SEC у середу опублікувала заяву, в якій уточнила, що токенізовані цінні папери підпадають під федеральні закони про цінні папери. Вона поділяється на дві категорії: під керівництвом емітента (записи на ланцюзі) та під керівництвам третіх сторін (які можуть створювати ризики банкрутства). Увага: блокчейн — це лише технологія запису і не може змінити природу закону. SEC віддає перевагу брокерському ескроу над крипто-самозбереженням.

Розбійка фреймворку SEC щодо токенізації третіх сторін

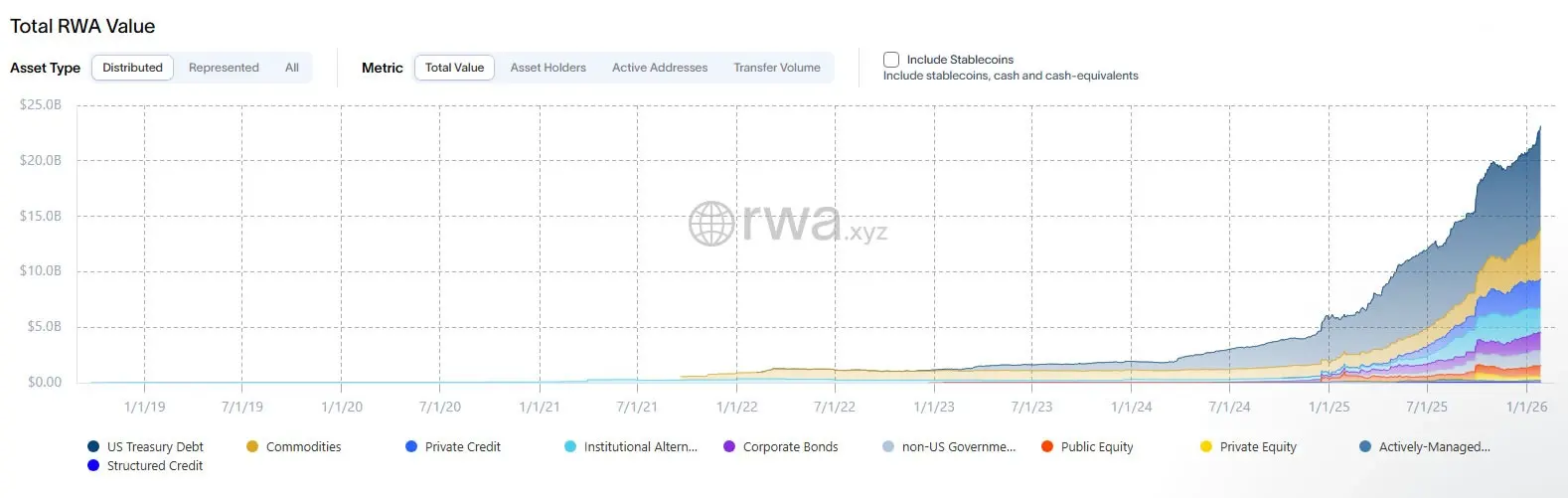

(Джерело: RWA.xyz)

Підрозділ корпоративних фінансів, управління інвестиціями та торгівлі та ринків SEC повідомив у заяві співробітників, оприлюдненій у середу, що вони працюють над тим, щоб надати більш чіткі рекомендації для учасників ринку, оскільки токенізація переходить від пілотного етапу до реального продукту. У заяві токенізовані цінні папери визначають як інструменти, які вже включені до юридичного визначення цінних паперів, представлені як криптоактиви, право власності яких фіксується повністю або частково через криптографічні мережі.

Співробітники поділяють ландшафт токенізації на дві основні категорії: токенізація під керівництвом емітента та токенізація під керівництвом третьих сторін. У моделі, очолюваній емітентом, компанія або її агент пов’язує on-chain transfer з офіційними акціонерськими записами, фактично замінюючи традиційну базу даних на систему записів на блокчейні, при цьому зберігаючи ті ж юридичні зобов’язання, пов’язані з випуском, продажем і звітністю.

Звіт також описує структуру, де токен сам не має базових прав, але слугує механізмом, що запускає оновлення офіційного запису власності поза ланцюгом. У такій архітектурі блокчейн-рівень може допомогти координувати переказ коштів, але безпека та юридична дія все одно визначаються позачейновим реєстром емітента. Ця конструкція розкриває ключовий факт: токенізація змінює форму акції або облігації, а не її юридичну природу.

Дві основні моделі токенізації, визначені SEC

Модель, керована емітентом: Компанія використовує записи в блокчейні як офіційні записи акціонерів, а блокчейн замінює традиційні бази даних, проте зобов’язання щодо законодавства щодо цінних паперів залишаються незмінними

Модель з керівництвом сторонніх сторін: Компанії, не пов’язані з емітентом, створюють криптоактиви, пов’язані з цінними паперами інших людей, що потенційно створює додаткові ризики, такі як банкрутство

Більш складною є стороння токенізація — модель, за якою компанії, не пов’язані з емітентом, створюють криптоактиви, пов’язані з цінними паперами інших людей. Співробітники Комісії з цінних паперів і бірж США (SEC) зазначили, що ці моделі значно відрізняються і можуть створювати додаткові ризики, зокрема ті, що виникають через фінансові умови третіх сторін (наприклад, банкрутство), тоді як прямі власники базових цінних паперів можуть не стикатися з такими ж ризиками.

Регуляторні підводні камені моделі зберігання та синтетика

Згідно зі заявою, регулятори помітили два поширені методи третіх сторін. Одна з них — кастодіальна токенізація, де базові цінні папери належать кастодіану, а токени представляють власний капітал або непрямі інтереси. Ця модель може здаватися простою, але насправді вона вводить кредитний ризик для кастодіанів. Якщо кастодіан збанкрутує або неправомірно привласнить активи, власники токенів можуть зазнати збитків, тоді як інвестори, які безпосередньо володіють цінними паперами, не стикаються з таким ризиком.

Інша — це синтетична токенізація, де токени представляють собою власний інструмент третьої сторони, що відстежує базові цінні папери, такі як прив’язані цінні папери або свопи на основі цінних паперів, і має власний набір наслідків для законодавства цінних паперів. Щодо свопів цінних паперів, співробітники зазначили, що послуги, які надаються особам, які не відповідають вимогам як учасники контракту, можуть викликати додаткові вимоги, включно з реєстрацією та умовами торгівлі на біржі.

Знову ж таки, інкапсуляція ризику в токені не звільняє їх від довгострокових ринкових правил. Це головне застереження у заяві SEC: незалежно від того, наскільки розвинена технологія чи складна структура, доки основний актив є цінним папером, необхідно дотримуватися законів про цінні папери. Цей принцип «проникнення регулювання» давно закріплений у традиційних фінансах і тепер прямо застосовується до сфери токенізованих цінних паперів.

Ця рекомендація з’явилася на тлі того, що кілька провідних установ тестують, як токенізовані цінні папери можуть функціонувати в межах регуляторних рамок. Минулого тижня F/m Investments подала заявку до Комісії з цінних паперів і бірж США (SEC) з проханням отримати дозвіл на реєстрацію володіння токенізованими акціями свого казначейського ETF на дозволеному блокчейні. Водночас керуючі активами та біржі також шукають швидші розрахунки та цілодобову функціональність без порушення існуючих заходів захисту інвесторів.

Співробітники SEC описали заяву як дорожню карту для дотримання, а не зелене світло, і закликали компанії спілкуватися з агентством під час підготовки реєстрацій, пропозицій або запитів на дії. Такий обережний підхід свідчить про те, що, хоча SEC визнає технічну цінність токенізації, вона не буде послаблювати свої регуляторні стандарти.

Брокерське зберігання краще, ніж крипто-нативне самозберігання

Комісія з цінних паперів і бірж США (SEC) у грудні окреслила, як токенізовані цінні папери можуть існувати в рамках системи захисту ринку США, віддаючи перевагу брокерському зберігання, а не крипто-нативному самозберіганню. Він також схвалив Depository Trust and Clearing Corporation (DTCC) на переміщення частини акцій, облігацій і казначейських облігацій США в ланцюг.

Ця регуляторна перевага свідчить про недовіру SEC до крипто-нативних моделей зберігання. Традиційне зберігання брокерів суворо регулюється і має комплексні механізми захисту інвесторів та страхові системи. На відміну від цього, хоча крипто-нативне самозберігання має децентралізовані переваги, воно також вводить ризики, такі як втрата приватного ключа та злам, і не має механізму компенсації, притаманного традиційному фінансовому.

«Така чітка рамка є ключем до відповідального масштабування токенізації», — заявила платформа токенізації Securitize у дописі на X у середу. — «Ми вітаємо продуману заяву SEC щодо токенізованих цінних паперів, яка визнає нативну, підтримувану емітентом токенізацію та ведення запису в блокчейні як сучасне розширення інфраструктури цінних паперів.»

За останні 12 місяців вартість токенізації RWA на ланцюгу зросла на 92%, що свідчить про швидке зростання попиту на токенізовані цінні папери. Однак ця заява SEC встановлює чіткі регуляторні межі для цього стрімко змінюваного простору, гарантуючи, що інновації не жертвують захистом інвесторів.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.