Зведення

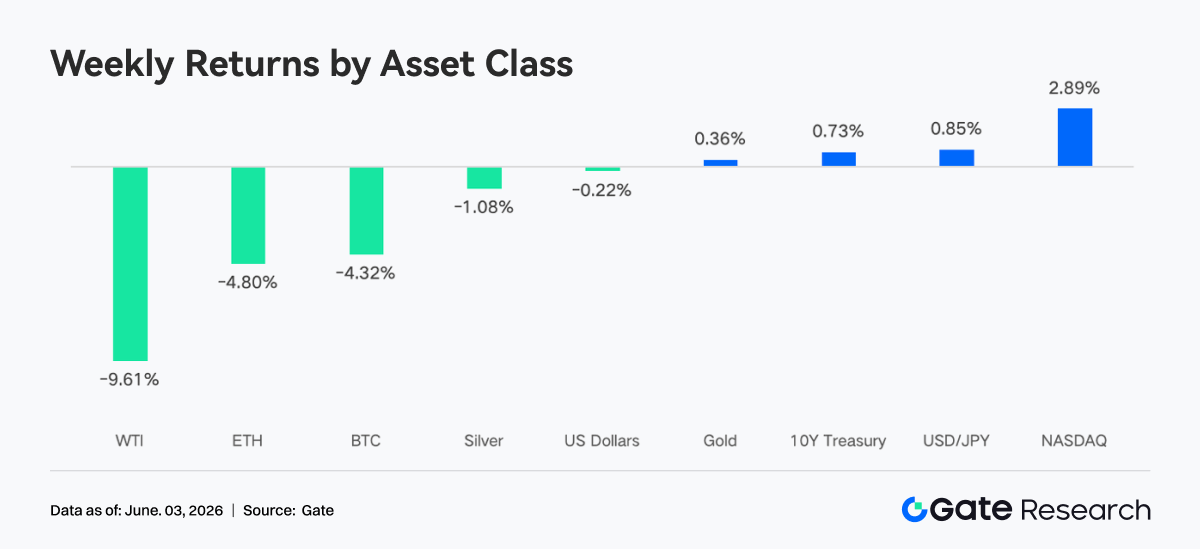

- Ринок переоцінив очікування щодо підвищення ставок ФРС, і крипторинок залишався під тиском. BTC просів приблизно на 4,3% за тиждень, ETH — на 4,8%. Глобальні крипто-ETF зафіксували чистий відтік другий тиждень поспіль — сукупно 2,54 млрд доларів.

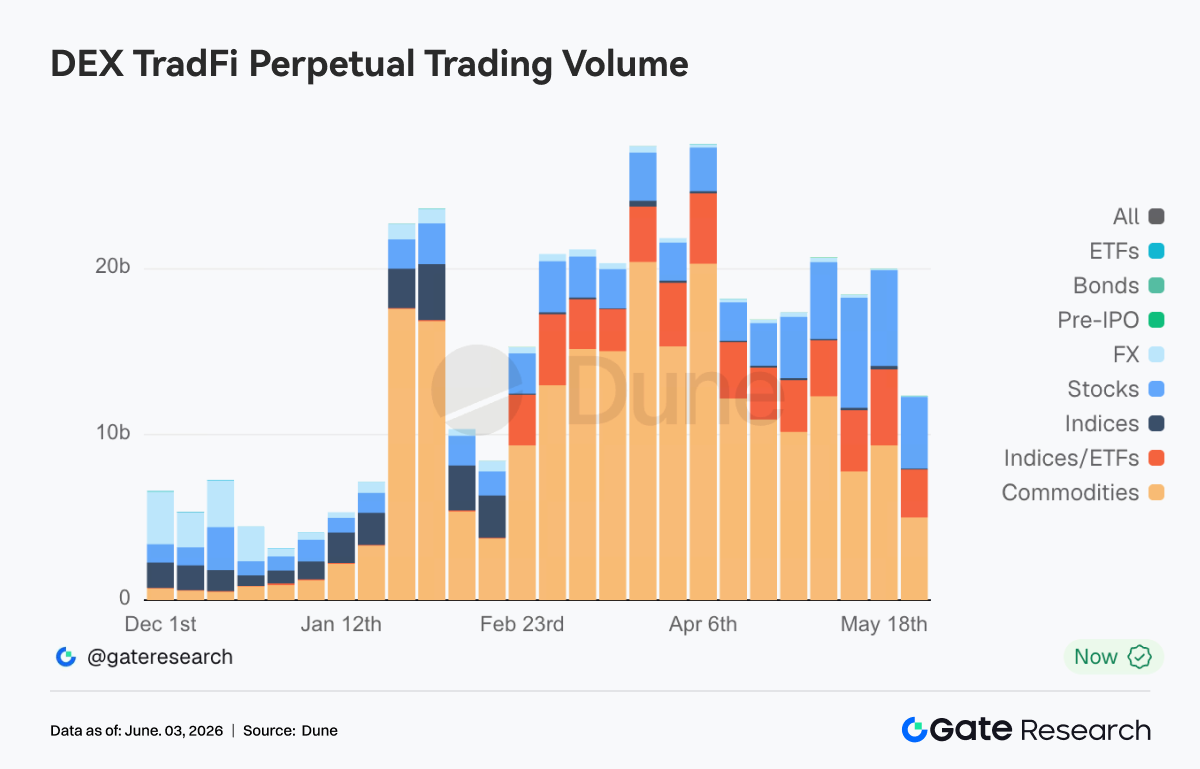

- Загальний обсяг торгів на TradFi Perp DEX скоротився приблизно до 12 млрд доларів. Gate офіційно запустив торгівлю акціями, підтримуючи понад 10 000 американських акцій та ETF. Кількість TradFi-активів продовжує зростати, а темпи розширення сектору акцій випереджають галузь.

- Ончейн-капітал зосередився на платформах із глибшою ліквідністю та вищою ефективністю виконання. Обсяг торгів на PancakeSwap перевищив Uniswap. Загальна пропозиція стейблкоїнів змінилася незначно, кошти не сконцентрувалися в жодній окремій категорії прибуткових стейблкоїн-продуктів. Сектор LST охолонув, тоді як екосистема SOL показала відносно стабільні результати.

- Схильність DeFi до ризику залишалася обережною. Обсяги кредитування Aave продовжили знижуватися, а ставки за трьома основними активами Aave в цілому стабілізувалися.

- На ринку деривативів BTC демонстрував характеристики «падіння цін, позитивна ставка фінансування та подальше стиснення волатильності», що свідчить про те, що лонгові позиції з кредитним плечем досі утримують очікування відскоку.

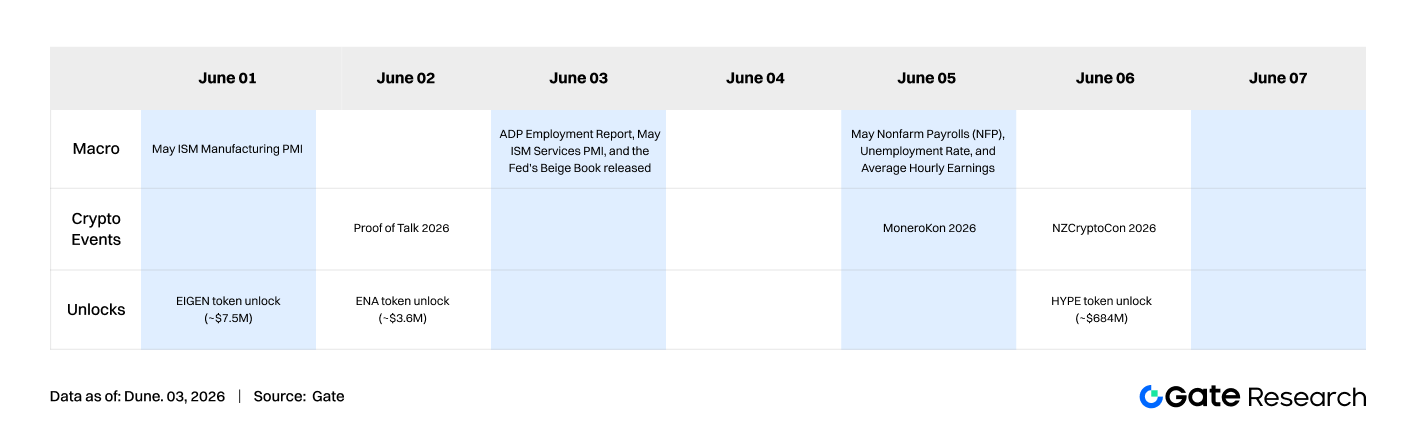

- Наступного тижня ринок чекають випробування ключовими макропоказниками: травневим звітом про зайнятість у несільськогосподарському секторі та індексом ділової активності ISM у сфері послуг. Щодо розблокування токенів, варто пильно стежити за великим розблокуванням HYPE на суму близько 684 млн доларів — воно може суттєво вплинути на ліквідність та настрої ринку.

1. Аналіз ключових ринкових подій

Монетарна політика ФРС залишається в центрі уваги ринку. Інфляція PCE в США зросла до 3,8% — найвищого рівня з серпня 2023 року, також зріс базовий PCE. Це спровокувало занепокоєння щодо подальшого підвищення ставок. Згідно з CME FedWatch Tool, близько 68% трейдерів очікують щонайменше підвищення ставки на 25 базисних пунктів до кінця 2026 року, тоді як імовірність зниження ставок протягом року дорівнює нулю. Прибутковість 30-річних казначейських облігацій США пробила 5,14%, а 10-річних японських державних облігацій сягнула 2,8%, що свідчить про структурне ослаблення на глобальних ринках із фіксованим доходом. На енергетичному ринку конфлікт між США та Іраном остаточно не вщух. 27 травня сторони знову обмінялися ударами, що підштовхнуло ціни на нафту вгору та посилило інфляційні очікування, додатково пригнічуючи схильність ринку до ризику. На фондовому ринку S&P 500 та Nasdaq показали відносно сильні результати, оскільки технологічні акції, зокрема в секторі ШІ, продовжували приваблювати капітал. Біткоїн, однак, значно відставав від ринку акцій. Деякі інституційні аналітики зазначили, що кошти перетікають із криптоактивів до акцій технологічних компаній у сфері ШІ.

На крипторинку BTC впав із 77 027 доларів у понеділок минулого тижня, у четвер тимчасово опускаючись нижче 73 000 доларів, загальне падіння за 7 днів — приблизно -4,3%. ETH також знизився, досягнувши тижневого мінімуму в 1 967 доларів — падіння приблизно на 4,8%. Глобальні крипто-ETP зафіксували чистий відтік коштів два тижні поспіль, сукупно 2,54 млрд доларів, більша частина з яких припала на США. Інституції масово застосовували операції «деризикування». Безперервний чистий відтік ETF встановив найдовший рекорд із грудня 2025 року, а загальні настрої ринку залишалися обережними. На регуляторному фронті з’явилися повідомлення про зростання Bitcoin та Ethereum на тлі регуляторного прогресу, а федеральні регулятори виступили на конференції Bitcoin 2026, прагнучи внести ясність у ключові поточні питання. У сукупності ці фактори сформували складне макроекономічне середовище: побоювання щодо інфляції зберігаються, перспективи політики ФРС залишаються невизначеними, а криптовалютний ринок продовжує зазнавати впливу регуляторних змін. Варто зазначити, що Gate нещодавно офіційно запустив торгівлю акціями, дозволяючи користувачам безпосередньо використовувати USDT для торгівлі активами з основних фондових ринків США на платформі. Наразі підтримується понад 10 000 акцій та ETF.

2. Аналіз ліквідності

2.1 BTC та ETH ETF продовжують демонструвати значний відтік капіталу

Чистий відтік BTC ETF триває 14 днів поспіль, побивши рекорд найдовшої серії відтоку з грудня 2025 року. Дані CoinShares свідчать про сукупний чистий відтік глобальних крипто-ETP за останні два тижні в розмірі 2,54 млрд доларів. Потоки капіталу демонстрували чіткі характеристики «макрохеджування + тактичного зменшення позицій». Кілька інституційних аналітиків зазначили, що відтік ETF — це по суті ребалансування портфелів, де BTC розглядають як макроризиковий актив, а не ендогенний продаж у межах крипторинку.

ETH ETF продовжили чистий відтік минулого тижня. Станом на 28 травня відтік тривав 11 днів поспіль — найдовший рекорд із березня 2025 року. ETH ETF загалом показали слабші результати, ніж BTC ETF; чітких ознак великих інституційних блокових покупок не спостерігалося. Альтернативні ETF, такі як XRP та SOL, зафіксували чистий приплив за той самий період, що свідчить про перетікання частини інституційного капіталу в активи, відмінні від BTC/ETH.

Станом на 29 травня загальні активи під управлінням (AUM) BTC ETF становили близько 94,17 млрд доларів, або 6,38% від загальної ринкової капіталізації Bitcoin. Історичний сукупний чистий приплив сягнув 55 714 млн доларів. Загальна чиста вартість активів ETH ETF становила близько 11,40 млрд доларів, або близько 4,5% чистих активів, історичний сукупний чистий приплив — 11 404 млн доларів. З точки зору інституційних рухів, потоки капіталу демонстрували чітку дивергенцію: IBIT від BlackRock став основним джерелом відтоку BTC минулого тижня (тижневий відтік 966,3 млн доларів), тоді як ETH-продукт ETHB зафіксував чистий приплив усупереч тенденції. Це вказує на те, що інституції роблять невеликі коригування в пріоритетах розподілу між різними активами.

2.2 Ліквідність TradFi

- TradFi Perp DEX: За останній тиждень загальний обсяг торгів на TradFi Perp DEX значно впав з квітневого максимуму, опустившись приблизно до 12 млрд доларів — майже двомісячний мінімум. Однак, зі структурної точки зору, ринок охолонув не повсюдно, а продемонстрував чітку ротацію класів активів. Товари залишилися абсолютним домінантом — понад 60% загального обсягу, але значно охололи порівняно з попереднім діапазоном 15–20 млрд доларів, що відображає зниження інтересу до захисних активів на кшталт золота. Водночас обсяг торгів акціями зберіг зростальну тенденцію, а його частка продовжила збільшуватися. Оскільки американські акції залишаються на високих рівнях, ончейн-інвестори поступово зміщують торговий інтерес у бік окремих акцій та пов’язаних із ними продуктів.

- Gate TradFi Perp: Минулого тижня загальна волатильність була досить помітною, демонструючи модель «швидке розширення обсягу — відкат — нове розширення». Дорогоцінні метали залишилися абсолютним домінантом. Обсяг торгів значно зріс 27–28 травня — щоденний оборот наближався до 550–600 млн доларів, після чого відбувся відкат. Це свідчить про те, що ринкові кошти, як і раніше, зосереджені на продуктах, пов’язаних із золотом, що відображає збереження його привабливості як захисного активу в поточному макросередовищі. Водночас частка обороту контрактів на акції зросла — спостерігалося чітке потовщення протягом кількох торгових днів, що вказує на підвищення участі користувачів у безстрокових контрактах на американські акції. Особливо на тлі того, що фондові індекси США наближаються до історичних максимумів, а акції ШІ та технологічних компаній залишаються активними, TradFi Perp почав задовольняти частину попиту криптокористувачів на участь у трендах американського ринку акцій. Варто зазначити, що Gate нещодавно продовжив токенізацію акцій, доступ до TradFi-активів та розбудову мультиактивної торгової системи. Судячи зі змін у структурі транзакцій, TradFi Perp поступово еволюціонує з єдиного ринку золота в двоядерну структуру «золото + американські акції».

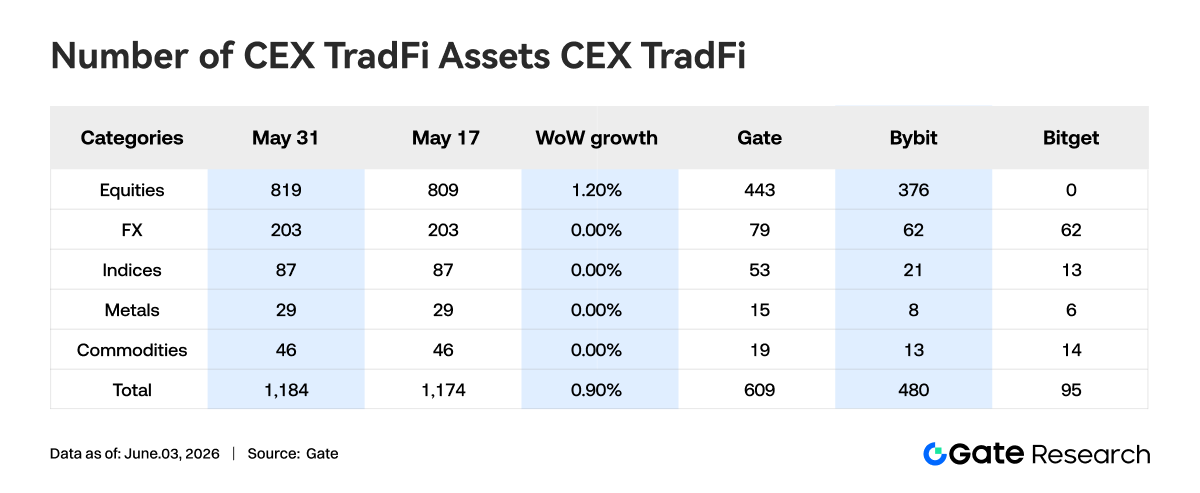

- Кількість TradFi-активів на CEX: За останній тиждень кількість категорій TradFi-активів на CEX ще більше розширилася. Загальна кількість TradFi-активів на трьох основних CEX (тільки сектори TradFi та CFD, без урахування безстрокових контрактів) зросла з 1 174 до 1 184 — плюс 0,90% у місячному обчисленні. Найбільше зростання показали акції: з 809 до 819 (1,20%). Збільшення кількості акцій забезпечив Gate — їх кількість зросла на 10 тиждень до тижня, або на 2,3%.

- Глибина книги ордерів TradFi: Ми обрали XAUT — TradFi-актив із найбільшим обсягом торгів — для аналізу дельти глибини книги ордерів. Глибина ринку демонструвала відносно чіткі фазові зміни, які можна розділити на два етапи: «поповнення ліквідності в першій половині тижня» та «виведення ліквідності в другій половині тижня». У першій половині книга ордерів постійно фіксувала позитивну дельту — велика кількість ордерів на купівлю та продаж надходила на ринок, погодинний чистий приріст ліквідності неодноразово перевищував 1 млн доларів. Ціна XAUT залишалася в діапазоні 4 500–4 550 доларів, торгове середовище було відносно стабільним. У другій половині структура ліквідності значно ослабла, дельта книги довго залишалася негативною. Хоча ціна все ще трималася біля 4 500 доларів, глибина ринку продовжила знижуватися, що вказує на зменшення ризикового впливу постачальниками ліквідності або фіксацію прибутку. З точки зору взаємозв’язку ціни та глибини, XAUT швидко відновився після короткочасного відкату, але ліквідність не відновилася, а навпаки слабшала. Це означає, що поточна підтримка ціни більше залежить від активної купівлі, ніж від глибокої ліквідності «сплячих» ордерів. Якщо золото зазнає подальших коливань, дрібніша структура книги може посилити короткострокову волатильність. У короткостроковій перспективі варто стежити за поверненням ліквідності та за абсорбційною здатністю в діапазоні 4 450–4 500 доларів.

3. Ончейн-аналітика

3.1 Торгівля на DEX зміщується в бік концентрованої ліквідності, PancakeSwap обходить Uniswap

Минулого тижня загальний обсяг торгів на DEX залишався відносно високим, але структура зазнала змін. PancakeSwap значно відновився порівняно з попереднім тижнем і знову обійшов Uniswap. Хоча Uniswap дещо відкотився, він усе ще залишався на високому рівні, і попит на спотовий оборот основних активів зберігався. Водночас Raydium, Meteora та PumpSwap в екосистемі Solana показали слабші результати, а торговий ентузіазм щодо Мем та високоволатильних активів охолонув. У поєднанні з ринковим середовищем — одноденний відтік спотових BTC ETF також був високим, а схильність до ризику на традиційних ринках знизилася — ончейн-капітал не вийшов з ринку синхронно, а натомість ще більше сконцентрувався на платформах із глибшою ліквідністю, нижчими транзакційними витратами та вищою ефективністю виконання.

3.2 Стейблкоїни входять у період домінування наративів комплаєнсу та платежів, інфраструктурна перевага USDC продовжує посилюватися

Минулого тижня загальна пропозиція стейблкоїнів змінилася незначно — ні USDT, ні USDC не показали явного розширення балансу. Такі активи, як USDS, USDe, PYUSD та USD1, усе ще зберігали локальне зростання, але кошти не сконцентрувалися в жодній окремій категорії прибуткових стейблкоїн-продуктів. Порівняно зі змінами пропозиції, конкуренція на інфраструктурному рівні заслуговує більшої уваги. 27 травня Circle запустила ChainBench, що ще більше сприяє мультичейн-розробці, інтеграції USDC та створенню агентської фінансової інфраструктури. Раніше Circle також продовжував розширювати застосування USDC в екосистемах, таких як Hyperliquid, посилюючи його роль у заставі, розрахунках та кросчейн-потоках капіталу. Водночас законодавство щодо стейблкоїнів та ринкової структури просувається, і боротьба між банківською системою та криптоіндустрією за розподіл прибутку, моделі емісії та регуляторні рамки продовжуватиме впливати на майбутній дизайн продуктів.

3.3 Сектор LST охолоджується, але залишається стабільним; ринок переоцінює надбавки за кросчейн та безпеку

Минулого тижня сектор LST увійшов у стадію помірної корекції. TVL протоколів на стороні ETH, зокрема Lido та StakeWise, знизився різною мірою. Rocket Pool зазнав відносно більшої корекції, але короткострокові зміни також залежали від цін активів, методів розрахунку TVL та перерозподілу капіталу. На противагу цьому, екосистема SOL показала відносно стабільні результати: протоколи Sanctum, Jito та Jupiter Staked SOL в основному зберегли рівні попереднього тижня. З галузевої точки зору, Lido нещодавно пояснив вибір Chainlink CCIP для кросчейн-розширення, зосередившись на безпеці кросчейну, контролі емісії та механізмах ізоляції ризиків. Після попередніх ризикових подій із KelpDAO та LayerZero, які викликали ринкові обговорення, інституційний капітал значно посилив увагу до безпеки мостів, механізмів викупу та прозорості управління.

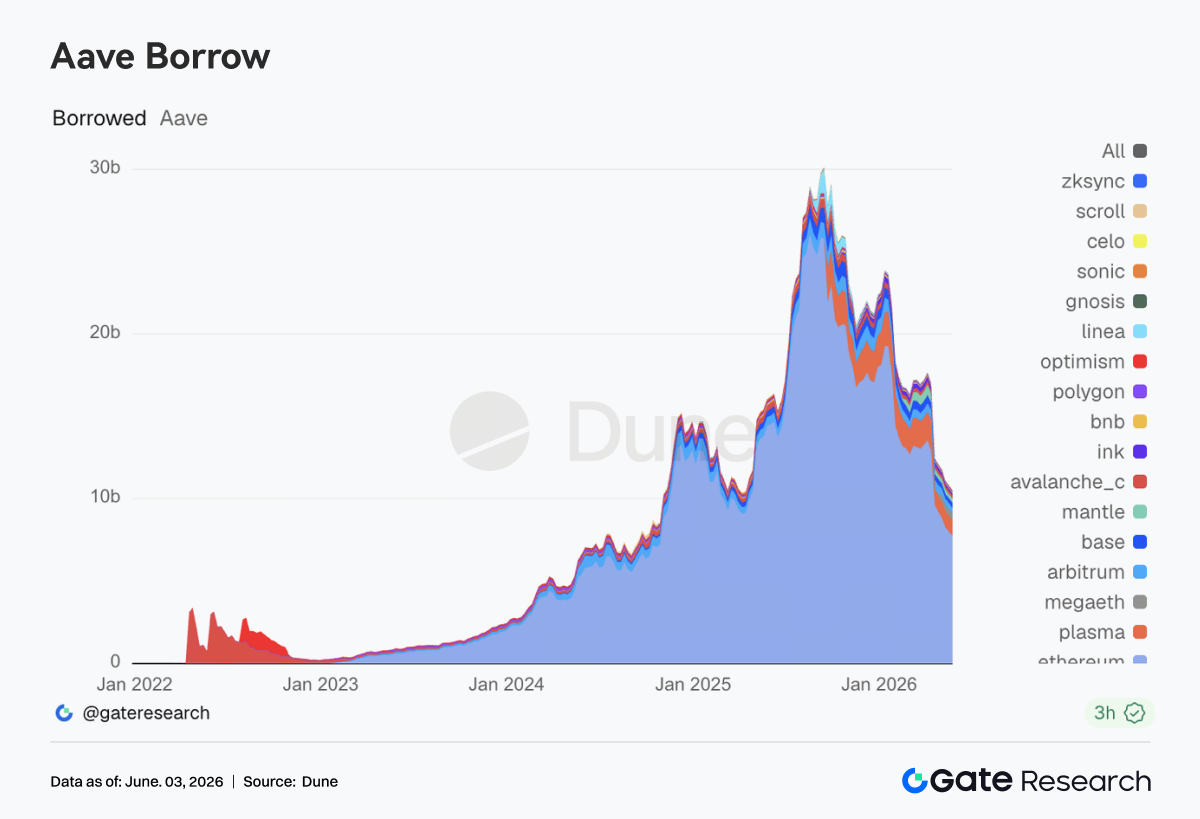

3.4 Залишки кредитування Aave продовжують падати; відновлення схильності до ризику триває

Минулого тижня обсяги кредитування Aave продовжили незначно знижуватися. Основні ринки — головний ринок Ethereum, Plasma, Arbitrum та MegaETH — загалом були нижчими, ніж попереднього тижня. Хоча попит на позики зберігається, ринок ще не повернувся до темпів розширення, які спостерігалися до ризикових подій у квітні. Ринок Ethereum, як і раніше, займає абсолютно домінуюче становище, тоді як Plasma та MegaETH, які раніше залучали капітал, також почали консолідуватися. Загалом поточна ситуація відповідає охолодженню схильності до ризику. Водночас Aave нещодавно провів обговорення щодо оптимізації механізму буфера ліквідності USDC, розморожування WETH та відновлення LTV, а також ротації підписантів Emergency Guardian. Це свідчить про постійне вдосконалення протоколом системи управління ризиками та подальшу інституціоналізацію попереднього досвіду реагування на надзвичайні ситуації.

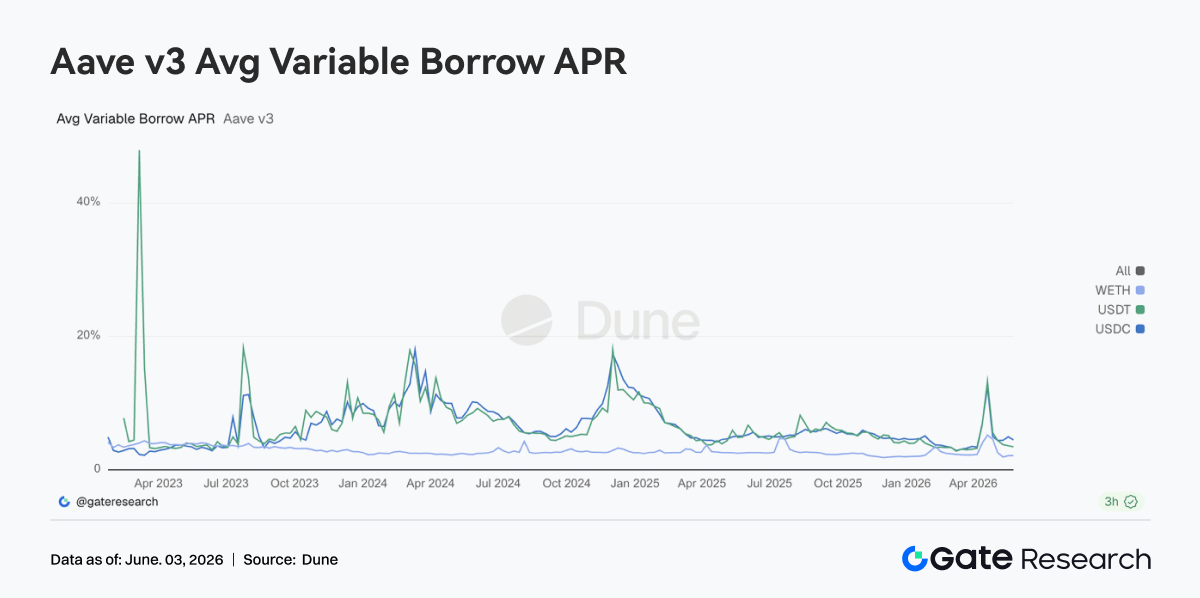

3.5 Ставки за основними активами Aave повернулися в нормальний діапазон; ринок пережив ліквіднісний шок

Ставки за позиками трьох основних активів Aave в цілому стабілізувалися. Вартість запозичень USDC та USDT знизилася порівняно з попереднім періодом, а ставки WETH залишалися в низькому та вузькому діапазоні. USDC залишається найбільш уважно відстежуваним пулом. Хоча протягом тижня спостерігалися поетапні підвищення ставок, вони тривали недовго, і загальна волатильність була значно нижчою, ніж на попередній стадії високої завантаженості. Обговорення щодо покращення здатності буфера ліквідності USDC по суті спрямовані на підвищення стабільності протоколу та здатності відновлювати пропозицію в умовах екстремального використання. Вартість запозичень WETH значно не зросла, ринок ще не наростив масштабних спрямованих позицій з кредитним плечем. Загалом поточний попит на позики більше зосереджений на циркуляції стейблкоїнів, арбітражі та управлінні позиціями. Паніка відступила, але ринок усе ще зберігає певну пильність щодо хвостових ризиків.

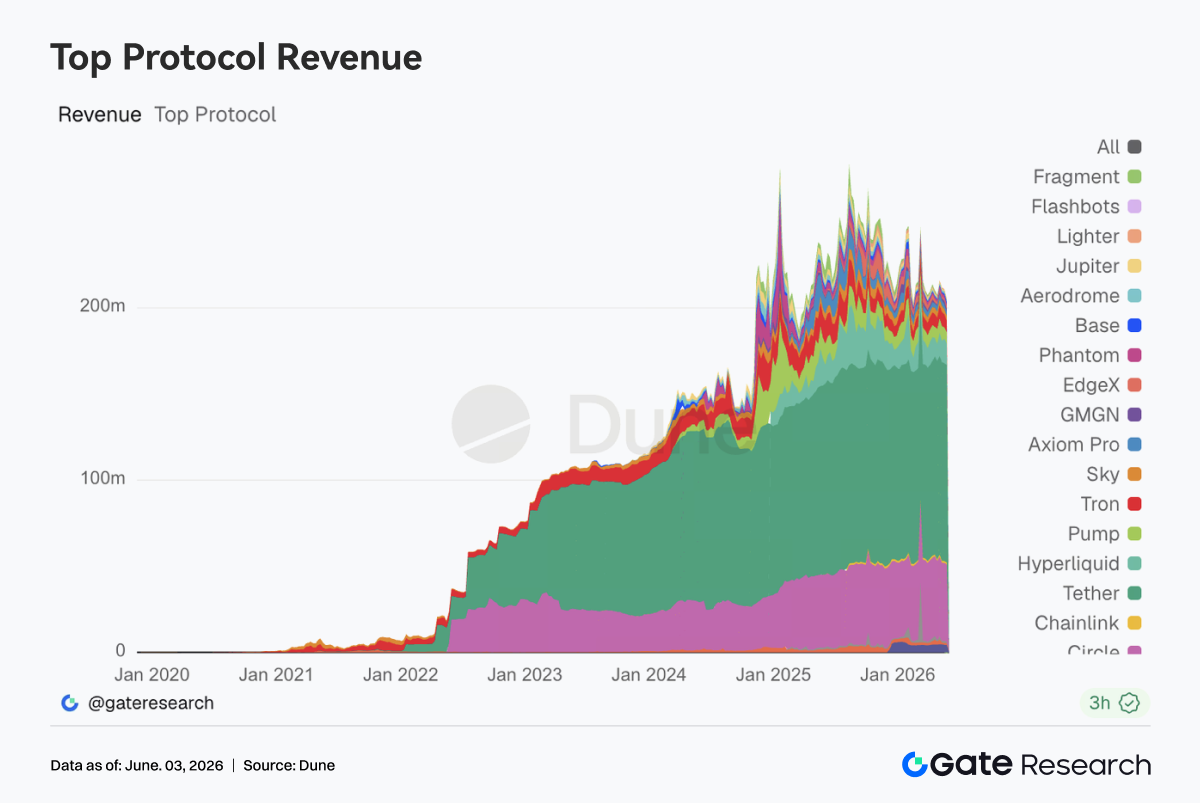

3.6 Дохід протоколів повертається до драйвера фінансових послуг; стейблкоїни та торгова інфраструктура демонструють більшу стійкість

Tether та Circle продовжували займати місця поблизу вершини рейтингу доходів — емісія стейблкоїнів залишається найстабільнішим джерелом грошового потоку в галузі. Хоча дохід Hyperliquid дещо знизився порівняно з попереднім тижнем, він усе ще був високим, а попит на ончейн-торгівлю деривативами суттєво не ослаб. На противагу цьому, доходи протоколів, що покладаються на фронт-енд трафік та торгівлю Мем (Pump, PumpSwap, Phantom, Axiom), загалом знизилися, що вказує на поступове охолодження спекулятивних настроїв. Дохід Aave V3 дещо знизився, що узгоджується з тенденцією консолідації кредитування та нормалізації ставок, і повернувся до нормальної роботи. З точки зору структури доходу, зміна, на яку варто звернути увагу минулого тижня, — це перехід ринку від драйвера трафіку до драйвера фінансових послуг. Кошти все ще готові платити за розрахункову здатність, попит на кредитне плече, послуги ліквідності та ефективність виконання, але готовність платити за чисті вхідні точки трафіку та короткострокові активи уваги знижується.

4. Відстеження деривативів

4.1 Ставки фінансування BTC залишаються позитивними, але ціна слабка; лонги з кредитним плечем під тиском

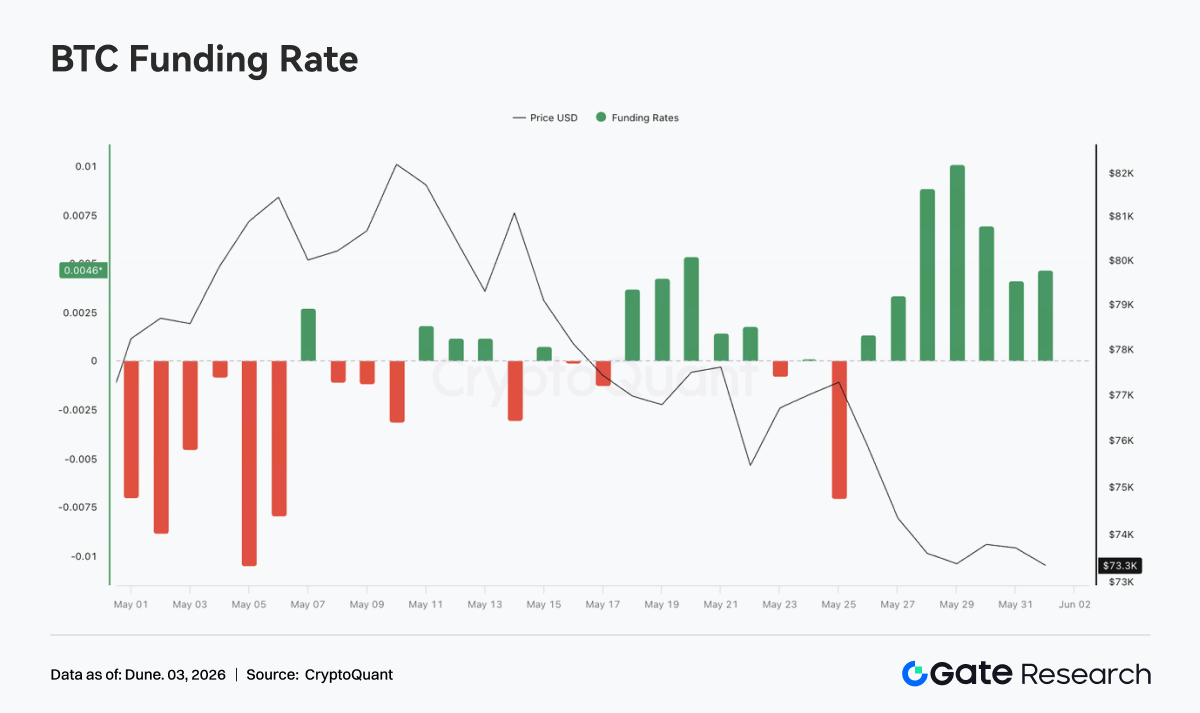

З 25 по 31 травня 2026 року ціна BTC загалом демонструвала низькорівневу структуру коливань після одностороннього падіння. На початку тижня ціна трималася біля 77 тис. доларів, але потім поступово ослабла та відкотилася в діапазон 73 тис.–74 тис. доларів з 28 по 31 травня. На відміну від цінового тренду, ставки фінансування продовжили зростати після 26 травня, сягнувши тижневого максимуму близько 28–29 травня — найвищий рівень наблизився до 0,01.

Комбінація «падіння цін, але позитивна ставка фінансування» свідчить про те, що ринок швидко не перейшов до переповнених шортів. Натомість спостерігалися ознаки купівлі на падінні лонгами з кредитним плечем або пасивного утримання позицій. Лонги продовжували сплачувати комісії за фінансування під час падіння, що означає збереження очікувань відскоку, але ціни не змогли відновитися, що посилило тиск. Щодо OI — минулого тижня він коливався в діапазоні 25–26,5 млрд доларів, значно нижче за максимум на початку місяця. OI поетапно відскочив 27–28 травня, але ціни не посилилися синхронно, що вказує на те, що нові позиції не призвели до розвороту тренду, а натомість могли посилити короткострокову дивергенцію. Згодом OI знову впав — деякі позиції з кредитним плечем були пасивно закриті під час низькорівневої волатильності.

Загалом минулого тижня ринок деривативів BTC демонстрував структуру «позитивні ставки фінансування + падіння цін + низькорівневе коливання OI». Це відображає те, що ринок ще не ввійшов у панічне зменшення кредитного плеча, але скупченість лонгів зросла. Якщо ціна продовжить пробивати підтримку біля 73K, лонги в умовах позитивної ставки фінансування можуть зіткнутися з подальшим тиском ліквідацій.

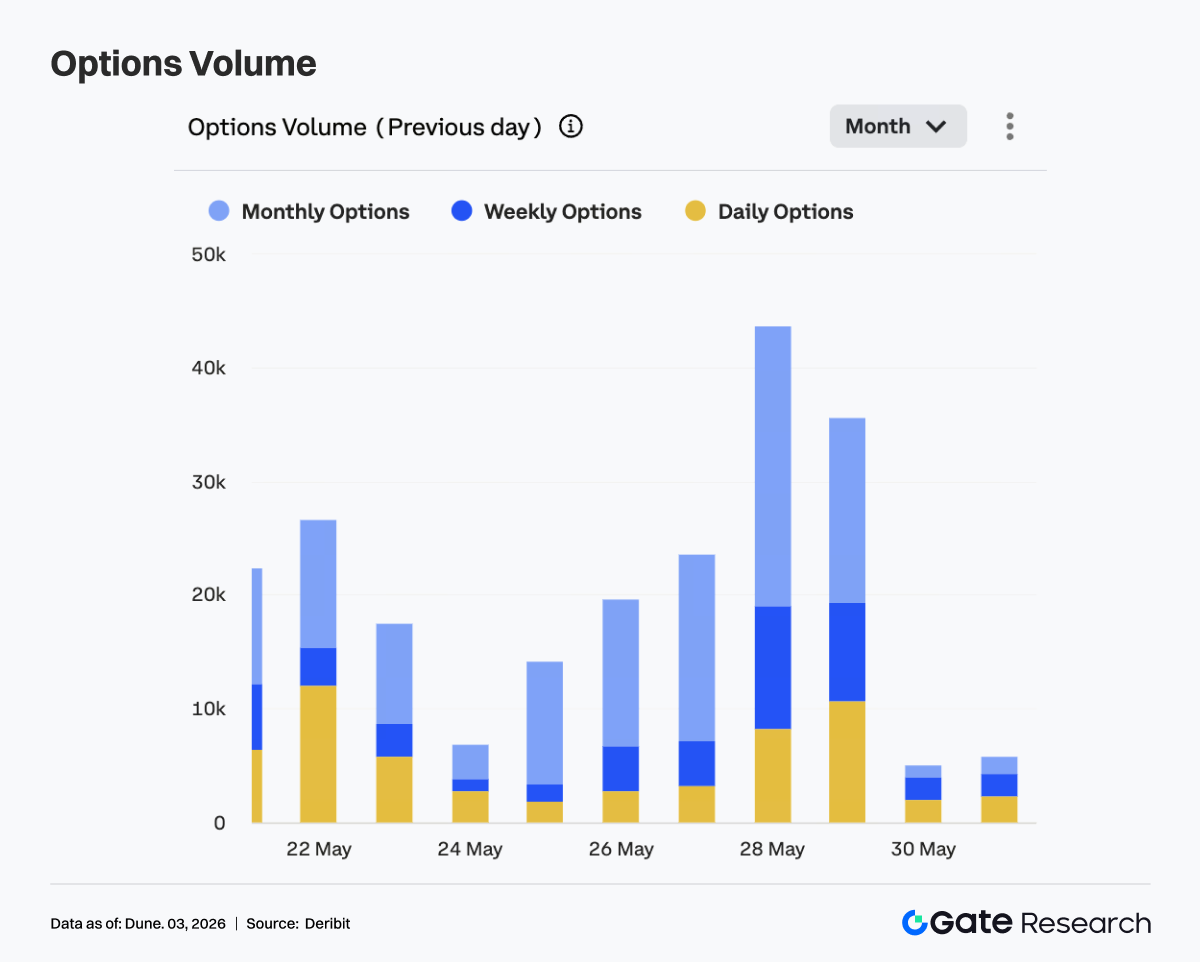

4.2 Обсяг опціонів спочатку падає, потім зростає; зростання частки денних опціонів свідчить про посилення короткострокового торгового попиту

Минулого тижня обсяг торгів опціонами на BTC загалом демонстрував модель спочатку зростання, потім падіння. На початку тижня обсяг залишався низьким — близько 14 тис. 25 травня, поступово відновившись до 20 тис.–24 тис. 26–27 травня. 28 травня обсяг значно зріс, наблизившись до 44 тис. за день — пік тижня. 29 травня він усе ще тримався високо — близько 35 тис., що свідчить про значне зростання торгового та хеджувального попиту напередодні експірації наприкінці місяця.

Зі структурної точки зору, домінували місячні опціони. Особливо під час розширення обсягу 28 та 29 травня вони внесли основний приріст, що вказує на схильність учасників ринку коригувати позиції та управляти ризиками через місячні контракти. Тижневі та денні опціони також розширилися під час піку, відображаючи зростання короткострокової волатильності та попиту на хеджування перед експірацією.

30–31 травня обсяг швидко повернувся до низьких рівнів — після завершення концентрованих роловерів та експірацій наприкінці місяця активність значно охолола. Загалом розширення обороту опціонного ринку минулого тижня було зумовлене спільною дією експірації та падіння цін, а не стійким спрямованим переслідуванням або панічною купівлею захисту. Домінування місячних опціонів посилилося, що вказує на те, що середньостроковий розподіл і управління ризиками залишаються основною логікою ринку опціонів.

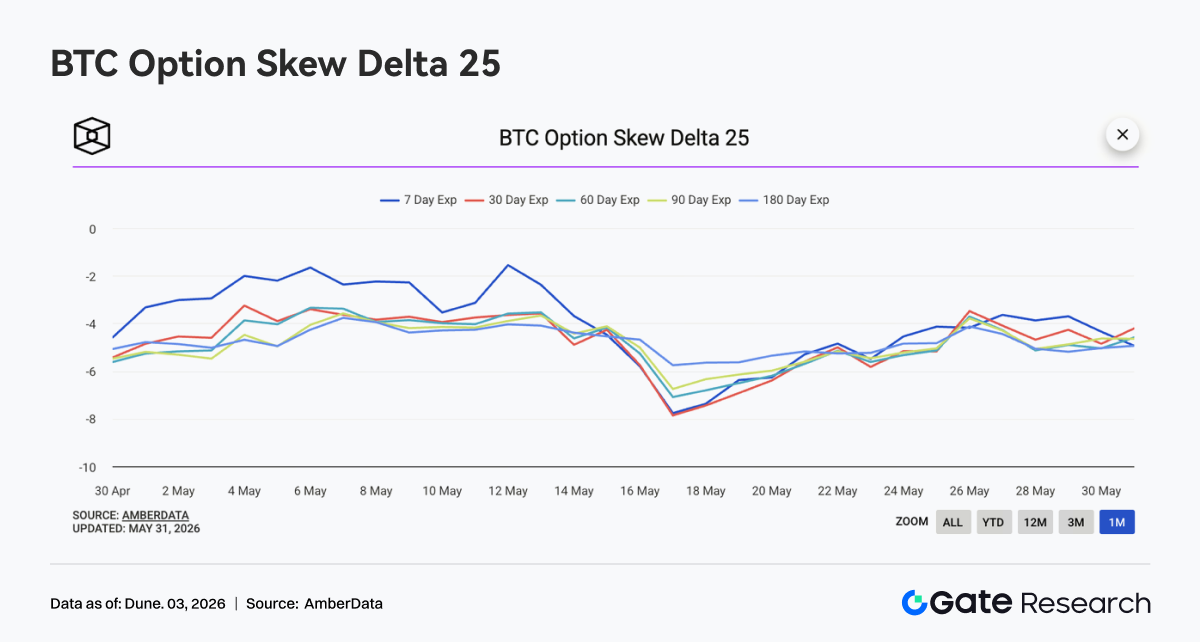

4.3 25D Skew відновлюється від глибоких негативних значень, але премія за захист від зниження не зникла

BTC 25D Skew для різних термінів погашення минулого тижня загалом залишався в негативній зоні — в основному на рівні -4–-5,5. Порівняно з глибоким негативним значенням близько -8 у середині травня, Skew чітко відновився, але не став нейтральним або позитивним, що свідчить про збереження ринкової оцінки ризику зниження.

У ритміці: приблизно 26 травня Skew для різних термінів тимчасово відновився — 30D, 60D та 90D Skew відскочили до -3,5–-4, що свідчить про деяке послаблення короткострокового попиту на захист. Однак, оскільки ціна BTC продовжувала знижуватися, Skew знову дещо ослаб 28–31 травня — під час низькорівневих коливань ринок усе ще схильний зберігати певний обсяг пут-захисту.

Загалом Skew не погіршився екстремально, що свідчить про відсутність панічного уникнення ризику. Але негативний Skew означає, що опціонний ринок усе ще сплачує премію за ризик зниження. Якщо BTC проб'є область біля 73K, короткостроковий Skew може швидко знову піти вниз. Якщо ціна стабілізується та відскочить, очікується подальше відновлення Skew до нейтральної зони.

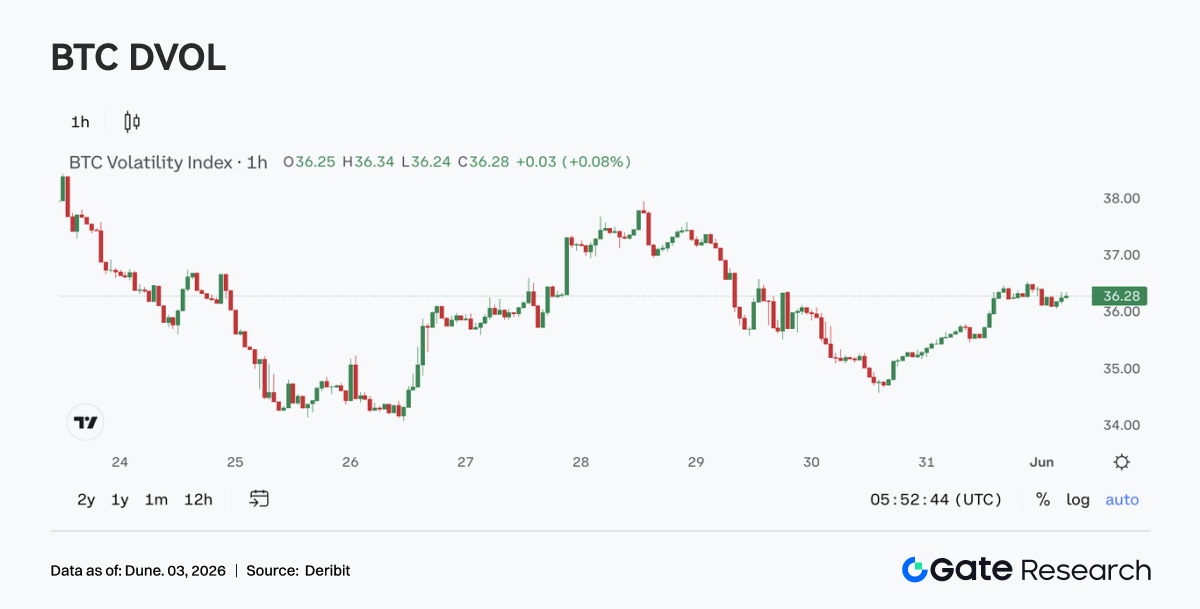

4.4 DVOL продовжує знижуватися; волатильність стискається під час слабкості ціни

Минулого тижня індекс волатильності BTC DVOL коливався в діапазоні 34–38. На початку тижня DVOL одного разу впав до 34, потім відскочив до 37–38 (27–28 травня) разом із розширенням обсягу опціонів, але не зміг продовжити зростання. Після 29 травня DVOL знову впав, тримаючись близько 36 наприкінці тижня.

Ціни продовжували слабшати, але DVOL значно не розширився, що вказує на те, що це падіння було більше повільним рухом за низької волатильності, а не панічним продажем. У поєднанні з низькорівневим коливанням OI та легким негативним Skew, ринок деривативів оцінював падіння стримано. Схильність до ризику ослабла, але екстремальне уникнення ризику ще не з'явилося.

Загалом BTC зараз перебуває в комбінації «низький рівень ціни, низька волатильність, помірний попит на захист». Така структура зазвичай означає, що ринок чекає на новий спрямований каталізатор. Якщо ціна проб'є ключовий діапазон або макродані спровокують переоцінку ризику, DVOL може швидко зрости. І навпаки, якщо ціни стабілізуються, середовище низької волатильності може зберегтися.

5. Перспективи

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/