y đang tăng lên. Trong khi đó, sự phức tạp ngày càng lớn của RWA khiến các khung kiểm soát rủi ro có thể xác minh như PoR và DVN trở nên thiết yếu hơn bao giờ hết.

RWA không còn chỉ được lưu giữ trên chuỗi; chúng đang phát triển thành các tài sản sinh lợi, có thể dùng làm tài sản thế chấp và có tính cấu thành cho các chiến lược on-chain. Các nền tảng và Curator đang thúc đẩy sự phát triển của các vault đa tài sản RWA và các sản phẩm phái sinh liên quan, đồng thời các tổ chức ngày càng tích hợp với DeFi thông qua các hợp tác ở tầng hạ tầng.

Các sàn CEX và ví tập trung vào việc thu hút người dùng, tối ưu trải nghiệm và tuân thủ quy định, trong khi DeFi đảm nhiệm thực thi lợi suất, thanh toán và quản lý rủi ro. Thực tế, người dùng tiếp cận các sản phẩm cho vay và sinh lợi suất "chỉ một lần nhấp" trên các nền tảng CEX, với chiến lược nền tảng được vận hành bởi các giao thức on-chain và các vault do Curator quản lý.

Khi tầng lợi suất mở rộng, các dự án đang tiến vào lĩnh vực thanh toán, tài khoản và thẻ—tạo thành một vòng khép kín từ "tiết kiệm → tăng trưởng → chi tiêu". Việc mô hình này có thể mở rộng hay không sẽ phụ thuộc vào khả năng quy định thiết lập các biện pháp bảo vệ cơ bản và trách nhiệm rõ ràng, đồng thời vẫn giữ được ưu điểm xác minh on-chain.

Giới thiệu

Sự phát triển của DeFi đã trải qua nhiều giai đoạn rõ rệt. Từ thời kỳ đầu của khai thác thanh khoản và các aggregator lợi suất đơn giản đến làn sóng gần đây với các chiến lược như cho vay vòng lặp và farm điểm Pendle, cơ chế bề mặt của việc tạo lợi suất dường như luôn biến đổi. Tuy nhiên, logic nền tảng vẫn nhất quán: lợi nhuận được tạo ra khi người dùng chấp nhận các dạng rủi ro xác định và nhận phần thưởng tương ứng. Xét về bản chất, lợi suất DeFi không khác gì các tài sản sinh lợi trong tài chính truyền thống.

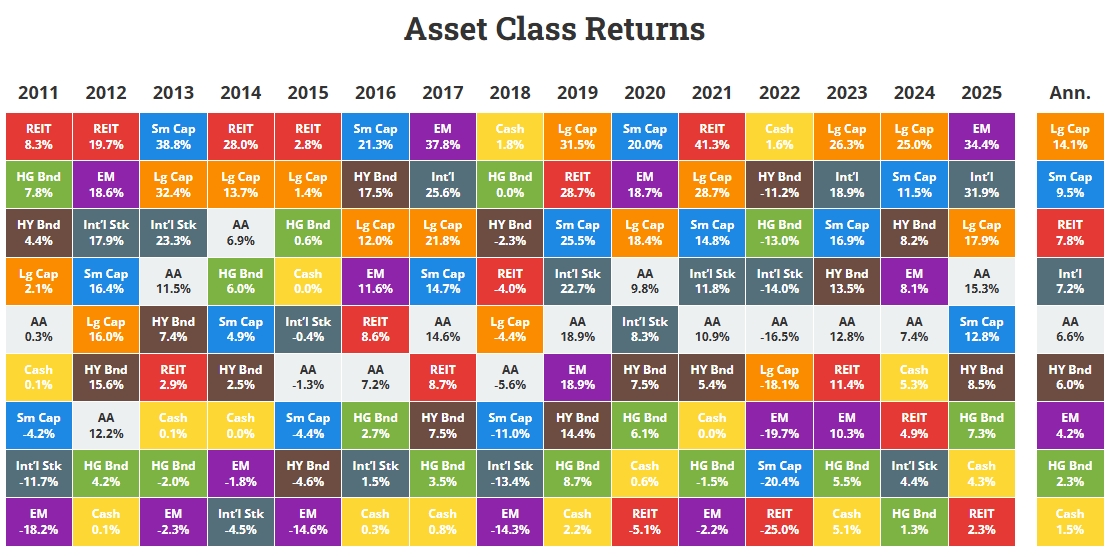

Nguồn: Novelinvestor

Lấy tiền mặt và trái phiếu kho bạc làm ví dụ. Đây là những công cụ gần như "không rủi ro" nhất trong hệ thống tài chính hiện đại, thường đại diện bởi trái phiếu kho bạc Mỹ ngắn hạn và quỹ thị trường tiền tệ. Dữ liệu lịch sử cho thấy lợi suất danh nghĩa dài hạn trung bình khoảng 3,3%, còn lợi suất thực—sau khi điều chỉnh lạm phát—gần như bằng 0. Về cơ bản, nhà đầu tư chỉ được bù đắp cho giá trị thời gian của tiền. Các công cụ này mang rủi ro tín dụng tối thiểu và ít chịu biến động thời hạn. Tuy nhiên, mặt trái là lạm phát liên tục làm giảm sức mua, khiến chúng thích hợp hơn cho việc gửi tiền ngắn hạn thay vì tích lũy tài sản lâu dài.

Ngược lại, trái phiếu phản ánh logic kinh điển của việc sinh lợi suất thông qua cho vay vốn và chịu rủi ro. Dù phát hành bởi chính phủ hay doanh nghiệp, các mức độ chất lượng tín dụng khác nhau sẽ dẫn đến lợi suất khác nhau. Lịch sử cho thấy trái phiếu hạng đầu tư có lợi suất danh nghĩa khoảng 4–4,6%, còn trái phiếu lợi suất cao trung bình khoảng 6–8%. Những lợi suất này bù đắp cho rủi ro tín dụng, biến động thời hạn và thanh khoản. Mặt trái cũng rõ ràng: giá trái phiếu có thể giảm mạnh khi thắt chặt chính sách, lợi suất thực có thể âm khi lạm phát cao, và trong trường hợp vỡ nợ hoặc tái cấu trúc, nhà đầu tư có thể mất vốn không thể phục hồi. (1)

Logic này cũng áp dụng cho DeFi.

DeFi từ lâu gắn với quan niệm về lợi suất cao. Tuy nhiên, điều này không xuất phát từ việc tạo ra một mô hình sinh lợi hoàn toàn mới, mà chủ yếu do nhà đầu tư thường phải chịu rủi ro nền tảng cao hơn nhiều so với tài sản tài chính truyền thống. Những rủi ro này thể hiện ở nhiều cấp độ. Ở tầng giao thức, có rủi ro vỡ nợ liên quan đến hợp đồng thông minh hoặc thiết kế hệ thống. Với chiến lược cho vay vòng lặp, rủi ro thanh lý phát sinh từ biến động cao của tài sản thế chấp. Trong chiến lược farm điểm, lợi suất có thể rất bất định do các yếu tố như định giá TGE khó đoán hoặc quy tắc phân phối airdrop thay đổi.

Khi ngành tiếp tục phát triển, thị trường DeFi cũng đang chuyển đổi về cấu trúc. Ngày càng nhiều dự án tập trung vào tạo giá trị bền vững, hoặc bằng cách đào sâu sản phẩm cốt lõi, hoặc mở rộng chuỗi giá trị để củng cố vị thế. Mục tiêu là xây dựng giao thức thành hạ tầng tài chính lâu dài, thay vì dựa vào mô hình "tăng trưởng bằng mọi giá" với trợ cấp lớn, airdrop hoặc APY cao không bền vững để thu hút thanh khoản bán lẻ.

Dựa trên những quan sát trên, chúng ta sẽ phân tích sâu hơn các xu hướng nổi bật của thị trường DeFi hiện tại.

Xu hướng 1: Thị trường cho vay trở nên mô-đun, dẫn dắt bởi các Risk Curator

Nguồn: Bitwise X

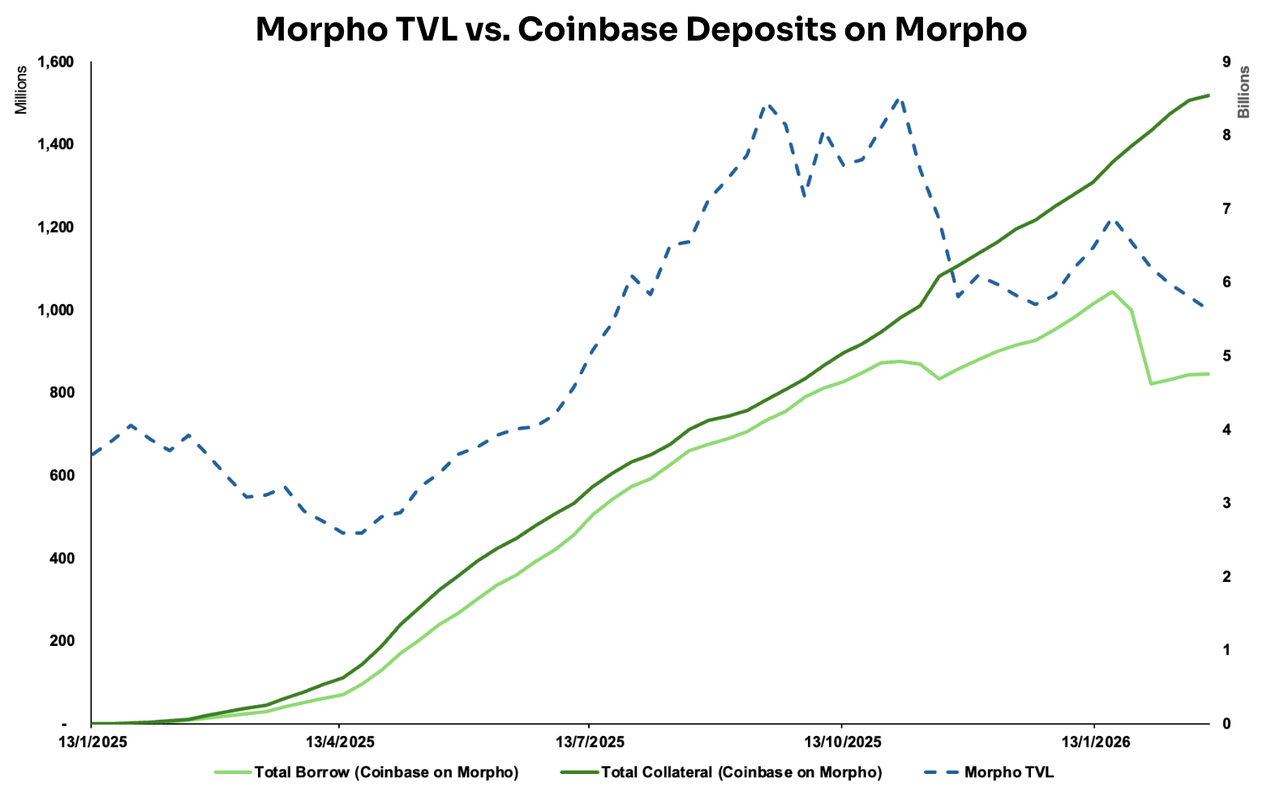

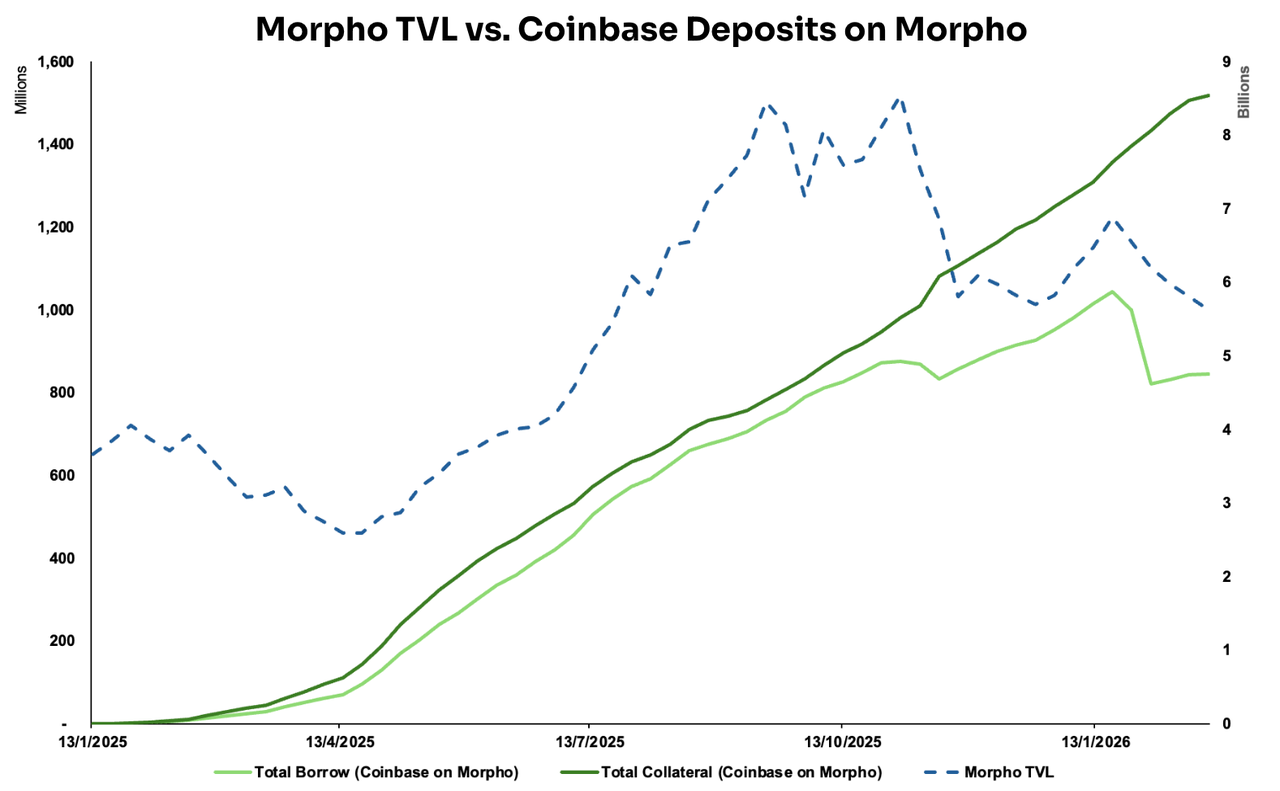

Thị trường cho vay on-chain đã phát triển thành một lĩnh vực lớn của DeFi nhờ hiệu quả thanh toán và thực thi cao cùng khả năng cấu thành mạnh mẽ. Tổng giá trị khóa (TVL) hiện đạt khoảng 58 tỷ USD. Gần đây, Bitwise công bố ra mắt vault phi lưu ký trên Morpho, đóng vai trò Curator, triển khai các đội ngũ chuyên trách phát triển chiến lược và quản lý rủi ro.

Ở thiết kế DeFi 1.0, mọi người tham gia đều "bình đẳng về cấu trúc" ở tầng giao thức: cùng mô hình lãi suất, cùng quy tắc thanh lý, cùng thông tin công khai. Người dùng tương tác trực tiếp với giao thức mà không có tầng trung gian chuyên nghiệp quản lý rủi ro hay thực thi chiến lược.

Trong cấu trúc này, các chiến lược phức tạp—như cân bằng thị trường chéo, quản lý rủi ro động, dự báo lãi suất, tối ưu danh mục—thường được thực hiện riêng bởi các tổ chức hoặc trader chuyên nghiệp. Những chiến lược này không được đóng gói thành sản phẩm cho người dùng phổ thông, cũng không có dạng cấu thành. Dù giao thức mở, khả năng tối ưu lợi suất và quản lý rủi ro thực tế vẫn tập trung vào một nhóm nhỏ chuyên gia.

Chính trong bối cảnh đó, mô hình vault và Curator bắt đầu xuất hiện. Dựa trên tính mở của DeFi 1.0, chúng bổ sung một tầng chiến lược phi lưu ký có thể xác minh, cấu trúc hóa năng lực quản lý rủi ro và tối ưu lợi suất vốn chỉ dành cho tổ chức, giúp minh bạch và tiếp cận rộng hơn cho người tham gia on-chain.

Trên các giao thức như Morpho, Curator phân bổ vốn người dùng vào các cơ hội với hồ sơ rủi ro–lợi suất khác nhau theo chiến lược riêng, liên tục điều chỉnh vị thế dựa trên đánh giá rủi ro và lợi suất kỳ vọng.

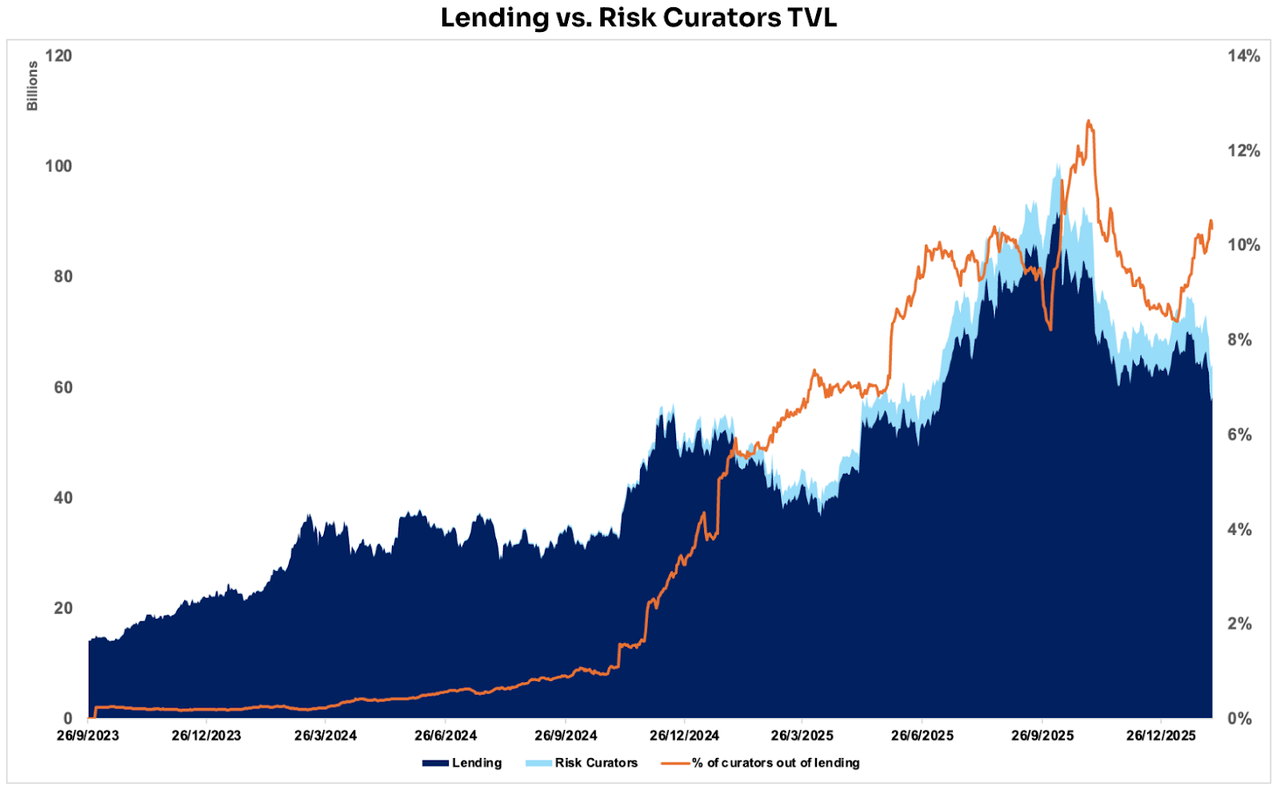

Nguồn: DeFillama

Dữ liệu cho thấy kể từ khi Risk Curator xuất hiện, tỷ trọng TVL cho vay do curator quản lý liên tục tăng, từng đạt đỉnh gần 13% và hiện quanh mức 10%. Trong hệ sinh thái hiện nay, Steakhouse Financial, Sentora và Gauntlet nổi lên là ba Curator dẫn đầu, mỗi đơn vị quản lý hơn 1 tỷ USD vị thế cho vay on-chain.

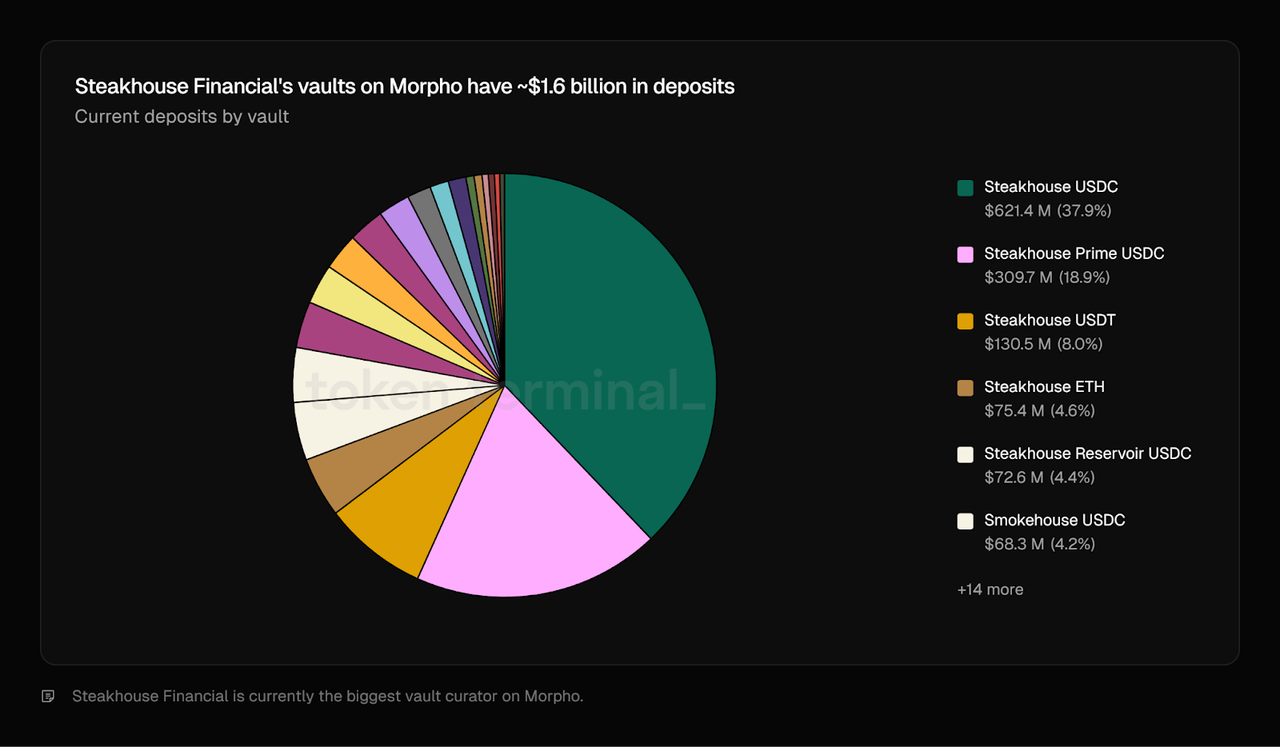

Nguồn: Token Terminal

Các nhà quản lý tài sản on-chain đã tăng trưởng nhanh như thế nào trong vài năm qua?

Động lực chính không phải là "bên nào phụ thuộc bên nào", mà là khi hạ tầng trưởng thành và chuyên môn hóa sâu, cả cung và cầu của thị trường đều được mở khóa đồng thời.

Lấy Steakhouse Financial làm ví dụ: vị thế quản lý trên Morpho hiện chiếm gần 20% tổng TVL của giao thức, chủ yếu tập trung vào các tài sản blue-chip như BTC, ETH và stablecoin, bao gồm nhiều dạng tổng hợp hoặc wrapped. Sự tăng trưởng này giống như một vòng lặp tương hỗ: Morpho cung cấp đường ray và cấu trúc thị trường mở rộng, còn Steakhouse đóng gói chiến lược, quản lý rủi ro và năng lực sản phẩm thành sản phẩm quản lý tài sản phi lưu ký có thể được áp dụng rộng rãi.

(1) Tầng sản phẩm: Tầng chiến lược được đóng gói thành "Quỹ phi lưu ký" dễ tiếp cận

Morpho cung cấp giao diện Vault/Market chuẩn hóa và tầng thực thi, cho phép vốn được chuyển qua nhiều thị trường.

Steakhouse đóng gói logic chọn và phân bổ rủi ro thành sản phẩm Curator, giúp người dùng đạt lợi suất điều chỉnh rủi ro tốt hơn mà không cần tự chọn thị trường hay cấu hình tham số.

(2) Tầng quản lý rủi ro: Thay thế "niềm tin" bằng cơ chế có thể xác minh

Steakhouse giảm rủi ro tail từ điều chỉnh chiến lược bằng các cơ chế như timelock, thay đổi trì hoãn và kiểm soát truy cập.

Hệ sinh thái Morpho liên tục phát triển cơ chế Guardian—ví dụ, tạm dừng một số hoạt động khi có bất thường để ngăn lỗi rõ ràng hoặc thay đổi tham số độc hại—tăng khả năng lặp lại và ổn định.

(3) Tầng phân phối: Mở rộng từ người dùng on-chain bản địa đến nhóm người dùng rộng hơn

USDC Lending của Coinbase trên Morpho thể hiện mô hình "phân phối kênh + thực thi DeFi + quản lý rủi ro Curator": Morpho cung cấp đường ray, Curator cung cấp sản phẩm lợi suất dễ tiếp cận.

Steakhouse cũng đóng vai trò kênh phân phối ở mức độ nhất định. Khi khách hàng tìm kiếm lợi suất on-chain, vốn tự nhiên chảy vào sản phẩm vault do Steakhouse quản lý trên Morpho. Điều này tạo vòng lặp tích cực: Steakhouse tăng tài sản quản lý, đồng thời thúc đẩy TVL cho Morpho, mang lợi ích cho cả nhà quản lý tài sản và giao thức nền.

Sentora phân bổ vốn khách hàng vào Aave Horizon với vai trò nhà cung cấp thanh khoản stablecoin để hưởng chênh lệch cho vay, đồng thời đóng gói chiến lược giúp khách hàng tiếp cận gián tiếp nhiều RWA. Tương tự, Gauntlet thực hiện phân bổ vốn quy mô lớn và quản lý vault trên Morpho. (2)

Tại sao xu hướng này ngày càng rõ nét?

Vốn ngày càng tập trung vào các tầng chiến lược chuyên biệt, đảm nhiệm quản lý rủi ro động và phân bổ danh mục, đồng thời bắt đầu thực hiện các chiến lược phức tạp hơn như cho vay dựa trên RWA. Đằng sau các chiến lược này là toàn bộ quy trình vận hành và pháp lý, gồm cơ chế thanh lý, lưu ký, tuân thủ. Để DeFi mở rộng, ai đó cần đóng gói các chiến lược phức tạp vốn dành cho tổ chức thành sản phẩm dễ tiếp cận, giúp người dùng phổ thông tham gia chỉ với một lần nhấp. Các giao thức cho vay có thể tự xây dựng và vận hành tầng chiến lược này, nhưng chi phí phát triển và duy trì thường vượt quá lợi ích kinh tế. Vì vậy, nhiều bên chọn dựa vào Curator chuyên biệt bên thứ ba. Xu hướng này cũng lan sang các hệ sinh thái khác; ví dụ, giao thức cho vay lớn nhất trên Solana là Kamino cũng chuyển sang kiến trúc mô-đun và vault.

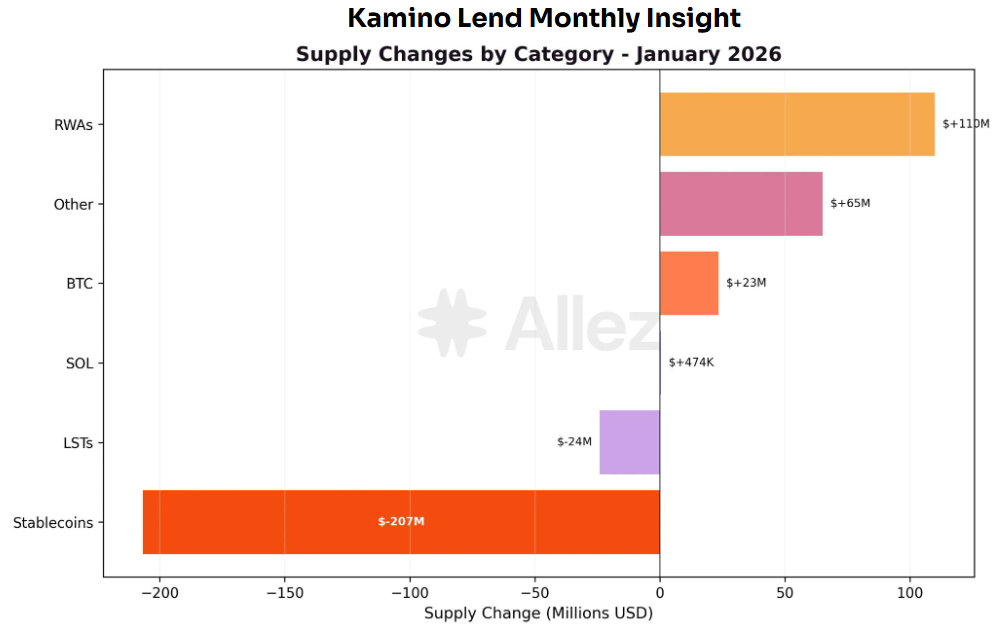

Nguồn: Kamino Governance

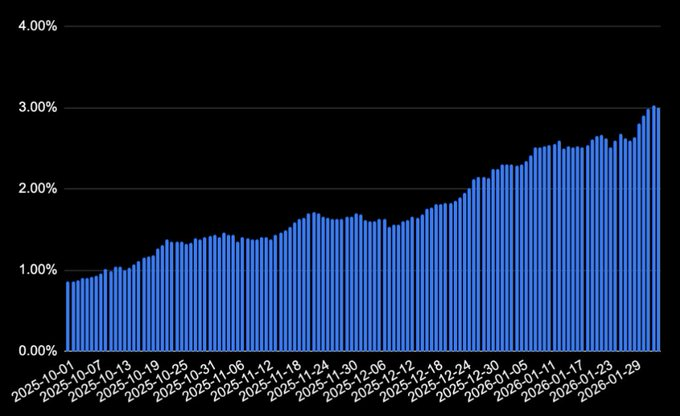

RWA đã trở thành danh mục tăng trưởng nhanh nhất của Kamino tháng qua, với PRIME (+48 triệu USD) và syrupUSDC (+46 triệu USD) dẫn đầu nhờ lợi suất hấp dẫn và chiến lược có đòn bẩy. Ở phía vay, stablecoin chiếm 69% tổng khoản vay, chủ yếu nhờ số lượng chiến lược dựa trên lợi suất RWA ngày càng tăng (như PRIME, syrupUSDC, ONyc). (3)

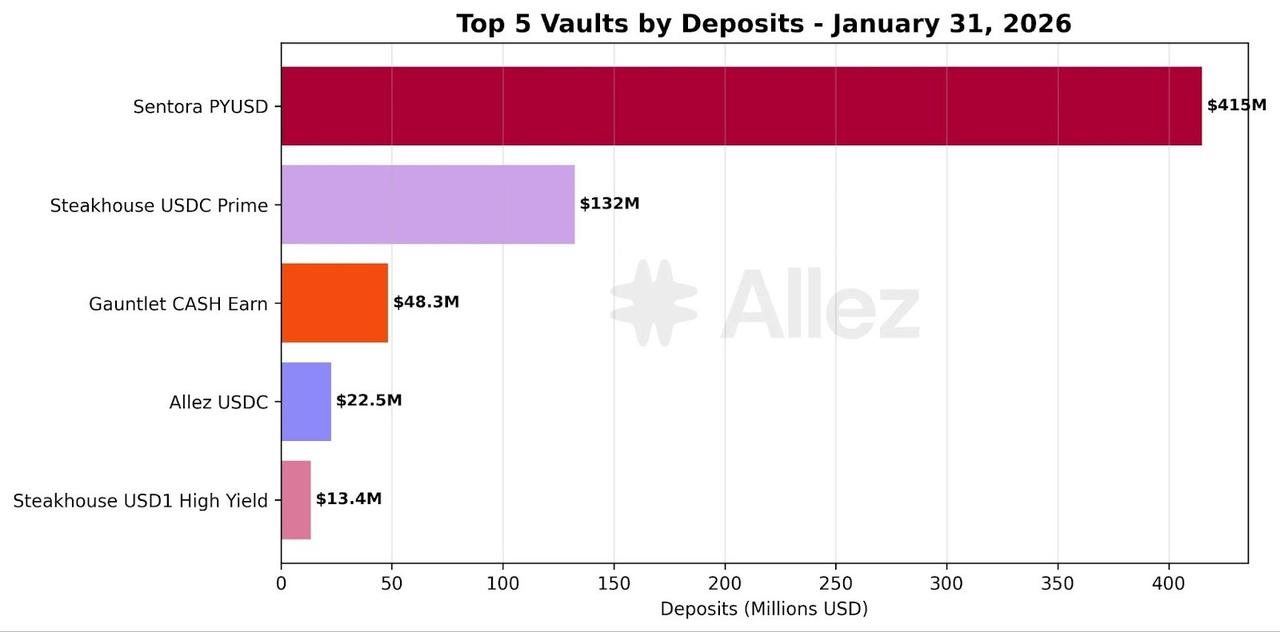

Nguồn: Kamino Governance

Khi nhu cầu cho vay RWA tăng, các Risk Curator thực thi và quản lý chiến lược này cũng thu hút thêm tiền gửi và vốn ủy thác. Lấy sản phẩm liên quan PYUSD của Sentora làm ví dụ: tháng trước, chúng là một trong những bên hưởng lợi lớn nhất từ dòng vốn ròng. Điều này củng cố quan sát rằng sự phức tạp của cho vay RWA đang làm tăng đáng kể giá trị và vai trò thiết yếu của Risk Curator.

Nguyên nhân là RWA không chỉ là tài sản thế chấp on-chain. Chúng thường liên quan đến cấu trúc phát hành (ví dụ SPV), lưu ký, thanh lý và khả năng thực thi pháp lý, các ràng buộc tuân thủ (KYC / whitelist / hạn chế chuyển nhượng), định giá NAV và oracle, cũng như quản lý kỳ hạn và thanh khoản. Do đó, rủi ro liên quan không chỉ là biến động giá và rủi ro thanh lý, mà là tổng hợp nhiều tầng rủi ro tín dụng, pháp lý, vận hành và thanh khoản.

Vì vậy, khi DeFi tích hợp cho vay RWA, vai trò của Risk Curator chuyển từ "tối ưu lợi suất" sang "nhà cung cấp năng lực sàng lọc và cấu trúc rủi ro". Curator chịu trách nhiệm sàng lọc và phân tầng rủi ro phức tạp, giảm rủi ro đơn lẻ bằng phân bổ danh mục, đồng thời đóng gói quản lý rủi ro chuẩn tổ chức thành sản phẩm, giúp người dùng phổ thông tham gia với rào cản thấp hơn. Nếu khối lượng RWA tiếp tục mở rộng, Curator sẽ chuyển từ vai trò tùy chọn sang tầng trung gian rủi ro thiết yếu.

Đánh giá rủi ro và tái cấu trúc khung quản lý rủi ro

Sự sụp đổ của chuỗi "Stream → Elixir → Euler" tháng 11 năm 2025 cho thấy một bài học quan trọng: rủi ro lớn nhất với Risk Curator không nằm ở bảo mật hợp đồng thông minh, mà ở thiếu minh bạch về chiến lược nền tảng và rủi ro tín dụng. Khi lợi suất được đóng gói thành sản phẩm gửi tiền đơn giản, rủi ro thực tế có thể đã bị chuyển dịch và khuếch đại qua routing và cấu trúc danh mục. Một khi tầng chiến lược trở thành hộp đen, Vault có thể nhanh chóng biến từ "sản phẩm quản lý tài sản" thành "trung gian rủi ro không xác minh được".

Các điểm yếu cấu trúc phổ biến gồm bốn loại:

Kiểm soát tập trung: EOAs và multisig tạo điểm thất bại đơn lẻ và rủi ro lạm dụng quyền.

Đòn bẩy re-staking: Nhiều tầng vault khuếch đại áp lực thanh khoản và thanh lý.

Xung đột lợi ích: Động lực tăng trưởng hoặc mở rộng dẫn đến đòn bẩy ngầm và dịch chuyển rủi ro tail.

Thiếu minh bạch: Không công khai vị thế, định giá, tài sản đảm bảo và kịch bản stress có thể xác minh.

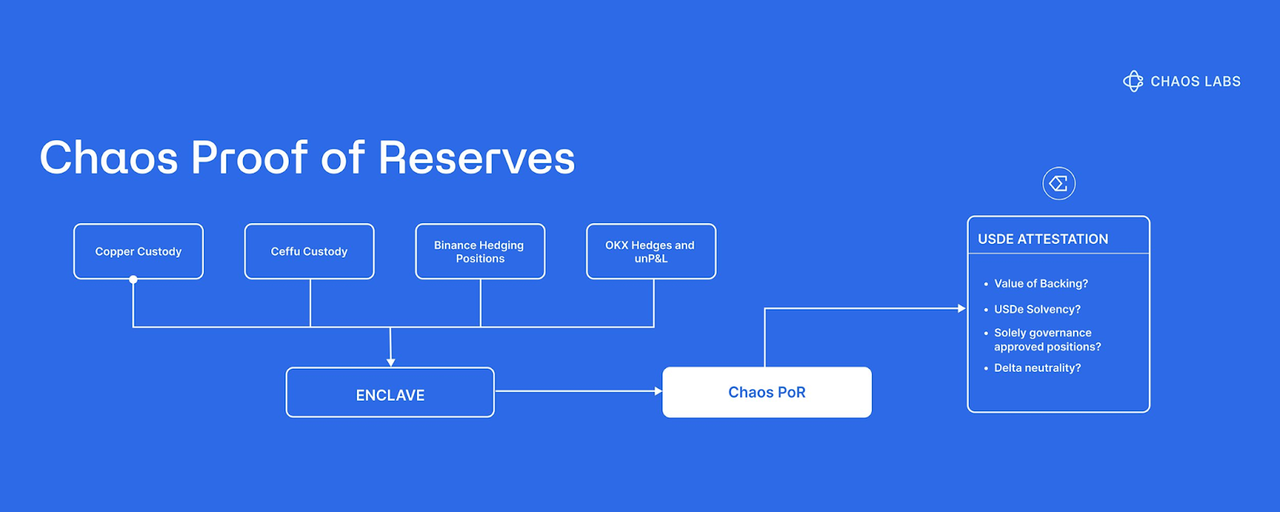

Do đó, thị trường bắt đầu xem PoR (Proof of Reserves) là hạ tầng kiểm soát rủi ro thiết yếu. Lấy PoR của Chaos Labs làm ví dụ, mục tiêu là giải quyết tình trạng định giá hoảng loạn do thiếu thông tin. Sau sự cố Bybit, Ethena tích hợp Chaos PoR để tăng khả năng xác minh và minh bạch dự trữ USDe, giúp giảm thanh lý dây chuyền do đầu cơ trong thời kỳ biến động mạnh. Về cơ chế, Chaos PoR dùng xác minh tự động nhiều tầng để liên tục theo dõi ba luồng dữ liệu cốt lõi và xuất tín hiệu cho hợp đồng thông minh: dự trữ khóa, nguồn cung phát hành và trạng thái tài sản đảm bảo. Về bản chất, nó chuyển câu hỏi "dự trữ có thật và đủ không" từ vấn đề công bố hoặc kể chuyện thành đầu vào rủi ro có thể lập trình, cho phép giao thức và người dùng ra quyết định dựa trên bằng chứng xác minh thay vì cảm tính thị trường. (4)

Ngoài ra, Accountable cung cấp giải pháp bổ sung qua DVN (Data Verification Network), có thể hiểu là bổ sung tầng dữ liệu xác minh và bảo mật riêng tư cho vault DeFi và Risk Curator. Mỗi bên chạy node cục bộ, thông tin nhạy cảm—như API key, tài khoản ví hoặc sàn, dữ liệu ngân hàng hoặc lưu ký—được lưu trên máy chủ riêng. Việc thu thập và báo cáo dữ liệu thực hiện cục bộ và lưu trữ mã hóa. Đồng thời, DVN đính kèm bằng chứng mật mã cho dữ liệu và kết quả tính toán, cho phép bên ngoài xác minh dữ liệu xuất phát từ nguồn chỉ định, không bị sửa đổi và quá trình tổng hợp đáng tin cậy—mà không cần truy cập vị thế cá nhân. Thông qua công bố chọn lọc, Curator chỉ cần công khai các chỉ số danh mục chính (tài sản và nợ, đòn bẩy và tỷ lệ tài sản đảm bảo, phạm vi tiếp xúc và tỷ lệ thanh khoản), tăng minh bạch và uy tín mà vẫn giữ bí mật chiến lược chi tiết. (5)

So với PoR, chủ yếu trả lời câu hỏi "dự trữ có đủ không", DVN tiến thêm một bước khi đưa độ tin cậy nguồn dữ liệu và đầy đủ nghĩa vụ vào phạm vi xác minh. Điều này giúp giảm bất đối xứng thông tin do chiến lược hộp đen, kế toán trì hoãn và công bố chọn lọc, đồng thời tăng đáng kể khả năng đánh giá rủi ro trong các kịch bản phức tạp như RWA.

Xu hướng 2: RWA trưởng thành on-chain khi các ứng dụng DeFi tiếp tục mở rộng

Nguồn: Coingeek

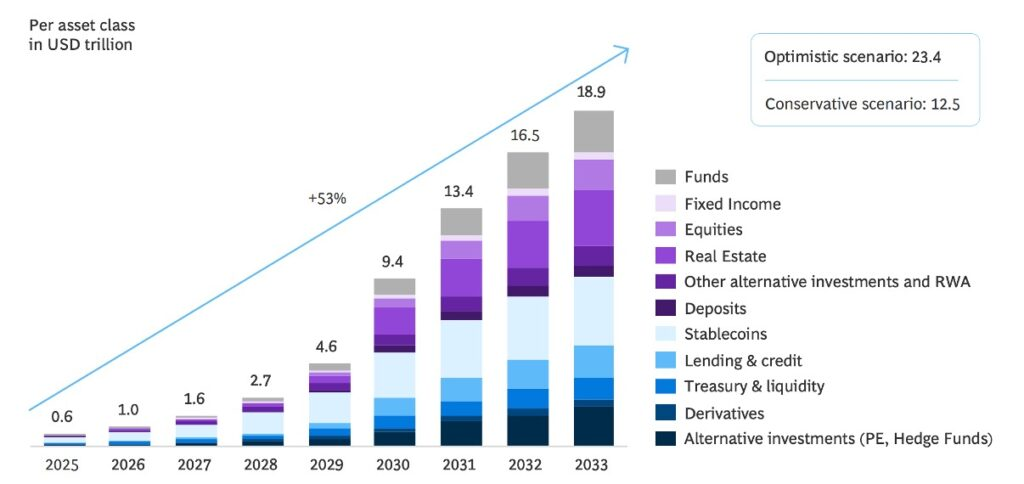

Việc token hóa RWA đã trở thành đồng thuận toàn ngành. Nhiều dự báo cho rằng đến năm 2033 có thể token hóa gần 20 nghìn tỷ USD tài sản, mang nguồn lợi suất thực đa dạng—từ trái phiếu kho bạc đến phí bảo hiểm tái bảo hiểm—vào DeFi. Tuy nhiên, đưa tài sản lên chuỗi chỉ là bước đầu. Thực tế, phần lớn nền tảng RWA vẫn vận hành theo mô hình "một tài sản, một vị thế", giống quỹ thị trường tiền tệ: người dùng gửi stablecoin, nhận lợi suất cố định, giữ vị thế đến khi rút, ít quản lý chủ động và hạn chế cơ chế cân bằng động hoặc tối ưu danh mục. (6)

Vì vậy, theo logic của Xu hướng 1 (Risk Curator lên ngôi), danh mục tiếp theo có thể được quản lý quy mô lớn là vault đa tài sản RWA. Trong mô hình này, Curator chịu trách nhiệm sàng lọc, bảo lãnh và giám sát liên tục tài sản, hợp nhất nhiều tiếp xúc RWA thành danh mục quản lý chủ động. Qua một vị thế duy nhất, người dùng tiếp cận lợi suất thực đa dạng, bền vững và điều chỉnh rủi ro tốt hơn.

Nguồn: Blockwork @SilvioBusonero

Tỷ trọng tài sản đảm bảo RWA trong cho vay tiếp tục tăng: TVL hiện khoảng 1,6 tỷ USD, chiếm khoảng 3% tổng thị trường cho vay, chủ yếu tập trung ở các nền tảng như Aave, Midas, Morpho và Kamino. Đằng sau xu hướng này là sự thay đổi thái độ và chiến lược sản phẩm của các nền tảng cho vay:

Nền tảng cho vay

Aave ra mắt Horizon, biến cho vay RWA thành thị trường mô-đun độc lập, tuân thủ, đưa RWA vào sản phẩm cốt lõi. Morpho tận dụng Vault Curator để chuẩn hóa và phân phối sản phẩm cho vay dựa trên RWA. Kamino không chỉ ra mắt tài sản liên quan RWA như PRIME, mà còn thu hút Curator xây dựng và thực thi nhiều chiến lược lợi suất RWA trên nền tảng.

Nguồn: Kamino Governance

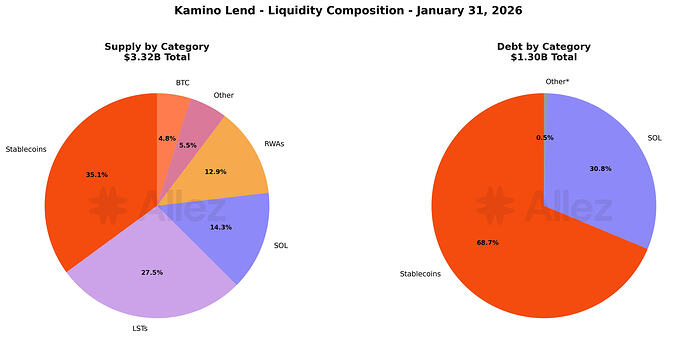

Quan sát cấu trúc cung tài sản đảm bảo của Kamino cho thấy Stablecoin + RWA hiện chiếm khoảng 48%, vượt tỷ trọng tổng hợp của SOL + nhiều LST (khoảng 42%). Đáng chú ý, thanh khoản và tăng trưởng ban đầu của Kamino chủ yếu nhờ chiến lược cho vay vòng lặp dựa trên tài sản native và LST. Sự chuyển dịch cấu trúc tài sản đảm bảo hiện tại cho thấy nền tảng đang tập trung rõ rệt vào tài sản đảm bảo RWA. Điều này cũng nhấn mạnh vai trò chiến lược và thiết kế sản phẩm của chính nền tảng cho vay là động lực thúc đẩy mở rộng cho vay RWA.

Sản phẩm cho vay

Ngoài động lực từ nền tảng, đổi mới sản phẩm và cấu trúc cũng mang lại động lực mới cho RWA trong DeFi. Trước đây, phần lớn tài sản token hóa tập trung vào một tiếp xúc đơn lẻ như trái phiếu kho bạc hoặc hàng hóa như vàng, chủ yếu dừng ở giai đoạn đưa tài sản lên chuỗi. Tầng ứng dụng on-chain chủ yếu là nắm giữ và giao dịch, còn phát triển ứng dụng còn hạn chế. Lấy token vàng on-chain XAUt và PAXG do Tether và Paxos phát hành làm ví dụ: lâu nay chúng giống chứng chỉ vàng có thể chuyển nhượng, chủ yếu phục vụ giao dịch và lưu trữ, chưa có ứng dụng DeFi hoàn chỉnh.

Nguồn: Theo Network Docs

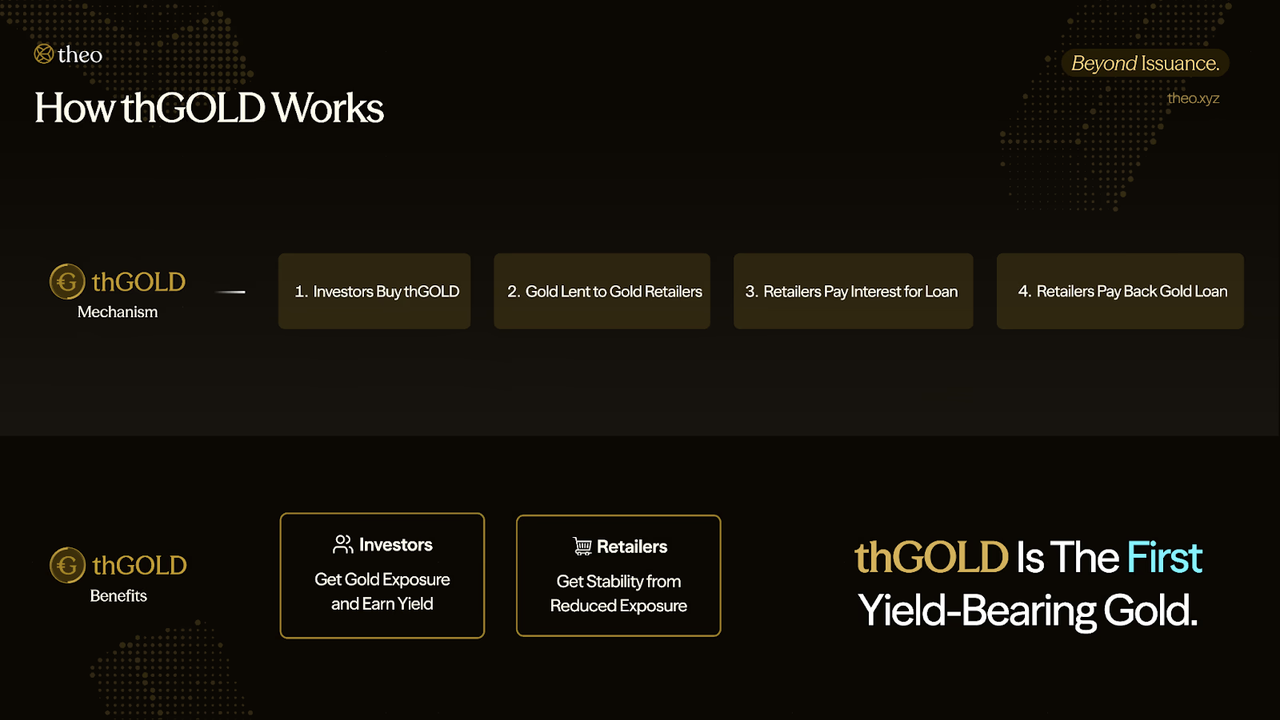

Từ năm 2025, tầng ứng dụng RWA trong DeFi tăng tốc rõ rệt. Các nhà phát triển biến RWA thành các khối tài chính sinh lợi, có thể cấu thành, làm nền tảng cho chiến lược. Ví dụ, Theo Network giới thiệu thGOLD, sản phẩm token hóa vàng sinh lợi. Nó tạo lợi suất bằng cách cho các nhà bán lẻ vàng lớn vay vàng, người vay dùng vàng để tài trợ hàng tồn kho và trả lại cùng lượng vàng cộng lãi, biến vàng thành tài sản sinh lợi có dòng tiền, hiện mang lại lợi suất khoảng 2%/năm. (7)

Quan trọng hơn, tính sinh lợi giúp vàng on-chain không còn là tài sản tĩnh. Dựa trên nền tảng này, thGOLD có thể dùng làm tài sản đảm bảo hoặc thành phần chiến lược trong các cấu trúc phức tạp—như chiến lược delta-neutral hoặc có đòn bẩy—mà token vàng không sinh lợi truyền thống không thể cung cấp.

Nguồn: X@rachit

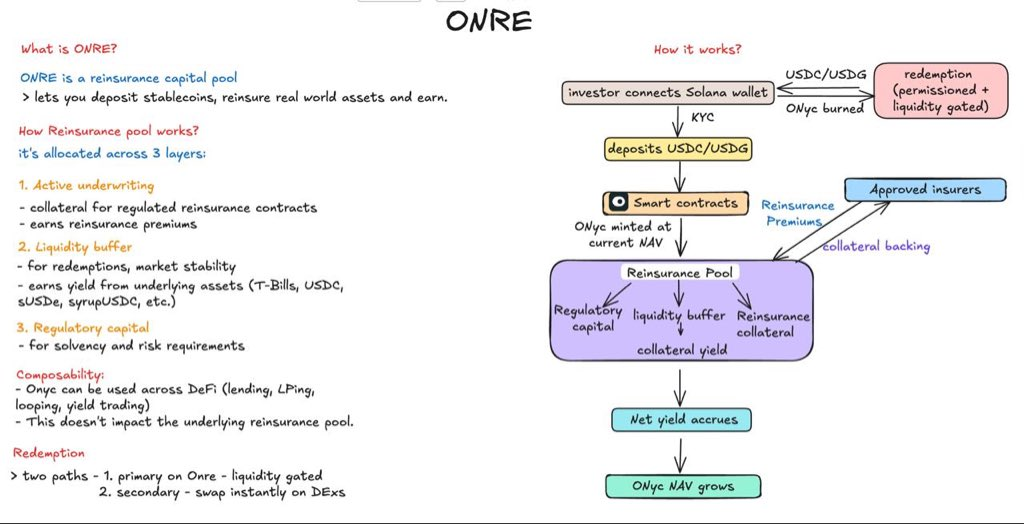

Một ví dụ khác là OnRe Finance trên mạng Solana. Token sinh lợi ONyc lấy lợi suất từ tái bảo hiểm, có thể hiểu là "bảo hiểm cho công ty bảo hiểm". Công ty bảo hiểm chuẩn nhận rủi ro như nhà đất hoặc thương mại, nhưng khi xảy ra thảm họa lớn như bão hoặc động đất, số tiền chi trả tăng vọt. Để phân tán rủi ro tail, công ty bảo hiểm chuyển một phần tiếp xúc cho công ty tái bảo hiểm và trả phí; trong cấu trúc này, OnRe đóng vai trò cung cấp vốn tái bảo hiểm. (8)

Về cơ chế, OnRe phân bổ vốn vào hợp đồng tái bảo hiểm ngắn hạn. Công ty bảo hiểm thường trả phí trước; nếu không xảy ra thảm họa lớn trong thời gian bảo hiểm và chi trả thấp hơn kỳ vọng, thu nhập phí trừ chi phí chi trả tạo lợi nhuận bảo hiểm, trở thành nguồn lợi suất cho ONyc. Khi cấu trúc này được đưa vào DeFi, người dùng có thể nắm giữ và giao dịch ONyc như tài sản sinh lợi khác. Hơn nữa, ONyc đã tích hợp vào hệ sinh thái cho vay của Kamino, cho phép dùng làm tài sản đảm bảo cho chiến lược vòng lặp hoặc vay đòn bẩy, kết hợp lợi suất thực từ tái bảo hiểm với công cụ tối ưu vốn on-chain.

Sự tham gia ngày càng tăng của tổ chức vào DeFi

Các tổ chức tài chính truyền thống đang bước vào DeFi theo hướng hạ tầng, thay vì chỉ mua token hoặc giao dịch ngắn hạn. Một hướng đi là tích hợp RWA tuân thủ trực tiếp vào đường ray giao dịch và thanh khoản của DeFi. Ví dụ tiêu biểu là hợp tác Uniswap x BlackRock: Uniswap Labs hợp tác với Securitize để kết nối quỹ thị trường tiền tệ token hóa BUIDL của BlackRock với UniswapX, giúp nhà đầu tư đủ điều kiện giao dịch và chuyển thanh khoản giữa BUIDL và stablecoin dễ dàng hơn trên chuỗi. Ý nghĩa của hợp tác này không nằm ở việc phát hành tài sản on-chain, mà ở việc nhúng tài sản chuẩn tổ chức vào tầng giao dịch cấu thành của DeFi—mở ra cơ hội cho vay, thế chấp và thanh khoản thứ cấp. (9)

Một hướng khác là tổ chức cam kết tích hợp lâu dài và sâu hơn, đặt cược cho cho vay on-chain trở thành thị trường tài chính chính thống. Hợp tác giữa Apollo và Morpho thể hiện hướng này. Morpho Association đạt thỏa thuận cho phép Apollo, trong một số điều kiện, mua tối đa 90 triệu token MORPHO trong 48 tháng. Logic chiến lược là bổ sung: Apollo cung cấp vốn tổ chức và uy tín tín dụng, Morpho cung cấp hạ tầng cho vay mô-đun và năng lực curator/vault đóng gói. Sự kết hợp "vốn + hạ tầng" gửi tín hiệu rõ ràng: cho vay on-chain đang chuyển từ sản phẩm DeFi thành đường ray tài chính có thể tổ chức hóa. (10)

RWA Perpetuals

Cổ phiếu token hóa thu hút nhiều nền tảng tham gia, nhưng thiết kế cấu trúc rất khác biệt. Các nền tảng như xStocks và Backed chọn mô hình 1:1 có lưu ký, nơi bên lưu ký giữ số lượng cổ phiếu cơ sở tương ứng với mỗi token phát hành. Trong cấu trúc này, nhà đầu tư tiếp cận biến động giá và giao dịch 24/7, nhưng về pháp lý, cổ đông chính thức vẫn là bên lưu ký. Người nắm token không được ghi trực tiếp vào sổ cổ đông của công ty.

Ngược lại, Superstate và Securitize chọn cách khác. Đóng vai trò Transfer Agent được SEC công nhận, họ ghi trực tiếp người nắm token vào sổ cổ đông của công ty. Theo mô hình này, blockchain không chỉ là tầng ngoài cho giao dịch và thanh toán; nó tích hợp vào hệ thống đăng ký cổ đông và xác minh quyền lợi.

Một ví dụ mang tính bước ngoặt xảy ra tháng 9 năm 2025, khi Galaxy Digital hoàn tất phát hành token hóa qua nền tảng Opening Bell của Superstate. Người nắm token GLXY được công nhận là cổ đông thực, hưởng quyền lợi như biểu quyết và nhận cổ tức. Trong cấu trúc này, ghi nhận sở hữu on-chain liên kết trực tiếp với hệ thống đăng ký cổ đông truyền thống.

Nguồn: Coindesk

Cùng lúc, hạ tầng thị trường cũng phát triển theo hướng này. DTCC, tổ chức thanh toán, lưu ký và bù trừ cốt lõi của thị trường vốn Mỹ—xử lý giao dịch chứng khoán trị giá hàng nghìn tỷ USD—đã nhận "no-action letter" từ SEC. Điều này cho phép DTCC bắt đầu thử nghiệm token hóa một phần hạ tầng chứng khoán, tạo nền tảng đưa chứng khoán lên chuỗi theo cấu trúc gần với thị trường chính thống. (11)

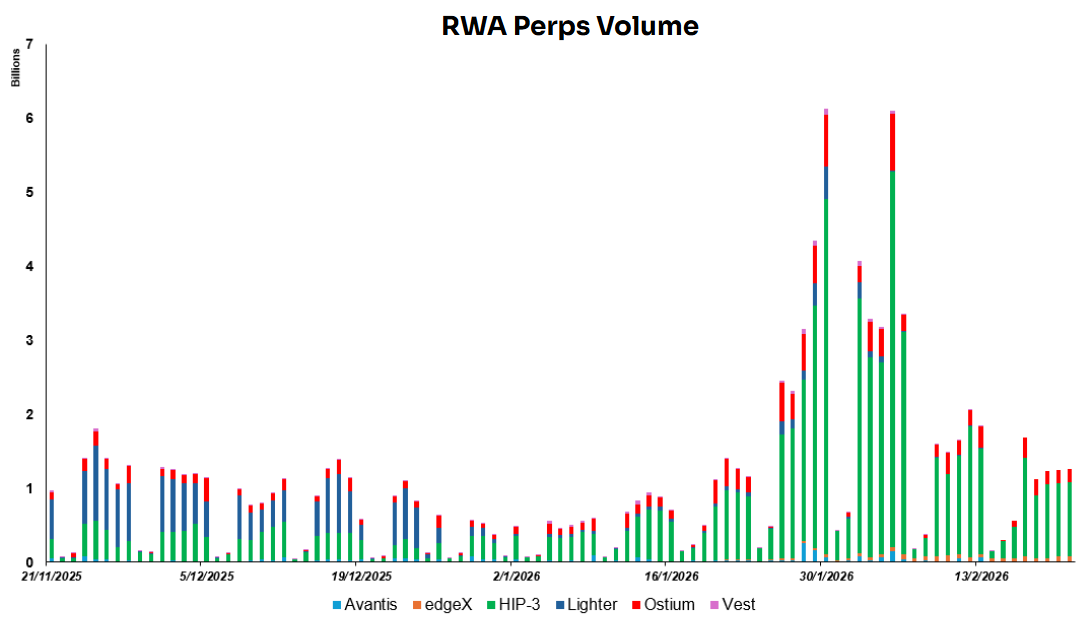

Tình trạng hiện tại của hợp đồng perpetual RWA

Nguồn: Dune Analytics@yandhii

Hiện tại, khối lượng giao dịch hàng ngày của hợp đồng perpetual RWA on-chain khoảng 1,5–2,0 tỷ USD, phần lớn do các dự án trong hệ sinh thái Hyperliquid HIP-3 thúc đẩy, chiếm hơn 60% tổng khối lượng. So sánh, khối lượng giao dịch cổ phiếu Mỹ trung bình hàng ngày khoảng 51,65 tỷ USD, còn vàng đạt khoảng 233 tỷ USD/ngày năm 2024. Điều này cho thấy phái sinh RWA on-chain còn nhỏ hơn nhiều so với thị trường truyền thống về thanh khoản, còn dư địa tăng trưởng lớn. (12)

Nguồn: Lighter X

Một ưu điểm lớn của thị trường on-chain là khả năng mở cổng thanh khoản toàn cầu. Tài sản từng bị giới hạn bởi giờ giao dịch, vị trí địa lý và kênh môi giới có thể chuyển thành hợp đồng chuẩn hóa giao dịch 24/7 cho người dùng toàn cầu. Ví dụ rõ ràng là Lighter, vừa ra mắt hợp đồng perpetual cho nhiều cổ phiếu Hàn Quốc, giúp nhà đầu tư ngoài nước tiếp cận thị trường cổ phiếu nước ngoài với rào cản thấp hơn, mở rộng khả năng tiếp cận cổ phiếu xuyên biên giới.

Tuy nhiên, hợp đồng perpetual cổ phiếu không tương ứng với sở hữu thực và không cấp quyền cổ đông như biểu quyết hoặc nhận cổ tức. Về bản chất, chúng là hợp đồng phái sinh định giá theo cổ phiếu cơ sở qua chỉ số hoặc oracle. Quá trình giao dịch chỉ xoay quanh biến động giá, thanh toán dựa trên thay đổi giá chứ không phải chuyển giao cổ phần thực.

Dù vậy, hai nút thắt lớn vẫn tồn tại.

Thứ nhất, phân mảnh thanh khoản. Cổ phiếu token hóa phân tán trên nhiều blockchain và nền tảng, thiếu order book thống nhất hoặc chiều sâu thanh khoản chung. Do đó, độ sâu giao dịch thấp hơn nhiều so với thị trường truyền thống, giá dễ bị ảnh hưởng, hệ sinh thái khó hỗ trợ giao dịch tổ chức lớn hoặc cấu trúc market-making ổn định.

Thứ hai, quy định vẫn chủ yếu "hướng ngoại". Nhiều sản phẩm liên quan vận hành tại khu vực pháp lý nước ngoài hoặc môi trường giám sát nhẹ. Tại Mỹ, chưa có điểm neo quy định rõ ràng. Dù nhiều nền tảng đã ra mắt sản phẩm cấu trúc kiểu perpetual, CFTC chưa thiết lập khung quy định rõ ràng và dự đoán cho hợp đồng perpetual. Nhà quản lý vẫn đang thu thập phản hồi ngành và đánh giá ranh giới quy định.

Hệ quả trực tiếp là các nền tảng ra mắt sản phẩm perpetual hiện vẫn hoạt động trong môi trường quy định nhiều bất định. Ranh giới pháp lý về việc cung cấp hợp đồng perpetual cho nhà đầu tư bán lẻ Mỹ chưa được xác lập. Về lâu dài, con đường bền vững sẽ phụ thuộc vào việc CFTC cung cấp hướng dẫn rõ ràng qua quy định chính thức hoặc giải thích cụ thể hơn.

Xu hướng 3: DeFi trở thành hạ tầng lợi suất và thực thi cho phân phối tập trung

USD1 đã tích hợp vào Binance Earn như tài sản sinh lãi. Coinbase ra mắt dịch vụ cho vay dựa trên crypto powered by Morpho. Sản phẩm lợi suất DeFi của Kraken kết nối với vault do tổ chức như Chaos Labs quản lý. Trong khi đó, token liên quan Ondo Global Markets đã được niêm yết trên Gate.

Nhìn chung, các diễn biến này cho thấy xu hướng rõ ràng: để mở rộng quy mô, DeFi ngày càng chọn cách tích hợp vào hệ thống phân phối của sàn tập trung (CEX) và ví—như sản phẩm Earn, dịch vụ cho vay, mini-app ví—thay vì cạnh tranh trực tiếp ở tầng đầu vào người dùng. Trong cấu trúc này, CEX và ví đảm nhiệm thu hút người dùng, đóng gói sản phẩm và tối ưu trải nghiệm, còn giao thức DeFi đảm nhiệm thực thi lợi suất, thanh toán, quản lý rủi ro và cấu thành. Kết quả là phân phối qua kênh tập trung, còn tạo lợi suất và thực thi diễn ra on-chain.

Đầu tiên, CEX và ví lớn có khả năng thu hút và chuyển đổi người dùng mạnh hơn. Họ sở hữu lượng người dùng lớn, quy trình đăng nhập và giao dịch ít ma sát, kênh nạp/rút fiat và hỗ trợ khách hàng hoàn thiện. Điều này giúp xây dựng funnel sản phẩm mượt từ "mua" đến "kiếm" đến "vay". Với đa số người dùng, tương tác trực tiếp với giao thức on-chain thường tốn nhiều chi phí học và vận hành—như quản lý ví, phí gas, giao dịch cross-chain, ký duyệt. Người dùng còn phải đối mặt với rủi ro cao hơn như lỗ hổng hợp đồng thông minh, phishing, lỗi cấp quyền. Ngược lại, trải nghiệm một lần nhấp của CEX gần với dịch vụ tài chính truyền thống, dẫn đến tỷ lệ chuyển đổi cao hơn.

Thứ hai, niềm tin và tuân thủ là lợi thế lớn ở tầng đầu vào. Nhiều nguồn vốn—đặc biệt là người dùng bán lẻ và tổ chức thận trọng—không thiếu cơ hội lợi suất; họ cần cảm giác sản phẩm an toàn và hợp pháp. CEX trưởng thành hơn về uy tín thương hiệu, quy trình quản lý rủi ro, tuân thủ KYC/AML, thích ứng pháp lý, công bố rủi ro và trách nhiệm sản phẩm rõ ràng. Điều này giảm rào cản tâm lý về chiến lược hộp đen, lừa đảo hoặc mất vốn không thể đảo ngược. Nói cách khác, CEX có khả năng đóng gói chiến lược on-chain phức tạp thành sản phẩm tài chính dễ bán, dễ hiểu và chịu trách nhiệm.

Cấu trúc này cũng phù hợp với động lực thương mại của cả hai bên. CEX muốn mở rộng danh mục sản phẩm tài chính và tăng retention tài sản, ARPU, nhưng không muốn chịu toàn bộ phức tạp kỹ thuật và rủi ro chiến lược on-chain. Giao thức DeFi cần vốn ổn định quy mô lớn nhưng thiếu kênh phân phối hiệu quả và năng lực giáo dục người dùng. Kết quả tự nhiên là mô hình "front-end tập trung, back-end on-chain": CEX và ví quản lý quan hệ người dùng, trải nghiệm, biên tuân thủ, còn DeFi đảm nhiệm thực thi lợi suất, thanh toán và mở rộng cấu thành—tạo phân công cấu trúc nơi phân phối qua kênh tập trung, còn tạo lợi suất và thực thi vận hành on-chain.

Nguồn: DeFillama, Dune Analytics@ryanyyi

Mô hình "CeFi front end, DeFi back end" thể hiện rõ trong hợp tác giữa Coinbase và Morpho Labs. Từ tháng 01 năm 2025, Coinbase ra mắt dịch vụ cho vay thế chấp crypto cho phép người dùng vay USD Coin (USDC) bằng Bitcoin (BTC) làm tài sản đảm bảo. Thực tế, khi người dùng khởi tạo khoản vay, BTC tự động chuyển thành Coinbase Wrapped Bitcoin (cbBTC) và gửi vào thị trường Morpho trên blockchain Base làm tài sản đảm bảo. Điểm then chốt là Coinbase chuyển gần như toàn bộ phức tạp tương tác on-chain vào back-end, giúp người dùng hoàn tất quy trình vay theo cách gần với sản phẩm tài chính truyền thống. (13)

Hạ tầng hỗ trợ trải nghiệm này gồm nhiều thành phần: Coinbase Smart Wallet tự động liên kết với tài khoản Coinbase để xử lý tương tác on-chain; Passkeys quản lý private key và ký giao dịch, giảm rào cản nhập cuộc; Paymaster cho phép trả phí gas bằng bất kỳ token nào; MagicSpend giúp hoàn tất giao dịch dù ví on-chain không có tài sản, bằng cách trừ trực tiếp từ tài khoản Coinbase. Kết quả, người dùng chỉ cần giữ BTC để "vay USDC một lần nhấp" ngay trong app, còn các bước tạo ví, bridge, quản lý gas, ký giao dịch đều xử lý ngầm phía sau.

Sau khi tích hợp, lượng tài sản đảm bảo và khoản vay chảy vào Morpho qua kênh Coinbase tăng đều. Với Morpho, lợi ích không chỉ là tăng TVL. Hợp tác với Coinbase mang lại uy tín phân phối và hiệu ứng niềm tin mạnh: là tầng hạ tầng được nền tảng chính thống lựa chọn, Morpho được đánh giá cao về độ tin cậy và khả năng sử dụng. Điều này giúp thu hút thêm người gửi tiền, curator và tích hợp ứng dụng, tạo vòng lặp tăng trưởng tích cực.

Nguồn: Dune Analytics@ondo_team, @xstocks

Một ví dụ tiêu biểu khác là việc niêm yết token liên quan Ondo Global Markets và xStocks trên nhiều sàn tập trung. Dữ liệu cho thấy khối lượng giao dịch trên CEX vượt xa DEX, đạt khoảng 3,5 lần và 32 lần so với DEX tương ứng. Khoảng cách này phản ánh thực tế: ở giai đoạn hiện tại, CEX vẫn là trung tâm thanh khoản tập trung nhất và nơi khớp lệnh hiệu quả nhất. Họ tự nhiên tập hợp lượng người dùng lớn hơn, tạo order book sâu hơn và phát hiện giá nhanh hơn khi tài sản mới niêm yết—tăng đáng kể thanh khoản thị trường tổng thể.

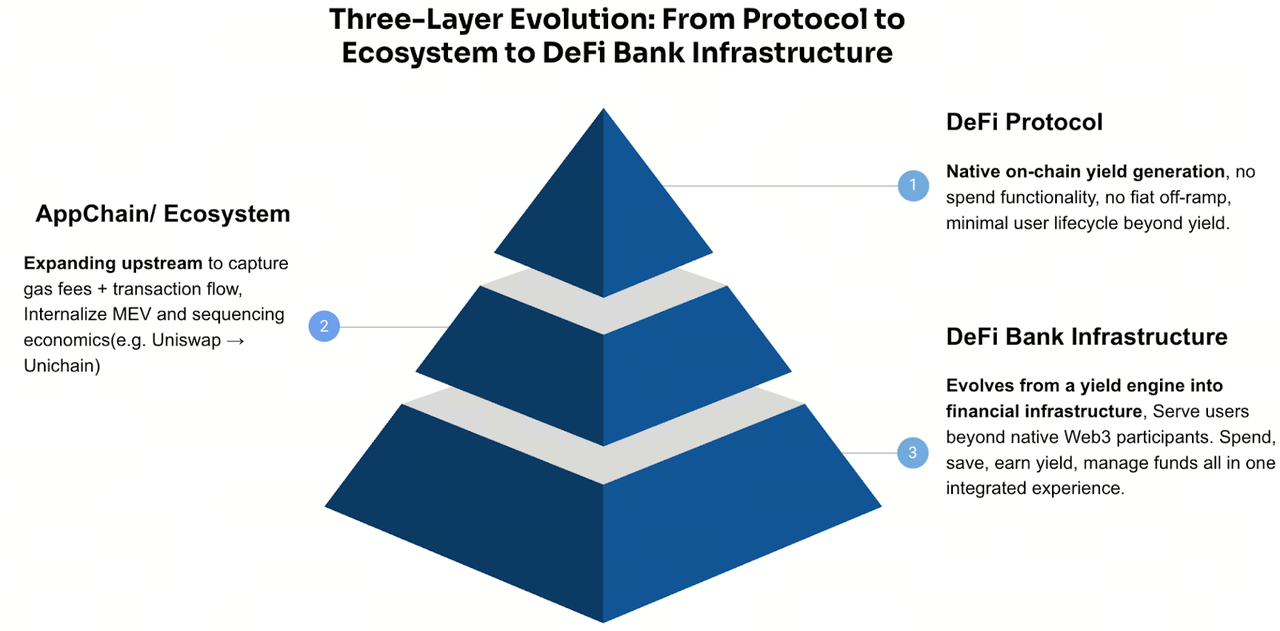

Xu hướng 4: Vault DeFi nâng cấp thành ngân hàng on-chain tích hợp thanh toán, tiết kiệm và lợi suất

Ở tầng chính sách vĩ mô, lộ trình quy định cho ngân hàng và tổ chức tham gia tài sản số trở nên rõ ràng hơn khi luật stablecoin định hình. Cơ quan quản lý Mỹ như Văn phòng Kiểm soát Tiền tệ (OCC), Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) và Cục Dự trữ Liên bang (Fed) dần rút lại hướng dẫn hạn chế trước đây, đồng thời mở ra không gian quy định thực tiễn ở các lĩnh vực như lưu ký, thanh toán, staking và phát hành stablecoin.

Cùng lúc, khung quy định như MiCA của EU và chính sách mới ở Nhật Bản, Hong Kong, Anh đều nhấn mạnh đủ dự trữ, minh bạch và quản lý rủi ro. Tổng hợp lại, môi trường bên ngoài ngày càng cung cấp điểm neo tuân thủ rõ ràng cho nhà phát triển, đồng thời tạo nền tảng tổ chức cho các sản phẩm như Neo Finance kết nối hệ thống tài chính truyền thống và hạ tầng on-chain.

Ở tầng hạ tầng, chi phí mạng L1/L2 hiện đại giảm mạnh, còn trừu tượng hóa tài khoản đã trưởng thành đủ để sản phẩm tài chính on-chain mang lại trải nghiệm gần như Web2. Ví dụ, người dùng có thể tạo smart wallet chỉ bằng email, sau khi liên kết tài khoản ngân hàng có thể gửi vốn vào vault DeFi—như của Morpho Labs—để nhận lợi suất và chi tiêu trực tiếp qua thẻ debit.

Quan trọng hơn, năng lực cốt lõi để xây dựng ngân hàng số đã trở nên mô-đun hóa và gần như "plug-and-play". Các thành phần như tài khoản thanh toán, kênh nạp/rút fiat, phát hành thẻ, KYC, lưu ký ví đều được chuẩn hóa bởi các nhà cung cấp hạ tầng. Ví dụ: đội ngũ cần tài khoản USD ảo và đường ray thanh toán có thể tích hợp giải pháp từ Bridge; muốn phát hành thẻ thanh toán liên kết crypto nhanh có thể dùng hạ tầng của Rain; onboarding mượt và tích hợp ví/định danh dùng Privy. Nhờ đó, các đội ngũ có thể lắp ráp module theo nhu cầu để xây dựng sản phẩm nhanh, không cần dựa vào đối tác ngân hàng sâu hoặc tự xây dựng năng lực tuân thủ phức tạp.

Những chuyển dịch cấu trúc này trực tiếp định hình chiến lược của nhiều dự án DeFi. Để tiếp cận nhóm người dùng rộng hơn, ngày càng nhiều đội ngũ tiến hóa thành dịch vụ tích hợp kiểu ngân hàng. Ví dụ, ether.fi mở rộng từ nền tảng staking thanh khoản thành ngân hàng DeFi một cửa, đóng gói tiết kiệm, tạo lợi suất và thanh toán. Aave cũng vượt ra khỏi giao thức cho vay ban đầu để phát triển ứng dụng di động cung cấp trải nghiệm gửi/rút và quản lý quỹ kiểu ngân hàng. Trong khi đó, AllScale xây dựng hạ tầng tài khoản stablecoin cho doanh nghiệp siêu nhỏ toàn cầu, cho phép thanh toán xuyên biên giới và vận hành tài chính cho thế hệ "cá nhân và nhóm nhỏ toàn cầu" theo mô hình ngân hàng tự lưu ký. Tương tự, Tether qua đầu tư vào Plasma blockchain đang mở rộng stablecoin từ tầng phát hành sang mạng lưới thanh toán và ứng dụng rộng hơn, hướng tới incubate hạ tầng thanh toán, clearing và tài khoản tài chính trong hệ sinh thái riêng.

Tất nhiên, chuyển dịch này cũng là mở rộng downstream do quy mô. Khi tầng lợi suất như vault và giao thức cho vay lớn lên, các dự án tự nhiên tiến hóa từ giao thức đơn mục đích sang stack tài chính hoàn chỉnh. Quỹ đạo chung thường là "giao thức → hệ sinh thái/chain → ứng dụng tài chính". Logic chuyển dịch này cũng thực dụng và phần nào định giá. Dựa vào phân phối lợi suất đơn thuần thường giới hạn trần doanh thu và định giá. Nhưng khi năng lực mở rộng sang thanh toán, lưu ký, hạ tầng tài khoản và quản lý quan hệ người dùng, dự án có thể xây dựng cấu trúc doanh thu bền vững và mở khóa tiềm năng định giá cao hơn.

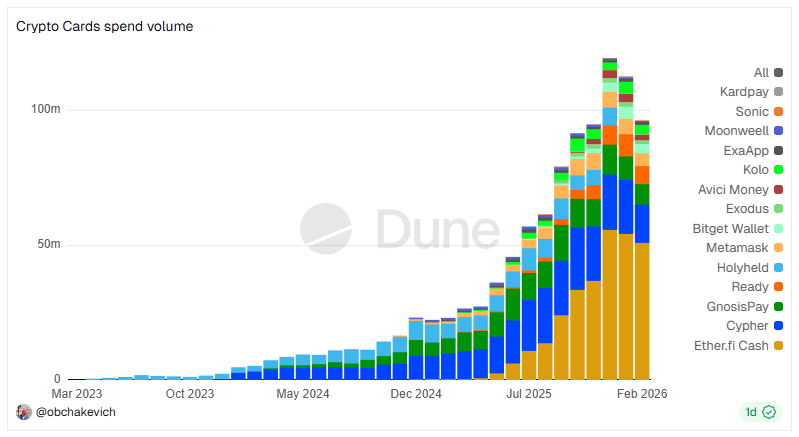

Nguồn: Dune Analytics @obchakevich

Một ví dụ điển hình là ether.fi. Dự án ban đầu định vị là giao thức token staking thanh khoản (LST), chuyển Ethereum thành tài sản sinh lợi có thể giao dịch—eETH và weETH—giúp người dùng duy trì thanh khoản và tiếp tục nhận phần thưởng staking. Qua tích hợp sâu với DeFi như Balancer và Pendle, vai trò của eETH/weETH chuyển từ chứng chỉ lợi suất đơn thuần thành tầng tài sản nền tảng có thể thế chấp, cấu thành và quản lý chiến lược. Các tài sản này dùng làm tài sản đảm bảo vay, đòn bẩy trong chiến lược DeFi hoặc gửi vào vault cho cấu trúc lợi suất phức tạp hơn.

Cuối cùng, ether.fi ra mắt Cash (Tài khoản + Thẻ), mở rộng năng lực "kiếm lợi suất" sang chi tiêu hàng ngày, tạo vòng ngân hàng DeFi điển hình:

Tầng tài sản (LST/vault): Tích lũy TVL và tài sản người dùng, cung cấp tạo lợi suất và quản lý chiến lược—đảm nhiệm chức năng "tiết kiệm" và "tăng trưởng".

Tầng nợ / thanh toán (Cash + Card): Cung cấp năng lực chi tiêu và thanh toán có thế chấp.

Khi người dùng có thể vay dựa trên tài sản để chi tiêu, họ không cần bán tài sản để đáp ứng nhu cầu hàng ngày. Điều này tăng hiệu quả vốn và retention tài sản trong hệ sinh thái. Với người dùng, trải nghiệm thành vòng đời vốn hoàn chỉnh: Tiết kiệm (Stake / Staking thanh khoản) → Tăng trưởng (Chiến lược/Vault) → Chi tiêu (Cash Card) → Trả nợ (Thanh toán linh hoạt).

Quan trọng hơn, giao thức LST giai đoạn đầu cung cấp cho ether.fi hai nền tảng cốt lõi: tiền gửi tài sản người dùng và hạ tầng tạo lợi suất. Mở rộng dịch vụ thanh toán và chi tiêu trên nền này giúp thu trọn vòng đời tài chính người dùng—từ kiếm đến chi tiêu. Chiến lược này giúp ether.fi giữ vị trí dẫn đầu mảng thẻ thanh toán crypto, đạt khối lượng chi tiêu trung bình hàng tháng vượt 50 triệu USD, minh họa lộ trình phát triển điển hình từ giao thức lợi suất → tài sản nền → tài khoản/thẻ thanh toán → ngân hàng DeFi full-stack.

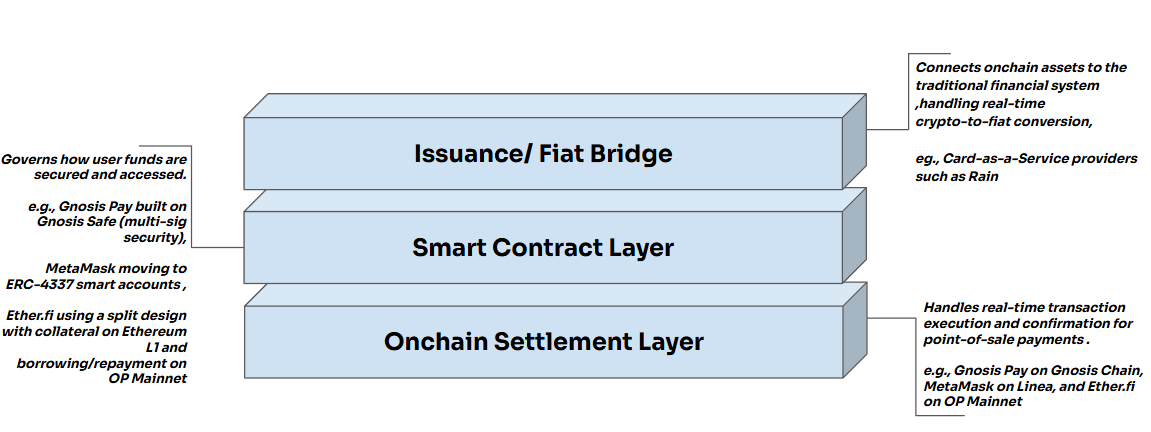

Quan sát quá trình tiến hóa ngân hàng DeFi của ether.fi, có thể nhận thấy cấu trúc phân tầng khá chuẩn hóa.

Trung tâm là Cầu chuyển đổi POS (cơ chế chuyển đổi real-time POS). Khi người dùng quẹt thẻ tại POS, hệ thống chuyển đổi tài sản crypto nền thành fiat real-time ở back-end. Người bán vẫn nhận thanh toán fiat chuẩn, còn quá trình clearing cuối cùng thực hiện qua mạng thanh toán truyền thống như Visa hoặc Mastercard. Toàn bộ quá trình chuyển đổi hoàn toàn minh bạch với người bán, giúp chi tiêu bằng crypto gần như "vô hình" tại điểm thanh toán, tích hợp liền mạch với hạ tầng tài chính hiện tại.

Theo cơ chế này, toàn bộ quy trình chia thành ba tầng:

Tầng thanh toán: Đảm nhiệm xác nhận on-chain nhanh, chi phí thấp trên mạng L2 cho kịch bản thanh toán POS. Tầng hợp đồng thông minh: Quản lý quỹ và logic thực thi bảo mật, gồm kiến trúc multi-signature, hệ thống tài khoản ERC-4337 và cơ chế cho vay thế chấp. Tầng phát hành thẻ: Triển khai qua nền tảng CaaS (Card-as-a-Service), chuyển đổi real-time từ tài sản crypto sang fiat, kết nối hạ tầng ngân hàng và mạng thanh toán như Visa, Mastercard, giúp chấp nhận toàn cầu. (15)

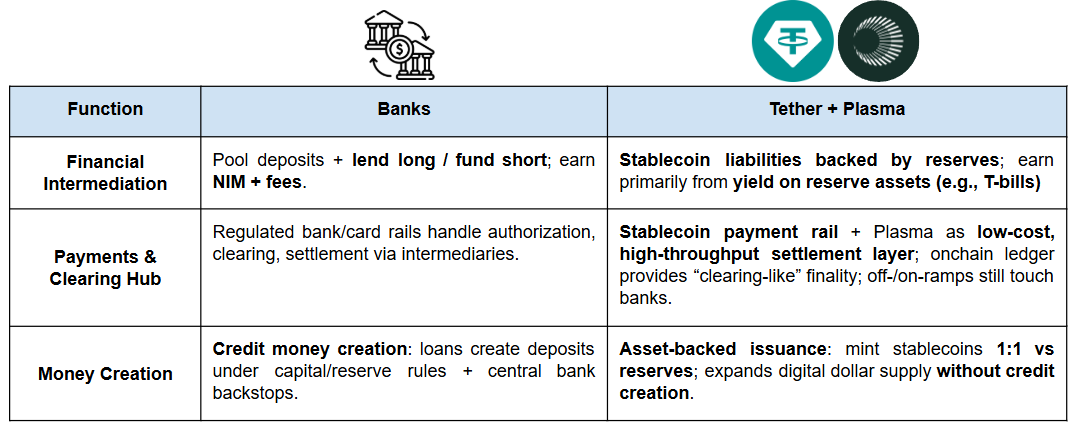

Ở hướng khác, Tether cũng tích cực mở rộng downstream sang tầng ứng dụng, với vị thế tổng thể ngày càng gần ngân hàng. Về cơ bản, ngân hàng thực hiện ba chức năng cốt lõi:

Trung gian tài chính (nhận gửi và cho vay): Ngân hàng tập hợp vốn từ người gửi và cho vay cho cá nhân/doanh nghiệp cần vốn, tạo doanh thu qua chênh lệch lãi và phí dịch vụ liên quan.

Trung tâm thanh toán và clearing: Ngân hàng nằm ở trung tâm mạng lưới thanh toán trong nước và xuyên biên giới, xử lý chuyển khoản, clearing, settlement và các công cụ thanh toán như thẻ tín dụng, thẻ debit.

Tạo tiền và truyền chính sách: Dưới ràng buộc vốn và dự trữ, ngân hàng mở rộng cung tiền gửi qua cho vay (tạo tiền mới) và là kênh chính truyền chính sách tiền tệ từ ngân hàng trung ương đến kinh tế thực.

Đầu tư chiến lược của Tether vào Plasma blockchain củng cố năng lực theo hướng "ngân hàng số":

Ở tầng tiền tệ, stablecoin cung cấp dạng "đô la số" lưu thông rộng qua phát hành. Ở tầng thanh toán, chain stablecoin chuyên biệt như Plasma nâng cấp stablecoin thành đường ray thanh toán và settlement tần suất cao, chi phí thấp, mở rộng. Ở tầng tài khoản và tài sản, Plasma giúp stablecoin tích hợp vào trải nghiệm gần tài khoản ngân hàng—bao gồm lưu trữ, quản lý và phân phối lợi suất—tăng retention người dùng và tiền gửi, đồng thời mở đường cho người dùng kiếm lợi suất bền vững.

Triển vọng

Việc ngân hàng DeFi có thể mở rộng quy mô sẽ phụ thuộc chủ yếu vào khác biệt nền tảng giữa DeFi và ngân hàng truyền thống về cơ chế niềm tin. Hệ thống ngân hàng đã phát triển hơn 4.000 năm và về bản chất là kinh tế dựa trên giấy phép. Qua khung tổ chức toàn diện, nhà quản lý chuyển giao "niềm tin" cho hệ thống ngân hàng—bằng rào cản đầu vào, cấp phép, trách nhiệm pháp lý và giám sát liên tục. Khi gửi tiền vào ngân hàng, niềm tin của người dùng không xuất phát từ đạo đức của từng tổ chức, mà từ uy tín tổ chức của hệ thống.

Ngược lại, niềm tin vào ngân hàng DeFi chủ yếu dựa vào thiết kế hệ thống có thể xác minh. Code có thể audit, dữ liệu on-chain minh bạch, quy tắc tài sản đảm bảo và thanh lý thực thi tự động. Mục tiêu là chuyển niềm tin từ con người và tổ chức sang quy tắc và thực thi. Tuy nhiên, điểm khác biệt lớn nhất là thiếu các cơ chế dự phòng hệ thống như tài chính truyền thống. DeFi thường không có bảo hiểm tiền gửi, cũng không có ngân hàng trung ương đóng vai trò "người cho vay cuối cùng" (LOLR) khi xảy ra run ngân hàng hoặc khủng hoảng thanh khoản. Khi rủi ro cực đoan xảy ra, giao thức DeFi thường dựa vào cơ chế thanh lý lập trình sẵn, quỹ bảo hiểm hoặc dự trữ rủi ro để hấp thụ cú sốc.

Do đó, việc ngân hàng DeFi có thể phổ cập hay không cuối cùng sẽ phụ thuộc vào quy định. Chỉ khi khung quy định cung cấp cho người dùng biện pháp bảo vệ cơ bản và ranh giới trách nhiệm rõ ràng—mà không làm mất ưu thế xác minh—thì mới có thể mở rộng quy mô thực sự.

Tham khảo:

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm