Nếu ngành công nghiệp tiền mã hóa đã dành vài năm qua để khám phá thanh khoản tài sản on-chain, thì Opendoor hiện đang thử nghiệm một điều tương tự nhưng ở thế giới thực: sử dụng AI để tái định nghĩa hiệu quả định giá, kết nối và tài trợ cho bất động sản—một trong những loại tài sản kém thanh khoản nhất. Báo cáo tài chính quý I năm 2026, giao dịch mua cổ phiếu nội bộ hiếm hoi của CEO và một quy trình giao dịch hoàn toàn thuần AI đã cùng nhau đánh dấu sự ra mắt của "Opendoor 2.0". Đây không còn đơn thuần là câu chuyện phục hồi của một công ty proptech. Đây là một thí nghiệm sâu rộng về số hóa định giá tài sản thực và tái cấu trúc thanh khoản.

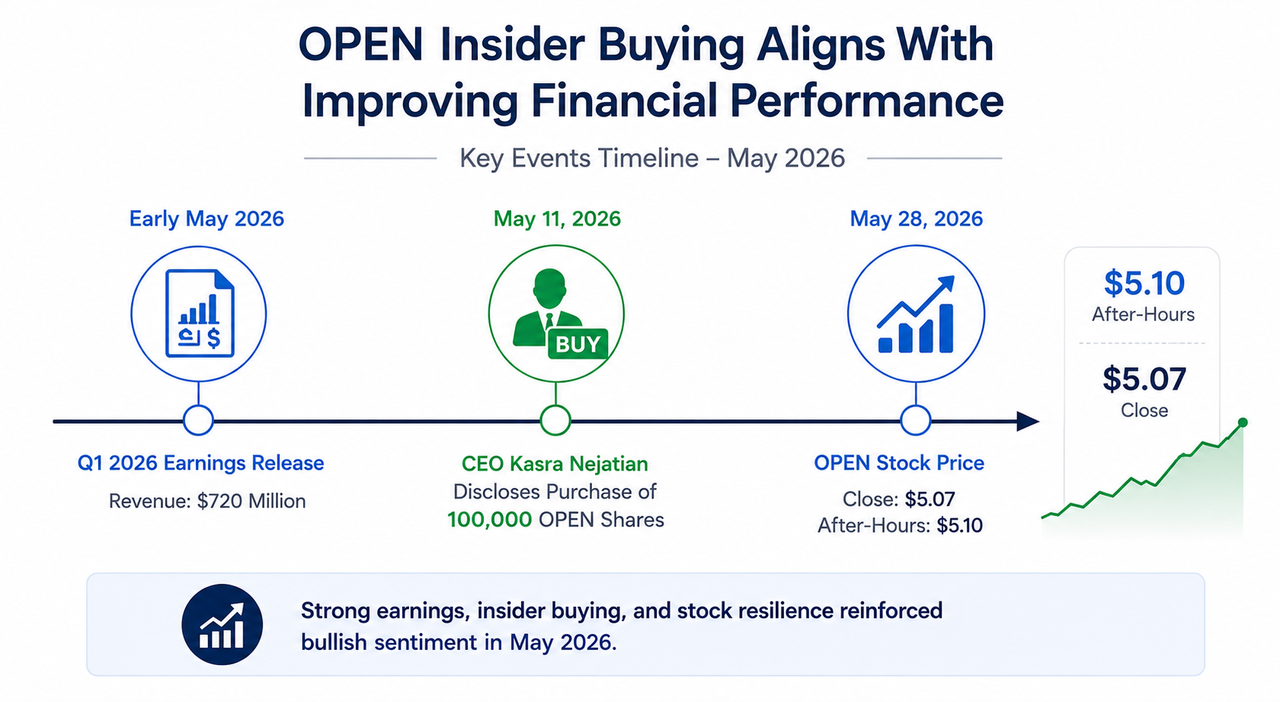

Biến động giá cổ phiếu OPEN và dòng thời gian giao dịch mua cổ phiếu nội bộ của CEO

Thị trường không chỉ định giá lại doanh thu—mà còn định giá lại hiệu quả luân chuyển tài sản nhờ AI

Đầu tháng 5, Opendoor công bố kết quả tài chính quý I năm 2026: doanh thu đạt 720 triệu USD, lợi nhuận gộp 72 triệu USD, biên lợi nhuận gộp phục hồi lên mức 10%. Khoản lỗ ròng thu hẹp còn 173 triệu USD, dự trữ tiền mặt xấp xỉ 999 triệu USD, hệ số thanh toán hiện hành đạt 7,1—một bảng cân đối tài chính rất vững chắc. Ngay sau đó, CEO Kasra Nejatian đã dùng tiền cá nhân mua 100.000 cổ phiếu OPEN trên thị trường, thể hiện niềm tin mạnh mẽ từ nội bộ. Tính đến ngày 28 tháng 5, cổ phiếu OPEN đóng cửa ở mức 5,07 USD, tăng nhẹ lên 5,10 USD sau phiên giao dịch ngoài giờ.

Nguồn: Blaze Dimov (Medium)

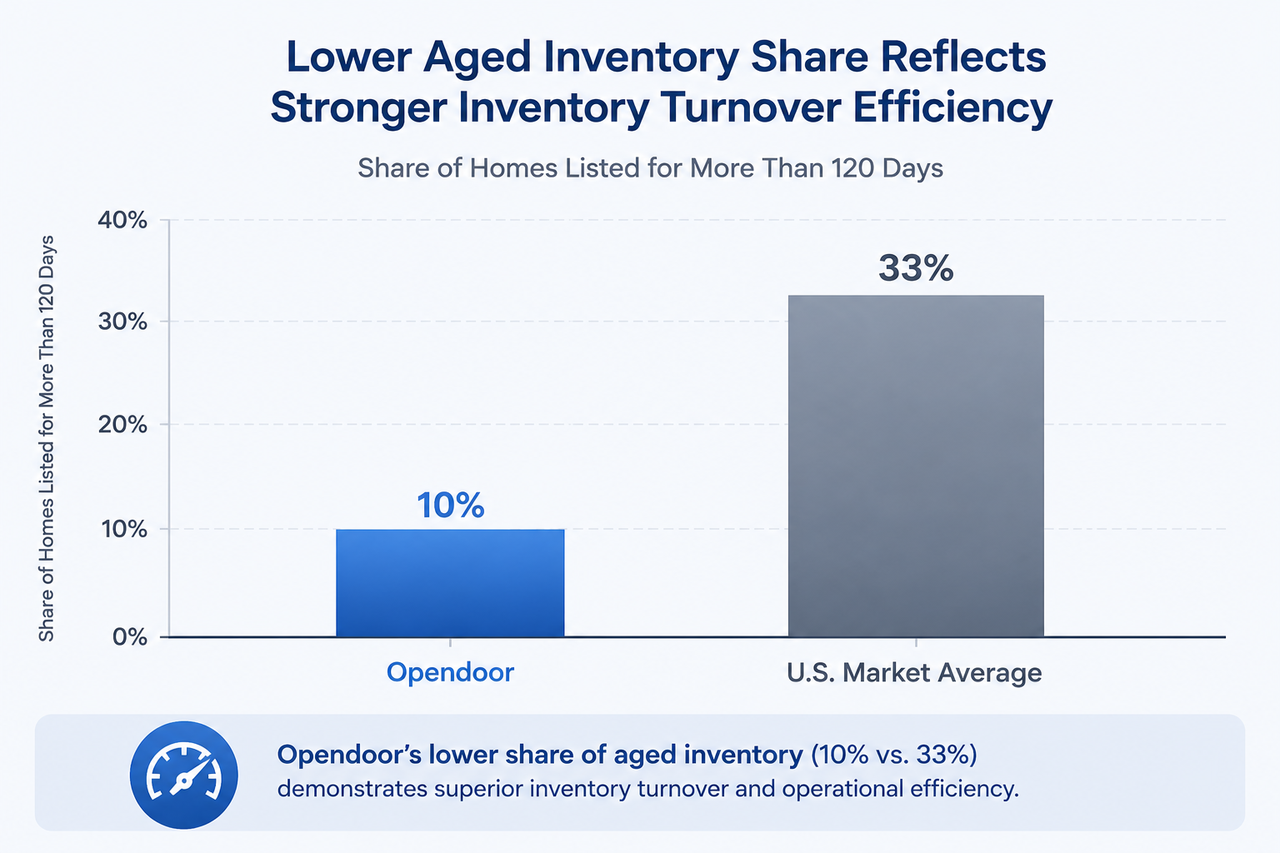

Tuy nhiên, điều thực sự khiến thị trường định giá lại không chỉ là doanh thu vượt kỳ vọng. Sự thay đổi cốt lõi nằm ở chất lượng hàng tồn kho: chỉ 10% số nhà của Opendoor được rao bán quá 120 ngày, so với mức 33% của toàn thị trường Mỹ. Điều này đồng nghĩa với thời gian nắm giữ ngắn hơn, rủi ro giảm giá thấp hơn đáng kể và hiệu quả sử dụng vốn được cải thiện về mặt cấu trúc. Xét từ góc độ tài chính, đây giống như một chỉ báo rủi ro cho hệ thống tạo lập thị trường tần suất cao, chứ không phải báo cáo hàng tồn kho của một nhà phát triển bất động sản truyền thống.

So sánh chất lượng hàng tồn kho của Opendoor với mức trung bình thị trường

Từ kỷ nguyên lãi suất thấp đến thanh khoản do AI dẫn dắt: Vì sao mô hình iBuying được xem xét lại

Nhìn lại giai đoạn 2022–2024, Opendoor gần như là biểu tượng cho sự sụp đổ của bong bóng lãi suất thấp. Mô hình iBuying dựa vào tốc độ luân chuyển nhanh và tài sản tăng giá. Khi Fed tăng lãi suất mạnh, giá trị hàng tồn kho lao dốc, thua lỗ chồng chất, cổ phiếu giảm hơn 90%. Lúc đó, dư luận cho rằng đây là "một sai lầm sinh ra từ lãi suất bằng 0".

Bước ngoặt thực sự đến vào năm 2025. Opendoor rút khỏi các thị trường không cốt lõi, cắt giảm mạnh chi phí vận hành và âm thầm xây dựng quy trình giao dịch hoàn toàn thuần AI. Đến đầu năm 2026, hệ thống này thay thế quy trình bán tự động cũ, bao phủ các khâu như định giá động, kiểm tra quyền sở hữu tự động và tạo đề nghị mua bán thông minh. Đồng thời, sản phẩm thế chấp của Opendoor cũng tạo đột phá về giá, cung cấp mức lãi suất thấp hơn thị trường khoảng 100 điểm cơ bản.

Lộ trình này phản ánh sự chuyển dịch của ngành tiền mã hóa sau năm 2022: thị trường chuyển từ tăng trưởng nhờ thanh khoản sang lợi nhuận dựa trên hiệu quả. Dù là giao thức on-chain, sàn giao dịch hay nền tảng proptech, thị trường vốn giờ đây đánh giá cao dòng tiền thực, kiểm soát rủi ro và tự động hóa—không chỉ là quy mô.

AI không chỉ tái tạo marketing—mà còn tái định nghĩa định giá rủi ro tài sản

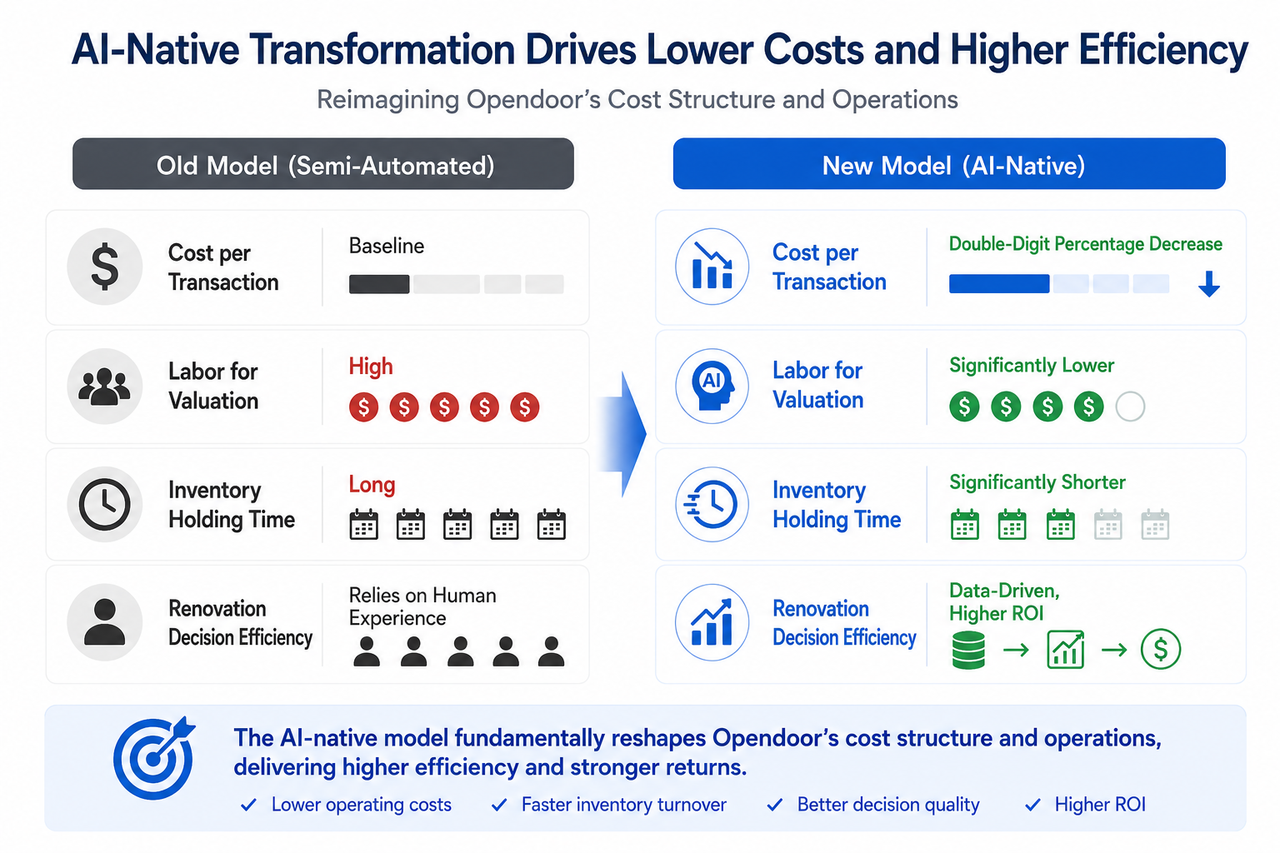

Điểm then chốt để hiểu Opendoor 2.0 là nhận ra AI không chỉ được sử dụng để "trang điểm" quy trình cũ—mà đang thiết kế lại toàn bộ chuỗi giao dịch từ đầu. Các quyết định định giá, cải tạo, chiến lược niêm yết và thời gian nắm giữ đều do hệ thống thuật toán học liên tục, vận hành theo thời gian thực quản lý. Ban lãnh đạo tiết lộ trong các cuộc họp công bố kết quả kinh doanh rằng chi phí vận hành trên mỗi giao dịch đang giảm hai con số phần trăm, đây là động lực chính giúp EBITDA điều chỉnh đạt dương.

Xét từ góc độ fintech, hệ thống này về bản chất là một động cơ định giá rủi ro tần suất cao cho thị trường bất động sản. Lợi thế cốt lõi không còn là nắm giữ nhiều nhà hơn, mà là định giá nhanh hơn, thời gian tồn kho ngắn hơn và ma sát giao dịch thấp hơn. Đây là ngôn ngữ mà người dùng gốc crypto rất quen thuộc: tạo lập thị trường, động cơ rủi ro, tài chính thuật toán.

Khả năng thay đổi logic định giá

Khi hiệu quả định giá nhờ AI và lợi thế sản phẩm tài chính ngày càng rõ nét, thị trường đang thử nghiệm phân loại lại OPEN từ "công ty bất động sản" thành "nền tảng AI fintech". Các điểm tựa định giá của mỗi loại hoàn toàn khác biệt:

| Loại định giá | Logic cốt lõi | Chỉ số chính |

|---|---|---|

| Bất động sản truyền thống | Giá trị tài sản ròng, giá trị sổ sách | PB, rủi ro giảm giá hàng tồn kho |

| Nền tảng AI | Hiệu ứng mạng công nghệ, vòng xoáy dữ liệu | Khối lượng giao dịch, tốc độ lặp thuật toán |

| Fintech | Giá trị vòng đời khách hàng, thu nhập lãi ròng | Quy mô danh mục thế chấp, tỷ lệ chuyển đổi |

Đà phục hồi gần đây của giá cổ phiếu OPEN phần lớn phản ánh việc thị trường đang thử nghiệm định giá lại theo hướng này. Nếu EBITDA điều chỉnh cả năm chuyển sang dương, quá trình này có thể tăng tốc.

Quan điểm trái chiều: Câu chuyện AI và những ràng buộc cấu trúc

Nguồn: Benzinga (Linkedin)

Cuộc đối đầu giữa phe lạc quan và bi quan với OPEN là điển hình. Phe lạc quan nhấn mạnh giao dịch mua cổ phiếu nội bộ của CEO, tác động trực tiếp của lãi suất thế chấp thấp hơn thị trường 100 điểm cơ bản đến khả năng thu hút khách hàng và chi phí trả góp hàng tháng, cùng cơ hội tái định giá công ty khi tiến gần đến lợi nhuận. Phe bi quan tập trung vào doanh số bán nhà yếu do lãi suất cao, rủi ro chưa được kiểm chứng của danh mục thế chấp lãi suất thấp trong cả chu kỳ tín dụng và khoảng cách lớn giữa lợi nhuận ròng GAAP và lợi nhuận điều chỉnh.

Ngoài ra còn tồn tại một rủi ro sâu hơn gắn với câu chuyện AI. Thị trường có thể đang đánh giá quá cao lợi ích hiệu quả ngắn hạn từ "AI tái tạo mọi thứ". Nếu biên lợi nhuận không cải thiện như kỳ vọng trong các quý tới, nhãn AI thậm chí có thể trở thành nguyên nhân khiến định giá bị thu hẹp.

Góc nhìn cho RWA, AI agent và thị trường tài sản on-chain

Nguồn: Antier

Khi mở rộng khỏi khuôn khổ phân tích từng cổ phiếu, Opendoor 2.0 mang lại nhiều hàm ý rộng lớn hơn cho ngành tiền mã hóa và hạ tầng fintech.

Thứ nhất, bất động sản là một trong những loại tài sản lớn kém thanh khoản nhất. Việc Opendoor ứng dụng AI vào định giá và kết nối tự động thực chất đang biến đổi thanh khoản tài sản thực. Điều này phù hợp với logic cốt lõi của lĩnh vực RWA, vốn tập trung giải quyết bài toán thanh khoản sau khi tài sản được mã hóa.

Thứ hai, nếu các AI agent bắt đầu tham gia giao dịch tài sản thực, những hệ thống như Opendoor 2.0—với định giá và thực thi hoàn toàn bằng thuật toán—có thể trở thành giao diện giao dịch agent-native sớm nhất ở thế giới thực.

Thứ ba, khi dữ liệu giao dịch nhà ở, mô hình định giá và tự động hóa đạt đủ mức chuẩn hóa, khả năng kết nối với tài sản on-chain, mã hóa bất động sản và hệ thống thế chấp on-chain sẽ mở ra. Dù hiện tại vẫn còn nhiều yếu tố đầu cơ, nhưng hướng đi đã rất rõ ràng.

Opendoor 2.0: So sánh cấu trúc chi phí trước và sau khi tái tạo quy trình AI

Kết luận

Giao dịch mua cổ phiếu nội bộ của CEO, hệ thống AI xây dựng lại quy trình giao dịch từ gốc rễ và lãi suất thế chấp thấp hơn thị trường 100 điểm cơ bản—những dấu hiệu này khiến câu chuyện Opendoor năm 2026 khác biệt hoàn toàn so với các năm trước. Nhưng điều thực sự mang lại ý nghĩa liên ngành không chỉ là sự trở lại của một công ty. Đó là nỗ lực đẩy các tài sản kém thanh khoản tiến gần hơn tới định giá bằng thuật toán và lưu thông hiệu quả. Nếu thập kỷ trước Internet đã cách mạng hóa dòng chảy thông tin, thì thập kỷ tới với hệ thống tài chính vận hành bằng AI có thể sẽ chuyển hóa thanh khoản tài sản thực. Opendoor 2.0 nổi bật như một trong những thử nghiệm tiên phong hấp dẫn nhất trong lĩnh vực này. Mỗi dữ liệu và thay đổi cấu trúc đều xứng đáng được nhìn nhận trong bối cảnh rộng lớn đó.