Dưới đây là bản dịch nội dung đã cho sang tiếng Việt, tuân thủ tất cả các quy tắc định dạng và tiêu chuẩn dịch thuật đã nêu:

Đầu tháng 6 năm 2026, ngành công nghiệp chip AI chứng kiến một biến động thị trường mang tính bước ngoặt. Một công ty chuyên về ASIC tùy chỉnh hàng đầu báo cáo doanh thu quý tăng 48% so với cùng kỳ năm ngoái, nhưng cổ phiếu của họ lại giảm hơn 13% trong giao dịch sau giờ làm việc. Kết quả có vẻ mâu thuẫn này cho thấy rõ một thực tế: khi kỳ vọng của thị trường đối với một công ty bị đẩy lên mức cực kỳ cao, thì ngay cả một sai lệch nhỏ so với sự "hoàn hảo" cũng có thể gây ra sự đảo chiều tâm lý, bất kể kết quả hoạt động cơ bản vững chắc. Tính đến ngày 5 tháng 6 năm 2026, dữ liệu từ Gate cho thấy sau khi Broadcom (AVGO) tăng vọt lên 495 đô la trong tuần này, cổ phiếu đã giảm xuống mức thấp gần đây, hiện đang giao dịch ở mức 419 đô la, với mức lỗ trong ngày vượt quá 12%.

Kết Quả Kinh Doanh Quý Của Broadcom Có Thực Sự Tốt?

Từ góc độ tài chính khách quan, báo cáo thu nhập này không hề yếu kém. Tổng doanh thu quý 2 đạt 22,187 tỷ đô la, tăng khoảng 48% so với cùng kỳ năm ngoái, đạt mức tăng trưởng doanh thu hàng quý cao nhất trong nhiều năm và vượt nhẹ so với ước tính đồng thuận là 22,129 tỷ đô la. EPS điều chỉnh phi GAAP đạt 2,44 đô la, cũng cao hơn kỳ vọng của các nhà phân tích là 2,40 đô la. Mảng giải pháp bán dẫn tạo ra doanh thu 15,009 tỷ đô la, vượt qua mức đồng thuận 14,65 tỷ đô la của Bloomberg — hiệu suất thực tế đã vượt trội hơn các dự báo của tổ chức.

Quan trọng hơn, chất lượng thu nhập rất mạnh. EBITDA điều chỉnh đạt 15,2 tỷ đô la, chiếm 69% doanh thu, và biên lợi nhuận hoạt động đạt mức kỷ lục 67%, cả hai đều vượt quá hướng dẫn trước đó của công ty. Dòng tiền tự do ở mức 10,3 tỷ đô la, tương đương 46% doanh thu, cho thấy khả năng tạo tiền mạnh mẽ. Trong khi đó, gánh nặng nợ từ vụ thâu tóm VMware đã được hấp thụ hiệu quả, với tỷ lệ đòn bẩy giảm xuống còn 1,8 lần, trở lại mức lành mạnh như trước khi thâu tóm.

Dựa trên các chỉ số này, không có dấu hiệu suy giảm nào trong hoạt động kinh doanh cốt lõi của công ty. Vấn đề không phải là "nó hoạt động kém như thế nào", mà là "kỳ vọng của thị trường đã leo thang đến mức nào".

Tại Sao Kỳ Vọng Thị Trường Lại Vượt Xa Hướng Dẫn Thực Tế

Trong năm ngày giao dịch trước khi công bố thu nhập, vốn hóa thị trường của công ty đã tăng hơn 300 tỷ đô la, với cổ phiếu đạt mức cao nhất trong 52 tuần là 495 đô la trong giao dịch thông thường và tăng gần 39% từ đầu năm đến nay. Ở mức định giá cực đoan như vậy, thanh kỳ vọng ngụ ý của thị trường đã được nâng lên một tầm cao gần như không thể vượt qua. Tỷ lệ P/E vượt quá 90 lần hầu như không để lại bất kỳ khoảng trống nào cho bất kỳ sự thiếu hụt hiệu suất nào.

Nguyên nhân trực tiếp dẫn đến sự điều chỉnh giá mạnh là "khoảng trống" trong hướng dẫn về doanh thu bán dẫn AI. Công ty đã hướng dẫn doanh thu bán dẫn AI quý 3 ở mức 16,0 tỷ đô la, trong khi ước tính đồng thuận của Bloomberg là 17,2 tỷ đô la — chênh lệch khoảng 1,2 tỷ đô la (7%). Trong cả năm tài chính 2026, hướng dẫn doanh số chip AI là 56,0 tỷ đô la cũng thấp hơn ước tính trung bình của các nhà phân tích là 57,6 tỷ đô la, với khoảng cách gần 1,6 tỷ đô la (2,8%).

Hướng Dẫn Bán Dẫn AI của Broadcom so với Kỳ Vọng Thị Trường — Khoảng Cách Kỳ Vọng Gây Ra Điều Chỉnh Giá >12%

| Hạng Mục | Kỳ Vọng Cực Đoan Thị Trường (Tỷ $) | Thực Tế/Hướng Dẫn Công Ty (Tỷ $) | Khoảng Cách Kỳ Vọng | Phản Ứng Thị Trường |

|---|---|---|---|---|

| Doanh Thu Bán Dẫn AI Q2 (Thực Tế) | ~10,5 – 10,8 | 10,8 | Gần như phù hợp | Đạt đỉnh 495$ trong ngày |

| Hướng Dẫn Bán Dẫn AI Q3 | 17,2 (Đồng thuận Bloomberg) | 16,0 | -1,2 tỷ $ (-7%) | Giảm >13% sau giờ làm việc |

| Kỳ Vọng Chip AI Cả Năm Tài Chính 2026 | 57,6 (Trung bình nhà phân tích) | 56,0 | -1,6 tỷ $ (-2,8%) | Mức giảm tối đa trong ngày >12% |

Một diễn giải hợp lý: đợt bán tháo này không phải do sự suy yếu cơ bản, mà là do áp lực "khoảng cách kỳ vọng" được giải phóng tập trung. Khi một cổ phiếu đã tăng với tốc độ gần như parabol trong một thời gian ngắn, bất kỳ hướng dẫn nào dưới mức "bùng nổ" đều có thể kích hoạt chốt lời — không phải vì hướng dẫn đó ngụ ý sự trì trệ tăng trưởng.

Xu Hướng Tăng Của Các Yếu Tố Cơ Bản Có Còn Mạnh Mẽ Không?

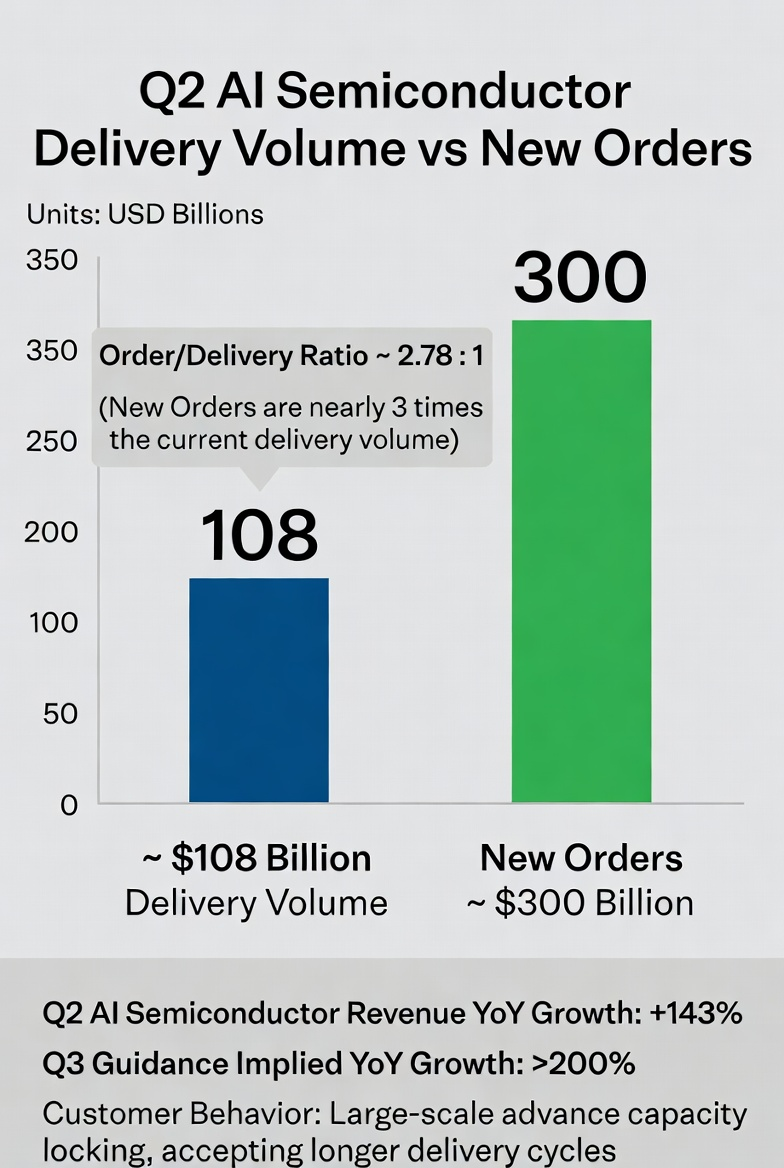

Từ góc độ hoạt động, đà tăng không những được duy trì mà còn tăng tốc. Doanh thu bán dẫn AI đạt 10,8 tỷ đô la trong quý 2, tăng 143% so với cùng kỳ năm ngoái và 2,4 tỷ đô la so với quý trước, nhìn chung phù hợp với kỳ vọng. Từ quý 1 đến quý 2, tăng trưởng kinh doanh AI tiếp tục tăng tốc, và tốc độ tăng trưởng so với cùng kỳ năm ngoái ngụ ý cho hướng dẫn quý 3 vượt quá 200% — một dấu hiệu cho thấy các đơn đặt hàng của khách hàng đang đổ về với tốc độ thậm chí còn nhanh hơn từ một cơ sở vốn đã lớn.

Các tín hiệu đơn hàng thậm chí còn ấn tượng hơn. Trong cuộc gọi thu nhập, CEO tiết lộ rằng trong khi công ty đã giao 10,8 tỷ đô la chip bán dẫn AI trong quý, các đơn đặt hàng chip AI mới được đặt trong cùng kỳ đã vượt quá 30 tỷ đô la. 30 tỷ đô la đơn đặt hàng mới này gần gấp ba lần số lượng giao hàng, cho thấy nhu cầu hạ nguồn không hề thu hẹp mà vẫn cực kỳ mạnh mẽ. Khách hàng đang tích cực đặt trước công suất, và việc họ chấp nhận thời gian giao hàng dài hơn tự nó đã nhấn mạnh mạnh mẽ tính bền vững của nhu cầu.

Bán Dẫn AI của Broadcom — Giao Hàng Hiện Tại so với Đơn Đặt Hàng Mới (Q2 Năm Tài Chính 2026)

Sự Mở Rộng Thị Trường Suy Luận AI Định Hình Lại Bối Cảnh Ngành Như Thế Nào

Để hiểu bối cảnh sâu hơn của sự biến động này, chúng ta phải đặt nó trong khuôn khổ sự thay đổi cấu trúc của thị trường điện toán AI. Sự bùng nổ của khối lượng công việc suy luận AI là biến số quan trọng nhất trong ngành công nghiệp chip vào năm 2026. Theo dữ liệu của các tổ chức, khối lượng suy luận AI đã tăng từ khoảng một phần ba tổng nhu cầu điện toán vào năm 2023 lên hai phần ba vào năm 2026, với quy mô thị trường dự kiến sẽ gấp 2 đến 3 lần phần cứng đào tạo.

Một hậu quả trực tiếp của sự thay đổi cấu trúc này là lợi thế kinh tế của các ASIC tùy chỉnh được khuếch đại rõ rệt. Trong các kịch bản suy luận, ASIC cung cấp hiệu quả năng lượng và lợi thế chi phí đơn vị vượt trội so với GPU đa năng. Ví dụ, một chip suy luận tùy chỉnh do OpenAI phát triển với sự hợp tác của một nhà cung cấp hàng đầu tự hào có hiệu suất năng lượng 6,8 TOPS/W, so với 4,5 TOPS/W của một điểm chuẩn ngành tương đương.

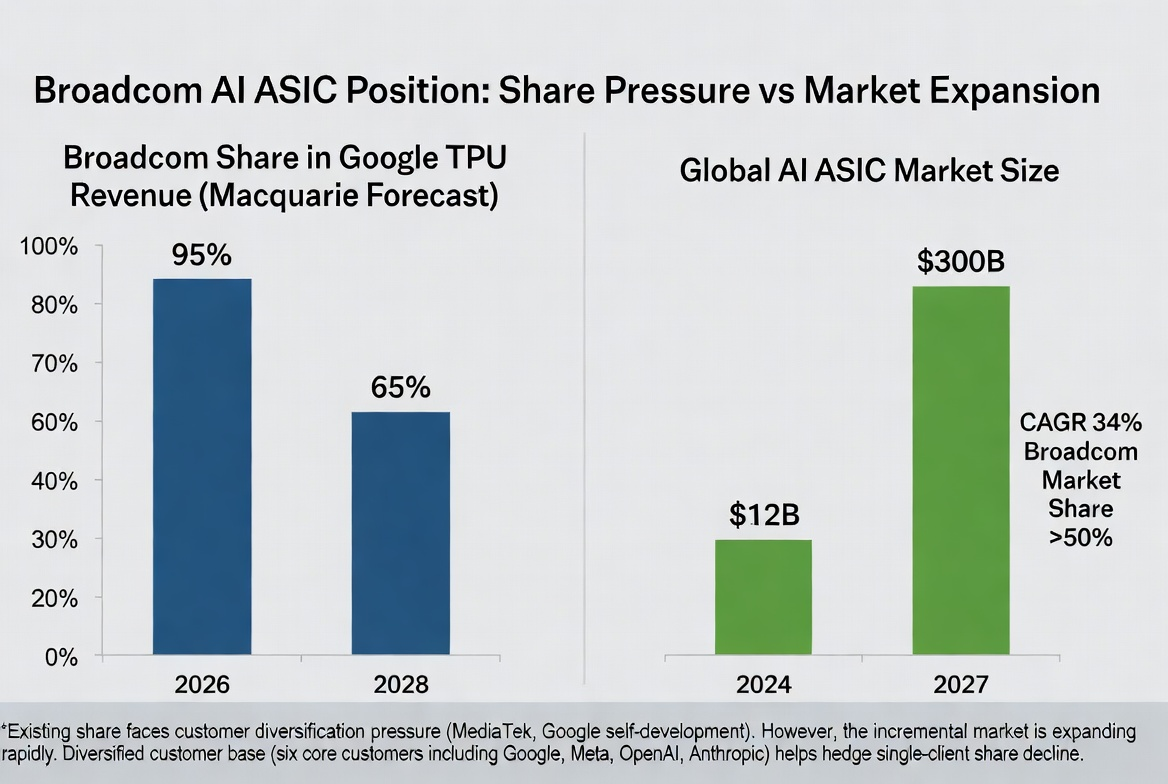

Goldman Sachs dự đoán rằng ASIC sẽ chiếm 40% tổng thị trường chip AI vào năm 2026, và tiếp tục vượt quá 45% vào năm 2027, gần như ngang bằng với thị phần GPU. Counterpoint Research ước tính thị trường AI ASIC sẽ tăng từ 12 tỷ đô la vào năm 2024 lên 30 tỷ đô la vào năm 2027, với tốc độ CAGR là 34%. Trong phân khúc này, Broadcom nắm giữ hơn 50% thị phần.

Do đó, một suy luận hợp lý là sự điều chỉnh giá cổ phiếu này không làm suy yếu nền tảng công nghiệp dài hạn của mảng ASIC. Thay vào đó, nó cung cấp một nghiên cứu điển hình kinh điển về tầm quan trọng của "quản lý kỳ vọng" trong các ngành công nghiệp tăng trưởng cao.

Liệu Sự Thay Đổi Cạnh Tranh Có Thể Phá Vỡ Vị Thế Ngành?

Bất kỳ thị trường đang mở rộng nhanh chóng nào cũng chắc chắn thu hút nhiều người tham gia hơn, và mảng ASIC cũng không ngoại lệ. Các khách hàng chủ chốt đang thúc đẩy các chiến lược đa dạng hóa. Một số ngân hàng đầu tư dự đoán rằng do vai trò ngày càng tăng của MediaTek và chiến lược chip nội bộ tiếp tục của Google, thị phần doanh thu liên quan đến TPU của Google mà Broadcom nắm giữ sẽ dần giảm từ ~95% vào năm 2026 xuống còn 80% vào năm 2027 và tiếp tục xuống 65% vào năm 2028. Do đó, Macquarie đã cắt giảm dự báo thu nhập năm tài chính 2028 xuống 21% và hạ cấp cổ phiếu từ Vượt trội xuống Trung lập.

Thay Đổi Dự Kiến về Thị Phần của Broadcom trong TPU của Google và Sự Mở Rộng Tổng Thể Thị Trường ASIC

Một luồng cạnh tranh khác đến từ việc nhà lãnh đạo GPU đa năng mở rộng sang các giải pháp tùy chỉnh. Nvidia đang tích cực xây dựng một mảng kinh doanh thiết kế chip tùy chỉnh, được báo cáo là có quy mô tiềm năng lên tới 60 tỷ đô la, trực tiếp xâm phạm lãnh thổ truyền thống của các nhà cung cấp ASIC. Khi nhà lãnh đạo GPU tận dụng sự thống trị của mình trong hệ sinh thái trung tâm dữ liệu để tham gia vào thị trường tùy chỉnh, cường độ cạnh tranh trong lĩnh vực này chắc chắn sẽ gia tăng trong những năm tới.

Tuy nhiên, hào lũy trong chip tùy chỉnh là không thể xem nhẹ. Các quy trình thiết kế, xác minh và triển khai thường mất hơn hai năm, khiến chi phí chuyển đổi của khách hàng trở nên cực kỳ cao. Broadcom hiện có sáu khách hàng chip tùy chỉnh cốt lõi, bao gồm những người chi tiêu cơ sở hạ tầng AI mạnh mẽ nhất toàn cầu — Google, Meta, OpenAI và Anthropic — và sự hợp tác đang ngày càng sâu sắc. Với các mối quan hệ khách hàng hiện tại vững chắc, những người mới tham gia phải đối mặt với các rào cản đáng kể về thời gian, xác nhận và tích hợp hệ sinh thái để phá vỡ bối cảnh hiện tại.

Sự Xoay Vòng Quỹ và Tâm Lý Thị Trường Ảnh Hưởng Đến Xu Hướng Ngắn Hạn Như Thế Nào

Ở cấp độ vĩ mô, các dấu hiệu hạ nhiệt tạm thời trong các giao dịch AI đang xuất hiện. Đợt bán tháo cổ phiếu công nghệ do kết quả thu nhập gây ra không phải là một sự kiện cá biệt — Chỉ số Công nghiệp Dow Jones đã tăng 1,73% vào ngày hôm đó, vượt trội so với Nasdaq với biên độ rộng nhất trong gần 17 tháng, cho thấy sự xoay vòng rõ ràng từ các cổ phiếu công nghệ có động lượng cao sang các lĩnh vực truyền thống. Mức tăng của lĩnh vực tài chính và chăm sóc sức khỏe thiếu các chất xúc tác cơ bản đáng kể, chủ yếu phản ánh sự hấp thụ vốn sau khi các lĩnh vực có động lượng cao suy giảm.

Các chỉ số về khẩu vị rủi ro hiện đang ở mức hiếm thấy trong 10-15 năm qua. Nếu các yếu tố động lượng tiếp tục suy thoái, các chỉ số chính có thể phải đối mặt với áp lực ngay cả khi độ rộng thị trường tốt. Từ góc độ phản hồi thị trường, một số tổ chức tin rằng cổ phiếu chip đã phục hồi rất mạnh từ mức thấp của tháng Ba. Một đợt điều chỉnh kéo dài nhiều ngày do chất xúc tác kích hoạt thực sự sẽ có lợi cho toàn bộ thị trường.

Triển Vọng Tương Lai

Dựa trên thông tin hiện tại, các khía cạnh sau đây sẽ là chìa khóa để đánh giá quỹ đạo tiếp theo:

Tốc độ giao hàng đơn đặt hàng và hiệu quả mở rộng công suất. Liệu hơn 30 tỷ đô la đơn đặt hàng mới có thể được chuyển đổi thành doanh thu theo kế hoạch hay không phụ thuộc vào tốc độ vượt qua các nút thắt về công suất. Việc phân bổ công suất đóng gói tiên tiến CoWoS của TSMC là một biến số tham chiếu quan trọng — các đơn đặt hàng trước của Broadcom đã tăng vọt lên 200.000 tấm bán dẫn, tăng 122% so với cùng kỳ năm ngoái.

Tốc độ chiến lược chip nội bộ của khách hàng. Những thay đổi về định hướng trong đầu tư chip tùy chỉnh của các khách hàng cốt lõi như Google, Meta và OpenAI sẽ tác động trực tiếp đến kỳ vọng thị phần trung và dài hạn của Broadcom.

Tái cấu trúc định giá mảng kinh doanh phần mềm. Mảng kinh doanh phần mềm VMware, với doanh thu hàng năm đạt gần 30 tỷ đô la và biên lợi nhuận gộp lên tới 93-94%, đang được thị trường công nhận định giá độc lập. Khi giá trị phòng thủ của mảng kinh doanh phần mềm được định giá đầy đủ, khả năng phòng hộ tính chu kỳ của ngành bán dẫn của nó sẽ trở thành một hỗ trợ định giá quan trọng.

Điểm uốn cho sự tăng trưởng theo cấp số nhân của thị trường suy luận AI. Ứng dụng cốt lõi của ASIC là suy luận, không phải đào tạo. Tốc độ áp dụng thực tế của thị trường suy luận sẽ trực tiếp quyết định tiềm năng tăng trưởng dài hạn của mảng chip tùy chỉnh.

Tóm Tắt

Sự điều chỉnh giá cổ phiếu của Broadcom sau báo cáo thu nhập về cơ bản là sự giải phóng tâm lý do "kỳ vọng hoàn hảo không được đáp ứng", chứ không phải là sự đảo ngược xu hướng cơ bản. Tăng trưởng doanh thu bán dẫn AI đang tăng tốc, đơn đặt hàng vượt xa giao hàng, và lợi thế cấu trúc của ASIC tùy chỉnh trong thị trường suy luận đang mở rộng vẫn còn nguyên vẹn. Điều thị trường thực sự cần theo dõi là tốc độ tiến hóa cạnh tranh — sự đa dạng hóa của khách hàng và sự gia nhập của các đối thủ vào mảng chip tùy chỉnh sẽ gây áp lực lên thị phần và biên lợi nhuận trong trung và dài hạn. Xu hướng tăng dài hạn của ngành là không hề suy chuyển, nhưng quá trình hội tụ kỳ vọng vẫn tiếp diễn trong ngắn hạn, và độ chính xác trong định giá cho mảng này sẽ còn tăng lên.

Câu Hỏi Thường Gặp

Dữ liệu nào trong báo cáo thu nhập này thực sự vượt kỳ vọng thị trường?

Tổng doanh thu quý 2 là 22,187 tỷ đô la vượt ước tính đồng thuận 22,129 tỷ đô la; doanh thu mảng bán dẫn là 15,009 tỷ đô la vượt ước tính 14,65 tỷ đô la; EPS điều chỉnh là 2,44 đô la vượt kỳ vọng 2,40 đô la; EBITDA điều chỉnh đạt 15,2 tỷ đô la, tương đương 69% doanh thu. Ngoài ra, hướng dẫn tổng doanh thu quý 3 là 29,4 tỷ đô la cũng cao hơn ước tính đồng thuận 28,7 tỷ đô la.

Sự khác biệt cụ thể giữa hướng dẫn bán dẫn AI và kỳ vọng thị trường là gì?

Hướng dẫn doanh thu bán dẫn AI quý 3 là 16,0 tỷ đô la so với mức trung bình thị trường là 17,2 tỷ đô la, chênh lệch khoảng 1,2 tỷ đô la. Hướng dẫn doanh số chip AI cả năm là 56,0 tỷ đô la so với mức trung bình thị trường trước đó là 57,6 tỷ đô la, chênh lệch khoảng 1,6 tỷ đô la. Sự khác biệt chủ yếu bắt nguồn từ các giả định thị trường mạnh mẽ hơn về tiềm năng doanh thu AI năm tài chính 2027 vượt quá 100 tỷ đô la.

Chip nội bộ của khách hàng sẽ ảnh hưởng đến hoạt động kinh doanh như thế nào?

Các ngân hàng đầu tư dự đoán rằng do vai trò ngày càng quan trọng của MediaTek và chiến lược chip nội bộ của Google, thị phần doanh thu liên quan đến TPU của Google mà Broadcom nắm giữ có thể giảm dần từ ~95% vào năm 2026 xuống còn ~65% vào năm 2028. Tuy nhiên, với sáu khách hàng chip tùy chỉnh cốt lõi (Google, Meta, OpenAI, Anthropic, v.v.), tác động của những thay đổi thị phần tại một khách hàng đơn lẻ có thể được bù đắp một phần nhờ sự đa dạng hóa danh mục khách hàng.

Triển vọng cạnh tranh của ASIC so với GPU trong thị trường suy luận AI là gì?

Nhu cầu phía suy luận đang trở thành động lực cốt lõi của thị trường điện toán AI. Trong các kịch bản suy luận, ASIC cung cấp mức cải thiện hiệu quả năng lượng gấp 3-5 lần và giảm 40-60% tổng chi phí sở hữu (TCO), mang lại lợi thế kinh tế đáng kể trong các triển khai quy mô lớn. Các tổ chức dự đoán ASIC sẽ chiếm hơn 45% thị trường chip AI vào năm 2027, tiến gần đến thị phần GPU.