Vào ngày 28 tháng 7, sau nhiều ngày đồn đoán, quỹ BNB “Chính thống quân” cuối cùng đã rơi vào tay một công ty thuốc lá điện tử nicotine nhỏ mang tên VAPE - công ty có vốn hóa thị trường chưa đến 10 triệu USD này bất ngờ trở thành người được chọn lựa bởi tỷ phú người Hoa.

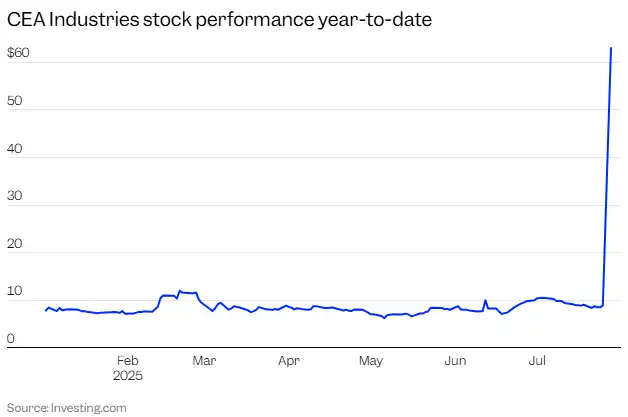

Thông tin bị rò rỉ trước, dẫn đến cổ phiếu này tăng hơn 1800%+ trong phiên giao dịch trước. Sau khi mở cửa, giá cổ phiếu từ mức đóng cửa vào thứ Sáu là 8.88 USD, đã tăng vọt lên mức cao nhất trong phiên là 82.88 USD.

Có những người trong cuộc tiết lộ với律动 BlockBeats rằng, đội ngũ đầu tư liên quan đến Binance đã khởi động công việc mua lại công ty vỏ bọc và chuẩn bị huy động vốn cho dự án BNB財庫 từ đầu tháng 7. Một người khác cho biết, để ngăn chặn rủi ro “mua bán nội gián” trước khi các nguồn lực vỏ bọc được triển khai, đội ngũ này đã cùng lúc mua lại nhiều công ty vỏ bọc nhỏ trên thị trường chứng khoán Mỹ và chỉ đến thời điểm cuối cùng mới xác định được mục tiêu cuối cùng là VAPE.

Trong sự biến động giá cổ phiếu này, có một thỏa thuận PIPE tư nhân - số tiền lên tới 500 triệu USD, do 10X Capital và YZi Labs hợp tác dẫn dắt, nhằm mục đích biến VAPE thành công ty BNB tài chính lớn nhất niêm yết toàn cầu.

Đây không phải là một cơn sốt của các nhà đầu tư nhỏ lẻ, mà là một thí nghiệm vốn được thiết kế có cấu trúc tinh vi - một con đường arbitrage mới về “nắm giữ BNB hợp pháp + mức định giá của công ty niêm yết”, cũng có thể là một cuộc vượt thoát trong câu chuyện song song của hệ sinh thái Binance.

VAPE, công ty vốn dĩ không nổi tiếng, đang trở thành biến số quan trọng trong câu chuyện “vốn hóa thị trường BNB” và được thị trường vốn lớn hơn ghi nhớ.

Phân tích con đường thao tác tài chính BNB: Từ vỏ đến đòn bẩy định giá

Vào ngày 28 tháng 7, VAPE (trước đây là CEA Industries) chính thức phát hành thông báo, tuyên bố về việc huy động vốn PIPE do 10X Capital phối hợp với YZi Labs dẫn dắt, quy mô huy động vốn ban đầu đạt 500 triệu USD, bao gồm 400 triệu tiền mặt + 100 triệu USD tài sản tiền điện tử đăng ký, ngoài ra, nếu tất cả quyền mua cổ phần được thực hiện, tổng quy mô huy động vốn có thể mở rộng lên tới 1,25 tỷ USD.

Khoản đầu tư này không chỉ có quy mô ấn tượng mà còn có định hướng rõ ràng: VAPE muốn tạo ra công ty tài sản BNB lớn nhất thế giới, niêm yết công khai, đưa BNB vào thị trường vốn, nhằm thu hút nguồn vốn hợp pháp tham gia vào hệ sinh thái BNB Chain thông qua mô hình phân bổ tài sản.

Điều này cũng có nghĩa là, VAPE không còn là nhà cung cấp phần cứng hoặc bán lẻ như trước đây, mà đã chuyển mình thành một nền tảng cấu trúc tài chính tập trung vào BNB, tích hợp giá trị và cơ chế lợi nhuận của BNB vào cấu trúc vốn của các công ty niêm yết.

Sau khi hoàn tất việc huy động vốn PIPE, VAPE sẽ được điều hành bởi một đội ngũ cốt lõi có nền tảng institutional và digital asset - David Namdar (người đồng sáng lập Galaxy Digital, hiện là lãnh đạo cấp cao tại 10X Capital) sẽ đảm nhận chức vụ CEO; Russell Read (cựu Giám đốc Đầu tư của CalPERS, hiện là CIO của 10X Capital) sẽ giữ chức vụ CIO; Saad Naja (một nhà điều hành có kinh nghiệm từ Kraken và Exinity) cũng tham gia vào ban điều hành của công ty.

Trong khi đó, 10X Capital sẽ đảm nhiệm vai trò quản lý tài sản của quỹ BNB, chịu trách nhiệm thiết kế cấu trúc, vận hành vốn và thực hiện các chiến lược tiếp theo; trong khi YZi Labs cung cấp hỗ trợ chiến lược, giúp việc phát hành PIPE diễn ra suôn sẻ. Hơn 140 tổ chức và quỹ tiền điện tử (như Pantera Capital, Blockchain.com, GSR, Arrington, v.v.) tham gia vào đợt huy động vốn này, tạo ra sự bảo chứng mạnh mẽ về vốn.

律动 BlockBeats phân tích thông báo VAPE lần này, số tiền huy động được sẽ được sử dụng để thiết lập một chiến lược tài chính dài hạn tập trung vào BNB. Trong 12–24 tháng tới, VAPE sẽ xây dựng vị thế BNB ban đầu và mở rộng quy mô thông qua các phương thức như phát hành ATM (At-The-Market); xem xét tham gia vào việc staking BNB, cho vay, lợi nhuận từ các giao thức DeFi, v.v., để đạt được lợi nhuận cấu trúc, đồng thời thiết lập khung rủi ro bảo thủ.

Mô hình vận hành này tương tự như mô hình kho BTC của MicroStrategy, nhưng tập trung vào BNB có tính ứng dụng sinh thái mạnh mẽ hơn, bổ sung logic tăng giá trị nắm giữ thông qua chiến lược sinh lời, giúp nó có dòng tiền và không gian chênh lệch giá.

Sau khi PIPE kết thúc, VAPE sẽ trở thành một trong những công ty giao dịch công khai lớn nhất cung cấp sự tiếp xúc với blockchain Layer-1 duy nhất.

Nói một cách đơn giản, hình thức cuối cùng của vòng tài trợ này là trang bị cho công ty này một “kho đạn mã hóa” trị giá 12,5 tỷ USD để mua BNB. So với đó, SharpLink (SBET) là công ty đầu tiên đặt cược vào khái niệm kho tài sản ETH, tổng số vốn huy động cũng chỉ khoảng 5,25 tỷ USD.

Giao dịch được thực hiện: Giá cổ phiếu sẽ đi như thế nào?

Sau khi ký PIPE, VAPE công bố rằng khoản tài trợ này dự kiến sẽ hoàn thành trước ngày 31 tháng 7 năm 2025. Đến lúc đó, tiền sẽ được chuyển vào tài khoản, và chiến lược quản lý tài chính mới của công ty cũng sẽ bắt đầu có hiệu lực. Theo thông báo, cổ phiếu phổ thông của công ty sẽ tiếp tục được giao dịch trên thị trường vốn Nasdaq, mã chứng khoán giữ nguyên là “VAPE”.

Bản chất của PIPE tài trợ là một hình thức “đổi lấy vốn bằng cách giảm giá” thông qua phát hành cổ phiếu có định hướng. Nói đơn giản, công ty sẽ “bán cổ phiếu với giá giảm” cho các nhà đầu tư cụ thể, đổi lại một khoản tiền lớn. Trong đó, hạn mức tài trợ chính của VAPE là 500 triệu USD, trong đó 400 triệu là tiền mặt, có nghĩa là 100 triệu còn lại là tài sản BNB. Đồng thời, kèm theo cơ chế quyền chọn mua cổ phiếu có thể lên tới 1,25 tỷ USD. Nói một cách dễ hiểu, công ty sẽ phát hành một lượng lớn cổ phiếu mới và quyền chọn cho các nhà đầu tư PIPE.

Điều này sẽ dẫn đến hai kết quả cấu trúc trực tiếp: tỷ lệ nắm giữ của các cổ đông hiện tại sẽ bị pha loãng. Nếu tính theo cách hoàn toàn pha loãng, quyền biểu quyết và quyền thu lợi của các cổ đông cũ sẽ giảm đáng kể; cấu trúc vốn của công ty sẽ trở nên phức tạp hơn. Chứng quyền, điều khoản khóa kèm theo, cơ chế thực hiện giai đoạn, v.v., sẽ khiến việc định giá công ty trên thị trường vốn nghiêng về “mô hình cấu trúc” hơn là mô hình cơ bản.

Với việc hoàn thành phân phối PIPE, cấu trúc cổ phần của VAPE sẽ chuyển từ “kiểu kiểm soát” sang “kiểu lưu thông”, đặc biệt là sau khi quyền mua cổ phiếu được thực hiện, số lượng cổ phiếu tự do lưu thông của công ty sẽ tăng lên đáng kể.

Điều này được thể hiện rõ ràng trong các điều khoản PIPE của VAPE: Vòng giao dịch này thiết kế cơ chế quyền mua cổ phiếu với tỷ lệ lớn, cho phép nhà đầu tư mua cổ phiếu mới của công ty với giá thấp hơn giá thị trường tại các thời điểm cụ thể, tạo thành cấu trúc arbitrage kết hợp quyền mua + phân phối điển hình.

Hình ảnh nguồn: crypto-economy

Cụ thể, các quyền chứng loại này thường có một số đặc điểm sau đây - Giá định giá cực thấp: thấp hơn nhiều so với giá cổ phiếu trên thị trường công khai, tạo ra không gian kiếm lợi tiềm năng; Giải phóng theo giai đoạn: một số quyền chứng sẽ được mở khóa ngay khi hoàn tất tài chính, phần còn lại có cơ chế kích hoạt giá, cuộn thời gian, v.v.; Có thể thực hiện theo giá thị trường động: Khi giá cổ phiếu cao hơn một ngưỡng nhất định (ví dụ, giá PIPE gấp 2-3 lần), có thể kích hoạt quyền bắt buộc hoặc điều khoản chuyển nhượng nhanh.

Dưới cấu trúc này, hành vi giá cổ phiếu của VAPE không chỉ bị ảnh hưởng bởi các yếu tố cơ bản mà còn bị chi phối bởi hành vi của nhà đầu tư PIPE. Khi định giá lệch khỏi mức tài sản thực, loại cấu trúc này sẽ hình thành động lực chốt lời mạnh mẽ, ngược lại trở thành nguồn gốc của cú sốc thanh khoản.

Vậy thực hiện đến mức giá cổ phiếu, cuối cùng sẽ đi lên hay giảm xuống?

Chúng tôi kết hợp các trường hợp PIPE đã có để phân tích VAPE. Cấu trúc chơi này đại khái hiện ra ba giai đoạn như sau:

Giai đoạn 1: Giai đoạn thúc đẩy dự kiến (đã xảy ra)

Sau khi thông báo PIPE được phát hành vào ngày 28 tháng 7, giá cổ phiếu VAPE đã tăng vọt 800% trong phiên giao dịch trước khi mở cửa, từ 8,88 đô la Mỹ một thời gian đạt đến khoảng 80 đô la Mỹ, gây ra nhiều đợt ngừng giao dịch. Lúc này, thị trường vẫn chưa chú ý đến các yếu tố cơ bản, chỉ định giá dựa trên kỳ vọng từ nội dung thông báo, hình thành tâm lý đầu cơ mạnh mẽ.

Do việc tài trợ vẫn chưa được chuyển khoản, chứng quyền chưa được mở khóa, thị trường đang ở trong cấu trúc “thanh khoản thấp, tâm lý cao, không cung cấp”, giá cổ phiếu cực kỳ nhạy cảm với kỳ vọng.

Giai đoạn 2: Giai đoạn giải phóng cấu trúc (sau khi giao dịch hoàn thành)

Dự kiến sau khi giao dịch hoàn thành vào ngày 31 tháng 7, vốn sẽ được đưa vào, một số nhà đầu tư PIPE sẽ nhận được cổ phần ban đầu và chứng quyền có thể chuyển nhượng.

Lúc này, thị trường bước vào một khoảng không nhạy cảm: nếu giá cổ phiếu duy trì ở mức cao, người nắm giữ quyền chọn có thể chọn thực hiện quyền nhanh chóng để thu hồi vốn, tạo ra áp lực giá; nếu thị trường mất niềm tin vào mô hình tài chính, những người đầu tư sớm sẽ rời khỏi thị trường ngay lập tức; nếu công ty công bố không xây dựng BNB theo dự kiến, điều này cũng sẽ làm giảm kỳ vọng về “định giá NAV trên chuỗi”.

Trong giai đoạn này, độ biến động tăng đáng kể, việc định giá chuyển từ “neo giá trị” sang “hành vi tài chính”.

Giai đoạn ba: Khởi động đánh giá lại hoặc câu chuyện thứ hai

Nếu BNB có xu hướng mạnh mẽ và công ty công bố chi tiết lợi nhuận trên chuỗi, thị trường có thể quay lại tập trung vào mô hình “Crypto NAV+”, thúc đẩy định giá bước vào đợt tăng giá lần hai; nếu tâm lý thị trường nguội lạnh hoặc bên PIPE tiếp tục chốt lời, giá cổ phiếu của công ty sẽ trở về trung tâm giá trị tài sản, hoặc bước vào khu vực chân không thanh khoản.

Đây cũng là giai đoạn then chốt mà hầu hết các dự án PIPE cuối cùng đi đến sự phân hóa - một số bước vào logic giao dịch lâu dài thứ cấp, trong khi một số khác trở thành những trường hợp “kể xong câu chuyện, vốn rút lui” một lần.

Tăng, có thể đến từ sự khan hiếm cấu trúc; giảm, thường bắt đầu từ sự mất tốc độ thanh khoản. Cả hai con đường này đều đã xuất hiện nhiều lần trong các trường hợp PIPE khác. Vì vậy, giữa tăng và giảm, thực ra không phải là đánh giá giá trị, mà là cuộc chiến về tốc độ giải phóng thanh khoản.

Lựa chọn công ty vỏ: VAPE đáp ứng những điều kiện nào?

Nếu chúng ta quay ngược lại câu chuyện của VAPE, chúng ta sẽ thấy một điểm khởi đầu hoàn toàn khác.

VAPE có nguồn gốc từ CEA Industries, một công ty thiết bị kỹ thuật chuyên về nông nghiệp trong nhà và hệ thống điều khiển nhiệt độ cho cây gai dầu, với công ty con Surna chủ yếu cung cấp các dịch vụ như chiếu sáng LED, tuần hoàn không khí, thiết bị thủy canh, khách hàng chủ yếu là các nhà trồng cây gai dầu Bắc Mỹ. Công ty luôn ở trong trạng thái “ba thấp” với tăng trưởng thấp, lợi nhuận thấp và vốn hóa thị trường thấp.

Theo dữ liệu từ StockAnalysis và TipRanks, doanh thu cả năm của công ty vào cuối năm 2024 sẽ dưới 600 vạn USD, vốn hóa thị trường sẽ lâu dài dao động dưới 1000 vạn USD, và khối lượng giao dịch trên thị trường chứng khoán Mỹ rất thấp.

Năm 2024, công ty thử nghiệm lần chuyển đổi chiến lược đầu tiên: mua lại thương hiệu chuỗi vape Fat Panda ở trung tâm Canada với giá 18 triệu CAD, thương hiệu này có 33 cửa hàng và doanh thu hàng năm vượt quá 38 triệu CAD, tỷ lệ EBITDA gần 21%. Đây là một nỗ lực từ “nhà cung cấp thiết bị” sang “bán lẻ đầu cuối”, đánh dấu sự tiến gần của VAPE từ nhà cung cấp thiết bị sang thương hiệu tiêu dùng.

Nhưng điều này không đủ để hỗ trợ việc định giá lại công ty.

Vì vậy, công ty VAPE trước đây không thu hút sự chú ý, thậm chí có thể nói là “người chìm trong thị trường vốn”. Nhưng chính những thiếu sót bị chỉ trích này lại trở thành những đặc điểm có giá trị nhất của “công ty vỏ” - một cái vỏ đủ nhỏ; cấu trúc cổ phần đủ sạch; không gian vốn hóa thị trường còn chưa được kích hoạt; khoảng trống kể chuyện trong thị trường tiền điện tử (BNB mở rộng).

Đối với VAPE, việc có trở thành một trường hợp kiểu “MicroStrategy của BNB” hay không vẫn còn phải xác minh. Nhưng có thể chắc chắn rằng: nó không còn là công ty thuốc lá điện tử như ban đầu, mà đã trở thành một chiếc vỏ lập trình nằm trong trò chơi vốn - vỏ ngoài là công ty niêm yết trên thị trường chứng khoán Mỹ, lõi bên trong là công cụ tài chính cấu trúc, còn linh hồn là khả năng thao túng câu chuyện và cảm xúc.

Kiểm soát và đội ngũ cốt lõi: Ai đang điều khiển vòng gọi vốn này?

Trong thí nghiệm chuyển đổi “đổi tài sản lấy định giá” này, vai trò của VAPE là một phương tiện tài chính, chứ không phải là một thực thể kinh doanh. Đội ngũ thực hiện thí nghiệm này là một nhóm hỗn hợp với nền tảng tài chính và tiền mã hóa, sử dụng cấu trúc vốn làm công cụ cốt lõi - mục tiêu của họ không chỉ là hoàn tất một lần huy động vốn mà còn là xây dựng một vòng khép kín định giá tự thân: từ phân phối cấp một, đến xây dựng tài sản trên chuỗi, và sau đó là việc thuyết phục thị trường thứ cấp.

Sau khi ký kết PIPE, logic kiểm soát thực tế của công ty đã xảy ra sự thay đổi. Đội ngũ quản lý trước đây chủ yếu có nền tảng công nghiệp và bán lẻ, không có khả năng dẫn dắt quản lý tài sản trên chuỗi và quản lý tài sản cấu trúc. Quyền kiểm soát thực sự dần dần chuyển giao cho các bên dẫn dắt tài chính - 10X Capital và YZi Labs.

10X Capital: Tổ chức dẫn dắt PIPE lần này, tập trung lâu dài vào M&A SPAC, chênh lệch vốn xuyên biên giới và giao dịch cấu trúc, là một kiểu “kỹ sư vốn đòn bẩy” điển hình. Kể từ năm 2023, đội ngũ này đã cố gắng mở rộng mô hình MSTR sang ETH, SOL, thậm chí là lĩnh vực LSD, lần này đặt cược vào BNB, rõ ràng có ý định sao chép cấu trúc tài chính + tái đầu tư định giá của MicroStrategy.

YZi Labs: Đơn vị tư vấn chiến lược cho vòng giao dịch này, được ngành công nghiệp rộng rãi cho rằng có mối liên hệ thực tế với quỹ gia đình CZ, là nhân tố chính thúc đẩy BNB tài chính hóa và con đường niêm yết công ty. Việc ủng hộ của tổ chức này gần như được coi là sự hỗ trợ công khai từ phía Binance. Trong dự án VAPE, họ đã tham gia vào việc sàng lọc tài nguyên vỏ sớm, hỗ trợ thúc đẩy nhịp độ truyền thông, và phối hợp với một số nhà đầu tư và đội ngũ làm thị trường để xây dựng chiến lược kể chuyện “Xây dựng vị thế - Công bố - Suy diễn giá trị”.

Đặc điểm lớn nhất của cấu trúc vốn này là: VAPE không còn là người tạo ra giá trị mà được thiết kế như một nền tảng trung gian giải phóng giá trị. 10X Capital cung cấp cấu trúc và nhịp điệu, YZi Labs cung cấp câu chuyện và kênh, BNB được nhúng như tài sản cơ sở trong đó. Ba bên đã cùng nhau hoàn thành một thiết kế vòng khép kín từ phía tài sản đến phía thị trường.

Câu chuyện có hợp lý hay không, cuối cùng vẫn phải xem liệu vị thế trên chuỗi có thể thực hiện được hay không, và liệu niềm tin của thị trường có thể duy trì được hay không. Đối với phần lớn nhà đầu tư nhỏ lẻ và người quan sát, sự xuất hiện của VAPE không phải là điểm kết thúc, mà giống như là điệp khúc khai thác cấu trúc đang đến gần.

Hình ảnh nguồn: bankless

Kết thúc

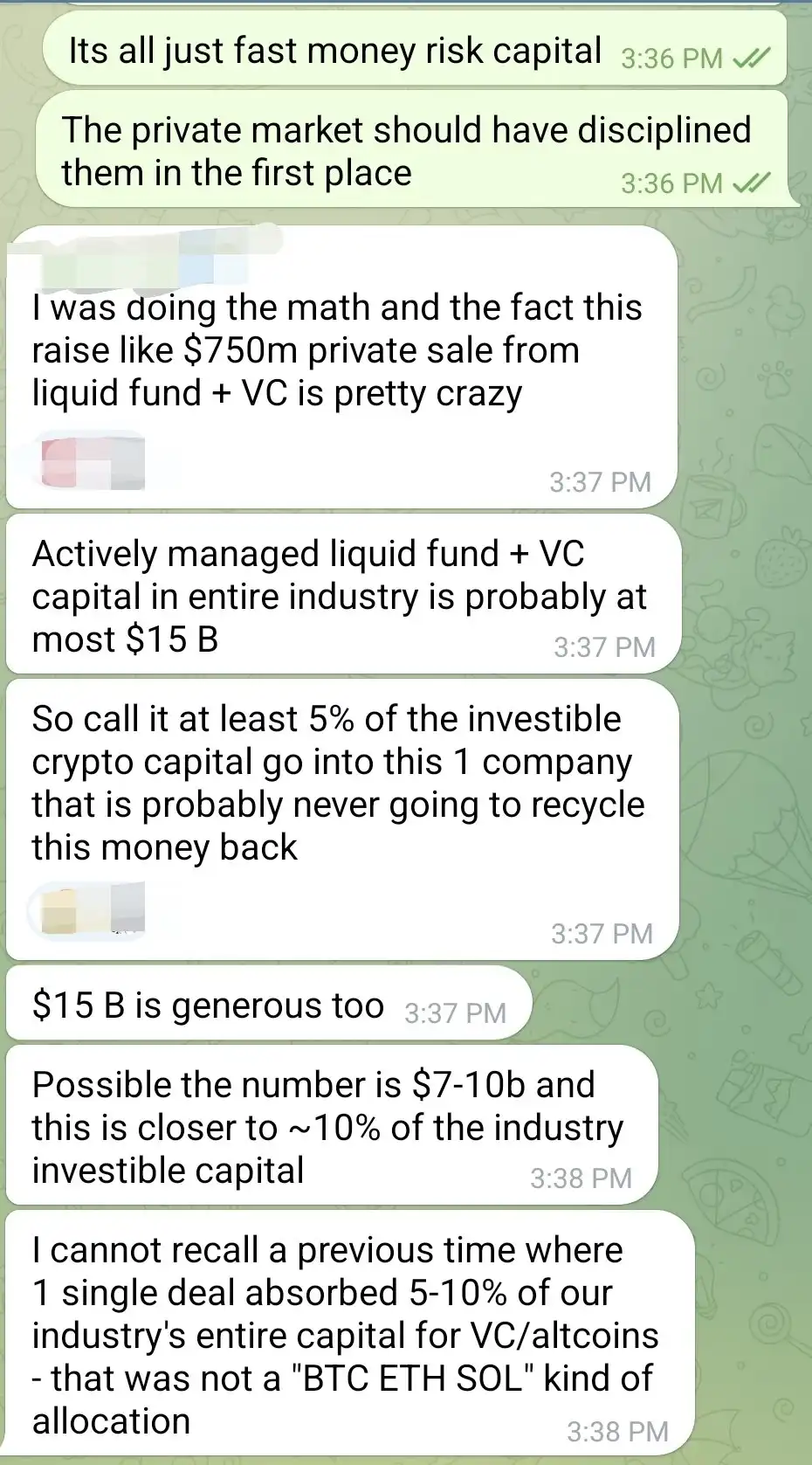

Trong một cuộc trò chuyện giữa các nhà đầu tư được lan truyền trên Telegram, có người đã tính toán một con số: Toàn bộ ngành công nghiệp tiền điện tử có thể sử dụng cho việc phân bổ vốn VC và quỹ thanh khoản, có thể chỉ khoảng 70–150 triệu USD. Trong khi đó, vòng PIPE của VAPE dự kiến huy động tối đa 1.25 tỷ USD, trong trường hợp cực đoan sẽ hút khoảng 5–10% vốn đầu tư khả thi của ngành.

“Tôi chưa bao giờ thấy một dự án nào không phải BTC / ETH / SOL mà có thể rút đi nhiều tiền như vậy trong một giao dịch.” Ông nói, “và công ty này rất có thể sẽ không bao giờ quay vòng số tiền này trở lại ngành.”

Điều này không chỉ là vấn đề rủi ro do tập trung vốn quá cao, mà còn có nghĩa là: tính thanh khoản vốn đã căng thẳng của ngành công nghiệp tiền điện tử, đang bị “hút” bởi một mô hình chưa được kiểm chứng.

Trong giai đoạn thị trường tăng giá, tính thanh khoản lẽ ra nên được sử dụng để kích hoạt sự đổi mới đa dạng, cung cấp tính linh hoạt cho các dự án giai đoạn đầu như DeFi, thanh toán, hạ tầng, v.v. Giờ đây, những nguồn vốn này lại bị tập trung cược vào một cấu trúc PIPE lồng ghép và sự thổi phồng tài nguyên của những “câu chuyện”. Nếu VAPE thành công, rõ ràng sẽ tạo ra nhiều phiên bản MicroStrategy tiền điện tử hơn; nhưng một khi thất bại, nó có thể trở thành một ví dụ điển hình về sự phân bổ tài nguyên sai lệch trong ngành.

Vốn có thể viết nên câu chuyện, cũng có thể tạo ra bong bóng. Tại giao điểm của tài chính tiền điện tử, mọi thứ đều giống như một chiến thắng của việc khai thác cấu trúc, cho đến khi tính thanh khoản hoàn toàn cạn kiệt, mới biết liệu có “khả năng tạo ra máu” hay không.