Tiêu đề: Ngã rẽ của thị trường tăng cấu trúc: Chi tiêu vốn AI, thanh khoản đô la và sự tái cân bằng của thị trường

Tác giả: arndxt

Biên dịch: Tim, PANews

Triển vọng tái tăng trưởng của nền kinh tế vĩ mô khá hạn chế, tính bền vững của nó phụ thuộc vào sự hỗ trợ của các hộ gia đình có tài sản dồi dào và chi tiêu vốn được thúc đẩy bởi trí tuệ nhân tạo. Đối với các nhà đầu tư, yếu tố then chốt của chu kỳ này không phải là lợi nhuận Beta rộng rãi:

- Tập trung vào cơ sở hạ tầng bán dẫn và trí tuệ nhân tạo như động lực tăng trưởng lâu dài.

- Giữ thái độ thận trọng đối với chỉ số rộng, sự tập trung của bảy gã khổng lồ công nghệ đã che giấu sự yếu kém của thị trường.

- Theo dõi diễn biến của đô la Mỹ: Hướng đi của nó có thể quyết định liệu chu kỳ hiện tại sẽ tiếp tục hay kết thúc.

Giống như chu kỳ 1998-2000, nền tảng của thị trường có thể vẫn vững chắc, nhưng sự biến động sẽ trở nên mạnh mẽ hơn, việc lựa chọn tài sản sẽ trở thành yếu tố chính để phân biệt người chiến thắng chủ động và những người chỉ đơn giản là theo đà tăng của thị trường.

1.Kinh tế hai làn

Thị trường chính là kinh tế. Chỉ cần thị trường chứng khoán ở mức cao lịch sử hoặc gần đạt mức đó, thì các luận điệu suy thoái sẽ khó mà hình thành.

Chúng ta chắc chắn đang ở trong một mô hình kinh tế song song:

10% người có thu nhập cao nhất đã đóng góp hơn 60% chi tiêu tiêu dùng. Họ tích lũy tài sản bằng cách sử dụng cổ phiếu và bất động sản làm đòn bẩy, khiến mức tiêu dùng tiếp tục tăng cao.

Trong khi đó, lạm phát đã xâm phạm nghiêm trọng đến tài sản của các hộ gia đình có thu nhập trung bình và thấp. Khoảng cách ngày càng mở rộng này chính là nguyên nhân gây ra tình trạng “tăng tốc” của nền kinh tế cùng với thị trường lao động yếu kém và khủng hoảng khả năng chi trả.

2.Các chính sách của Cục Dự trữ Liên bang được xem là rủi ro trong câu chuyện

Sự biến động chính sách sẽ trở thành bình thường, Cục Dự trữ Liên bang đang đối mặt với thách thức kép từ hiện tượng lạm phát và chu kỳ chính trị. Điều này vừa tạo ra cơ hội bố trí, nhưng cũng có thể gây ra cú sốc giảm mạnh khi kỳ vọng được điều chỉnh.

Cục Dự trữ Liên bang rơi vào tình thế khó xử:

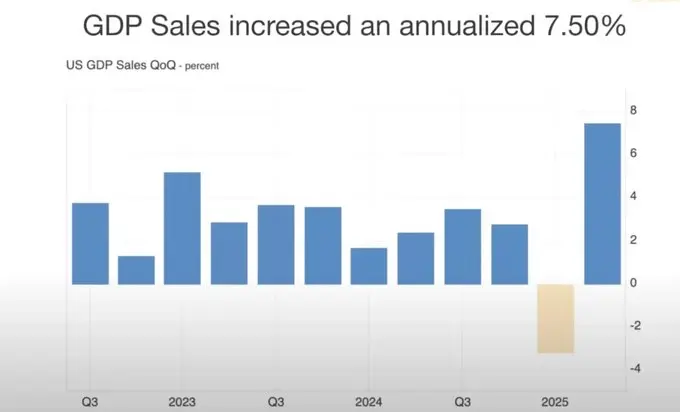

- Dữ liệu GDP mạnh mẽ và chi tiêu tiêu dùng rất dẻo dai chứng minh rằng việc giảm tốc độ cắt giảm lãi suất là hợp lý.

- Thị trường quá mở rộng, nếu trì hoãn giảm lãi suất có thể gây ra “nỗi sợ tăng trưởng”.

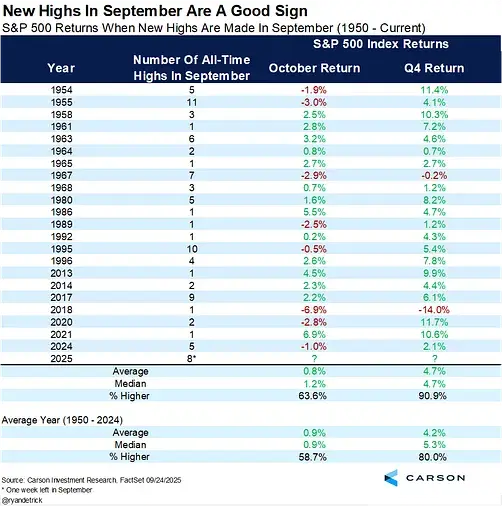

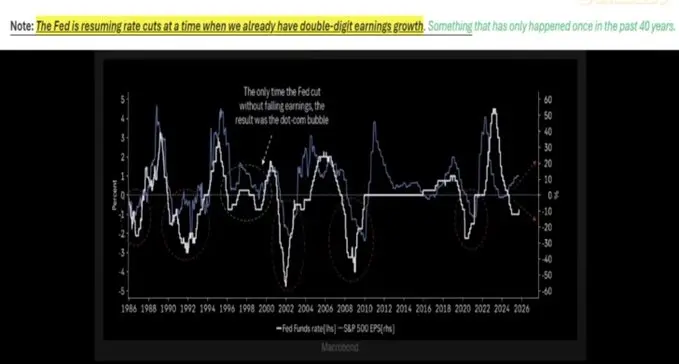

Từ lịch sử, việc giảm lãi suất khi lợi nhuận mạnh mẽ (lần gần đây nhất là vào năm 1998) thường kéo dài chu kỳ thị trường tăng. Tuy nhiên, chu kỳ hiện tại đã xuất hiện sự biến dạng: lạm phát vẫn dai dẳng, “bảy gã khổng lồ của Mỹ” độc quyền lợi nhuận, trong khi 493 cổ phiếu còn lại của chỉ số S&P 500 lại có hiệu suất yếu kém.

3.Lựa chọn tài sản trong môi trường tăng trưởng danh nghĩa

Cấu hình tài sản vật chất khan hiếm (vàng, hàng hóa chủ chốt, bất động sản ở khu vực có cung hạn chế) với nền tảng năng suất (cơ sở hạ tầng AI, bán dẫn), đồng thời tránh tập trung quá mức vào lĩnh vực cổ phiếu nổi tiếng bị thúc đẩy bởi độ nóng của mạng.

Tình hình tương lai ngày càng gần gũi với thị trường tăng cấu trúc, chứ không phải là sự tăng trưởng đồng loạt.

Bán dẫn vẫn là nền tảng của cơ sở hạ tầng trí tuệ nhân tạo, chi tiêu vốn vẫn đang thúc đẩy tăng trưởng.

Vàng và tài sản vật chất đang từ từ khôi phục vị thế của chúng như là công cụ phòng ngừa sự mất giá của tiền tệ.

Tiền điện tử đang phải chịu áp lực kép từ việc thanh lý đòn bẩy và áp lực từ trái phiếu chính phủ, nhưng cấu trúc của nó vẫn gắn chặt với chu kỳ thanh khoản thúc đẩy vàng.

4. Động thái thị trường bất động sản và tiêu dùng

Nếu thị trường bất động sản và thị trường chứng khoán đều yếu kém, thì “hiệu ứng tài sản” tâm lý đối với tiêu dùng sẽ bị sụp đổ.

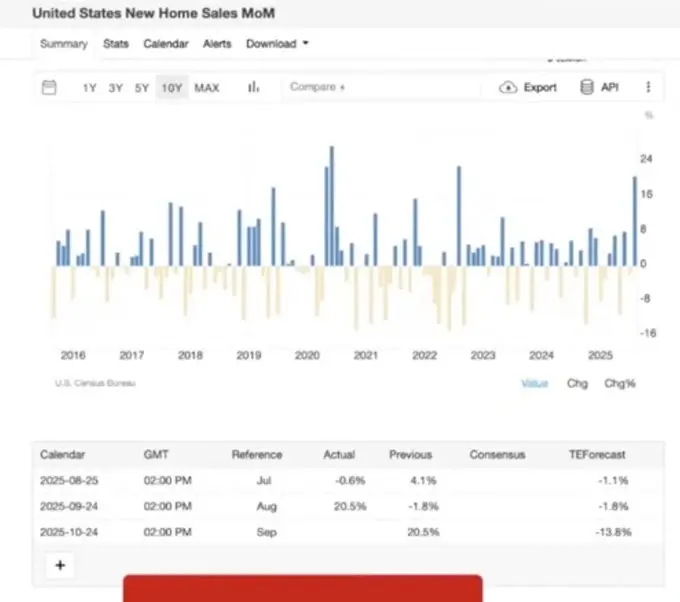

Thị trường bất động sản có sự phục hồi ngắn hạn (phục hồi mèo chết) khi lãi suất giảm, nhưng vẫn tồn tại khó khăn cấu trúc:

- Áp lực dân số dẫn đến mất cân bằng cung cầu.

- Chính sách tạm dừng trả nợ cho vay sinh viên và Cục Quản lý Nhà ở Liên bang kết thúc dẫn đến sự gia tăng các trường hợp mất quyền tịch thu tài sản.

- Phân hóa kinh tế khu vực (tài sản đệm của thế hệ bùng nổ trẻ em và áp lực của các gia đình trẻ đồng tồn tại).

5. Thanh khoản USD

Đô la Mỹ là điểm tựa ẩn, trong bối cảnh nền kinh tế toàn cầu yếu kém, sự mạnh lên của đô la Mỹ có thể trước tiên đè bẹp các thị trường yếu hơn, chứ không phải Mỹ.

Một rủi ro bị đánh giá thấp là sự co lại của nguồn cung đô la Mỹ.

Thuế quan sẽ giảm thâm hụt thương mại, từ đó hạn chế dòng tiền USD toàn cầu quay trở lại tài sản của Mỹ.

Thâm hụt ngân sách tiếp tục cao, nhưng do số lượng người mua trái phiếu chính phủ Mỹ giảm, vấn đề mất cân bằng thanh khoản đã xuất hiện.

Dữ liệu vị thế từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ CFTC cho thấy vị thế bán đô la Mỹ đạt mức lịch sử, điều này báo hiệu có thể gây ra việc thanh lý vị thế bán đô la, từ đó tác động đến tài sản rủi ro.

6. Kinh tế chính trị và tâm lý thị trường

Chúng ta đang ở giai đoạn cuối của chu kỳ tài chính:

- Chính sách kinh tế được thiết kế để “duy trì tình hình hoạt động” trước các nút thắt chính trị quan trọng (bầu cử, bầu cử giữa nhiệm kỳ, v.v.).

- Bất bình đẳng cấu trúc (tăng giá thuê cao hơn lương, tài sản tập trung vào nhóm người lớn tuổi) đã tạo ra áp lực chủ nghĩa dân túy, thúc đẩy sự thay đổi chính sách trong các lĩnh vực từ giáo dục đến nhà ở.

- Thị trường bản thân có hai mặt: độ tập trung của bảy cổ phiếu trọng số vừa hỗ trợ định giá, vừa đặt ra tiền đề cho sự yếu kém.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.