Tác giả: Silvio

Biên tập: Saoirse, Foresight News

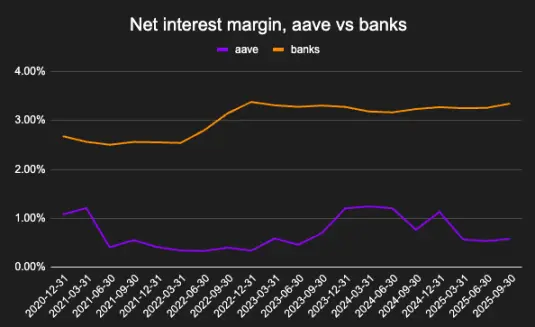

1 đô la trong tiền gửi ngân hàng tạo ra lợi nhuận cho ngân hàng gấp 10 lần USDC cùng giá trị trên Aave. Hiện tượng này dường như không có lợi cho lĩnh vực cho vay DeFi, nhưng thực tế nó phản ánh nhiều hơn đặc điểm cấu trúc của thị trường tiền điện tử hiện tại, chứ không phải tiềm năng dài hạn của tín dụng trên chuỗi.

Chênh lệch lãi suất ròng là chỉ số đo lường khả năng sinh lợi của tiền gửi. Ngân hàng thuộc FIDC, Aave thuộc Blockworks.

Bài viết sẽ thảo luận các vấn đề sau: cách thức ứng dụng thực tế của các giao thức vay mượn hiện tại, lý do lợi nhuận của chúng về mặt cấu trúc thấp hơn ngân hàng, và những thay đổi có thể xảy ra khi hoạt động vay mượn dần thoát khỏi chu kỳ đòn bẩy gốc của tiền điện tử.

Vai trò của tín dụng trên chuỗi

Công việc đầu tiên của tôi liên quan đến phân tích sổ sách ngân hàng và đánh giá năng lực của người vay. Ngân hàng sẽ cung cấp vốn tín dụng cho các doanh nghiệp thực thể, lợi nhuận của họ liên quan trực tiếp đến kinh tế vĩ mô. Tương tự, phân tích tình hình người vay của các giao thức tài chính phi tập trung cũng giúp hiểu rõ vai trò của tín dụng trong nền kinh tế trên chuỗi.

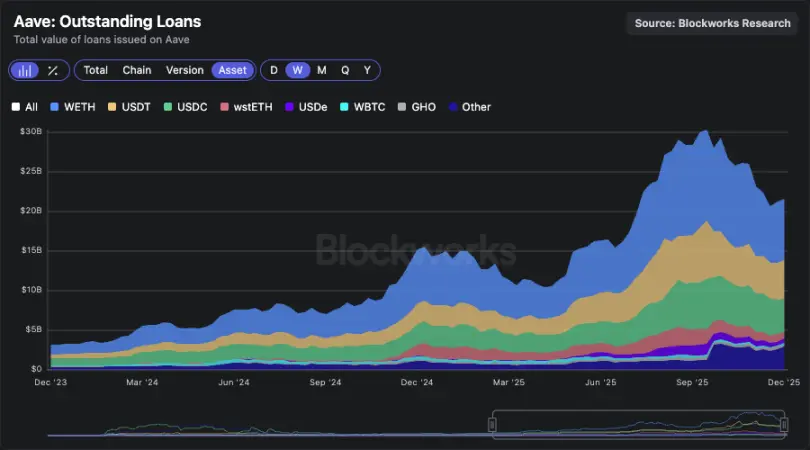

Biểu đồ dữ liệu khoản vay chưa thanh toán của Aave

Số dư khoản vay chưa thanh toán của Aave đã vượt quá 200 tỷ USD, thành tích ấn tượng — nhưng tại sao người ta lại vay mượn trên chuỗi?

Mục đích thực tế của người vay Aave

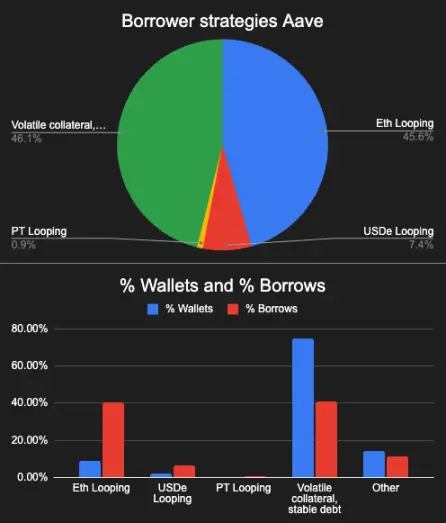

Chiến lược của người vay có thể chia thành bốn loại:

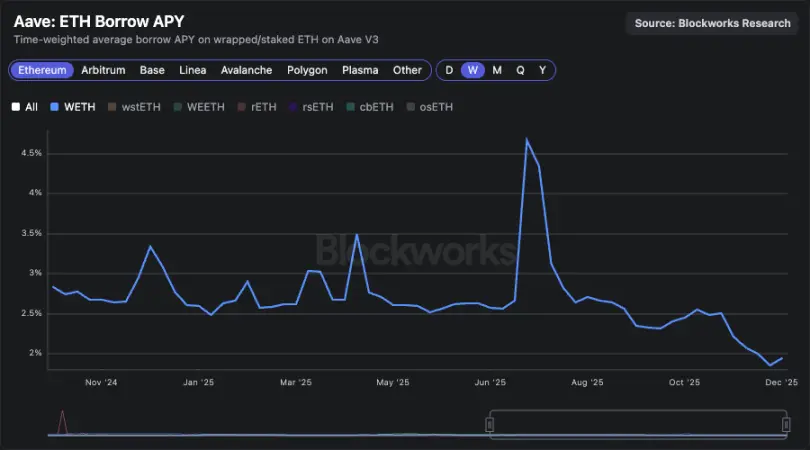

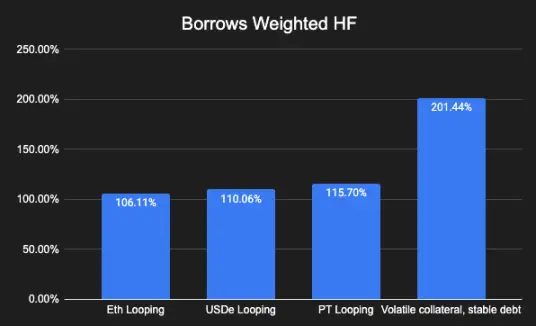

- Cầm cố ETH sinh lãi, vay WETH: lợi suất của ETH thế chấp thường cao hơn WETH, tạo ra giao dịch chênh lệch cấu trúc (về bản chất là “vay WETH vẫn có thể sinh lợi”). Hiện tại, loại giao dịch này chiếm khoảng 45% tổng khoản vay chưa thanh toán, phần lớn nguồn vốn đến từ một số “cá mập”. Các ví này thường liên quan đến nhà phát hành ETH thế chấp (như nền tảng EtherFi) và các “người vòng lặp thế chấp” khác. Rủi ro của chiến lược này là chi phí vay WETH có thể tăng đột biến, nhanh chóng khiến sức khỏe thế chấp giảm xuống dưới mức thanh lý.

Biểu đồ dự đoán lãi suất vay WETH: nếu lãi suất duy trì dưới 2.5%, giao dịch chênh lệch có thể sinh lợi

-

Người giữ stablecoin và vòng lặp thế chấp PT: thông qua tài sản sinh lãi (như USDe), cũng có thể hình thành các giao dịch chênh lệch cấu trúc tương tự, lợi suất có thể cao hơn chi phí vay USDC. Trước ngày 11 tháng 10, chiến lược này rất phổ biến. Mặc dù về mặt cấu trúc hấp dẫn, nhưng chiến lược này rất nhạy cảm với biến động lãi suất và chính sách khuyến khích của giao thức — điều này giải thích tại sao khi môi trường thị trường thay đổi, quy mô của các giao dịch này nhanh chóng co lại.

-

Tài sản thế chấp biến động + nợ stablecoin: đây là chiến lược được người dùng ưa chuộng nhất, phù hợp với hai nhu cầu chính: một là muốn tăng đòn bẩy để mở rộng tiền điện tử, hai là vay stablecoin rồi tái đầu tư vào “khai thác thanh khoản” sinh lợi cao để thực hiện giao dịch chênh lệch. Chiến lược này liên quan trực tiếp đến lợi nhuận từ khai thác và là nguồn chính của nhu cầu vay stablecoin.

-

Các loại còn lại: bao gồm “tài sản thế chấp ổn định + nợ biến động” (dùng để bán khống tài sản) và “tài sản thế chấp biến động + nợ biến động” (dùng cho giao dịch cặp tiền tệ).

- Phân bổ trọng số chiến lược vay mượn trong ví Aave; 2) Phân bổ số lượng ví theo từng chiến lược

Biểu đồ sức khỏe thế chấp theo trọng số vay mượn

Với mỗi loại chiến lược nêu trên, tồn tại một chuỗi giá trị gồm nhiều giao thức: các giao thức này tích hợp quy trình giao dịch qua Aave và phân phối lợi nhuận cho người dùng cá nhân. Hiện nay, khả năng tích hợp này chính là rào cản cạnh tranh cốt lõi của thị trường cho vay tiền điện tử.

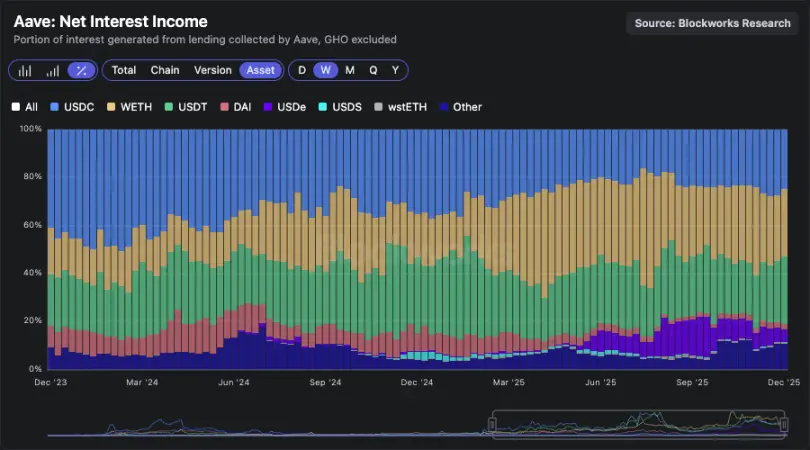

Trong đó, chiến lược “tài sản thế chấp biến động + stablecoin nợ” đóng góp lợi nhuận lãi suất biên lớn nhất (lợi nhuận vay USDC và USDT chiếm hơn 50% tổng doanh thu).

Biểu đồ tỷ lệ lợi nhuận theo loại tài sản

Dù có một số doanh nghiệp hoặc cá nhân vay tiền điện tử để tài trợ hoạt động kinh doanh hoặc chi tiêu đời sống thực, nhưng quy mô của các mục đích này rất hạn chế so với “sử dụng đòn bẩy chuỗi / chênh lệch lợi nhuận”.

Ba yếu tố cốt lõi thúc đẩy sự phát triển của các giao thức vay mượn:

- Cơ hội lợi nhuận trên chuỗi: như ra mắt dự án mới, khai thác thanh khoản (ví dụ hoạt động khai thác của Plasma);

- Giao dịch chênh lệch cấu trúc có độ sâu thanh khoản cao: như cặp ETH/wstETH và các giao dịch liên quan stablecoin;

- Hợp tác với các nhà phát hành lớn: giúp mở rộng thị trường mới (ví dụ kết hợp pyUSD stablecoin và RWA).

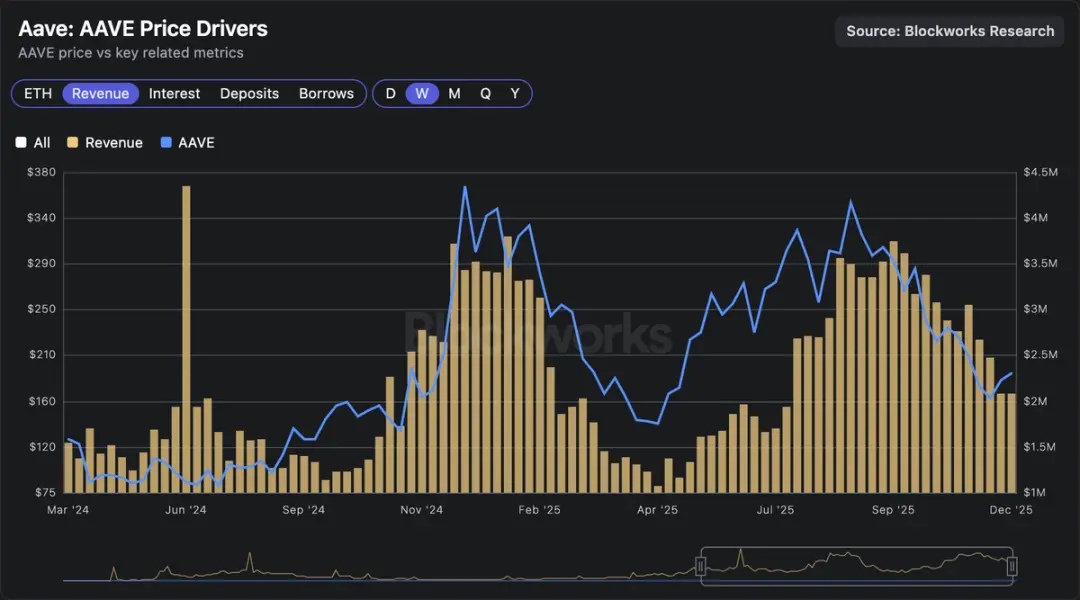

Thị trường vay mượn cơ chế liên quan trực tiếp đến “GDP mã hóa” (tương quan Beta), giống như ngân hàng về bản chất là “bộ chỉ số GDP thế giới thực”. Khi giá tiền điện tử tăng, cơ hội sinh lợi sẽ tăng, quy mô sinh lãi stablecoin mở rộng, nhà phát hành sẽ có chiến lược tích cực hơn — cuối cùng thúc đẩy doanh thu của các giao thức vay mượn, mua lại token nhiều hơn, và đẩy giá token Aave lên.

Biểu đồ mối liên hệ giữa định giá thị trường vay mượn và doanh thu: định giá thị trường vay mượn liên quan trực tiếp đến doanh thu

So sánh giữa ngân hàng và thị trường vay mượn trên chuỗi

Như đã đề cập, lợi nhuận của 1 đô la trong ngân hàng gấp 10 lần USDC trên Aave. Một số người cho rằng điều này là tín hiệu tiêu cực cho vay mượn trên chuỗi, nhưng theo tôi, đây về bản chất là kết quả tất yếu của cấu trúc thị trường, có ba lý do:

- Chi phí huy động vốn trong lĩnh vực tiền điện tử cao hơn nhiều: chi phí huy động của ngân hàng dựa trên lãi suất chuẩn của Cục dự trữ Liên bang (thấp hơn lợi suất trái phiếu chính phủ), trong khi lãi suất tiền gửi USDC trên Aave thường cao hơn lợi suất trái phiếu chính phủ;

- Các hoạt động chuyển đổi rủi ro của ngân hàng thương mại truyền thống phức tạp hơn, xứng đáng được hưởng mức chênh lệch cao hơn: các ngân hàng lớn phải quản lý hàng tỷ USD cho vay không thế chấp doanh nghiệp (ví dụ cấp vốn cho xây dựng trung tâm dữ liệu), độ khó quản lý rủi ro này cao hơn nhiều so với “quản lý giá trị tài sản thế chấp vòng lặp ETH”, do đó xứng đáng nhận lợi nhuận cao hơn;

- Môi trường quản lý và quyền lực thị trường: ngành ngân hàng là ngành độc quyền tập trung, có chi phí chuyển đổi người dùng cao và rào cản gia nhập ngành lớn.

Giải phóng vay mượn khỏi “chu kỳ gắn bó” của tiền điện tử

Các lĩnh vực thành công của tiền điện tử đều đang dần thoát khỏi chu kỳ tăng giảm của chính thị trường tiền điện tử. Ví dụ, quy mô hợp đồng mở chưa đóng của thị trường dự đoán vẫn tiếp tục tăng trưởng bất chấp biến động giá; cung cấp stablecoin cũng vậy, có độ biến động thấp hơn nhiều so với các tài sản khác trong thị trường tiền điện tử.

Để gần hơn với mô hình hoạt động của thị trường tín dụng rộng hơn, các giao thức vay mượn đang dần tích hợp các loại rủi ro mới và tài sản thế chấp mới, ví dụ:

- Token hóa RWA và cổ phiếu;

- Tín dụng chuỗi trên nền tảng tổ chức ngoài chuỗi;

- Sử dụng cổ phiếu hoặc tài sản thế giới thực làm tài sản thế chấp;

- Thực hiện cấu trúc cho vay theo điểm tín dụng dựa trên xếp hạng tín dụng gốc.

Token hóa tài sản tạo điều kiện cho vay mượn trở thành “điểm cuối tự nhiên” của lĩnh vực tiền điện tử. Khi hoạt động tín dụng không còn gắn liền với chu kỳ giá, lợi nhuận và định giá của nó cũng sẽ thoát khỏi chu kỳ. Tôi dự đoán sự chuyển đổi này sẽ bắt đầu rõ ràng từ năm 2026.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.