Thời kỳ kịch bản cũ hết hạn năm 2025

Năm 2025 sắp khép lại, thị trường tiền mã hóa lại thể hiện một cảnh tượng “chia rẽ” chưa từng có: Bitcoin (BTC) dưới sự thúc đẩy của dòng vốn tổ chức liên tục lập đỉnh mới, có lúc chạm mốc 125.000 USD; Ethereum (ETH) quanh mức 2.800 USD gặp khó khăn, còn cách đỉnh cao lịch sử rõ ràng; trong khi các altcoin từng “thăng hoa” giờ đây rơi vào vực sâu, phần lớn dự án giảm 80-95% so với đỉnh cao năm 2021, dù trong bối cảnh BTC lập đỉnh mới cũng không thể đảo chiều.

Điều này hoàn toàn trái ngược với câu chuyện kinh điển của thị trường tiền mã hóa suốt mười năm qua. Kịch bản “chu kỳ 4 năm” truyền thống — “BTC tăng trước → ETH bù đắp → altcoin luân phiên bùng nổ” — dường như đã hoàn toàn mất hiệu lực vào năm 2025. Các chiến lược quen thuộc của các nhà chơi cũ, như “khắc khoan cầu kiếm kiếm” giờ đây trở thành trò cười của “khắc khoan cầu bắt cá”.

Trong khi đó, các tổ chức như Grayscale, CoinShares phát hành các báo cáo dự báo cho năm 2026, còn nhấn mạnh một thực tế tàn nhẫn: “các tầng lớp xã hội trong thị trường crypto” đang ngày càng cố định — BTC trở thành “vàng kỹ thuật số” trong phân bổ tài sản của các tổ chức, còn altcoin trở thành “thời kỳ hoàng hôn” của thanh khoản cạn kiệt.

Liệu đây là sự tạm thời của chu kỳ hay là sự thay đổi vĩnh viễn của cấu trúc thị trường? Bài viết sẽ phân tích từ các hiện tượng, cơ chế sâu xa, hành vi tổ chức, cấu trúc thanh khoản qua bốn chiều để làm rõ “chuyển đổi mô hình crypto” đang diễn ra.

Một, quan sát hiện tượng: Sự “đại phân hóa” của BTC và altcoin

1.1 Dữ liệu không nói dối: Sự phân hóa chưa từng có trong hiệu suất

Thị trường crypto năm 2025, gọi là “hai mặt đối lập” cũng không quá lời.

Hình 1: Biểu đồ tỷ giá ETH/BTC

1. Bitcoin “mặt trời lặn”:

- Hiệu suất giá ổn định: từ đầu năm khoảng 70.000 USD tăng lên đỉnh 125.000 USD (+78%), dù điều chỉnh vẫn duy trì trong khoảng 86.000-88.000 USD

- Dòng vốn tổ chức đổ vào: dòng chảy ròng ETF giao ngay hàng trăm tỷ USD, các sản phẩm của BlackRock như IBIT dẫn dắt thị trường

- Tập trung dòng vốn cao: ETF nắm giữ hơn triệu BTC, MicroStrategy nắm khoảng 670.000 BTC (chiếm 3.2% lưu thông)

- Thống trị thị trường tăng cao: tỷ lệ chiếm thị trường (Dominance) của BTC từ đầu 2024 là 50% vọt lên 59-60%, mức cao nhất nhiều năm

2. Ethereum “khủng hoảng trung niên”:

- Tăng trưởng chậm chạp: trong năm chỉ tăng nhẹ, giá hiện khoảng 2.800 USD, kém xa BTC

- Sụp đổ giá trị tương đối: tỷ giá ETH/BTC giảm xuống mức thấp nhất nhiều năm, giảm hơn 60% so với đỉnh cao lịch sử

- Sự quan tâm của tổ chức ít ỏi: tổng AUM ETF giao ngay thấp hơn nhiều so với BTC ETF, còn có dòng chảy rút ra theo giai đoạn

- Hoạt động on-chain ảm đạm: phí Gas giảm rõ rệt, phản ánh hoạt động người dùng và nhu cầu mạng lưới yếu đi

3. Altcoin “thời kỳ hoàng hôn”:

- Chỉ số mùa altcoin sụp đổ: Altcoin Season Index duy trì dưới 20 cả năm (50 trở lên là mùa altcoin), kỷ lục dài nhất từ trước đến nay

- Phần lớn thua lỗ so với thị trường chính: hầu hết các dự án trong top 100 vốn hóa đều thua BTC trong năm, nhiều dự án giảm hơn 80% so đỉnh 2021

- Coin mới ra đã phá giá: các coin mới niêm yết trên sàn chính thống năm 2025 đều phá giá ngay khi ra mắt, VC coin trở thành “thuốc độc”

- Thanh khoản cạn kiệt: khối lượng giao dịch trung bình hàng ngày của altcoin giảm hơn 70% so với 2021, độ sâu sàn giao dịch không đủ khiến bất kỳ áp lực bán nào cũng có thể gây sập giá

1.2 So sánh lịch sử: “Thật sự khác biệt”

Nhìn lại ba chu kỳ bò trước, logic luân phiên “BTC→ETH→altcoin” gần như là quy luật của thị trường:

Chu kỳ 2017: Phép màu ba tầng

- BTC từ 1.000 USD tăng lên 20.000 USD (+1.900%)

- ETH từ 8 USD bùng nổ lên 1.400 USD (+17.400%)

- Bong bóng ICO bùng nổ, altcoin tăng 50-500 lần

Chu kỳ 2020-2021: Cuộc vui DeFi và NFT

- BTC từ 10.000 USD tăng lên 69.000 USD (+590%)

- ETH từ 200 USD tăng lên 4.800 USD (+2.300%)

- Mùa hè DeFi và cơn sốt NFT thúc đẩy altcoin tăng 10-100 lần

Chu kỳ 2024-2025: Cơ chế truyền dẫn thất bại

- BTC từ đáy tăng mạnh lên 125.000 USD (+78%)

- ETH tăng hạn chế, quanh 2.800 USD

- Altcoin đồng loạt “ngủ yên”, thậm chí còn giảm khi BTC lập đỉnh mới

Điểm khác biệt rõ ràng: năm 2025, đà tăng của BTC không còn “tràn ra” sang ETH và altcoin nữa, dòng tiền như bị một bức tường vô hình chặn lại trong hệ sinh thái BTC. Tên bức tường đó là “tổ chức hóa”.

Hai, cơ chế sâu xa: ETF tổ chức “viết lại luật chơi”

2.1 BTC trở thành “hình bóng của cổ phiếu công nghệ Mỹ”

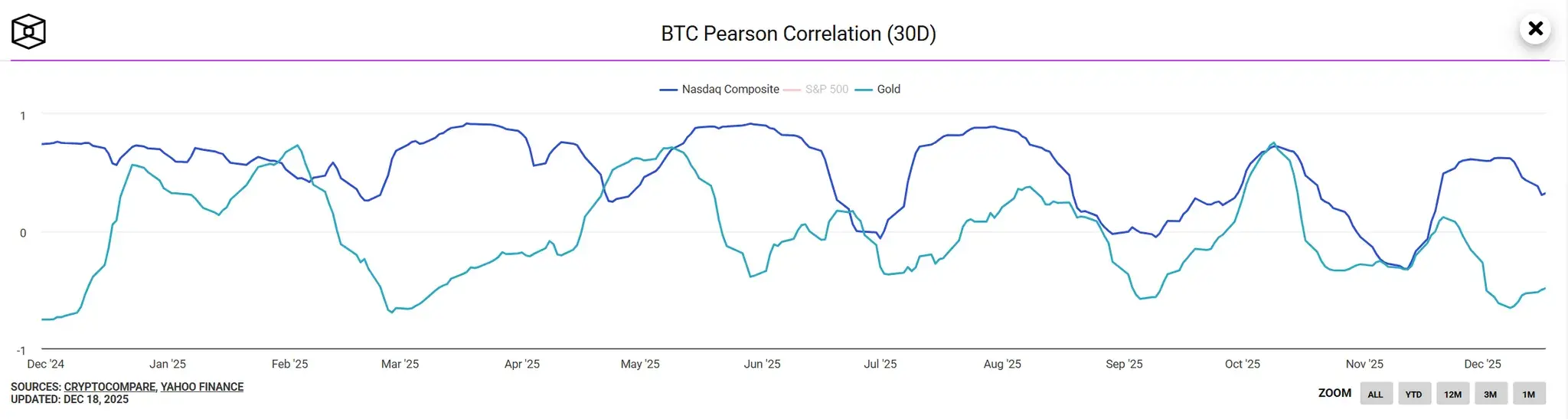

Hình 2: Hệ số tương quan 30 ngày giữa BTC và Nasdaq/Vàng

Tháng 1/2024, SEC Mỹ phê duyệt ETF giao ngay BTC, đánh dấu bước vào “thời đại tổ chức” của thị trường crypto. Tuy nhiên, tác dụng phụ của cột mốc này là BTC dần rời xa câu chuyện nguyên bản của crypto, trở thành “tài sản vệ tinh” của tài chính truyền thống.

Liên kết cao với Nasdaq

Năm 2025, hệ số tương quan 30 ngày giữa BTC và chỉ số Nasdaq 100 duy trì trong khoảng 0.75-0.85, lập đỉnh mới; còn với vàng thì giảm xuống dưới 0.2. Khi các cổ phiếu công nghệ Mỹ như Nvidia, Tesla tăng mạnh, dòng vốn ETF BTC đổ vào tăng tốc; khi thị trường điều chỉnh, BTC cũng giảm theo.

Bản chất thay đổi: BTC không còn là “vàng kỹ thuật số” (tài sản trú ẩn), mà trở thành “cổ phiếu công nghệ số” (tài sản rủi ro). Quyền định giá đã chuyển từ dân crypto sang các quỹ quản lý của phố Wall.

Hiệu ứng “hút dòng chảy một chiều” của các tổ chức

BlackRock, Fidelity và các quỹ lớn truyền thống chỉ chọn BTC, không đụng đến altcoin. Nguyên nhân không phải do hiểu sâu về công nghệ, mà dựa trên bộ ba “tuân thủ pháp lý + thanh khoản dồi dào + thương hiệu uy tín”:

- BTC có ETF giao ngay được SEC phê duyệt

- BTC có hợp đồng tương lai CME và thị trường phái sinh hoàn chỉnh

- BTC có hơn 15 năm xây dựng thương hiệu

Ngược lại, altcoin trong mắt tổ chức vẫn là “tài sản mơ hồ”, rủi ro pháp lý, rủi ro thanh khoản, rủi ro dự án chồng chất, không thể qua các thủ tục thẩm định của tài chính truyền thống.

Cấu trúc dòng vốn đã cố định: năm 2025, trong hàng trăm tỷ dòng chảy vào ETF BTC, hơn 95% bị khóa trong hệ sinh thái BTC, chỉ còn dưới 5% chảy qua OTC hoặc cầu nối DeFi vào ETH/altcoin. Điều này khác hoàn toàn “hiệu ứng tràn vốn” của quá khứ.

Mô hình “vũ khí vô hạn” của MicroStrategy

Michael Saylor cùng MicroStrategy đã trở thành một thế lực chủ đạo khác của thị trường BTC. Thông qua phát hành trái phiếu chuyển đổi, tăng vốn, công ty liên tục mua BTC, hiện nắm khoảng 670.000 BTC (chi phí khoảng 30 tỷ USD).

Quan trọng hơn, giá cổ phiếu MSTR luôn cao hơn 2-3 lần so với giá trị của lượng BTC nắm giữ, biến nó thành công cụ “đòn bẩy mua BTC” của các nhà đầu tư nhỏ lẻ. Chu trình phản hồi tích cực hình thành:

Giá MSTR tăng → Vốn hóa tăng → Khả năng phát hành trái phiếu tăng → Mua thêm BTC → Đẩy giá BTC lên cao → Giá MSTR lại tăng

Mô hình “tích trữ coin của doanh nghiệp” này càng làm hút dòng vốn có thể chảy vào altcoin, củng cố vị thế thống trị của BTC.

2.2 Tại sao ETH “tụt lại”? “Tấn công hút máu” Layer 2

Hiện tượng yếu của ETH không chỉ do tổ chức không mua, mà còn do mâu thuẫn nội tại trong hệ sinh thái của chính nó.

Khó khăn phân tán thanh khoản Layer 2

Các mạng Layer 2 như Arbitrum, Optimism, Base, zkSync đã có tổng giá trị khóa (TVL) vượt hàng trăm tỷ USD, gần 60% của mainnet. Nhưng vấn đề là, các token của L2 (ARB, OP) chưa đem lại giá trị đủ lớn cho ETH, ngược lại còn phân tán dòng tiền và người dùng.

Mâu thuẫn cốt lõi: khi người dùng giao dịch trên L2, phí Gas phải trả bằng token L2 hoặc stablecoin, chứ không phải ETH. Mô hình kinh tế của L2 và mạng chính ETH có sự tách rời cấu trúc — thành công của L2 làm giảm nhu cầu ETH. Đây chính là “tấn công hút máu”.

Lợi nhuận staking “bẫy trần”

Sau khi ETH chuyển sang PoS, lợi nhuận staking hàng năm khoảng 3-4%. Dù các sản phẩm staking có tính thanh khoản như stETH của Lido chiếm phần lớn tổng lượng staking, nhưng điều này không đẩy giá ETH lên.

Mâu thuẫn: ETH bị khóa trong staking, giảm cung lưu thông (lợi cho giá), nhưng đồng thời giảm nhu cầu đầu cơ (đẩy giá xuống). ETH từ “tiền tệ có thể lập trình” trở thành “trái phiếu sinh lãi”, lợi suất 3-4% không cạnh tranh nổi với trái phiếu Mỹ 4.5%, càng không thu hút các nhà đầu tư crypto thích lợi nhuận cao.

Thiếu câu chuyện ứng dụng đột phá

Năm 2021, mùa DeFi và NFT từng khiến ETH trở thành “máy tính thế giới”. Nhưng năm 2025:

- TVL DeFi giảm một nửa so với đỉnh

- Giao dịch NFT giảm 90%

- Các ứng dụng mới như AI Agent, game on-chain chưa tạo ra quy mô

Câu chuyện rõ ràng: BTC có “vàng kỹ thuật số + phân bổ tổ chức”, Solana có “chuỗi công cao cấp + văn hóa Meme”, còn ETH thì mờ nhạt — không đủ “tiền tệ cứng”, cũng không đủ “hấp dẫn”.

2.3 “Hố đen thanh khoản” của altcoin

Nếu nói BTC là “đế chế mặt trời lặn”, ETH là “khủng hoảng trung niên”, thì altcoin đang trải qua đúng “thời kỳ hoàng hôn” — các dự án từng nổi bật giờ đây rơi vào cảnh sụp đổ, dự án mới chết yểu.

VC coin “FDV cao, thanh khoản thấp” bẫy chết

Năm 2024-2025, nhiều dự án do VC hỗ trợ ra mắt với định giá cực cao (FDV thường 1-5 tỷ USD), nhưng tỷ lệ lưu hành chỉ 5-10%. Mô hình này tất yếu thất bại:

- Nhà đầu tư nhỏ lẻ mua vào ở đỉnh

- Các VC và nhóm phát triển giải phóng token trong 1-3 năm tới

- Giá dài hạn giảm, dù dự án có giá trị thật vẫn khó thoát khỏi số phận

Ví dụ điển hình: một dự án Layer 1 nổi tiếng ra mắt với FDV 3 tỷ USD, vốn hóa lưu hành chỉ 300 triệu USD. Sau 6 tháng, giá giảm 80%, FDV vẫn còn 1 tỷ USD — định giá vẫn ảo, còn nhà đầu tư nhỏ lẻ thì mất sạch.

Meme coin “chơi Ponzi” và mệt mỏi thị trường

Năm 2025, các Meme coin trong hệ sinh thái Solana (như BONK, WIF, POPCAT) tạm thời thu hút dòng tiền, nhưng bản chất là “chơi trò chơi kim tự tháp” — người chơi sớm ăn phần thưởng của người chơi muộn. Không có giá trị thực, 90% Meme coin mất giá trong 3 tháng.

Thêm vào đó, hiệu ứng mệt mỏi của thị trường: sau các cú “đánh úp” liên tiếp (Terra sụp đổ 2022, FTX phá sản, VC coin bùng nổ 2024-2025), nhà đầu tư nhỏ lẻ dần rút khỏi altcoin, hình thành tâm lý “một lần bị rắn cắn, mười năm sợ dây giếng”.

“Lỗ hổng thanh khoản” của các sàn CEX và vòng xoáy tử thần

Khối lượng giao dịch của các sàn lớn như Binance, Coinbase của altcoin giảm hơn 70% so với 2021, các sàn nhỏ hơn còn đóng cửa hàng loạt. Nguyên nhân:

- Áp lực pháp lý: SEC liên tục kiện Binance, Coinbase

- Mất dòng tiền: chuyển sang các sản phẩm hợp pháp như ETF BTC

- Chất lượng dự án giảm sút: coin rác tràn lan, loại bỏ coin tốt

Thanh khoản thấp khiến biến động giá dữ dội hơn (order book 10% sâu có thể chưa tới 10.000 USD), làm nhà đầu tư sợ hãi, tạo vòng xoáy “thiếu thanh khoản → giá giảm mạnh → rút vốn → thiếu thanh khoản” dẫn đến sụp đổ.

Cạn kiệt câu chuyện và cạnh tranh đồng dạng

Năm 2017 có ICO, 2020 có DeFi, 2021 có NFT và metaverse, 2024 có AI và RWA… nhưng năm 2025, không có câu chuyện nào đủ sức kích thích thị trường.

Các lĩnh vực hiện tại (Layer 1, Layer 2, DeFi, NFT) đã bão hòa, dự án quá giống nhau, người dùng không phân biệt được ưu nhược. Kết quả cuối cùng: dòng tiền không biết đổ vào đâu, đành “ngủ yên” trong BTC.

Ba, góc nhìn tổ chức: Dự báo của Grayscale và CoinShares năm 2026

3.1 Báo cáo của Grayscale: Bình minh của thời kỳ tổ chức và phân tầng

Trong “Dự báo tài sản kỹ thuật số 2026: Bình minh của thời kỳ tổ chức” (Dawn of the Institutional Era), Grayscale rõ ràng chỉ ra rằng, thị trường crypto đang bước vào giai đoạn mới do các tổ chức tài chính truyền thống dẫn dắt.

BTC: Quá trình tổ chức hóa không thể đảo ngược

Grayscale dự đoán năm 2026 sẽ thúc đẩy nhanh quá trình chuyển đổi cấu trúc đầu tư tài sản số, do hai chủ đề chính thúc đẩy:

- Nhu cầu dự trữ thay thế vĩ mô: mất cân đối ngân sách, rủi ro lạm phát, tăng cung tiền toàn cầu thúc đẩy nhu cầu BTC và ETH như hàng hóa số khan hiếm

- Cải thiện rõ ràng về quy định: dự kiến nhiều quốc gia sẽ phê duyệt các sản phẩm ETP crypto, Mỹ có thể thông qua luật pháp liên quan, tích hợp tài chính blockchain

Các yếu tố thúc đẩy chính gồm:

- Mới khai thác 20 triệu BTC: dự kiến tháng 3/2026 sẽ khai thác đủ 20 triệu BTC (tổng cung 21 triệu), cột mốc này sẽ tăng cường câu chuyện về cung cố định và khan hiếm của BTC

- Tỷ lệ phân bổ của tổ chức tăng lên: các quỹ hưu trí bang Mỹ, quỹ đầu tư quốc gia (như quỹ của Harvard, Mubadala của UAE) sẽ dần tăng tỷ lệ BTC trong danh mục

- Đồng USD mất giá để phòng hộ: trong bối cảnh trái phiếu Mỹ tăng giá và xu hướng toàn cầu giảm USD, BTC ngày càng thể hiện vai trò “vàng kỹ thuật số” để phòng hộ

Grayscale dự đoán BTC có thể đạt đỉnh mới trong nửa đầu 2026, vượt qua 150.000 USD, trở thành kịch bản chuẩn.

ETH: Chuyển đổi đau đớn, “đang tích trữ trong trạng thái đi ngang”

Grayscale thẳng thắn nhận định ETH đang trải qua “chuyển đổi đau đớn” (painful transformation), cần thời gian thích nghi với các tiêu chuẩn của tổ chức và quy định. Ba hướng chuyển đổi chính gồm:

- Layer 2 và mainnet gắn kết chặt chẽ: qua các cải tiến mô hình kinh tế (như EIP-4844 và các bước tiến tiếp theo), giúp thành công của L2 thực sự làm tăng giá trị ETH

- Ứng dụng DeFi/RWA cấp tổ chức: token hóa trái phiếu, quản lý tài sản on-chain quy mô lớn phù hợp quy định

- Ứng dụng tiêu dùng quy mô lớn: các dịch vụ xã hội, game on-chain có thể mở rộng quy mô

Tuy nhiên, quá trình này cần 1-2 năm để xác thực. Grayscale dự đoán, năm 2026 ETH có khả năng vẫn trong giai đoạn “đang tích trữ trong trạng thái đi ngang”, mức tăng giá hạn chế, không thể so sánh với đợt bùng nổ năm 2017 hay 2021.

Altcoin: Định mệnh phân tầng và “lũ rồng lướt sóng”

Báo cáo nhấn mạnh: “Không phải tất cả token đều có thể chuyển đổi thành công sang thời đại mới” (Not all tokens will successfully transition out of the old era), altcoin sẽ phân tầng rõ rệt:

Lớp đầu: Tài sản gần như tổ chức

- Dự án tiêu biểu: Solana, Avalanche, Polygon

- Đặc điểm: có người dùng thực, có sự hậu thuẫn của tổ chức, có lộ trình rõ ràng về quy định

- Triển vọng: có thể thu hút dòng vốn tổ chức, nhưng mức tăng sẽ thấp hơn BTC

Lớp thứ hai: Token hệ sinh thái và thực dụng

- Dự án tiêu biểu: các giao thức DeFi (Aave, Morpho, Uniswap), các dự án AI (Bittensor, Near)

- Đặc điểm: hưởng lợi từ tăng trưởng thực tế, có dòng tiền hỗ trợ

- Triển vọng: giới hạn trên, nhưng tồn tại trong thời kỳ “ứng dụng thực”

Lớp thứ ba: Token đầu cơ

- Dự án tiêu biểu: Meme coin, dự án dựa trên câu chuyện, VC coin có FDV cao, thanh khoản thấp

- Đặc điểm: thiếu giá trị thực, dựa vào FOMO của nhà đầu tư nhỏ lẻ

- Triển vọng: khả năng bị loại bỏ hoặc về zero cao

Grayscale rõ ràng chỉ ra, “thời kỳ tăng giá chung” của altcoin đã kết thúc hoàn toàn, chu kỳ giảm một nửa 4 năm truyền thống đang sụp đổ, thay vào đó là dòng vốn tổ chức ổn định hơn. Trong tương lai, chỉ các dự án có doanh thu bền vững, có người dùng thực và lộ trình rõ ràng mới có thể tồn tại, còn lại sẽ “lặn mất tăm” trong “lũ rồng lướt sóng”.

3.2 CoinShares: Từ đầu cơ sang thực dụng, “tài chính lai” định hình tương lai

Báo cáo của CoinShares “Outlook 2026: Toward Convergence and Beyond” đưa ra quan điểm còn mang tính đột phá hơn: năm 2025 là năm cuối của thị trường dựa trên đầu cơ, từ 2026 sẽ chuyển sang thực dụng, dòng tiền thực và hợp nhất.

Sự trỗi dậy của “Tài chính lai” (Hybrid Finance)

CoinShares giới thiệu khái niệm “Hybrid Finance”: sự kết hợp sâu sắc giữa chuỗi công và hệ thống tài chính truyền thống, tạo ra hạ tầng mới mà cả hai không thể xây dựng riêng lẻ. Câu chuyện trung tâm của 2026 là “hội tụ” (convergence):

1. Các tổ chức truyền thống xây dựng trên chuỗi công:

- BlackRock phát hành quỹ thị trường tiền tệ trên chuỗi (BUIDL)

- Franklin Templeton ra trái phiếu chính phủ token hóa

- Các ngân hàng như Citi, HSBC phát hành trái phiếu qua chuỗi riêng

2. Stablecoin chuyển từ công cụ crypto thành hệ thống thanh toán toàn cầu:

- Các khung pháp lý như US GENIUS Act, EU MiCA tạo điều kiện

- Stripe mua lại Bridge, doanh nghiệp có thể tích hợp thanh toán bằng stablecoin qua API

- Giá trị thị trường stablecoin từ 200 tỷ USD tiến tới 500 tỷ USD

3. Bùng nổ token hóa:

- Thị trường cho vay cá nhân, trái phiếu token hóa dẫn đầu

- Các sản phẩm on-chain cung cấp thanh toán nhanh hơn, chi phí thấp hơn, phân phối toàn cầu

- Dự kiến năm 2026, giá trị RWA (tài sản thế giới thực) vượt 50 tỷ USD

4. Thời kỳ khai thác giá trị:

- Các ứng dụng như Hyperliquid dùng doanh thu để mua lại hoặc đốt token

- Token chuyển từ “công cụ quản trị” thành “tài sản dạng cổ phần”

- Dòng tiền và các yếu tố cơ bản trở thành tiêu chí định giá

Chủ đạo tổ chức và tâm lý FOMO của nhà đầu tư nhỏ lẻ biến mất

CoinShares chỉ rõ, dòng chảy ETF BTC năm 2025 vượt 900 tỷ USD, thể hiện sự chính thống của tổ chức đã không thể đảo ngược. Trong khi đó, tâm lý FOMO của nhà đầu tư nhỏ lẻ giảm rõ rệt do các tổn thương quá khứ, câu chuyện mờ nhạt và rủi ro pháp lý, dòng tiền bán lẻ chỉ còn chọn các tài sản chính như BTC.

Dự báo giá năm 2026 theo ba kịch bản

CoinShares dựa trên môi trường vĩ mô đưa ra ba kịch bản:

- Kịch bản nhẹ nhàng (cơ sở): BTC vượt 150.000 USD, ETH tăng hạn chế, altcoin tổ chức có chút tăng

- Tăng trưởng ổn định: BTC duy trì trong khoảng 110.000-140.000 USD, giảm biến động

- Trì trệ suy thoái: áp lực ngắn hạn nhưng trung hạn phục hồi, BTC vẫn giữ vai trò “vàng kỹ thuật số”

Dự đoán chính:

- Thị phần vốn hóa của BTC tiếp tục tăng lên trên 65% (hiện tại 59-60%)

- Quyết định giá chủ yếu của tổ chức, ảnh hưởng của nhà đầu tư nhỏ lẻ ngày càng mờ nhạt

- Thanh khoản tập trung vào các dự án thực, có “người dùng thực + doanh thu thực + lộ trình hợp pháp”

- 90% altcoin hiện tại sẽ bị loại bỏ, thị trường hoàn toàn “tuyển chọn tự nhiên”

Kết luận cuối cùng: CoinShares cho rằng, năm 2026 không còn là “thách thức” của tài sản số đối với tài chính truyền thống nữa, mà đã trở thành một phần của tài chính chính thống. Thực dụng thắng thế, “tài chính lai” định hình tương lai, thị trường crypto chuyển từ “kẻ gây rối” thành “người hòa nhập”.

Bốn, câu hỏi cốt lõi: Chu kỳ 4 năm thật sự kết thúc?

4.1 Bản chất của chu kỳ: Từ “động lực cung” sang “động lực cầu”

Chu kỳ 4 năm trước đây, về bản chất là mô hình dựa trên cung:

Truyền dẫn hiệu ứng halving: BTC halving → giảm áp lực bán của thợ mỏ → thu hẹp cung → giá tăng → FOMO lan rộng → nhà đầu tư nhỏ lẻ đổ vào → dòng vốn tràn sang ETH → rồi sang altcoin

Dòng vốn mới theo chu kỳ: Mỗi chu kỳ đều có nguồn vốn mới (2017 là ICO của nhà đầu tư nhỏ, 2021 là DeFi/NFT và in tiền dịch bệnh), theo quy luật “BTC→ETH→altcoin”.

Cấu trúc thay đổi năm 2025: nhu cầu đã thay đổi căn bản.

Tuy nhiên, năm 2025, có sự thay đổi lớn về cầu:

- Dòng vốn tổ chức có “nhu cầu định hướng”: chỉ mua BTC, không mua altcoin, dòng tiền không thể “tràn ra”

- FOMO của nhà đầu tư nhỏ lẻ “vĩnh viễn mất đi”: sau đợt sụp đổ 2022, nhà đầu tư nhỏ lẻ mất niềm tin vào altcoin, dù BTC lập đỉnh mới cũng không dám đuổi theo

- Các nhóm thanh khoản phân tầng đã cố định: dòng tiền trong hệ sinh thái BTC, ETH, altcoin đã bị cắt đứt hoàn toàn, không còn tự do luân chuyển như trước

Kết luận: quy luật “halving→BTC tăng→altcoin luân phiên” không hoàn toàn kết thúc, nhưng cơ chế truyền dẫn đã bị tổ chức hóa cắt đứt. Trong tương lai, có thể sẽ xuất hiện “BTC tăng một mình → ETH tăng nhẹ → altcoin tiếp tục chìm sâu” trong một “bò giá què”.

4.2 Altcoin còn có tương lai không?

Câu trả lời là: phần lớn altcoin không còn tương lai, nhưng một số lĩnh vực vẫn còn chỗ đứng.

Các loại altcoin không còn tương lai

- VC coin FDV cao, thanh khoản thấp: mô hình kinh tế bất thường, nhà đầu tư nhỏ luôn là người mua cuối cùng

- Meme coin không có giá trị thực: trừ một số “biểu tượng văn hóa” như DOGE, SHIB, phần lớn sẽ về zero

- Layer 1/Layer 2 đồng dạng: thị trường chỉ cần 3-5 chuỗi chính (ETH, Solana, BNB Chain…), còn lại là “chuỗi zombie”

Năm 2025, thị trường crypto đang trải qua một “lễ trưởng thành” đau đớn nhưng cần thiết — chuyển từ thị trường đầu cơ do nhà đầu tư nhỏ chi phối sang thị trường phân bổ tài sản do tổ chức dẫn dắt.

“Ngày mặt trời lặn” của Bitcoin không phải chiến thắng của crypto, mà là sự “thuần hóa” của tài chính truyền thống đối với crypto. Khi BTC trở thành “hình bóng của cổ phiếu công nghệ Mỹ”, nó có thanh khoản và tính hợp pháp, nhưng mất đi ý nghĩa ban đầu của “tiền tệ phi tập trung”. Đây là tiến bộ, cũng là sự thỏa hiệp.

Thời kỳ hoàng hôn của altcoin không phải là kết thúc, mà là đêm trước của sự tái sinh. Khi bong bóng vỡ, các coin rác bị loại bỏ, những dự án có giá trị thực sẽ trỗi dậy trong đống đổ nát. Lịch sử luôn có vần điệu — mỗi lần bong bóng vỡ, đều ẩn chứa hạt giống của thời đại mới.

Chu kỳ 4 năm không kết thúc, chỉ là đổi diện mạo. Chu kỳ bò giá trong tương lai có thể không còn là “hàng nghìn coin cùng tăng”, mà là “kẻ mạnh luôn mạnh, kẻ yếu rút lui”. Trong cuộc đua này, những ai hiểu rõ quy tắc mới, chấp nhận tổ chức hóa, giữ vững đầu tư giá trị mới là người cuối cùng cười.

Báo cáo này do WolfDAO biên tập, nếu có thắc mắc vui lòng liên hệ để cập nhật;

Viết bài: Nikka / WolfDAO