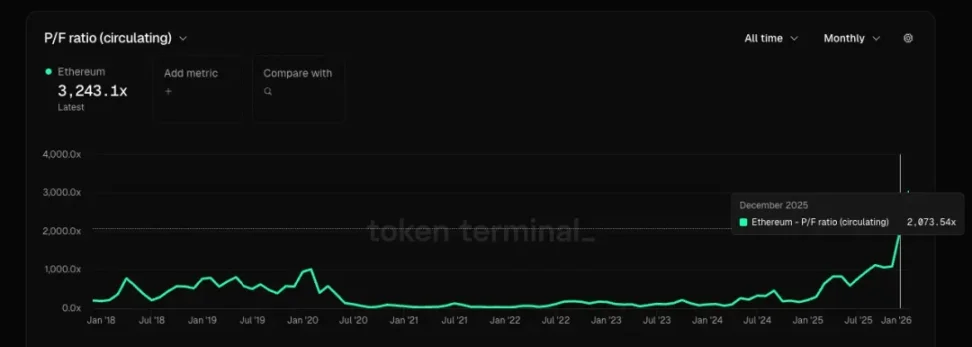

Dù quy mô người dùng và khối lượng giao dịch của Ethereum đạt mức cao kỷ lục, phí giao dịch lại giảm mạnh xuống còn 0.6% so với đỉnh cao của chu kỳ trước, tỷ lệ phí thị trường vượt quá 2000 lần, không gian khối đang bị dư thừa nghiêm trọng. Đầu tư nên dựa trên lý trí chứ không phải niềm tin, hiện tại giá cả quá đắt so với các yếu tố cơ bản. Bài viết này dựa trên bài viết của Alex Xu, được Foresight News tổng hợp, biên dịch và biên tập.

(Trước đó: Có phải tín hiệu trước khi Ethereum bùng nổ? Khối lượng giao dịch đạt mức cao kỷ lục, phí giao dịch lại thấp nhất trong lịch sử)

(Bổ sung nền tảng: Vitalik: 2026 là năm Ethereum lấy lại “quyền tự chủ và phi tập trung hóa”)

Không lạc quan, không có nghĩa là không tin vào sự phát triển của Ethereum(, tức là không tin vào sự tăng trưởng lâu dài về quy mô người dùng và số lượng giao dịch thanh toán, tôi nghĩ sự tăng trưởng này vẫn sẽ còn), mà là không muốn mua ở giá hiện tại, vì giá của nó quá đắt so với các yếu tố cơ bản của nó.

Từ một số biểu đồ, chúng ta có thể vẽ một bức tranh về Ethereum hiện tại:

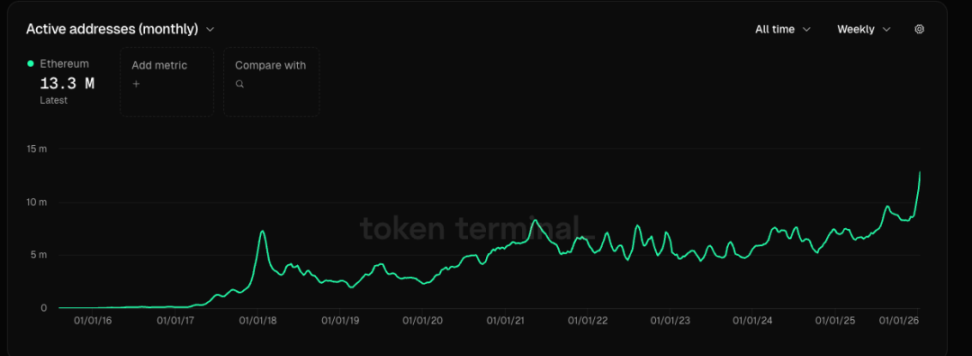

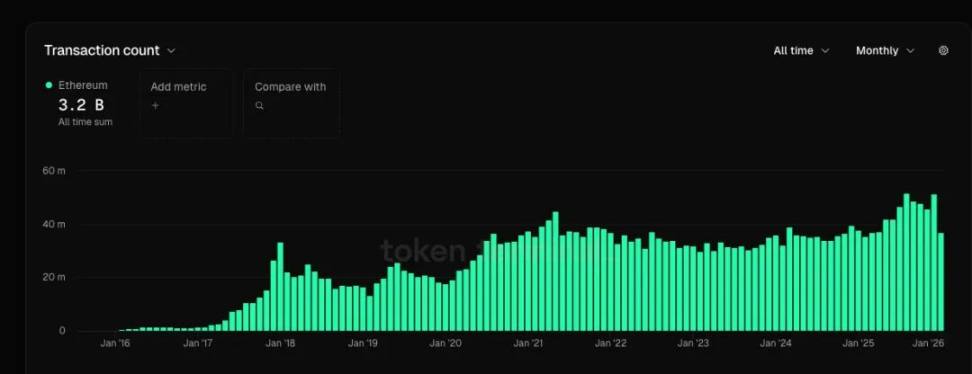

- Quy mô người dùng hoạt động tăng theo hình sóng đạt mức cao mới( cao hơn đỉnh chu kỳ trước 44%), số lượng chuyển khoản đạt mức cao mới( tăng 13% so với đỉnh chu kỳ trước), tốc độ tăng của hai chỉ số này còn kém xa tốc độ tăng GMV của một số nền tảng thương mại điện tử hàng đầu.

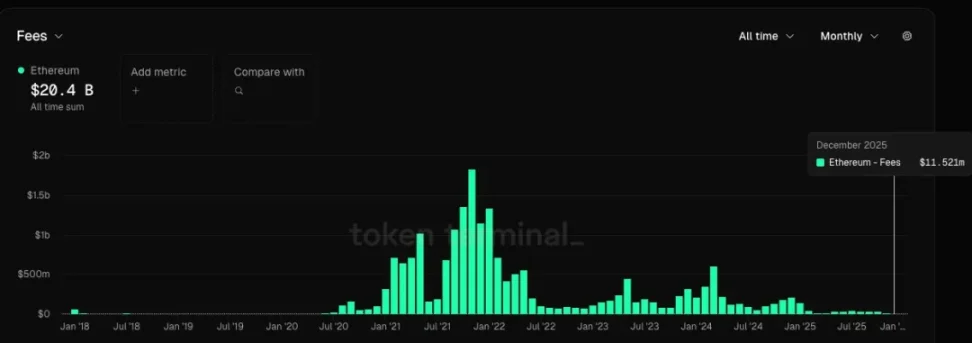

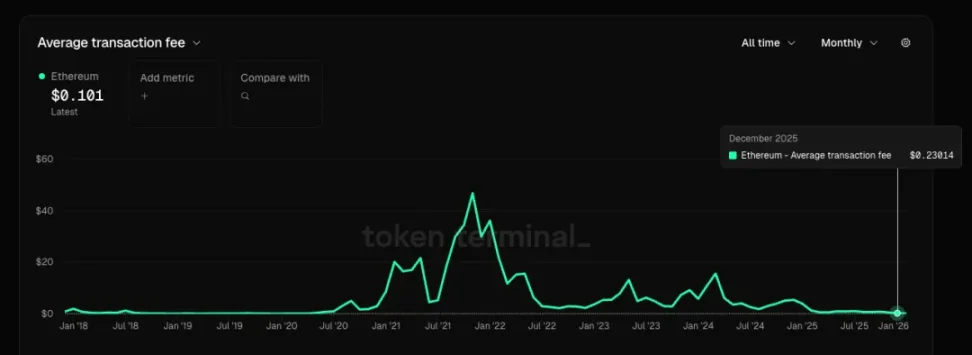

- Phí giao dịch hàng tháng hiện tại chỉ bằng 0.6% đỉnh cao của chu kỳ trước, trung bình phí cho mỗi giao dịch chỉ bằng 0.5% đỉnh cao của chu kỳ trước, tức là sự tăng trưởng chậm của người dùng và số lượng giao dịch là kết quả của việc giảm giá dịch vụ mạnh mẽ, khi tăng trưởng đi kèm với việc giảm giá sản phẩm và dịch vụ, điều này không phải là dấu hiệu tốt cho bất kỳ ngành công nghiệp nào.

-

Nếu xem Ethereum như một công ty cung cấp dịch vụ không gian khối, dựa trên dữ liệu tháng 12, tỷ lệ phí thị trường ( vượt quá 2000 lần, tỷ lệ doanh thu thị trường ) vượt quá 10000 lần, lợi nhuận ròng âm, do đó không có chỉ số P/E. Trong khi đó, các công ty dịch vụ đám mây thông thường có khoảng P/E từ 20-30, tỷ lệ doanh thu thị trường ( trong khoảng vài đơn vị.

-

Nếu cho rằng Ethereum không phải là một công ty mà là một hàng hóa) giống như dầu kỹ thuật số(, thách thức nằm ở chỗ các chuỗi công khai khác, rollup cũng có thể cung cấp dịch vụ khối tương tự) giống như dầu thay thế(, có thể có người nói rằng tính phi tập trung và chống kiểm duyệt của Ethereum mạnh mẽ, nên như một nguồn tài nguyên hàng hóa, nó nên đắt hơn, nhưng thực sự đắt đến mức đó hay không? Trong chu kỳ trước, có ý kiến cho rằng ETH có thể thay thế BTC trong việc lưu trữ giá trị, nhưng hiện tại gần như đã biến mất, vì mọi người đã cơ bản đồng thuận rằng, so với BTC=vàng kỹ thuật số, ETH giống như một công ty công nghệ + nhà cung cấp dịch vụ đám mây đặc biệt, nên khả năng thay thế của sản phẩm cũng khá cao.

-

Các ứng dụng gốc mã hóa có PMF gần như đã tuyệt chủng, trong chu kỳ này hầu như không xuất hiện các ứng dụng có giá trị cao. Nhu cầu không đủ và cung tăng) số lượng rollup và chuỗi công khai tiếp tục tăng( dẫn đến dư thừa nghiêm trọng không gian khối, ngành công nghiệp chuỗi công khai đang tăng trưởng yếu ớt hoặc thu hẹp.

-

Cảnh tượng “Ethereum là phố Wall trên chuỗi, sau này mọi thứ đều phải lên chuỗi Ethereum” do Tom Lee và một số VC trong nước mô tả, tôi cho rằng hiện tại thiếu dữ liệu và bằng chứng thực tế đủ để chứng minh câu chuyện này, không có logic suy luận cụ thể, chỉ như một lời hô hào. Hành vi đầu tư của chúng ta nên dựa trên lý trí chứ không phải niềm tin, những lời hứa họ vẽ ra tôi hiện không muốn ăn. Nếu sau này có dữ liệu và thực tế dần chứng minh câu chuyện này, khi đó có thể ăn cũng không muộn.

![])https://img-cdn.gateio.im/social/moments-3862dc4a4d-6a83b80b36-8b7abd-e2c905(

)##

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.