Glassnode cùng Coinbase Institutional phối hợp phát hành báo cáo Quý 1 năm 2026, tiết lộ những chuyển biến cấu trúc thị trường sau quá trình giảm đòn bẩy: tỷ lệ thị phần của BTC gần 59%, tỷ lệ đòn bẩy hệ thống giảm xuống còn 3% tổng giá trị thị trường tiền điện tử, hợp đồng quyền chọn chưa đáo hạn lần đầu vượt qua hợp đồng hợp đồng vĩnh cửu.

Tái cấu trúc thị trường sau giảm đòn bẩy

Sau sự kiện thanh lý vào tháng 10 năm 2025, thị trường tài sản kỹ thuật số bước vào năm 2026 với cấu trúc rõ ràng hơn, đòn bẩy thấp hơn và khả năng chịu rủi ro thận trọng hơn. Dữ liệu của Glassnode cho thấy, các vị thế hợp đồng vĩnh cửu bị thanh lý quy mô lớn, khiến tỷ lệ đòn bẩy hệ thống trừ đi stablecoin giảm xuống còn khoảng 3% tổng giá trị thị trường tiền điện tử. Điều này đánh dấu sự khác biệt rõ rệt so với môi trường thị trường đòn bẩy cao trong phần lớn thời gian năm 2024 và đầu năm 2025.

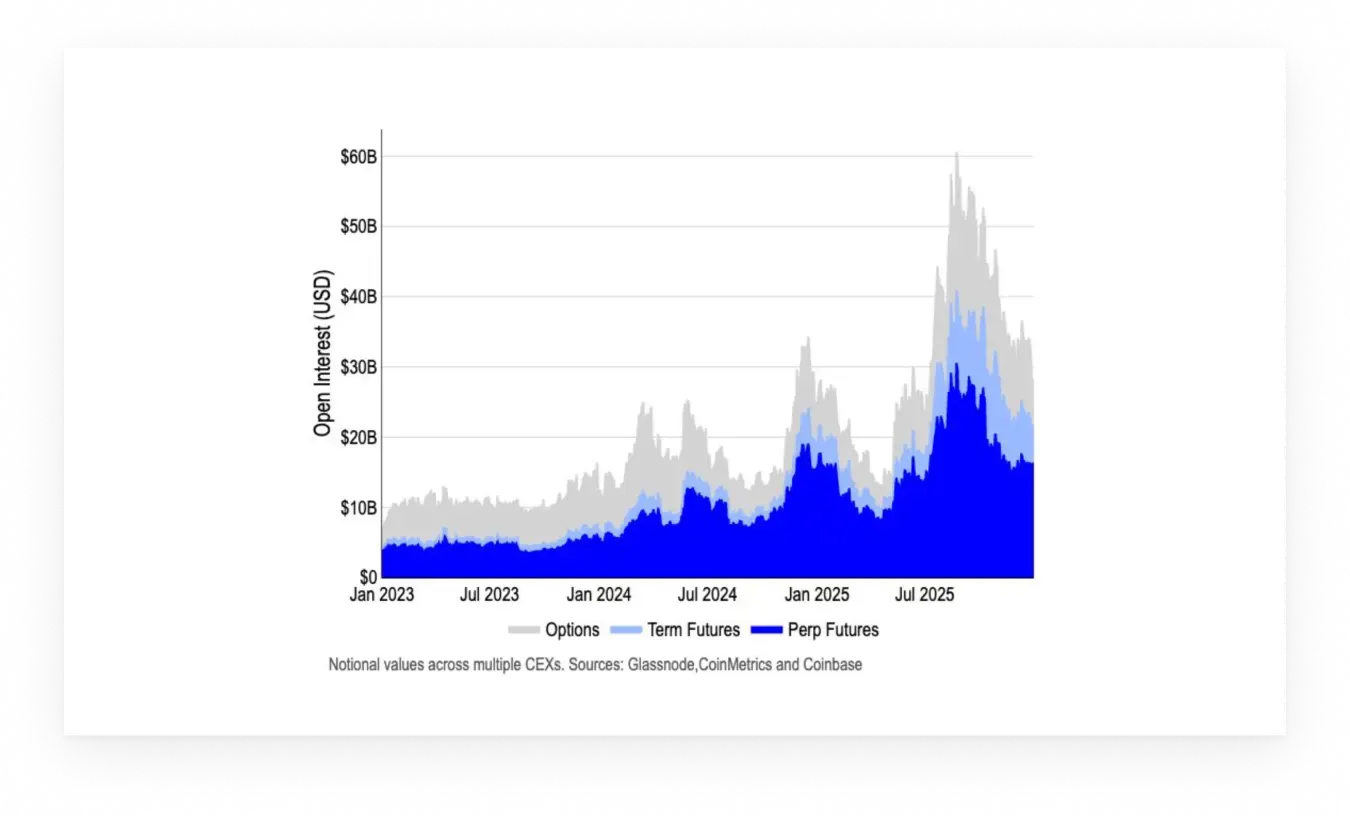

Việc giảm đòn bẩy này không phải là dấu hiệu của thị trường sụp đổ, mà là quá trình định giá lại rủi ro. Báo cáo của Glassnode chỉ ra rằng, các nhà tham gia thị trường không hoàn toàn tránh né rủi ro, mà đang phân bổ lại rủi ro vào thị trường quyền chọn. Hiện tại, lượng hợp đồng chưa đáo hạn của quyền chọn Bitcoin đã vượt qua hợp đồng hợp đồng vĩnh cửu, với các vị thế thiên về cấu trúc phòng thủ như mua quyền bảo vệ (Protective Puts) và chiến lược cổ áo (Collar). Sự chuyển đổi này phản ánh sở thích của thị trường đối với các vị thế rủi ro kiểm soát được, từ "đòn bẩy cao theo đuổi đà tăng" sang "tham gia với rủi ro hạn chế".

Xét về cấu trúc thị trường, dù tâm lý ngắn hạn vẫn còn thận trọng, sự chuyển đổi này giúp xây dựng môi trường giao dịch bền vững hơn. Đòn bẩy thấp có nghĩa là các biến động giá trong tương lai ít khả năng kích hoạt thanh lý chuỗi, và cấu trúc thị trường dựa trên quyền chọn cho phép nhà đầu tư quản lý rủi ro một cách tinh vi hơn. Đây là lý do cốt lõi mà Glassnode cho rằng, "cấu trúc thị trường năm 2026 có tính bền vững cao hơn các chu kỳ trước" trong các chuyển đổi thị trường.

Thị phần BTC chiếm 59%, các đồng nhỏ mất đà

Dù các tài sản nhỏ và trung đều không thể duy trì đà tăng trước đó, Bitcoin vẫn duy trì vị thế dẫn đầu về cấu trúc, với tỷ lệ thị phần gần 59%. Đây là mức cao nhất kể từ đỉnh của thị trường bò năm 2021, phản ánh xu hướng dòng vốn thị trường tập trung vào "tài sản trú ẩn an toàn". Báo cáo của Glassnode cho thấy, trong môi trường không chắc chắn, nhà đầu tư có xu hướng phân bổ vào các tài sản có vốn hóa lớn nhất, thanh khoản cao nhất, thay vì săn lùng các altcoin có rủi ro cao và lợi nhuận cao.

Phần tăng tỷ lệ thị phần này là hậu quả của việc các đồng nhỏ mất dần sức mạnh. Trong quý 4 năm 2025, ngoài một số token DeFi hàng đầu và token liên quan AI, phần lớn các altcoin thể hiện kém xa BTC và ETH. Chỉ số sức mạnh tương đối (RSI) của Glassnode cho thấy, hơn 70% các token vốn hóa trung và nhỏ rơi vào vùng "điểm yếu tương đối", nghĩa là dù thị trường có hồi phục, các đồng này cũng khó đồng bộ tăng giá trở lại.

Ba động lực thúc đẩy tăng thị phần của BTC

Ưu tiên của các tổ chức: Khảo sát của Coinbase cho thấy, trong bối cảnh bất ổn địa chính trị kéo dài, các tổ chức ưu tiên đầu tư vào các cổ phiếu lớn

Tập trung thanh khoản: Khối lượng giao dịch chủ yếu tập trung vào thị trường giao ngay và phái sinh của BTC, trong khi các đồng nhỏ mất dần độ sâu thanh khoản

Chủ đề đơn giản hơn: Thị trường từ các chủ đề phức tạp như DeFi, NFT, GameFi trở lại với logic đơn giản của "vàng kỹ thuật số"

Glassnode cho rằng, cấu trúc thị phần này khó đảo ngược trong ngắn hạn. Trừ khi xuất hiện các ứng dụng đột phá hoặc cải thiện môi trường pháp lý, dòng vốn sẽ tiếp tục tập trung vào BTC. Đối với nhà đầu tư, điều này có nghĩa là "chọn đúng lĩnh vực" còn quan trọng hơn "tìm đồng tăng gấp 10 lần".

Hoạt động cung Bitcoin tăng lên 37% dự báo biến động

Dữ liệu on-chain của Glassnode tiết lộ một tín hiệu quan trọng khác: các vị thế của nhà đầu tư cho thấy, cung Bitcoin sẽ hoạt động trong vòng ba tháng tới, trong khi tỷ lệ cung Bitcoin trong quý 4 năm ngoái tăng lên 37%, lượng cung ngủ yên dài hạn giảm nhẹ. Sự thay đổi này thường liên quan đến sự gia tăng biến động của thị trường, vì nhiều người nắm giữ đang xem xét di chuyển vị thế của họ.

Tỷ lệ cung hoạt động 37% là gì? Điều này có nghĩa khoảng 7,7 triệu BTC (dựa trên tổng cung 21 triệu) đã có các hoạt động on-chain trong 3 tháng qua, bao gồm nạp rút sàn giao dịch, chuyển giữa các ví, v.v. Dữ liệu lịch sử của Glassnode cho thấy, khi tỷ lệ này vượt quá 35%, thị trường thường rơi vào "giai đoạn quyết định" — các nhà nắm giữ đang đánh giá lại chiến lược của họ, có thể dẫn đến biến động giá mạnh theo chiều hướng bất kỳ.

Việc lượng cung dài hạn (thường là các BTC chưa di chuyển trong hơn 3 năm) giảm nhẹ cũng đáng chú ý. Những "HODLer cứng đầu" này thường chỉ di chuyển vị thế trong các thời điểm cực kỳ lạc quan hoặc bi quan. Dữ liệu của Glassnode cho thấy, một phần các vị thế mua vào đỉnh của thị trường năm 2021 đang được giải phóng, phản ánh rằng các nhà nắm giữ này cho rằng giá hiện tại đã gần vùng chốt lời hợp lý.

Từ góc độ chiến lược giao dịch, sự gia tăng hoạt động cung này đòi hỏi nhà đầu tư cảnh giác hơn với biến động ngắn hạn. Glassnode khuyên rằng, trong giai đoạn cung hoạt động, khả năng bứt phá (theo hướng lên hoặc xuống) sẽ tăng rõ rệt, vì cấu trúc thanh khoản thị trường trở nên dễ tổn thương hơn.

Tâm lý thị trường vẫn lo lắng nhưng cấu trúc vững chắc

Vào quý 1 năm 2026, tâm lý thị trường Bitcoin vẫn còn thấp. Chỉ số lợi nhuận/thua lỗ chưa thực hiện (NUPL) của Glassnode trong tháng 10, sau sự kiện thanh lý, đã chuyển từ lạc quan sang lo lắng, rồi ổn định ở mức thấp hơn. Điều này phản ánh rằng, dù tình hình vĩ mô và cấu trúc giá đã ổn định hơn, các nhà tham gia vẫn giữ thái độ thận trọng.

Các mô hình lịch sử cho thấy, tâm lý lo lắng kéo dài thường đi đôi với giai đoạn tích lũy, khi nhà đầu tư vẫn tham gia nhưng cẩn trọng trong việc chấp nhận rủi ro theo hướng có thể dẫn đến xu hướng đi ngang hoặc điều chỉnh mạnh. Glassnode cho rằng, về mặt cấu trúc, nếu độ biến động thu hẹp hoặc môi trường vĩ mô ổn định, tâm lý thị trường có thể cải thiện. Các yếu tố thúc đẩy chính có thể là rõ ràng hơn về quy định của Mỹ, dòng vốn ETF tiếp tục chảy vào hoặc các tổ chức lớn công bố kế hoạch phân bổ BTC mới.

Tuy nhiên, tâm lý lo lắng và cấu trúc thị trường vững chắc không mâu thuẫn. Báo cáo của Glassnode nhấn mạnh, "tính bền vững cấu trúc" của thị trường hiện tại thể hiện qua đòn bẩy thấp, thị trường dựa trên quyền chọn và sự tham gia của các tổ chức. Tính bền vững này có nghĩa là, ngay cả khi tâm lý ngắn hạn có dao động, thị trường ít khả năng xảy ra sụp đổ hệ thống như năm 2022.

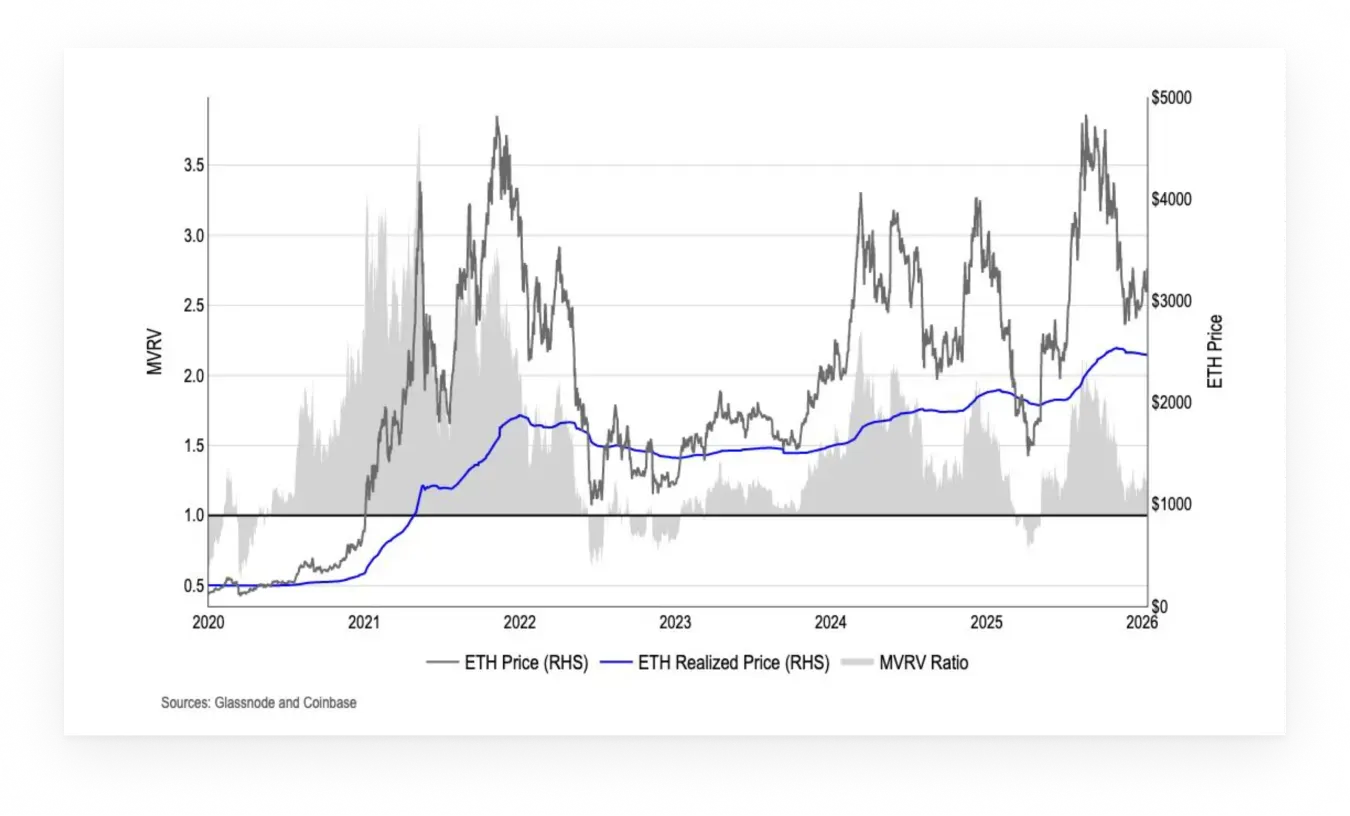

Ý nghĩa sâu xa của mất hiệu lực chu kỳ Ethereum

Phân tích của Glassnode về Ethereum tiết lộ một chuyển biến quan trọng: khung chu kỳ truyền thống đang mất khả năng dự đoán. Ethereum dường như đang tiến gần đến giai đoạn cuối của chu kỳ giá hiện tại (bắt đầu từ đáy tháng 6 năm 2022), nhưng các chỉ số gần đây cho thấy, dựa trên các tín hiệu chu kỳ, khả năng dự đoán đang suy yếu.

Sự thay đổi cấu trúc trong hệ sinh thái Ethereum là nguyên nhân chính. Sự bùng nổ của các giải pháp Layer-2 khiến doanh thu phí của mainnet giảm mạnh, dữ liệu của Glassnode cho thấy, tỷ lệ đốt ETH (qua cơ chế EIP-1559) đã chuyển từ trạng thái giảm phát (deflation) trong đỉnh cao năm 2021 sang trạng thái lạm phát nhẹ. Thêm vào đó, lợi nhuận staking, khai thác MEV và các hoạt động DeFi phức tạp khiến cơ chế tích lũy giá trị của ETH trở nên khó lượng hóa hơn.

Vì vậy, mặc dù đặc điểm của Ethereum ở giai đoạn cuối chu kỳ ngày càng rõ ràng, nhưng thời gian chu kỳ như một chỉ số độc lập cho hiệu suất trong tương lai ngày càng kém chính xác. Glassnode cho rằng, hiện tại, xu hướng thị trường ETH có khả năng bị ảnh hưởng nhiều hơn bởi các điều kiện thanh khoản rộng hơn và các vị thế tương đối, chứ không chỉ dựa vào thời gian chu kỳ. Điều này đòi hỏi nhà đầu tư phải chuyển sang phân tích cơ bản và kỹ thuật linh hoạt hơn, thay vì chỉ dựa vào "chu kỳ 4 năm" truyền thống.