Thẻ thanh toán mã hóa giao dịch 1 tháng 113 triệu USD! Trung bình hàng ngày 4 triệu USD, từ đầu tư trở thành thói quen hàng ngày

Thẻ thanh toán mã hóa tháng 1 đạt 113 triệu USD, giảm 5.8% so với tháng 12 năm 2025, chấm dứt chuỗi tăng liên tiếp 12 tháng, trung bình hàng ngày duy trì ổn định ở mức 3,5-4 triệu USD. Khi thanh toán, tiền mã hóa được chuyển đổi ngay lập tức thành pháp định, thương nhân nhận pháp định mà không cần hiểu về blockchain, loại bỏ sự phức tạp và cung cấp khả năng tiêu dùng toàn cầu.

Dấu hiệu thị trường lần đầu điều chỉnh sau 12 tháng tăng liên tiếp

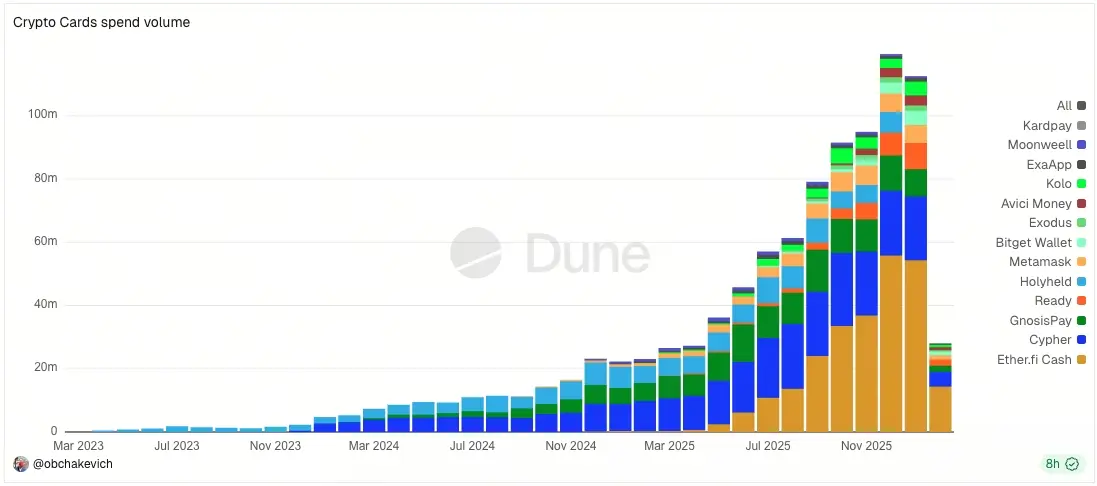

(Nguồn: Dune)

Theo bảng điều khiển dữ liệu @obchakevich, trong tháng 1 năm 2026, giao dịch tiêu dùng của thẻ thanh toán mã hóa đạt 113 triệu USD, giảm nhẹ khoảng 5.8% so với tháng 12 năm 2025, kết thúc đà tăng liên tục 12 tháng. Sự trì trệ này đáng để phân tích sâu hơn, là do điều chỉnh theo mùa hay là dấu hiệu của xu hướng đảo chiều? Tháng 1 thường là mùa thấp điểm tiêu dùng, trước Tết Nguyên Đán, người tiêu dùng có thể giảm chi tiêu để chuẩn bị cho Tết. Mức giảm 5.8% khá nhẹ, có thể chỉ là dao động theo mùa bình thường.

Hiện tại, thẻ thanh toán mã hóa trong tháng này đã hoàn thành gần 27,5 triệu USD giao dịch tiêu dùng, trung bình hàng ngày khoảng 3,5-4 triệu USD. Sự ổn định hàng ngày này là chỉ số quan trọng hơn. Mặc dù tổng tháng giảm nhẹ, nhưng lượng giao dịch trung bình hàng ngày vẫn duy trì ở mức khỏe mạnh, cho thấy cơ sở người dùng và thói quen sử dụng chưa có sự thay đổi căn bản. Mức 3,5-4 triệu USD mỗi ngày đồng nghĩa với hàng nghìn đến hàng vạn giao dịch diễn ra hàng ngày, chứng tỏ thẻ thanh toán mã hóa đã bước vào giai đoạn sử dụng hàng ngày từ giai đoạn thử nghiệm.

Việc tăng trưởng liên tiếp 12 tháng đã là thành tựu đáng kể. Từ tháng 1 đến tháng 12 năm 2025, thị trường thẻ thanh toán mã hóa đã trải qua sự mở rộng liên tục, điều này rất hiếm trong ngành công nghiệp mã hóa. Phần lớn các ứng dụng mã hóa có đường cong tăng trưởng dữ dội rồi sụt giảm, còn thẻ thanh toán mã hóa thể hiện đường cong chấp nhận ổn định. Sự khác biệt này có thể bắt nguồn từ việc thẻ thanh toán mã hóa giải quyết nhu cầu thực sự (tiện lợi tiêu dùng hàng ngày), chứ không phải nhu cầu đầu cơ.

Dữ liệu quan trọng của thị trường thẻ thanh toán mã hóa

Tổng giao dịch tháng 1: 113 triệu USD, giảm 5.8% so với tháng 12

Ghi nhận tăng trưởng liên tiếp: sau 12 tháng tăng liên tiếp, lần đầu điều chỉnh

Tiến độ tháng 2: đã hoàn thành 27,5 triệu USD (tính đến ngày thống kê dữ liệu)

Giao dịch trung bình hàng ngày: 3,5-4 triệu USD, duy trì ổn định

Nếu tháng 2 có thể phục hồi tăng trưởng, thì sự điều chỉnh tháng 1 sẽ được xem là điều chỉnh lành mạnh. Nhưng nếu tháng 2 tiếp tục giảm, có thể thị trường đã bước vào giai đoạn ổn định hoặc đối mặt với thử thách mới. Giá tiền mã hóa giảm chung có thể là một yếu tố, khi tài sản mã hóa của người dùng bị thu hẹp, ý muốn tiêu dùng tự nhiên giảm xuống. Thêm vào đó, sự gia nhập của các đối thủ cạnh tranh mới có thể phân tán một phần lượng giao dịch.

Chuyển đổi từ mục tiêu đầu tư sang tiền tệ hàng ngày

Thẻ mã hóa cho phép người dùng tiêu dùng tài sản kỹ thuật số như sử dụng thẻ ghi nợ truyền thống. Người dùng không còn cần khóa mã hóa như một khoản đầu tư, mà có thể dùng để mua sắm hàng ngày, dù là trực tuyến, tại cửa hàng thực hay bất cứ nơi nào chấp nhận thẻ ngân hàng. Sự chuyển đổi này đang âm thầm thay đổi cách dòng chảy vốn toàn cầu. Trong thời gian dài, tiền mã hóa chủ yếu được xem như công cụ mua vào và giữ. Việc sử dụng cảm giác phức tạp, chậm chạp, và không phù hợp với đời sống hàng ngày.

Chức năng của thẻ mã hóa rất giống thẻ ghi nợ thông thường. Khác biệt là, nó không trừ tiền từ tài khoản ngân hàng, mà lấy số dư từ ví mã hóa liên kết. Khi tiêu dùng, tiền mã hóa sẽ tự động quy đổi ngay lập tức thành pháp định địa phương. Từ góc độ thương nhân, mọi thứ vẫn như cũ. Họ vẫn nhận được pháp định, quá trình chuyển đổi tự động diễn ra phía sau. Trải nghiệm liền mạch này loại bỏ một trong những rào cản lớn nhất của thanh toán bằng tiền mã hóa: tính dễ sử dụng.

Cơ chế chuyển đổi tức thời này là công nghệ cốt lõi của thẻ thanh toán mã hóa. Khi người dùng quẹt thẻ, hệ thống tự tính toán số lượng tiền mã hóa tương ứng với số tiền tiêu dùng, thực hiện chuyển đổi và thanh toán trong mili giây. Quá trình này minh bạch đối với người dùng và thương nhân, điểm khác biệt duy nhất là người dùng tiêu dùng tài sản mã hóa chứ không phải tiền gửi fiat. Việc tích hợp mạng lưới Visa và Mastercard giúp thẻ thanh toán mã hóa có thể sử dụng tại hàng chục triệu thương nhân toàn cầu, mà không cần thương nhân thay đổi gì.

Một trong những thách thức lớn nhất của tiền mã hóa luôn là sự phức tạp. Quản lý khóa riêng, chuyển đổi giữa các sàn giao dịch, lo lắng về việc bị chấp nhận đều khiến việc sử dụng tiền mã hóa trở nên bất tiện. Thẻ mã hóa đã đơn giản hóa tất cả. Người dùng không cần phải lo lắng về tỷ giá hay các loại tiền hỗ trợ. Họ chỉ cần thanh toán như bình thường. Sự tiện lợi này đang giúp tiền mã hóa từ một công nghệ nhỏ trở thành phần của cuộc sống hàng ngày.

Tiềm năng cách mạng về bao phủ tài chính và thanh toán xuyên biên giới

Thẻ mã hóa cũng mở ra cánh cửa cho những người khó tiếp cận dịch vụ ngân hàng truyền thống. Ở nhiều khu vực, mở tài khoản ngân hàng có thể tốn kém, mất thời gian hoặc thậm chí không thể thực hiện. Trong khi đó, ví mã hóa có thể tạo nhanh chóng và liên kết với thẻ ngân hàng, giúp tiêu dùng toàn cầu dễ dàng hơn. Đặc biệt hữu ích cho freelancer, người làm việc từ xa và du mục kỹ thuật số. Họ có thể kiếm tiền, giữ và tiêu dùng xuyên biên giới mà không phụ thuộc hoàn toàn vào hệ thống tài chính truyền thống.

Khoảng 1,7 tỷ người trưởng thành trên toàn cầu không có tài khoản ngân hàng, nhưng phần lớn trong số đó có điện thoại di động. Thẻ thanh toán mã hóa cung cấp một cách để vượt qua hệ thống ngân hàng truyền thống, trực tiếp tham gia vào mạng lưới tài chính toàn cầu. Người dùng chỉ cần một ví mã hóa và một thẻ mã hóa ảo hoặc vật lý, có thể tiêu dùng ở bất cứ đâu chấp nhận Visa hoặc Mastercard trên toàn thế giới. Sự bao phủ tài chính này là đóng góp ý nghĩa xã hội lớn nhất của thẻ thanh toán mã hóa.

Thanh toán xuyên biên giới là lợi thế lớn khác của thẻ mã hóa. Thẻ ngân hàng truyền thống khi dùng ở nước ngoài thường phải trả phí chuyển đổi tiền tệ cao và phí dịch vụ xuyên biên giới, có thể lên tới 3-5% tổng giao dịch. Thẻ thanh toán mã hóa thường có phí chuyển đổi thấp hơn, vì tiền mã hóa là toàn cầu, không cần qua nhiều trung gian. Đối với những người thường xuyên đi du lịch hoặc tiêu dùng xuyên biên giới, lợi thế về chi phí này rất hấp dẫn.

Nhiều thẻ mã hóa cung cấp phần thưởng bằng tiền mã hóa thay vì tiền mặt. Các khoản tiêu dùng hàng ngày như thực phẩm, vận chuyển hoặc dịch vụ đăng ký đều giúp người dùng tích lũy tài sản kỹ thuật số dần dần. Đối với người giữ lâu dài tiền mã hóa, cách này phù hợp hơn các chương trình hoàn tiền truyền thống. Ví dụ, một số thẻ mã hóa cung cấp phần thưởng từ 1% đến 3% bằng Bitcoin hoặc stablecoin, giá trị của chúng có thể tăng đáng kể trong thị trường tăng giá.

Từ thị trường nhỏ lẻ đến thanh toán chính thống trong tương lai

Thẻ mã hóa không thể trong một sớm một chiều thay thế ngân hàng, nhưng chúng đang định hình lại kỳ vọng của mọi người. Bằng cách kết hợp phương thức thanh toán quen thuộc của ngân hàng với đổi mới blockchain, thẻ mã hóa cho thấy tiền mã hóa không chỉ là một công cụ đầu tư. Với sự phổ biến của tiền mã hóa và sự trưởng thành của quy định, thẻ tiền mã hóa có thể đóng vai trò then chốt trong việc biến tài sản kỹ thuật số thành phần bình thường của thanh toán hàng ngày, không chỉ là thứ chúng ta sở hữu mà còn là thứ chúng ta sử dụng thực tế.

Giao dịch tháng 1 đạt 113 triệu USD dù vẫn còn nhỏ bé so với thị trường thanh toán toàn cầu, nhưng xu hướng tăng trưởng cho thấy tiềm năng lớn. Nếu duy trì đà tăng này trong 12 tháng, tổng giao dịch hàng năm có thể vượt qua 1,5 tỷ USD. Nếu tăng trưởng này kéo dài nhiều năm, thẻ thanh toán mã hóa có thể trở thành một thị trường trị giá hàng trăm tỷ USD. Điều then chốt là thu hút người dùng chính thống, chứ không chỉ phục vụ nhóm người dùng gốc mã hóa.

Quy định trưởng thành là yếu tố then chốt để phổ biến thẻ thanh toán mã hóa. Hiện tại, phần lớn thẻ mã hóa do các tổ chức tài chính có giấy phép phát hành, tuân thủ quy định KYC/AML, giúp chúng có thể kết nối với mạng lưới Visa và Mastercard. Khi nhiều quốc gia rõ ràng hơn về khung pháp lý cho thanh toán bằng tiền mã hóa, tính hợp pháp của thẻ mã hóa sẽ được nâng cao, các ngân hàng và tổ chức tài chính truyền thống có thể trực tiếp phát hành thẻ mã hóa, mở rộng quy mô thị trường đáng kể.

Về mặt công nghệ, thế hệ tiếp theo của thẻ mã hóa có thể tích hợp nhiều chức năng hơn: tự động chọn đa tiền tệ (chọn tỷ giá tốt nhất khi thanh toán), tích hợp lợi nhuận DeFi (tự động đưa tiền dư vào các giao thức sinh lời), liên kết quyền lợi NFT (sở hữu NFT đặc biệt để nhận ưu đãi). Những đổi mới này sẽ biến thẻ mã hóa không chỉ là công cụ thanh toán, mà còn là cổng dịch vụ tài chính mã hóa toàn diện.

Đối với ngành công nghiệp mã hóa, thẻ thanh toán là đối thủ cạnh tranh mạnh mẽ của các ứng dụng “diệt người” (killer app). Nó không yêu cầu thương nhân thay đổi gì, không đòi hỏi người dùng học kỹ thuật phức tạp, chỉ cần quẹt thẻ như bình thường. Trải nghiệm “không ma sát” này là chìa khóa để mở rộng quy mô sử dụng. Giao dịch tháng 1, 13 triệu USD chứng minh rằng, tầm nhìn này đang dần trở thành hiện thực.