Báo cáo tài chính quý IV của NVIDIA vượt dự kiến, với doanh thu đạt 68,1 tỷ USD, lợi nhuận trên mỗi cổ phiếu là 1,62 USD, và hướng dẫn doanh thu quý đầu tiên là 78 tỷ USD. JPMorgan Chase & Co. ngay lập tức nâng mục tiêu giá của Nvidia từ 250 USD lên 265 USD. Tuy nhiên, ngày 26 tháng 2, cổ phiếu Nvidia đã giảm gần 7% xuống dưới 185 USD, và các dữ liệu dòng vốn cũng như các chỉ số kỹ thuật đều cho thấy thị trường đang tỏ ra thận trọng về đợt kết quả này.

Những vết nứt ẩn trong số liệu thu nhập: đà tăng trưởng chậm lại

Các số liệu tăng trưởng hàng năm của Nvidia trông rất ấn tượng, nhưng quỹ đạo tăng trưởng theo quý lại cho thấy những tín hiệu khác nhau:

Tăng trưởng quý 3 theo quý: 22%

Tăng trưởng quý 4 theo quý: 19,5% (bao gồm số liệu đã điều chỉnh sau khi công bố báo cáo tài chính)

Hướng dẫn quý 1 năm tài chính 2027 dự kiến tăng trưởng theo quý: khoảng 14,5%

Đối với một cổ phiếu công nghệ dựa vào đà tăng trưởng để định giá, việc tăng trưởng theo quý liên tiếp chậm lại trong ba quý liên tiếp đặt ra thách thức trực tiếp cho khả năng duy trì định giá dựa trên đà tăng trưởng này.

Một rủi ro khác là sự tập trung của khách hàng. Gene Munster của Deepwater Asset Management ước tính rằng khoảng 70% doanh thu của Nvidia đến từ chỉ 8 công ty; Giám đốc tài chính Colette Kress xác nhận rằng năm nhà cung cấp trung tâm dữ liệu siêu quy mô hàng đầu chiếm hơn 50% doanh thu trung tâm dữ liệu. Nếu một số khách hàng lớn cắt giảm 10-15% chi tiêu vốn cho AI, doanh thu trong một quý có thể giảm hàng tỷ USD.

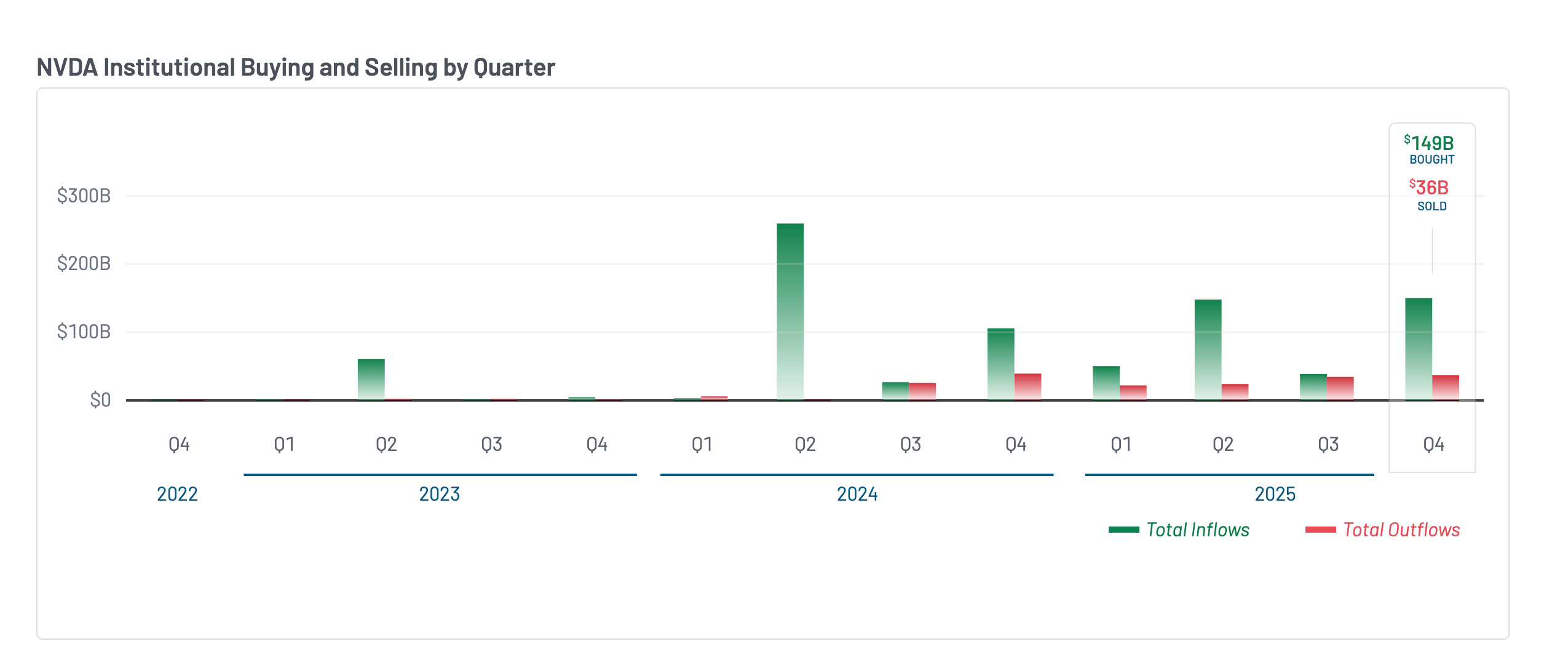

Tín hiệu mâu thuẫn của các quỹ tổ chức: mua số lượng lớn nhưng giá cổ phiếu không tăng

(Nguồn: Market Beat)

Hồ sơ 13F cho thấy, trong quý IV năm 2025, các tổ chức đã mua ròng Nvidia với số lượng cực lớn: khoảng 149 tỷ USD mua vào, khoảng 36 tỷ USD bán ra, dòng tiền ròng vào khoảng 113 tỷ USD, cao hơn nhiều so với dòng vốn ròng chỉ 4 tỷ USD trong quý III. Tuy nhiên, mặc dù có lượng vốn lớn đổ vào, giá cổ phiếu Nvidia trong suốt quý gần như đi ngang, không có xu hướng tăng rõ rệt.

Lý giải cho hiện tượng này là do các nội bộ công ty và các cổ đông ban đầu đã bán ra sớm. Giám đốc Nvidia, Mark Stevens, đã bán khoảng 40 triệu USD cổ phiếu vào tháng 12; Ngân hàng Mỹ (Bank of America) dù tăng nhẹ tỷ lệ nắm giữ cổ phiếu, nhưng đồng thời đã hoàn toàn đóng các quyền chọn mua và quyền chọn bán, xóa bỏ các cược định hướng.

Điều đáng chú ý là bộ phận quản lý tài sản của JPMorgan cũng là một cổ đông tổ chức lớn của Nvidia. Đây là hoạt động thường lệ trên Phố Wall, nhưng các nhà đầu tư cá nhân cần hiểu rõ mối liên hệ này khi xem xét các dự báo tăng giá mục tiêu.

Kỹ thuật: Phân kỳ giảm ẩn với sự thất bại của mức bứt phá 195 USD

(Nguồn: Trading View)

Trên biểu đồ ngày, Nvidia đã hình thành một "phân kỳ giảm ẩn" từ ngày 10 tháng 11 năm 2025 đến ngày 25 tháng 2 năm 2026: giá cổ phiếu tạo các đỉnh thấp hơn, trong khi chỉ số RSI (Chỉ số sức mạnh tương đối) lại cho thấy các đỉnh cao hơn, cho thấy đà tăng đang âm thầm suy yếu.

Vào ngày 25 tháng 2, Nvidia cố gắng vượt qua đường cổ của mô hình đầu vai nghịch đảo tại mức 195 USD, nhưng đột phá này thất bại trong vòng 24 giờ, khiến giá cổ phiếu giảm mạnh xuống còn 185 USD, kèm theo sự sụp đổ của chỉ báo dòng tiền Chaikin (CMF). Các quỹ đầu cơ đã nhanh chóng rút lui khi đột phá thất bại, và mức trung bình giá theo khối lượng giao dịch hàng tháng (VWAP) cũng bị phá vỡ.

Các mức kỹ thuật quan trọng hiện tại là: hỗ trợ giảm ở mức 183 USD (Fibonacci 0,5) và 180 USD (Fibonacci 0,382). Nếu mất mốc này, giá có thể kiểm tra các mức thấp hơn tại 170 USD (đáy vai phải) và 169 USD (đỉnh của mô hình). Để mở ra khả năng tăng trở lại, Nvidia cần lấy lại mức cổ 195 USD, qua đó mới có thể hướng tới các mục tiêu tiếp theo tại 226 USD, 235 USD và mục tiêu 265 USD do JPMorgan đề ra.

Các câu hỏi thường gặp

1. Tại sao báo cáo tài chính của Nvidia quá ấn tượng mà cổ phiếu lại giảm 7%?

Thị trường định giá dựa trên kỳ vọng về tương lai, chứ không phải dựa trên thành tích quá khứ. Đà tăng trưởng theo quý của Nvidia đã chậm lại trong nhiều quý liên tiếp (từ 22% xuống còn 14,5% theo hướng dẫn), cùng với mức độ tập trung khách hàng cao khiến thị trường nghi ngờ về tính bền vững của định giá. Sau báo cáo, cổ phiếu giảm giá thường được xem là phản ánh việc đã "được phản ánh hết" các tin tốt, và các nhà đầu tư chốt lời sau khi tin tức đã được định giá trước.

2. Mục tiêu 265 USD của JPMorgan có xung đột lợi ích không?

Bộ phận quản lý tài sản của JPMorgan là một cổ đông lớn của Nvidia. Việc nâng mục tiêu giá trong nghiên cứu không vi phạm quy định kỹ thuật, nhưng các nhà đầu tư cá nhân cần hiểu rõ hệ thống "tường lửa" giữa các nhà phân tích và bộ phận quản lý tài sản, cũng như các lợi ích tiềm năng của các tổ chức nắm giữ cổ phiếu.

3. Tồn kho của Nvidia có giống như kịch bản của Cisco năm 2000 không?

Nhà đầu tư Michael Burry cho rằng, cam kết cung cấp của Nvidia hiện nay gần với mức của Cisco trước khi bong bóng dot-com vỡ. Giám đốc tài chính Kress cũng thừa nhận rằng việc khóa hàng tồn kho đã "xa hơn bao giờ hết". Tuy nhiên, điểm khác biệt là nhu cầu về hạ tầng AI đang tăng mạnh do các khối lượng công việc tính toán ngày càng lớn, còn bong bóng thiết bị mạng doanh nghiệp năm 2000 bắt nguồn từ các báo cáo sai lệch về nhu cầu. Việc xảy ra một đợt sụp đổ theo kiểu Cisco hay không còn phụ thuộc vào việc các khách hàng siêu quy mô có cắt giảm đáng kể chi tiêu vốn AI hay không.