Tác giả: Jiang Haibo, PANews

Việc nâng cấp GMX V2 đã không giúp GMX phát triển hơn nữa, tiền tiếp tục chảy ra và thị phần giao dịch giảm. Tình trạng này có thể thay đổi sau khi GMX khuyến khích thanh khoản và khối lượng giao dịch của V2 thông qua kế hoạch khuyến khích ngắn hạn của Arbitrum.

Sự cạnh tranh trên đường đua hợp đồng vĩnh viễn trên chuỗi ngày càng trở nên khốc liệt. Sau Synthetix, Vertex và những người khác dựa vào phần thưởng giao dịch để chiếm lĩnh thị trường, khối lượng giao dịch của GMX V1, cựu dẫn đầu, đã giảm sút. Tính đến ngày 7 tháng 10, số tiền trong GLP trên Arbitrum là 360 triệu đô la Mỹ, nhưng APR đã giảm xuống còn 5,65%.Xét rằng GLP có thể chịu lỗ với tư cách là đối tác của các nhà giao dịch, GLP không còn khả năng thu được thu nhập từ góc độ Cạnh tranh, nguồn vốn cũng tiếp tục tháo chạy. Đồng thời, lãi suất mở và khối lượng giao dịch của GMX V2 đều tăng lên. Là hợp đồng vĩnh viễn có TVL cao nhất, GMX vẫn đáng được chú ý. Dưới đây PANews sẽ diễn giải các cập nhật của GMX V2 và so sánh dữ liệu của V1 và V2 cũng như khả năng cạnh tranh tổng thể của GMX.

Lỗi của bản cập nhật GMX V1 và V2

Mặc dù GMX V1 cung cấp giải pháp phái sinh trên chuỗi tương đối hoàn chỉnh và là thị trường phái sinh trên chuỗi có TVL cao nhất, có nhiều dự án phân nhánh ý tưởng GMX và cũng có nhiều dự án được xây dựng trên GMX, nhưng đối với một số người dùng, Trải nghiệm có thể không tốt lắm: phí giao dịch cao, cả bên mua và bên bán đều có thể phải trả phí vay cao, dẫn đến chi phí nắm giữ cao, sai lệch nghiêm trọng trong tỷ lệ mua và bán có thể gây thiệt hại cho người nắm giữ GLP và rủi ro có thể phát sinh trong một lần Kết quả là tất cả những người nắm giữ GLP đều phải đối mặt với tổn thất.

GMX V2 đã được cập nhật đáng kể và gần như có thể coi là một giải pháp hoàn toàn khác.

- Thay thế nhóm thanh khoản duy nhất GLP bằng nhiều nhóm GM tách biệt rủi ro. Tính thanh khoản của mỗi tài sản là độc lập và có thể hỗ trợ nhiều tài sản dài hạn hơn. Khi giá của một tài sản gặp rủi ro (chẳng hạn như cuộc tấn công thao túng giá AVAX đã xảy ra), điều đó sẽ không khiến tất cả các nhà cung cấp thanh khoản gặp rủi ro.

- Việc đưa ra phí vốn và quyết định xem lệnh mua trả cho lệnh bán hay lệnh bán trả cho lệnh bán dựa trên vị thế mở của lệnh mua và lệnh bán, có lợi cho việc đạt được sự cân bằng dài hạn thông qua các nhà kinh doanh chênh lệch giá.

- Thay đổi phương thức thu phí vay tiền tệ, từ tính phí hai chiều trước đây cho các vị thế mua và bán sang chỉ tính phí cho các vị thế mua hoặc bán dựa trên số lượng các vị thế mở mua và bán.

- Giảm phí giao dịch từ 0,1% ban đầu xuống 0,05% hoặc 0,07%, tùy thuộc vào việc giao dịch làm cho lệnh mua và bán có xu hướng cân bằng hay mất cân bằng hơn.

- Đưa ra hiệu ứng giá để các giao dịch có xu hướng cân bằng giữa mua và bán sẽ nhận được mức giá có lợi hơn, còn các giao dịch không cân bằng sẽ nhận được hiệu ứng giá tiêu cực.

- Thêm các chức năng khác, chẳng hạn như thêm lệnh giới hạn, v.v.

Các chức năng trên chủ yếu tách biệt rủi ro giữa các nhà cung cấp thanh khoản, đồng thời khuyến khích các nhà kinh doanh chênh lệch giá thông qua các mức phí khác nhau để cân bằng vị thế mua và vị thế bán, đồng thời giảm thiểu rủi ro cho các nhà cung cấp thanh khoản. Các giao dịch có xu hướng cân bằng giữa mua và bán có phí giao dịch thấp hơn giao dịch ban đầu, hiệu ứng giá thuận lợi, không cần phải trả phí vay và thu nhập phí cấp vốn bổ sung.

###So sánh dữ liệu GMX V1, V2

Khối lượng giao dịch

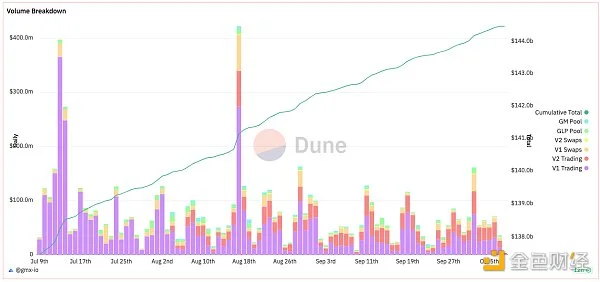

Các giao dịch trong GMX có thể được chia đơn giản thành ba loại: giao dịch vào hoặc ra khỏi nhóm thanh khoản (GLP hoặc các nhóm GM khác nhau), giao dịch giao ngay và giao dịch hợp đồng vĩnh viễn. Theo dữ liệu chính thức của GMX, vào ngày 7 tháng 10, tổng khối lượng giao dịch của V1 là 20,99 triệu USD và tổng khối lượng giao dịch của V2 là 15,01 triệu USD. Trong số các hợp đồng vĩnh viễn lớn, khối lượng giao dịch của V1 và V2 tương tự nhau trong những ngày gần đây; tuy nhiên, khối lượng giao dịch giao ngay của V1 gấp vài lần V2; khối lượng giao dịch của nhóm GLP của V1 cũng cao hơn đáng kể so với của V2. Bể bơi GM.

trị giá

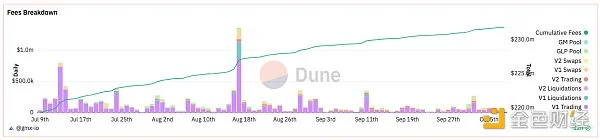

Chi phí phát sinh của GMX V1 vẫn tốt hơn đáng kể so với V2. Trong tuần qua, phí do V1 tạo ra trên Arbitrum là 557.000 USD và phí do V2 tạo ra là 110.000 USD, gấp 5 lần phí sau. Cũng có thể thấy từ các khoản phí được tạo ra bởi mỗi giao dịch trong hình bên dưới rằng các khoản phí do hợp đồng vĩnh viễn V1 tạo ra thường chiếm hơn 50% tổng phí.Hợp đồng vĩnh viễn V1 có khối lượng giao dịch cao hơn và giá cao hơn hơn tỷ lệ phí giao dịch V2. Tổng chi phí gần đây vẫn còn kém xa mức cao nhất trong ba tháng qua.

####TVL

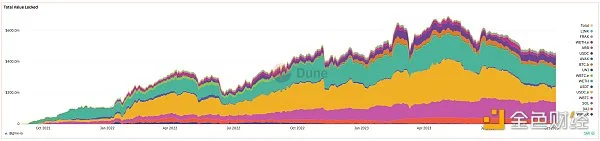

Xét về TVL của V1 và V2 (chỉ xem xét các nhóm GLP và GM), tính đến ngày 8 tháng 10, TVL của V1 (Arbitrum+AVAX) là 396 triệu USD, TVL của V2 (Arbitrum+AVAX) là 41,57 triệu USD và trước đó là 41,57 triệu USD. 9,5 lần sau. Tuy nhiên, TVL của V1 cho thấy xu hướng giảm rõ ràng, TVL của V2 cho thấy xu hướng tăng và tổng của cả hai vẫn đang có xu hướng giảm (có thể do tỷ suất lợi nhuận của GLP đã giảm xuống còn khoảng 5%).

####Mở lãi

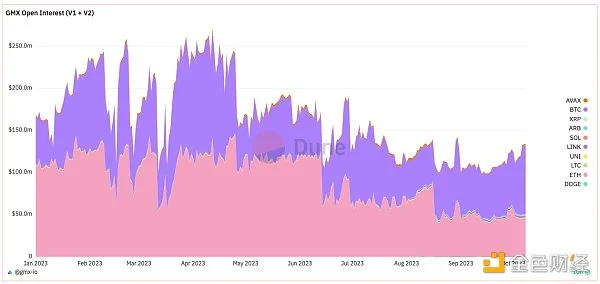

Nhìn vào tổng số lãi mở, tổng số lãi mở V1 và V2 vẫn có xu hướng giảm nhưng đã tăng lên trong 20 ngày qua. Tính đến ngày 8 tháng 10, tổng số lãi mở của V1 và V2 là 134 triệu USD, trong đó V1 là 107 triệu USD và V2 là 27 triệu USD, gấp khoảng 4 lần V2. Khối lượng giao dịch hợp đồng vĩnh viễn của cả hai gần đây tương đối gần nhau, cho thấy V2 có hiệu quả sử dụng vốn cao hơn.

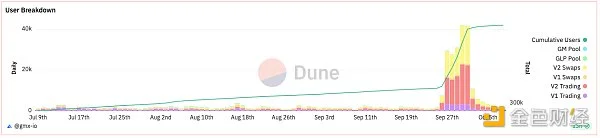

Số người dùng

Số lượng người dùng GMX cho thấy bắt đầu từ ngày 26/9 đã có nhiều người dùng mới sử dụng hợp đồng vĩnh viễn và giao dịch giao ngay của GMX V2. Dữ liệu đã giảm mạnh trong những ngày gần đây, có thể liên quan đến việc Arbitrum khởi động lại sự kiện Odyssey. Sự kiện Odyssey mới bắt đầu vào ngày 26 tháng 10 và kéo dài trong 7 tuần, nhiệm vụ trong tuần đầu tiên yêu cầu giao dịch ký quỹ trên GMX V2. Vào ngày 7 tháng 10, tổng số người dùng của V1 là 901 và của V2 là 942. Cả hai đều tương đương nhau. Nhưng trước ngày 26/9, số lượng người dùng V1 cao hơn đáng kể so với V2.

Năng lực cạnh tranh tổng thể

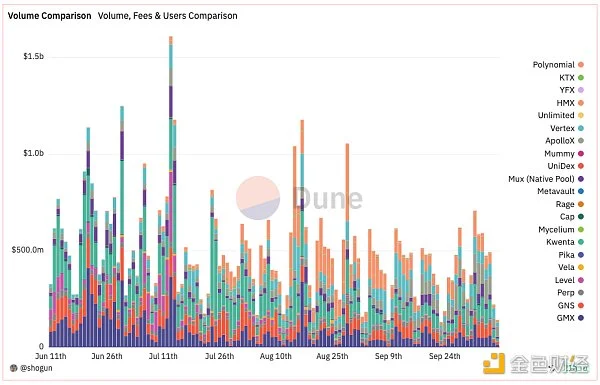

Theo dữ liệu do Dune @shogun tổng hợp, tổng khối lượng giao dịch gần đây của các dự án hợp đồng vĩnh viễn trên chuỗi đã giảm so với tháng 6 và tháng 7. Khối lượng giao dịch mang tính chu kỳ và thường thấp hơn vào cuối tuần.

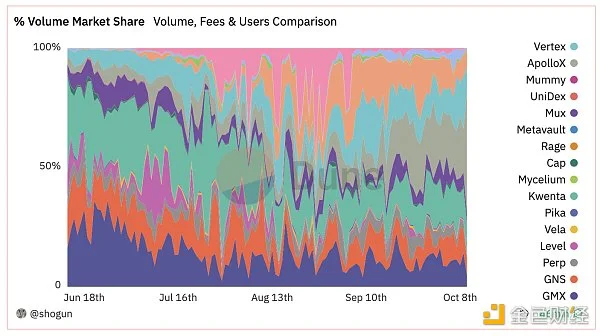

Bốn tháng trước, khối lượng giao dịch của các dự án hợp đồng vĩnh viễn trên chuỗi từ cao đến thấp là: GMX, Kwenta (Synthetix), Level, GNS và ApolloX (dYdX không được tính và khối lượng giao dịch của dYdX vẫn là cao nhất). Nhưng tình hình hiện tại đã hoàn toàn thay đổi, lấy số liệu ngày 7/10 làm ví dụ, khối lượng giao dịch từ cao đến thấp là: Vertex, ApolloX, Kwenta, GMX, HMX.

Xét về tỷ trọng khối lượng giao dịch, GMX đã giảm xuống còn khoảng 10%. Khai thác giao dịch có tác động rất rõ ràng đến khối lượng giao dịch. Vertex, ApolloX, Kwenta, v.v … đều có phần thưởng khai thác giao dịch. Đồng thời, GMX cũng đang phải đối mặt với sự cạnh tranh từ các dự án mới như HMX. Đây là một vấn đề đối với GMX, vốn không còn token để khai thác giao dịch, tương đối bất lợi cho dự án.

Nhưng tình hình có thể thay đổi trong thời gian tới (tham khảo các ưu đãi giao dịch của Optimism đối với Synthetix/Kwenta), GMX đã nộp đơn xin 12 triệu ARB thông qua kế hoạch ngắn hạn của Arbitrum. Hiện tại, đề xuất đã đạt được các điều kiện phê duyệt và GMX có kế hoạch sử dụng nguồn vốn để khuyến khích thanh khoản và khối lượng giao dịch của V2, cũng như xây dựng các dự án khác trên GMX.

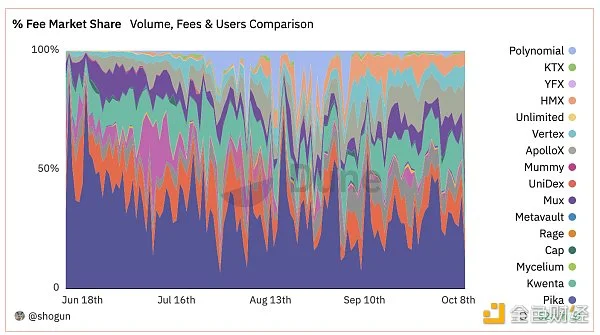

Về phí, phí của GMX vẫn chiếm tỷ trọng cao nhất, chiếm khoảng 30% tổng phí thời gian gần đây, có thể do tỷ lệ phí giao dịch cao hơn và phí vay ngoại tệ tăng thêm so với các dự án khác. Tuy nhiên, cũng cần lưu ý rằng các dự án khác nhau phân bổ phí khác nhau, ví dụ: phí do Kwenta/Synthetix tạo ra đều được phân bổ cho các nhà đầu tư SNX trong giai đoạn đầu, trong khi tỷ lệ phí được GMX phân bổ cho các nhà đầu tư GMX/esGMX chỉ bằng nhau. nhiều nhất là 30%.

Bản tóm tắt

GMX V2 thay thế nhóm GLP bằng nhóm GM biệt lập và khuyến khích tỷ lệ mua-bán cân bằng hơn thông qua phí vốn, phí vay, phí giao dịch, hiệu ứng giá, v.v. Tuy nhiên, khi thị trường biến động nhỏ, các đối thủ cạnh tranh có ưu đãi khai thác giao dịch và phí giao dịch thấp hơn sẽ chiếm nhiều thị phần hơn.

Tổng số tiền trong GMX tiếp tục chảy ra ngoài. Mặc dù tính thanh khoản trong GMX V2 đang tăng lên nhưng số tiền được rút từ GMX V1 lại nhiều hơn. Hơn nữa, tỷ lệ hoàn vốn của GLP trong GMX V1 gần đây chỉ là 5%. Chuyến bay của quỹ V1 có thể không dễ dàng sẽ dừng lại.

Tuy nhiên, tình hình có thể thay đổi trong thời gian tới, GMX đã xin 12 triệu ARB trong kế hoạch ưu đãi ngắn hạn của Arbitrum, thanh khoản và khối lượng giao dịch của V2 sẽ được kích thích, đồng thời hiệu quả sử dụng vốn của V2 cao hơn, điều này có thể mở ra một sự thay đổi cho GMX .