Bản gốc | Hành tinh Odaily hàng ngày

Tác giả | Azuma

Tâm lý xung quanh CÓ, một mã thông báo mới nổi trong hệ sinh thái Blast, đang nóng lên nhanh chóng.

Mặc dù chỉ chưa đầy 48 giờ kể từ khi tạo ra mã thông báo, nhưng nó dựa vào những câu chuyện bắt mắt như “chỉ tăng mà không giảm”, “đòn bẩy theo chu kỳ” và hào quang “ma thuật” của nhà phát triển Olympus DAO trước đây, cùng với một màn trình diễn mở đầu đủ bắt mắt. , YES và Baseline đằng sau nó đã trở thành những dự án được theo dõi nhiều nhất trong hệ sinh thái Blast.

Trong ngày hôm qua, bạn có thể thấy một số lượng lớn KOL nổi tiếng đang thảo luận về thiết kế cơ chế CÓ trên mạng xã hội, chẳng hạn như NFT Whale Machi, đối tác CEHV Adam Cochran, nhà phát triển cốt lõi của Yearn banteg, v.v.

Vậy CÓ mang lại lối chơi gì mới? Cái gọi là “chỉ lên mà không rơi” chỉ là chiêu trò hay thực sự có cơ chế gì? Hãy cùng chúng tôi phân tích từng điều một trong bài viết sau đây.

Trước khi bắt đầu bài viết, trước tiên chúng ta phải làm rõ định vị cơ bản của CÓ và Đường cơ sở. Từ góc độ định vị, Baseline là giao thức quản lý thanh khoản tự động được xây dựng trên Uniswap V3, trong khi CÓ là mã thông báo đầu tiên được phát hành dựa trên Baseline.

Nói một cách đơn giản, Baseline là một giao thức. Thiết kế cơ chế mà chúng ta thảo luận đều xoay quanh Baseline. CÓ là một token (nhưng không phải là token quản trị của Baseline). Những thay đổi về giá mà chúng ta sẽ thảo luận sau đều dựa trên CÓ. .

Chỉ tăng chứ không giảm? Nó không thực sự đề cập đến giá thị trường

Dựa trên tài liệu chính thức của Baseline, ** thực sự có một tiêu chuẩn giá “chỉ tăng chứ không giảm” trong giao thức, nhưng nó không đề cập đến giá thị trường mà người dùng tiếp xúc trực tiếp mà đề cập đến khả năng của giao thức sử dụng tính thanh khoản của chính mình để Giá thấp nhất có thể hấp thụ mọi áp lực bán tiềm năng - Baseline gọi giá này là “Giá trị cơ bản”, hay gọi tắt là BLV. **

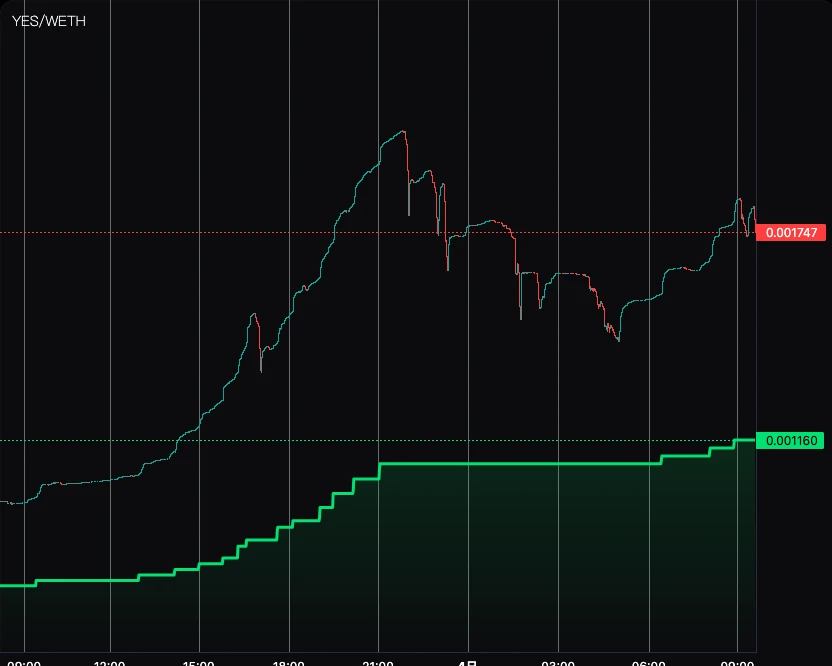

Lấy hiệu suất giá hiện tại của YES làm ví dụ, giá thị trường của nó đã trải qua những biến động lớn trong hàng chục giờ kể từ khi được tạo ra và được báo cáo tạm thời ở mức 0,001747 WETH, nhưng “giá trị cơ bản” (BLV) vẫn duy trì mức tăng Xu hướng này được báo cáo tạm thời ở mức 0,001160 WETH. Trên thực tế, có một khoảng cách giá nhất định giữa hai xu hướng này.

Vậy làm thế nào BLV có được giá trị của nó? Tính thanh khoản riêng có sẵn cho giao thức đến từ đâu?

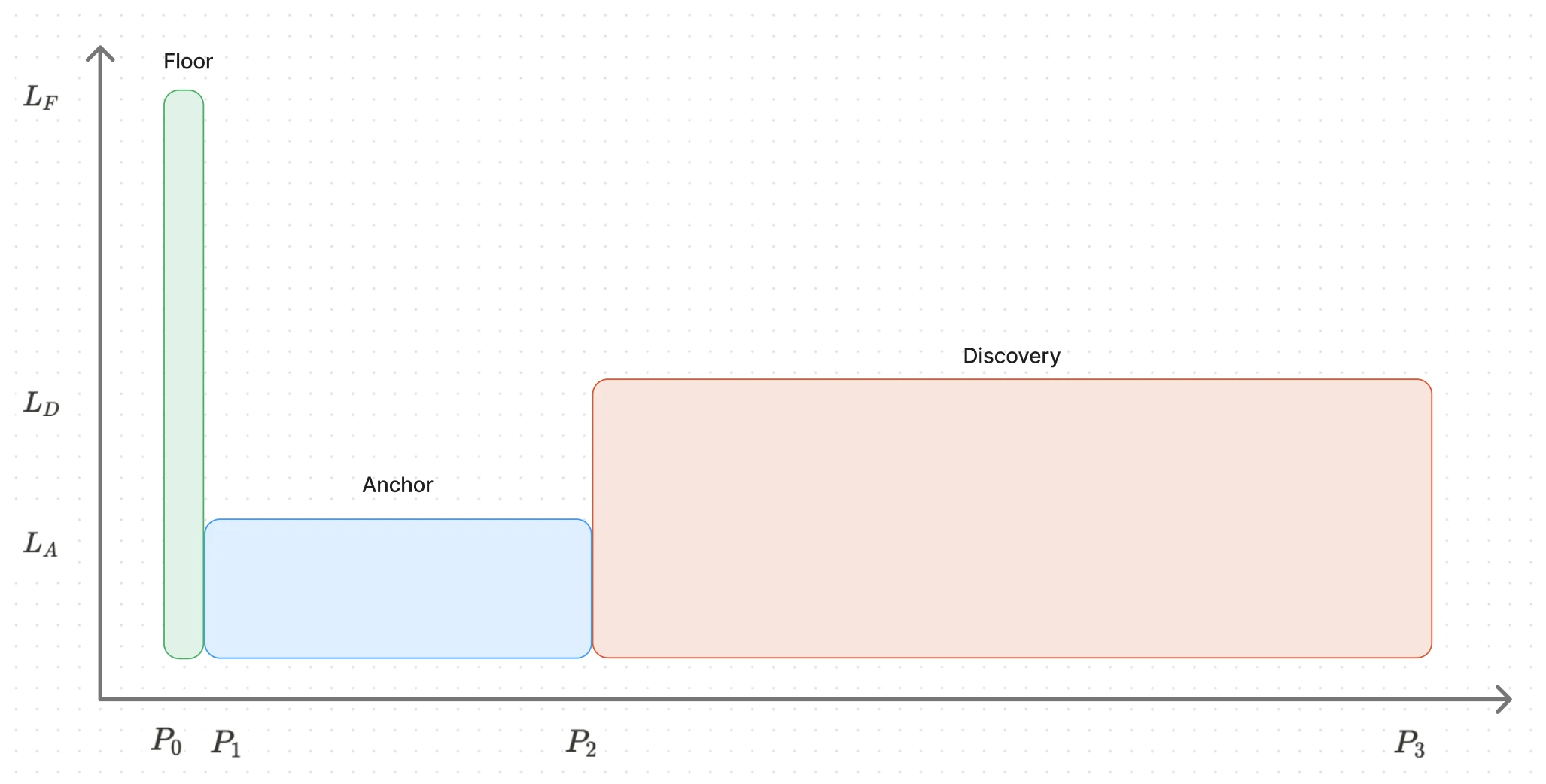

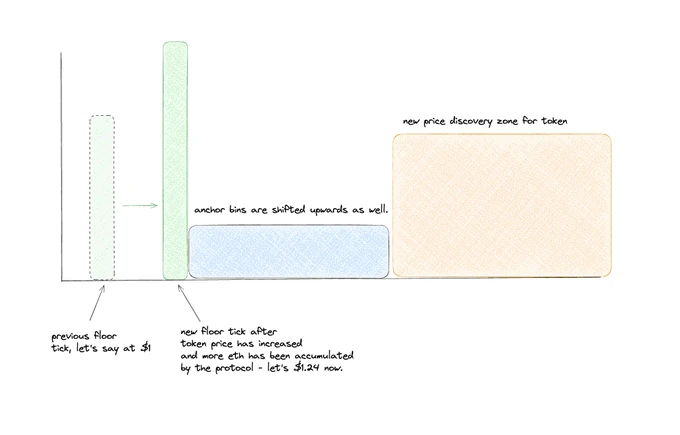

Trong thiết kế của Baseline, **khi mã thông báo dựa trên giao thức được phát hành, chiến lược tạo thị trường của Baseline sẽ tạo ra ba phạm vi tạo thị trường liên tiếp trong Uniswap V3 và giá từ thấp đến cao là “phạm vi giá sàn” (vị trí cơ sở) , “vị trí neo” (vị trí neo) và “phạm vi khám phá giá” (vị trí khám phá). **

- “Phạm vi giá sàn” chịu trách nhiệm tập trung thanh khoản dự trữ trong phạm vi giá dày đặc hơn. **Nó tồn tại để bảo vệ giá mã thông báo khi áp lực bán quy mô lớn xuất hiện. Giá thấp nhất có thể được bảo vệ trong phạm vi này là giá tương ứng. BLV của mã thông báo. **

- “Phạm vi neo” chịu trách nhiệm phân phối thanh khoản dự trữ cho một phạm vi giá tương đối rộng giữa BLV và giá thị trường **Nó tồn tại để cung cấp đủ thanh khoản cho hành vi giao dịch bình thường trên thị trường. **

- “Phạm vi khám phá giá” chịu trách nhiệm phân phối tính thanh khoản của mã thông báo mới cho một phạm vi giá rộng bắt đầu từ giá thị trường. **Nó tồn tại để thúc đẩy việc phát hiện giá tăng và phân bổ nguồn cung cấp mã thông báo mới cho thị trường. **

Nói một cách đơn giản, ý nghĩa của “phạm vi giá sàn” là xác định BLV, tức là khả năng hỗ trợ giá trị của token của giao thức; ý nghĩa của “phạm vi giá sàn” là giúp các giao dịch thông thường của người dùng suôn sẻ hơn; và “giá cả”. phạm vi khám phá" là để xác định giá trị của người dùng mới Một nơi để mua mã thông báo mới khi tham gia.

Theo mô tả của tài liệu chính thức, tính thanh khoản của Baseline được sử dụng để hợp nhất BLV đến từ thu nhập của thỏa thuận và tổng thu nhập của thỏa thuận đến từ ba khía cạnh: Thứ nhất, thông qua cơ chế phí xử lý của nhóm Uniswap V3, từ người dùng mua hàng, 1% được lấy làm thu nhập từ việc bán hàng; thứ hai, một phần thanh khoản dự trữ được khấu trừ khi phạm vi tạo lập thị trường được điều chỉnh lại thông qua chức năng dịch chuyển (xem đoạn tiếp theo để biết chi tiết); thứ ba, thu nhập từ việc tích hợp sẵn module cho vay (sẽ được đề cập ở Phần tiếp theo). **

Khi doanh thu giao thức dần dần tích lũy, Baseline sẽ tiếp tục đầu tư các khoản doanh thu này vào “phạm vi giá thấp hơn” và “phạm vi cố định” để tạo lập thị trường, từ đó liên tục cải thiện khả năng chịu áp lực bán của giao thức. Tại thời điểm này, Baseline sẽ điều chỉnh lại phạm vi tạo thị trường ba cấp của mình bằng cách thực hiện chức năng gọi là dịch chuyển khi giá mã thông báo tăng đến một ngưỡng cụ thể - “phạm vi giá đáy” sẽ tăng (BLV tăng), “phạm vi cố định” và “Phạm vi khám phá giá” cũng sẽ được tăng lên.

Tương ứng với xu hướng thực tế của YES trong hình trên, chúng ta có thể thấy BLV của nó sẽ tăng dần theo kiểu bậc thang, đây thực chất là Đường cơ sở kích hoạt chức năng dịch chuyển và tăng BLV bằng cách điều chỉnh “phạm vi giá thấp hơn”.

Cho vay tích hợp: Phép thuật “Chân trái trên chân phải”

Ngoài thiết kế nền tảng ở cấp độ tạo lập thị trường, một thiết kế quan trọng khác của Baseline là mô-đun cho vay tích hợp.

**Nếu sự đổi mới của BLV xác định giới hạn dưới của mã thông báo Cơ sở, chẳng hạn như CÓ, thì hoạt động cho vay tích hợp có thể có tác động trực tiếp hơn đến giới hạn trên của giá mã thông báo. **

Theo tài liệu chính thức của Baseline,** giao thức cho phép chủ sở hữu mã thông báo vay tài sản bằng cách sử dụng mã thông báo Baseline làm tài sản thế chấp. Vì Baseline đảm bảo “giá trị cơ bản” của mỗi token nên giao thức cho phép chủ sở hữu vay với hiệu quả sử dụng vốn cao mà không cần thiết lập cơ chế thanh lý. **

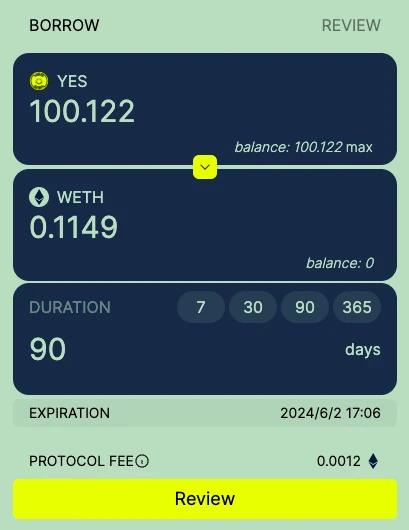

Lấy khoản vay CÓ trong hình bên dưới làm ví dụ. Đường cơ sở cho phép người dùng cho vay ETH bằng cách sử dụng CÓ làm tài sản thế chấp, thời gian cho vay tính bằng ngày và có thể là số ngày bất kỳ, ngoài ra người dùng cần thanh toán một lần hàng ngày phí 0,01095% khi mở vị thế cho vay (thu nhập giao thức đã đề cập ở trên), không cần phải chịu chi phí lãi suất khác, vị thế cho vay sẽ không gặp rủi ro thanh lý và nếu có vỡ nợ, chỉ CÓ làm tài sản thế chấp sẽ bị hủy diệt.

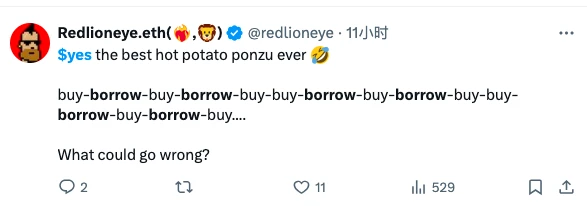

Về những gì có thể làm sau khi cho WETH vay, Baseline thậm chí còn viết trực tiếp vào cột trường hợp sử dụng trong tài liệu rằng mã thông báo (CÓ) có thể được mua lại thông qua WETH đã vay để đạt được chu kỳ đòn bẩy và mở rộng bằng cách cải thiện hiệu quả sử dụng vốn. vị trí của chính mình.

Có lẽ vì không cần lo lắng về rủi ro của chính vị thế nên một lượng lớn người dùng đã chọn thực hiện chế độ hoạt động trên.** Điều này cũng đã tạo ra một lượng lớn lệnh mua CÓ một cách đột ngột, liên tục cải thiện hiệu suất giá thị trường của mình và thỏa thuận cũng đã tăng CÓ thông qua thu nhập từ phí tích lũy.BLV. **

Lúc này, kỹ thuật “giẫm chân trái, giẫm chân phải” để vươn tới trời đã bắt đầu hình thành.

Giao thức có bị hack không?

Về Baseline, một số nghi ngờ trong cộng đồng xuất phát từ việc tiền thân của dự án, Jimbos Protocol, đã mất 4.048 ETH do một cuộc tấn công của hacker vào tháng 5 năm ngoái, khi mức giá xấp xỉ 7,5 triệu USD.

Sau đó, mặc dù Jimbos Protocol đã thông báo rằng họ đã hợp tác với các cơ quan tư pháp trong nỗ lực bắt giữ kẻ tấn công và treo giải thưởng cao khoảng 800.000 USD cho cộng đồng nhưng vẫn vô ích. Tháng 9 năm ngoái. tiền mặt.

Cũng đúng là mặc dù Baseline đã thông báo hoàn thành cuộc kiểm tra bảo mật của bên thứ ba bởi Trust Security nhưng nhiều thành viên cộng đồng vẫn nghi ngờ về tình trạng bảo mật của nó.

CÓ Tôi vẫn có thể lên xe buýt chứ?

Đánh giá từ tình hình hiện tại, tâm lý FOMO xung quanh CÓ khá nóng.

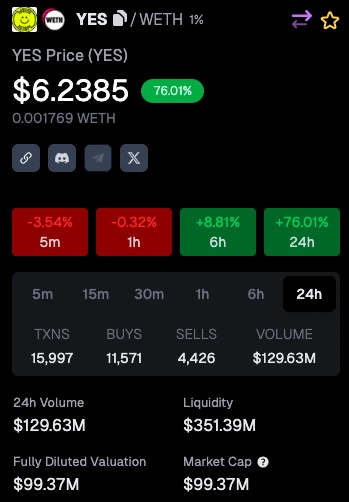

Dữ liệu thời gian thực của Gecko Terminal cho thấy YES hiện đang giao dịch ở mức 6,2385 USD, tăng 76,01% trong 24 giờ, tương ứng với giá trị thị trường là 99,37 triệu USD.

Trang web chính thức của Baseline cho thấy BLV hiện tại của YES tạm thời được niêm yết ở mức 0,00116 WETH, tương đương khoảng 4,1 đô la Mỹ. Dựa trên tính toán này, giá thị trường hiện cao hơn BLV khoảng 52%.

Xét cơ chế tạo lập thị trường phân cấp của Baseline, nếu không bán tập trung, sẽ có một khoảng cách nhất định giữa “phạm vi giá thấp hơn” và “phạm vi khám phá giá”, nên không có gì ngạc nhiên khi giá thị trường có mức chênh lệch nhất định so với BLV.

Về việc liệu chúng tôi vẫn có thể tham gia thị trường hay không, chúng tôi sẽ không đưa ra bất kỳ lời khuyên đầu tư nào. Đối với những người dùng sẵn sàng tin tưởng vào chất lượng hợp đồng mới của Baseline và muốn thử cơ chế của nó, vui lòng chú ý đến việc kiểm soát rủi ro, DYOR.