Ngày 1 tháng 7 năm 2026, thị trường tài sản toàn cầu đón nhận một tín hiệu không bất ngờ nhưng đầy ý nghĩa: Iran chính thức phủ nhận kế hoạch tổ chức cuộc gặp trực tiếp với Mỹ tại Doha. Một ngày trước đó, Tổng thống Mỹ Trump tuyên bố trên mạng xã hội rằng Iran đã đề xuất đàm phán và “cuộc gặp sẽ diễn ra vào ngày mai tại Doha”. Tuy nhiên, người phát ngôn Bộ Ngoại giao Iran Baghaie tại cuộc họp báo thường kỳ ngày 30 tháng 6 đã khẳng định rõ ràng rằng “không có kế hoạch tổ chức đàm phán ở bất kỳ cấp độ nào với Mỹ trong những ngày tới”. Cùng ngày, phía Qatar xác nhận rằng Mỹ và Iran không có kế hoạch tổ chức cuộc họp cấp cao tại Doha vào hôm đó, nhưng các cuộc đàm phán kỹ thuật giữa hai bên vẫn tiếp diễn dưới nhiều hình thức khác nhau.

Đây không chỉ đơn thuần là một sự thay đổi lịch trình ngoại giao. Sự chuyển dịch từ “cơ chế đối thoại” sang “cơ chế đối đầu có điều kiện” đồng nghĩa với việc thị trường toàn cầu đang bước vào “chu kỳ bế tắc cấu trúc” từ “xung đột địa chính trị có thể đàm phán” – rủi ro không còn phụ thuộc đơn thuần vào leo thang sự kiện, mà phụ thuộc nhiều hơn vào sự bất ổn định kéo dài do chính “sự thất bại của ngoại giao” gây ra. Phân tích từ ba khía cạnh: thứ nhất, bế tắc ngoại giao Mỹ-Iran tái cấu trúc logic định giá phần bù rủi ro của thị trường dầu thô như thế nào; thứ hai, biến động giá dầu tác động đến thị trường tài sản mã hóa thông qua kênh thanh khoản vĩ mô ra sao; thứ ba, dưới sự chuyển đổi cấu trúc này, phản ứng cụ thể và tín hiệu dòng vốn của thị trường Bitcoin, Ethereum và stablecoin.

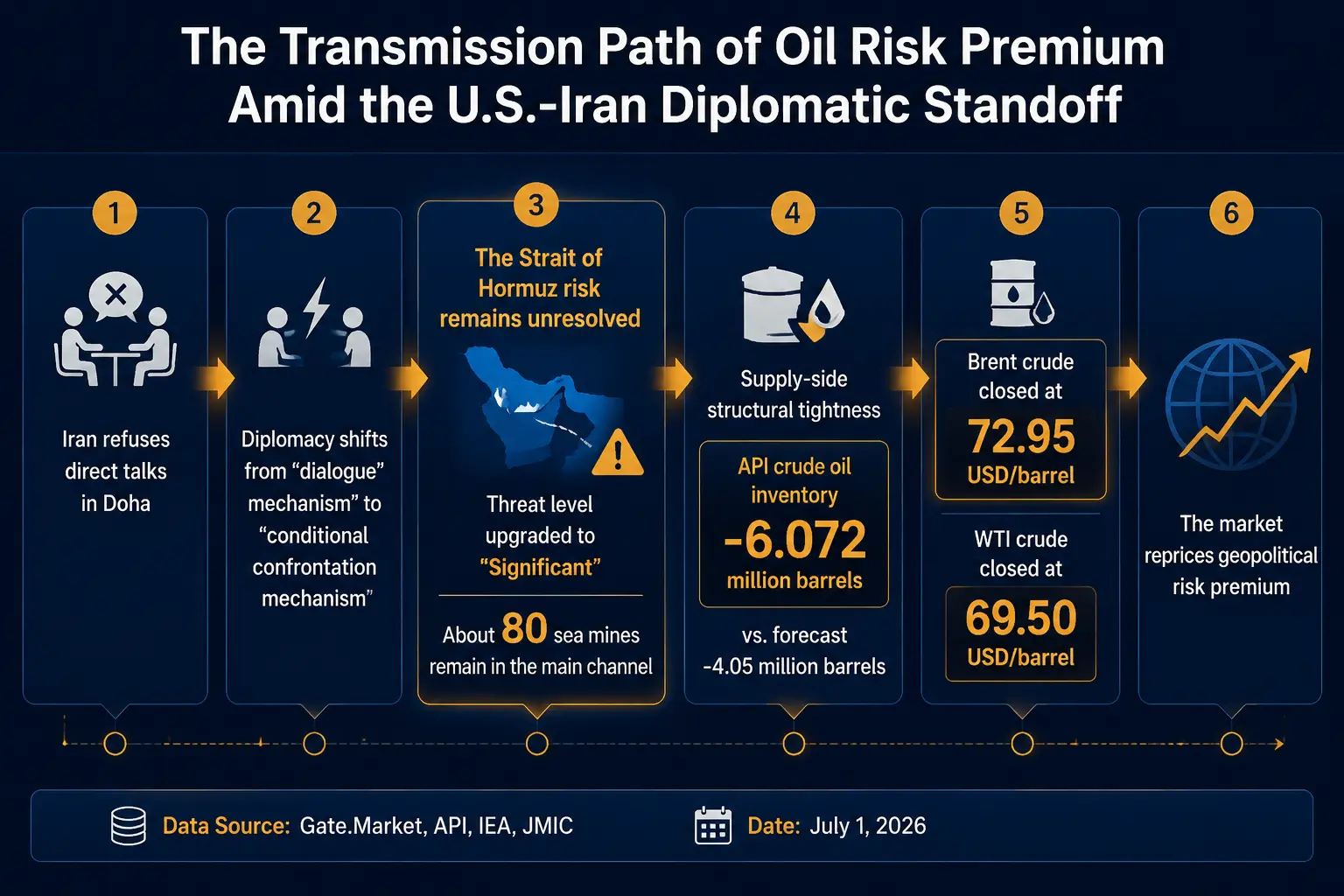

Iran từ chối cuộc gặp tại Doha: Ngoại giao từ “đối thoại” chuyển sang “đối đầu có điều kiện”

Bản thân mốc thời gian của sự kiện đã tạo thành một tín hiệu thị trường quan trọng.

Ngày 29 tháng 6, Trump tuyên bố trên mạng xã hội rằng Iran đã đề xuất đàm phán, “cuộc gặp sẽ diễn ra vào ngày mai tại Doha”. Cùng ngày, CNN dẫn lời hai quan chức Mỹ đưa tin rằng đặc phái viên của Tổng thống Mỹ, Witkoff, đang trên đường đến Doha. Tuy nhiên, phía Iran ngay trong ngày 29 tháng 6 đã tuyên bố sẽ không tổ chức đàm phán ở bất kỳ cấp độ nào với Mỹ trong những ngày tới. Ngày 30 tháng 6, người phát ngôn Bộ Ngoại giao Iran Baghaie tại cuộc họp báo thường kỳ đã phủ nhận rõ ràng hơn về kế hoạch tổ chức bất kỳ cuộc gặp cấp nào với Mỹ trong thời gian tới.

Điều đáng chú ý không chỉ là bản thân “sự từ chối”, mà còn là logic điều kiện đằng sau sự từ chối. Baghaie cho biết, ngày 1 tháng 7 Iran có thể thảo luận với Qatar về việc thực hiện bản ghi nhớ, bao gồm các điều khoản giải phóng tài sản bị phong tỏa của Iran. Và thời điểm khởi động đàm phán cuối cùng với Mỹ phụ thuộc vào việc thực hiện các điều khoản thứ nhất, thứ năm, thứ mười và thứ mười một của bản ghi nhớ. Nói cách khác, Iran coi việc thực hiện các điều khoản cụ thể như “giải phóng tài sản” là tiền đề để tiến vào đối thoại trực tiếp.

Trong khi đó, sau khi đặc phái viên Mỹ Witkoff và con rể của Trump, Kushner, đến Doha, họ chỉ gặp gỡ các bên trung gian như Thủ tướng kiêm Bộ trưởng Ngoại giao Qatar, chứ không tiếp xúc trực tiếp với phái đoàn Iran. Người phát ngôn Bộ Ngoại giao Qatar cho biết, các tiếp xúc trong tương lai chỉ giới hạn ở cấp kỹ thuật. Phía Mỹ có cái nhìn tích cực về các cuộc thảo luận tại Doha, nhưng các cuộc đàm phán kỹ thuật vẫn đang được tiến hành.

Đặc điểm cốt lõi của cục diện này nằm ở chỗ: ngoại giao đã chuyển từ cơ chế đối thoại “hai bên ngồi lại với nhau để nói chuyện” sang cơ chế đối đầu có điều kiện “trước tiên anh đáp ứng điều kiện của tôi, sau đó tôi mới xem xét đàm phán”. Các nhà phân tích cho rằng, hiện tại ý chí đàm phán chính trị giữa Mỹ và Iran vẫn còn nhưng thiếu lòng tin, việc thúc đẩy tiến trình chính trị gặp một số khó khăn. Đối với thị trường toàn cầu, trạng thái “độ đàn hồi đàm phán thấp” này đồng nghĩa với việc thời gian giải quyết xung đột bị kéo dài, và sự bất ổn định chuyển từ “sự kiện một lần” thành “trạng thái liên tục”.

Thị trường dầu thô: Định giá lại phần bù rủi ro đang diễn ra

Sự bế tắc ngoại giao Mỹ-Iran tác động trực tiếp và nhanh chóng đến thị trường dầu thô, nhưng biến động trong ngày rõ rệt.

Dữ liệu từ Gate cho thấy, tính đến ngày 1 tháng 7 năm 2026, hợp đồng tương lai dầu Brent ở mức 72,77 USD/thùng, giảm 1,45% trong 24 giờ, biên độ dao động trong ngày 72,76-74,84 USD; hợp đồng tương lai dầu WTI ở mức 69,33 USD/thùng, giảm 1,92% trong 24 giờ, biên độ dao động trong ngày 69,31-71,64 USD.

Từ nhiều nguồn dữ liệu thị trường xác minh chéo, giá giao ngay/thanh toán cơ sở, dầu Brent đóng cửa ở mức 72,95 USD/thùng, dầu WTI ở mức 69,50 USD/thùng. Đầu phiên giao dịch châu Á, Brent đã tăng 0,45% lên 73,28 USD/thùng, WTI tăng 0,49% lên 69,84 USD/thùng; trong phiên tiếp tục tăng lên mức cao nhất là Brent 73,45 USD (+0,69%), WTI 70,13 USD (+0,91%). Đáng chú ý, hợp đồng tương lai dầu WTI trong quý vừa qua đã ghi nhận mức giảm hàng quý lớn nhất kể từ đầu năm 2020.

Sơ đồ truyền dẫn từ địa chính trị đến phần bù rủi ro dầu thô

Phản ứng của giá dầu này không xuất phát từ sự thay đổi đột ngột của các yếu tố cơ bản cung-cầu, mà là thị trường đang định giá lại phần bù rủi ro địa chính trị.

Logic lớp thứ nhất: Rủi ro eo biển Hormuz vẫn chưa được giải tỏa. Eo biển Hormuz đảm nhận khoảng 20% khối lượng vận chuyển dầu bằng đường biển toàn cầu. Mặc dù vận chuyển đã dần phục hồi sau xung đột, nhưng rủi ro chưa tan biến. Trung tâm Thông tin Hàng hải Liên hợp (JMIC) do Mỹ dẫn đầu đã nâng mức đe dọa an ninh hàng hải tại eo biển Hormuz từ “trung bình” lên “đáng kể” (substantial), với lý do là các vụ tấn công tàu thương mại và mối đe dọa liên tục từ thủy lôi, bom mìn chưa nổ. Báo cáo đánh giá mới nhất của Tổ chức Hàng hải Quốc tế (IMO) cho thấy, luồng chính truyền thống của eo biển vẫn còn khoảng 80 quả thủy lôi, việc khôi phục hoàn toàn hoạt động thông thương bình thường dự kiến mất vài tuần. Ngày 26 tháng 6, Iran cảnh báo rằng việc đi qua eo biển Hormuz “chỉ cho phép” thông qua các tuyến đường do Tehran chỉ định. Lực lượng Vệ binh Cách mạng Iran đã thông báo với các bên hòa giải rằng nếu không đạt được sự đảm bảo về quyền kiểm soát duy nhất của Iran đối với eo biển Hormuz trong các cuộc đàm phán tại Doha, họ sẽ đóng cửa tuyến đường này một lần nữa. Iran cũng nhấn mạnh rằng điều khoản về tự do đi lại qua eo biển trong bản ghi nhớ “chỉ có hiệu lực trong 60 ngày”, và Iran “trong mọi trường hợp sẽ không từ bỏ quyền lợi của mình đối với eo biển Hormuz”. Phó Tổng thống Mỹ Vance thì khẳng định rõ ràng “hoàn toàn tự tin rằng eo biển Hormuz sẽ duy trì tự do hàng hải và không phát sinh thêm chi phí”. Sự khác biệt về lập trường giữa hai bên về vấn đề này vẫn chưa được thu hẹp, và các thỏa thuận thể chế về việc đi qua eo biển vẫn ở trong tình trạng không chắc chắn.

Logic lớp thứ hai: Cơ cấu phía cung tương đối thắt chặt. Dữ liệu từ Viện Dầu khí Mỹ (API) cho thấy, trong tuần kết thúc ngày 26 tháng 6, tồn kho dầu thô của Mỹ giảm 6,072 triệu thùng, vượt mức giảm dự kiến của thị trường là 4,05 triệu thùng. Xu hướng giảm tồn kho tiếp diễn cung cấp hỗ trợ đáy cho giá dầu. Cơ quan Năng lượng Quốc tế (IEA) trước đó đã cảnh báo rằng thị trường dầu toàn cầu có thể bước vào “vùng đỏ” vào tháng 7-8 năm 2026, đối mặt với nguy cơ thiếu hụt nguồn cung nghiêm trọng. IEA dự báo năm 2026 thế giới sẽ phải đối mặt với khoảng trống cung cấp dầu là 1,78 triệu thùng/ngày.

Logic lớp thứ ba: Sự chuyển hướng của kỳ vọng từ các nhà phân tích. Khảo sát của Reuters công bố ngày 1 tháng 7 cho thấy, các nhà phân tích lần đầu tiên kể từ khi chiến tranh Iran nổ ra đã hạ dự báo giá dầu năm 2026, chấm dứt xu hướng tăng kéo dài năm tháng liên tiếp trước đó. Bối cảnh của việc hạ dự báo này là việc eo biển Hormuz mở cửa trở lại đã làm giảm bớt lo ngại của thị trường về sự gián đoạn nguồn cung kéo dài. Tuy nhiên, thông tin Iran từ chối cuộc gặp trực tiếp có nghĩa là sự “giảm bớt” này có thể mong manh và có thể đảo ngược.

Tổng hợp lại, giá dầu đang chuyển từ “điều khiển theo chu kỳ” sang “cộng hưởng giữa điều khiển sự kiện và rủi ro cấu trúc”. Dầu Brent trong quý hai đã giảm khoảng 45 USD/thùng, mức giảm hàng quý lớn nhất kể từ cuộc khủng hoảng tài chính năm 2008. Bản thân mức giảm khổng lồ này có nghĩa là thị trường trong quý hai đã định giá một mức độ đáng kể của việc loại bỏ rủi ro địa chính trị. Và sau sự kiện Iran từ chối cuộc gặp ngày 1 tháng 7, sự phục hồi của giá dầu, mặc dù mức tăng có hạn, nhưng tín hiệu hướng rõ ràng – phần bù rủi ro đang được định giá lại, và quá trình này có thể kéo dài suốt cả quý ba. Các nhà phân tích của MUFG cho biết: “Triển vọng đạt được thỏa thuận Mỹ-Iran bền vững đang được cải thiện, tiếp tục làm giảm bớt lo ngại về nguồn cung.” Tuy nhiên, “vẫn còn sự không chắc chắn về các vấn đề then chốt bao gồm chương trình hạt nhân của Iran và quyền tài phán tương lai đối với eo biển Hormuz, điều này có thể làm phức tạp các cuộc đàm phán trong thời gian ngừng bắn liên tục”.

Thị trường mã hóa: Truyền dẫn vĩ mô và thay đổi cấu trúc vốn

Sự tác động của giá dầu tăng lên tài sản mã hóa không tuyến tính, mà diễn ra thông qua các kênh thanh khoản vĩ mô.

Chuỗi truyền dẫn như sau: Giá dầu tăng đẩy lạm phát kỳ vọng tăng → Kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao kéo dài → Thanh khoản USD thắt chặt → Định giá tài sản rủi ro chịu áp lực. Đồng thời, bản thân sự bất ổn định địa chính trị cũng kích hoạt nhu cầu trú ẩn an toàn, và Bitcoin trong khuôn khổ này thể hiện tính chất kép: “tài sản phòng hộ vĩ mô” và “tài sản nhạy cảm với thanh khoản” – hai lực lượng thường xuyên tác động qua lại lẫn nhau.

Bitcoin: Trạng thái chịu áp lực dưới cấu trúc hai tính chất. Tính đến ngày 1 tháng 7 năm 2026, Bitcoin (BTC) ở mức 58.706,1 USD, giảm 1,17% trong 24 giờ, giảm 7,63% trong 7 ngày, giảm 10,73% trong 30 ngày. Trong phiên giao dịch châu Á, Bitcoin đã giảm 1,5% xuống 57.742 USD, mức thấp nhất kể từ ngày 17 tháng 9 năm 2024. Bitcoin đã giảm hơn 50% so với mức cao nhất mọi thời đại trên 126.000 USD vào tháng 10 năm 2025. Mức giảm trong quý hai của Bitcoin gần hai con số phần trăm, trong khi cùng kỳ chỉ số S&P 500 tăng khoảng 14%, Nasdaq 100 tăng khoảng 25%. Sự phân hóa giữa cổ phiếu và tiền mã hóa này cho thấy, tài sản mã hóa hiện đang chịu ảnh hưởng nhiều hơn từ động thái thanh khoản/vị thế của chính nó và áp lực xuyên tài sản vĩ mô, chứ không đơn giản là đi theo beta của cổ phiếu.

Sự sụt giảm của Bitcoin được thúc đẩy bởi sự bất ổn định kinh tế vĩ mô và tâm lý ngại rủi ro rộng hơn, chứ không phải do sự xấu đi cơ bản của bản thân tài sản. Ngân hàng Citigroup ngày 1 tháng 7 đã hạ dự báo giá của Bitcoin và Ethereum, chỉ ra rằng dòng tiền ETF tiếp tục chảy ra là một trong những yếu tố chính. Trong kịch bản bi quan (bear case), Citigroup hạ mục tiêu giá Bitcoin trong năm tới xuống 53.000 USD, và Ethereum xuống 1.094 USD. Kỳ vọng về lãi suất “cao hơn lâu hơn” của Mỹ, đồng USD mạnh, và hiệu ứng hút vốn liên tục từ các lĩnh vực như AI, đã cùng nhau khiến các tổ chức giảm mức độ tiếp xúc với tài sản rủi ro.

Về thị trường quyền chọn, quyền chọn bán tích lũy khối lượng mở đáng kể trong vùng 58.000 đến 55.000 USD, có thể hình thành các “điểm hấp dẫn” về giá trước khi đáo hạn. Nhu cầu bảo vệ giảm giá trên thị trường tăng lên, đặc biệt là nhu cầu rõ rệt đối với quyền chọn bán Bitcoin đáo hạn tháng 7 với giá thực hiện 55.000 đến 58.000 USD.

Ethereum và altcoin: Hiệu ứng khuếch đại beta. Ethereum (ETH) ở mức 1.574,94 USD, giảm 0,84% trong 24 giờ, giảm 7,38% trong 7 ngày, giảm 20,92% trong 30 ngày, mức giảm từ đỉnh năm lớn hơn đáng kể so với Bitcoin. Ethereum đã giảm xuống mức thấp nhất kể từ tháng 9 năm 2024. Là tài sản beta cao, altcoin thường đối mặt với mức giảm lớn hơn trong bối cảnh bất ổn vĩ mô do địa chính trị gây ra.

Stablecoin: Ánh xạ trên chuỗi của nhu cầu trú ẩn an toàn. Dữ liệu trên chuỗi cho thấy, dòng stablecoin đổ vào các sàn giao dịch tập trung đang tăng tốc. Theo giám sát của các nhà phân tích on-chain, tính đến ngày 1 tháng 7, khoảng 770 triệu USD stablecoin (USDC và USDT) từ đợt huy động vốn công khai của Pump.fun đã chảy vào các sàn giao dịch tập trung. Dữ liệu từ Santiment cũng cho thấy, trong 24 giờ qua, các địa chỉ cá voi đã chuyển một lượng lớn ETH, stETH, cũng như các stablecoin như Ripple USD, Ethena USDe và Global Dollar USDG vào các sàn giao dịch tập trung.

Dòng stablecoin vào sàn thường được hiểu là tín hiệu vốn chuẩn bị vào lệnh. Nhưng trong bối cảnh hiện tại với sự bất ổn định địa chính trị và áp lực vĩ mô cùng tồn tại, hiện tượng này có thể phản ánh đồng thời hai động cơ: một phần vốn tìm kiếm cơ hội vào lệnh trong biến động, phần còn lại sử dụng stablecoin để phân bổ trú ẩn. Dù hiểu theo cách nào, bản thân dòng stablecoin chảy vào là một chỉ báo khách quan về mức độ hoạt động và sự quan tâm vốn của thị trường.

Tín hiệu cấu trúc từ thị trường phái sinh. Độ lệch quyền chọn vẫn âm, cho thấy thị trường định giá rủi ro giảm giá chiếm ưu thế. Mức ngụ ý ở mức cao, tương ứng với mức bù rủi ro giảm giá gần hạn cao hơn. Điều này cho thấy thị trường không coi cú sốc địa chính trị hiện tại là một sự kiện một lần, mà đang liên tục chú ý đến các rủi ro hệ thống tiềm ẩn. Một số phân tích cho rằng, “sự chuyển đổi cơ chế định giá” do địa chính trị gây ra vẫn chưa được hấp thụ hoàn toàn trên thị trường giao ngay, và giá trị độ lệch âm hiện tại không chỉ là biểu hiện của tâm lý, mà còn là cảnh báo sớm về rủi ro thanh khoản trong tương lai.

Sơ đồ liên kết giữa truyền dẫn vĩ mô và tài sản mã hóa

Kết luận về cấu trúc thị trường: Bước vào chu kỳ vĩ mô căng thẳng do địa chính trị dẫn dắt

Tổng hợp các phân tích trên, có thể đưa ra một phán đoán cấu trúc về thị trường:

Định giá tài sản toàn cầu đang bước vào một “chu kỳ vĩ mô căng thẳng do địa chính trị dẫn dắt” (geopolitics-driven macro regime).

Phán đoán này dựa trên ba sự kiện tương hỗ xác nhận sau:

Thứ nhất, rủi ro địa chính trị chuyển từ “loại sự kiện” sang “loại trạng thái”. Ngoại giao Mỹ-Iran trượt từ cơ chế đối thoại sang cơ chế đối đầu có điều kiện, không phải là một sự kiện một lần, mà là một trạng thái liên tục. Iran phụ thuộc việc khởi động đàm phán cuối cùng vào việc thực hiện các điều khoản cụ thể của bản ghi nhớ; Israel từ chối rút quân khỏi “vùng an toàn” ở miền Nam Lebanon; Iran cảnh báo sẽ “không do dự” thực hiện các biện pháp đáp trả nếu thỏa thuận ngừng bắn bị vi phạm. Những yếu tố này cùng nhau tạo thành một môi trường địa chính trị có độ đàn hồi đàm phán thấp, với thời gian kéo dài có thể vượt xa kỳ vọng ban đầu của thị trường.

Thứ hai, việc định giá lại phần bù rủi ro của thị trường năng lượng có tính bền vững. IEA cảnh báo quý ba có thể đối mặt với tình trạng thiếu hụt nguồn cung lịch sử; tồn kho dầu thô của Mỹ tiếp tục giảm; mức đe dọa tại eo biển Hormuz vẫn ở mức “đáng kể”; luồng chính của eo biển còn khoảng 80 quả thủy lôi. Những ràng buộc từ phía cung này có nghĩa là phần bù rủi ro địa chính trị của giá dầu sẽ không biến mất nhanh chóng chỉ vì một tuyên bố ngoại giao, mà sẽ tồn tại liên tục trong suốt quý ba.

Thứ ba, thị trường mã hóa đang thích ứng với môi trường định giá mới. Nhu cầu quyền chọn bán cao; stablecoin đổ vào sàn giao dịch với quy mô lớn; Bitcoin giảm xuống mức thấp nhất trong 21 tháng. Các tín hiệu này cùng chỉ ra một thực tế: những người tham gia thị trường đang định giá cho sự bất ổn định liên tục, chứ không phải cho một cú sốc một lần.

Đối với những người tham gia thị trường mã hóa, điều này có nghĩa là các chiến lược truyền thống như “mua và nắm giữ” hoặc “đơn thuần theo dõi dữ liệu vĩ mô” có thể cần được đánh giá lại. Trong chu kỳ căng thẳng do địa chính trị dẫn dắt, tầm quan trọng của các công cụ quản lý rủi ro và chiến lược phòng hộ sẽ trở nên nổi bật hơn, trong khi giá trị phân bổ của stablecoin và chức năng bảo vệ của chiến lược quyền chọn sẽ trở nên quan trọng hơn. Trong bối cảnh thị trường toàn cầu chuyển từ “xung đột địa chính trị có thể đàm phán” sang “chu kỳ bế tắc cấu trúc”, rủi ro không còn phụ thuộc vào leo thang sự kiện, mà phụ thuộc vào sự tiến hóa liên tục của chính “sự thất bại của ngoại giao”.

Tổng kết

Việc Iran từ chối cuộc gặp trực tiếp tại Doha, nhìn bề ngoài là một điều chỉnh lịch trình ngoại giao, nhưng thực chất đánh dấu sự trượt dốc của quan hệ Mỹ-Iran từ “cơ chế đối thoại” sang “cơ chế đối đầu có điều kiện” – một chu kỳ địa chính trị mới với độ đàn hồi đàm phán thấp đang hình thành. Dầu Brent sau khi trải qua mức giảm lịch sử 45 USD/thùng trong quý hai, đã quay trở lại mức 73 USD vào ngày 1 tháng 7; 80 quả thủy lôi còn sót lại ở eo biển Hormuz, lập trường cứng rắn của Iran về quyền kiểm soát eo biển, cũng như sự khác biệt cơ bản giữa Mỹ và Iran về vấn đề hạt nhân và giải phóng tài sản, cùng nhau tạo thành cơ sở cấu trúc cho việc định giá lại phần bù rủi ro.

Trong khi đó, thị trường mã hóa đang chịu áp lực kép từ thanh khoản vĩ mô: giá dầu tăng củng cố kỳ vọng lạm phát và lãi suất cao, thanh khoản USD thắt chặt gây áp lực lên định giá tài sản rủi ro. Bitcoin giảm xuống mức thấp nhất trong 21 tháng, Ethereum giảm hơn 20% trong 30 ngày, trong khi stablecoin tăng tốc chảy vào các sàn giao dịch tập trung, phản ánh tâm lý phức tạp của vốn thị trường giữa trú ẩn an toàn và chờ đợi cơ hội.

Định giá tài sản toàn cầu đang bước vào một chu kỳ căng thẳng do địa chính trị dẫn dắt. Trong chu kỳ này, bản thân sự thất bại của ngoại giao đã trở thành nguồn rủi ro cốt lõi nhất, và thời gian kéo dài cũng như lộ trình tiến hóa của nó sẽ ảnh hưởng sâu sắc đến logic định giá của dầu thô và tài sản mã hóa trong nửa cuối năm.

FAQ

1. Tác động của việc Iran từ chối cuộc gặp tại Doha lên giá dầu thô sẽ kéo dài bao lâu?

Thời gian tác động phụ thuộc vào độ dài của sự bế tắc ngoại giao Mỹ-Iran. Hiện tại, hai bên đang mắc kẹt xoay quanh “việc thực hiện các điều kiện” (giải phóng tài sản và các vấn đề an ninh khu vực), trong khi IEA cảnh báo quý ba có thể xuất hiện khoảng trống cung cấp 1,78 triệu thùng/ngày. Chừng nào các thỏa thuận thể chế về eo biển Hormuz chưa được xác định cuối cùng – bao gồm quyền kiểm soát mà Iran yêu sách, phí qua eo mà Mỹ phản đối, và tiến độ rà phá khoảng 80 quả thủy lôi – thì phần bù rủi ro khó có thể biến mất hoàn toàn. Cho đến khi Washington và Tehran đạt được một thỏa thuận mới, thị trường sẽ duy trì trạng thái chờ đợi.

2. Tại sao Bitcoin vừa được coi là tài sản trú ẩn an toàn vừa chịu áp lực giảm giá trong thời điểm căng thẳng địa chính trị?

Bitcoin có tính chất kép: “tài sản phòng hộ vĩ mô” và “tài sản nhạy cảm với thanh khoản”. Khi rủi ro địa chính trị gia tăng, một phần vốn coi Bitcoin là vàng kỹ thuật số để trú ẩn; nhưng giá dầu tăng đẩy lạm phát kỳ vọng tăng, củng cố kỳ vọng Fed duy trì lãi suất cao, dẫn đến thanh khoản USD thắt chặt, gây áp lực lên tất cả các tài sản rủi ro. Hai lực lượng này tác động đồng thời, tạo ra cục diện giằng co trong giá Bitcoin. Ngân hàng Citigroup ngày 1 tháng 7 đã hạ mục tiêu giá Bitcoin trong năm tới xuống 53.000 USD, phản ánh áp lực liên tục từ phía vĩ mô.

3. Dòng stablecoin chảy vào sàn giao dịch là tín hiệu tăng giá hay giảm giá?

Dòng stablecoin vào sàn thường được hiểu là tín hiệu vốn chuẩn bị vào lệnh. Nhưng trong bối cảnh hiện tại với sự bất ổn định địa chính trị và áp lực vĩ mô cùng tồn tại, hiện tượng này có thể phản ánh đồng thời hai động cơ: một phần vốn tìm kiếm cơ hội vào lệnh ở mức giá thấp, phần còn lại sử dụng stablecoin để phân bổ trú ẩn. Dữ liệu ngày 1 tháng 7 cho thấy, riêng Pump.fun đã có khoảng 770 triệu USD stablecoin chảy vào CEX. Cả hai cách hiểu đều có cơ sở hợp lý, điểm mấu chốt là liệu sau đó có chuyển thành hành vi mua thực tế hay không.

4. “Chu kỳ vĩ mô căng thẳng do địa chính trị dẫn dắt” là gì?

Đó là giai đoạn cấu trúc khi định giá tài sản toàn cầu bước vào trạng thái mà các sự kiện địa chính trị trở thành yếu tố dẫn dắt chính và sự bất ổn định duy trì ở mức cao. Các đặc điểm cốt lõi bao gồm: ngoại giao chuyển từ “cơ chế đối thoại” sang “cơ chế đối đầu có điều kiện”; phần bù rủi ro thị trường năng lượng tồn tại liên tục; thị trường mã hóa đối mặt với áp lực kép từ thanh khoản vĩ mô và bất ổn địa chính trị. Trong chu kỳ này, tầm quan trọng của các công cụ quản lý rủi ro và chiến lược phòng hộ sẽ trở nên nổi bật hơn.

5. Trong môi trường hiện tại, nhà đầu tư mã hóa nên tập trung vào những chỉ báo nào?

Khuyến nghị tập trung vào ba khía cạnh: vĩ mô, chú ý đến biến động giá dầu và thay đổi tồn kho dầu thô Mỹ (dữ liệu API cho thấy trong tuần kết thúc ngày 26 tháng 6, tồn kho giảm 6,072 triệu thùng); thị trường mã hóa, chú ý đến độ lệch quyền chọn, khối lượng mở quyền chọn bán và dòng tiền ETF (Citi chỉ ra dòng tiền ETF chảy ra liên tục là nguồn áp lực chính); dòng vốn, chú ý đến quy mô dòng stablecoin vào sàn – dữ liệu ngày 1 tháng 7 cho thấy các địa chỉ cá voi đang tăng tốc chuyển nhiều loại stablecoin vào CEX. Ba loại chỉ báo này cùng nhau tạo thành khung giám sát sự truyền dẫn từ rủi ro địa chính trị đến thị trường mã hóa.