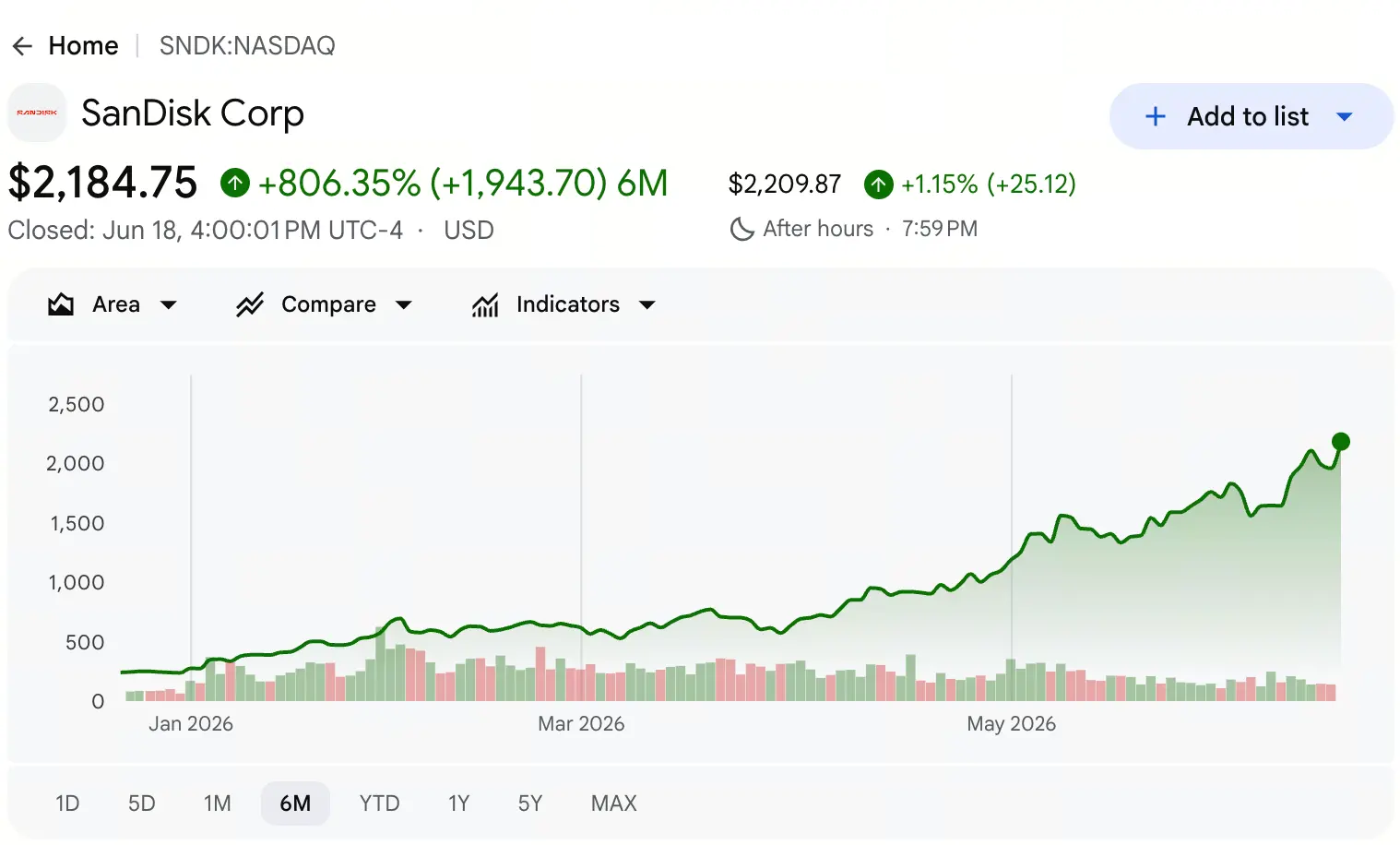

Tháng 6 năm 2026, giới đầu tư toàn cầu tiếp tục dồn sự chú ý vào lĩnh vực chip lưu trữ. Theo dữ liệu từ bảng giá cổ phiếu Gate, SanDisk (SNDK) đóng cửa vào thứ Sáu tuần trước ở mức 2.183 USD, tăng 11,3% trong phiên giao dịch, đạt mức cao nhất trong ngày 2.191 USD, qua đó lập lại kỷ lục lịch sử.

Con số này có ý nghĩa gì? Hãy kéo mốc thời gian về tháng 4 năm 2025: giá cổ phiếu SanDisk từng rơi xuống đáy 27,89 USD. Từ 27,89 USD lên 2.191 USD, trong vòng 14 tháng, mức tăng tích lũy đạt hơn 77 lần. Tính đến ngày 18 tháng 6, vốn hóa thị trường của SanDisk đã vượt 320 tỷ USD, với P/E (TTM) khoảng 69 lần.

Khi một cổ phiếu trong thời gian ngắn đạt bước nhảy về giá quy mô lớn như vậy, thị trường tất yếu sẽ đặt cùng một câu hỏi: trần định giá của SanDisk nằm ở đâu?

Câu hỏi này không có đáp án đơn giản. Để trả lời, cần nhìn xuyên qua lớp vỏ giá cả, đi vào nền tảng mang tính cấu trúc của ngành chip lưu trữ—từ “lợi ích theo cơ chế” khi tách tài sản, tới sự mất cân đối cung-cầu do AI thúc đẩy, rồi đến sự thay đổi về chất của dữ liệu tài chính và sự phân hóa cực đoan trong tâm lý thị trường.

Tách ra độc lập đã kích hoạt việc định giá lại giá trị của SanDisk như thế nào?

SanDisk không phải là một công ty khởi nghiệp. Tiền thân của hãng là một trong những “người tiên phong” về công nghệ bộ nhớ flash toàn cầu được thành lập từ năm 1988, và đến năm 2016 bị Western Digital mua lại toàn bộ với giá khoảng 19 tỷ USD. Hơn 8 năm sau đó, SanDisk tồn tại như một bộ phận mảng flash của Western Digital, khiến giá trị bị “chìm” trong báo cáo tài chính của một tập đoàn tích hợp. Năm 2022, Elliott Management đã công khai đề xuất tách bạch mảng HDD và NAND, cho rằng logic định giá của hai nhóm tài sản có sự khác biệt căn bản; việc vận hành lẫn trong cùng một cấu trúc đã làm cả hai bên bị định giá thấp trên thị trường.

Ngày 21 tháng 2 năm 2025, việc tách bạch chính thức hoàn tất. Western Digital phân phối cho cổ đông khoảng 80,1% cổ phần lưu hành của SanDisk theo tỷ lệ 3:1; SanDisk niêm yết độc lập trên Nasdaq với mã cổ phiếu SNDK. Cùng năm tháng 11, SanDisk được đưa vào chỉ số S&P 500.

Cơ chế giải phóng giá trị cốt lõi của việc tách ra nằm ở chỗ: khi mảng flash được tách khỏi cấu trúc báo cáo lãi/lỗ của mảng HDD, thị trường có thể định giá bằng mô hình định giá của một nhà cung cấp NAND thuần túy, thay vì bị kéo xuống bởi việc chiết khấu của một doanh nghiệp tích hợp. Khoảng một năm sau khi tách, vốn hóa của SanDisk đã vượt lại Western Digital, với mức chênh hơn 40 tỷ USD.

Sự thay đổi mang tính cấu trúc này chính là điều kiện tiên quyết về định giá tài sản ở đáy của đợt tăng hiện tại. Việc SanDisk tăng không phải câu chuyện “khởi nghiệp từ con số không”, mà là quá trình một tài sản trưởng thành quay về giá trị hợp lý sau nhiều năm bị định giá sai nhờ tái cấu trúc thể chế.

Thời đại AI vì sao khiến “năng lực lưu trữ” vượt “năng lực tính toán”?

Nếu việc tách bạch là “van” giải phóng giá trị, thì bùng nổ nhu cầu AI chính là động cơ đẩy giá vọt lên.

Một thay đổi nhận thức cốt lõi trên thị trường là: nút thắt của AI đang chuyển từ “compute” sang “storage”. Khi sự chú ý của thị trường vẫn tập trung cao vào các chip tính toán như GPU, một logic công nghiệp sâu hơn đang hình thành—trong kỷ nguyên AI inference, tính khan hiếm của lưu trữ đang vượt qua tính khan hiếm của tính toán.

Ở phía nhu cầu, các máy chủ AI có nhu cầu dung lượng lưu trữ vượt xa các kiến trúc truyền thống. Lượng flash NAND sử dụng trong một máy chủ AI nhiều hơn ít nhất 3 lần so với máy chủ truyền thống. Quan trọng hơn, cấu trúc nhu cầu đã biến đổi: các nhà cung cấp cloud hàng đầu như Amazon, Microsoft, Google đã khóa trước năng lực lưu trữ cho cả năm 2027, thậm chí bắt đầu triển khai hạn ngạch cung cấp cho năm 2028. Khách hàng doanh nghiệp không còn điều chỉnh nhịp mua hàng theo biến động giá; họ ưu tiên khóa năng lực để đảm bảo việc bàn giao “compute”—qua đó phá vỡ tận gốc vòng lặp chu kỳ trước đây kiểu “tăng giá rồi mở rộng sản lượng, sau đó dư thừa lại giảm giá”.

Ở phía cung, lại tồn tại nhiều ràng buộc cứng. Việc mở rộng công suất của flash NAND đòi hỏi chi tiêu vốn rất lớn (CAPEX) và thời gian xây dựng kéo dài. Báo cáo nghiên cứu của Mizuho cho thấy lượng wafer đưa vào gia công dự kiến giảm 5% trong năm 2026, và năm 2027 cũng chỉ tăng thêm 3%; dự kiến trước năm 2028 hoặc 2029 sẽ không có bất kỳ công suất cung cấp mới đáng kể nào được đưa vào thị trường. Ở phía nhu cầu, ổ cứng thể rắn cấp doanh nghiệp (enterprise SSD) đã trở thành động lực quan trọng của nhu cầu: trong giai đoạn 2026 đến 2027, tổng nhu cầu NAND dự kiến lần lượt tăng 18%.

Chênh lệch “kéo-đẩy” do tăng trưởng nhu cầu đi cùng suy giảm nguồn cung tạo ra đã trở thành điểm tựa cơ bản vững chắc nhất để SanDisk tiếp tục tăng. Goldman Sachs định nghĩa đợt này là “siêu chu kỳ bộ nhớ AI kéo dài nhiều năm”, và dự báo tình trạng thiếu hụt do AI thúc đẩy ít nhất sẽ kéo dài đến 2028.

Dữ liệu tài chính thay đổi về chất có thể nâng đỡ quy mô giá hiện tại không?

Tính bền vững của việc giá tăng hay giảm cuối cùng phụ thuộc vào sự cải thiện thực chất của nền tảng tài chính. Dữ liệu báo cáo tài chính của SanDisk năm 2026 cho thấy một quỹ đạo tăng trưởng cực kỳ dốc.

Quý đầu năm tài chính 2026 (tính đến tháng 10 năm 2025), doanh thu của SanDisk đạt 2,308 tỷ USD. Quý 2 (tính đến tháng 1 năm 2026), doanh thu tăng lên 3,025 tỷ USD, tăng khoảng 31% so với quý trước. Điểm ngoặt thật sự xuất hiện ở quý 3 năm tài chính 2026 (tính đến tháng 4 năm 2026): doanh thu theo quý bật lên 5,95 tỷ USD, tăng 97% so với quý trước và tăng 251% so với cùng kỳ. Lợi nhuận ròng theo chuẩn GAAP đạt 3,615 tỷ USD (EPS suy giảm: 23,03 USD).

Điều đáng chú ý hơn là bước nhảy của biên lợi nhuận gộp. Biên lợi nhuận gộp của SanDisk tăng từ mức thấp 7,1% của năm tài chính 2023 lên 50,9% ở quý 2 năm tài chính 2026, và tiếp tục leo lên 78,4% ở quý 3. Biên lợi nhuận gộp phi GAAP 78,4% cao vượt xa mức trung bình ngành 30% đến 40%, thuộc vào một trong những mức tăng dốc nhất trong lịch sử ngành bán dẫn.

Cải thiện trên bảng cân đối kế toán cũng rất đáng kể. Ban lãnh đạo đã trả 1,35 tỷ USD trong khoản nợ tách (tổng 2 tỷ USD) chỉ trong 10 tháng, qua đó đảo chiều mức nợ ròng từ 419 triệu USD thành tiền ròng 889 triệu USD. Tính theo tăng trưởng doanh thu 12 tháng gần nhất, mức tăng đạt 83%; dòng tiền tự do đạt 4,5 tỷ USD.

Công ty đưa ra khoảng dự phóng doanh thu cho quý 4 năm tài chính 2026 là 7,75 tỷ USD đến 8,25 tỷ USD; dự phóng EPS theo phi GAAP là 30 đến 33 USD. Nếu đạt được các mốc dự phóng này, doanh thu cả năm của SanDisk sẽ tiến gần hoặc thậm chí vượt kỳ vọng đồng thuận của thị trường là 19,42 tỷ USD.

Từ “bế tắc tài chính” sang “bò tiền mặt” tạo ra lợi nhuận giúp định giá lại giá trị của SanDisk có cơ sở hợp lý ở góc độ vi mô.

Tập trung vào NAND thuần túy và toàn năng DRAM: Hai con đường tăng trưởng khác nhau nói lên điều gì?

Trong đợt tăng đồng loạt của nhóm chip lưu trữ, mức tăng của SanDisk vượt trội so với các đối thủ. Tính đến ngày 18 tháng 6, mức tăng trong năm của SanDisk vào khoảng 730%, trong khi Micron khoảng 260%. Khoảng cách này không phải do hơn kém về cơ bản, mà là do khác biệt cấu trúc kinh doanh dẫn tới khác biệt về “độ co giãn lợi nhuận”.

SanDisk là doanh nghiệp NAND flash thuần túy. NAND flash là bộ phận cốt lõi trong các SSD cấp doanh nghiệp của trung tâm dữ liệu AI, với độ co giãn nhu cầu rất cao. Khi xuất hiện khoảng trống cung-cầu, tốc độ tăng trưởng doanh thu và lợi nhuận của các “tay chơi NAND thuần” thường cao hơn các doanh nghiệp bán dẫn tích hợp. Micron lại hoạt động trên cả DRAM và NAND; trong đó, DRAM (bao gồm HBM) đóng góp phần lớn doanh thu. Cấu trúc cung-cầu và chu kỳ định giá của DRAM khác với NAND, khiến “độ co giãn lợi nhuận” tổng thể của Micron tương đối ôn hòa.

Hai con đường không phải “hơn hay kém”, mà là khác nhau về khả năng thích ứng trong từng môi trường thị trường. Trong chu kỳ khoảng trống cung-cầu NAND tiếp tục mở rộng, mô hình tập trung của SanDisk khuếch đại lợi nhuận đi lên; trong môi trường DRAM và NAND đồng thời thuận lợi, chiến lược toàn năng lại mang đến đường tăng trưởng cân bằng hơn. Hiện tại, bối cảnh thị trường rõ ràng đang có lợi hơn cho kịch bản đầu tiên.

Về thị phần, ở quý 1 năm 2026, doanh thu thị trường NAND toàn cầu đạt 46 tỷ USD, tăng 90% so với quý trước. Samsung đứng đầu với 29% thị phần, SK hynix chiếm 18%, còn Kioxia, Micron, SanDisk và Yangtze Memory lần lượt chiếm khoảng 13% để cạnh tranh cho vị trí thứ ba toàn cầu. SanDisk, nhờ phối hợp năng lực sản xuất với đối tác liên doanh Kioxia, đã giành quyền định giá mạnh hơn trong bối cảnh nguồn cung NAND đang căng.

Bất đồng phe mua bán cực đoan: Hiệu ứng “đạp short/short squeeze” khuếch đại đà tăng như thế nào?

Trong quá trình SanDisk liên tục lập đỉnh mới, các chỉ báo tâm lý thị trường thể hiện mức độ phân hóa cực đoan.

Vị thế short của SanDisk chạm mức cao kỷ lục vào cuối tháng 5 năm 2026. Điều này cho thấy sự bất đồng giữa phe mua và phe bán trong thị trường là rất gay gắt: một phần nhà đầu tư cho rằng giá hiện tại đã lệch nghiêm trọng khỏi nền tảng và chọn bán khống; nhưng việc short lại tập trung cũng đồng thời tạo ra khả năng xảy ra hiệu ứng short squeeze, khi các vị thế short được đóng lại sẽ tiếp tục đẩy áp lực mua vào. Cấu trúc “đấu” giữa hai phe như vậy, trong xu hướng tăng, thường hình thành vòng phản hồi tích cực kiểu “càng tăng càng bị short, càng short càng tăng”.

Xét từ góc độ tâm lý theo kỹ thuật, chỉ số sức mạnh tương đối của SanDisk từng vượt 99, và một số người quan sát thị trường gọi đây là “cổ phiếu quá mua nhất trong lịch sử”. Sự phân kỳ giữa chỉ báo bám xu hướng và chỉ báo dao động là tín hiệu rủi ro kinh điển: xu hướng tăng vẫn còn nguyên vẹn, nhưng xác suất xuất hiện điều chỉnh giảm ngắn hạn hoặc đi ngang tích lũy trước vòng tăng tiếp theo đang tăng lên.

Tuy nhiên, bản thân sự phân歧 không phải điều kiện đủ cho đảo chiều xu hướng. Trong bối cảnh thời gian tồn tại khoảng trống cung-cầu lưu trữ kéo dài xa hơn dự đoán ban đầu của thị trường, việc phe short tiếp tục tích lũy có thể lại cung cấp thêm “nhiên liệu” cho đợt short squeeze về sau.

Các yếu tố quyết định “trần định giá” là gì?

Quay lại câu hỏi trọng tâm của bài viết: trần định giá của SanDisk nằm ở đâu?

Xét theo định giá của tổ chức, dải giá mục tiêu của các nhà phân tích trên Phố Wall rất rộng. Morgan Stanley nâng giá mục tiêu từ 1.100 USD lên 1.750 USD; Bank of America từ 1.550 USD lên 2.100 USD; Mizuho từ 1.825 USD lên 2.200 USD; Cantor Fitzgerald đưa ra giá mục tiêu 2.900 USD. Tổng hợp theo khuyến nghị mới nhất của 16 nhà phân tích, giá mục tiêu trung bình của SanDisk vào khoảng 1.843 USD—trong khi giá hiện tại đã vượt xa mức trung bình này.

Nhưng việc nâng giá mục tiêu là một quá trình động. Trong báo cáo mới nhất, Morgan Stanley cho biết giá cổ phiếu hiện tại của SanDisk tương ứng với P/E dự phóng cho năm tài chính 2027 vẫn thấp hơn 10 lần. Với P/E tiến nhìn hiện tại, định giá của cả hai công ty đều khá hợp lý; nếu xét theo dự báo lợi nhuận của năm tới, định giá thậm chí còn có vẻ hơi thấp. Điều này có nghĩa là dù giá đã lập đỉnh lịch sử, nếu tăng trưởng lợi nhuận theo kịp, định giá vẫn có dư địa để mở rộng thêm.

Độ cao của trần định giá cuối cùng phụ thuộc vào sự tiến triển của ba biến số cốt lõi:

Thứ nhất, thời lượng và độ sâu của khoảng trống cung-cầu. Nếu tình trạng NAND thiếu cung kéo dài đến 2028 hoặc 2029, khả năng nhìn thấy lợi nhuận của SanDisk sẽ kéo dài đáng kể. Goldman Sachs dự báo điều kiện cung-cầu năm 2027 sẽ chặt chẽ hơn năm 2026—nghĩa là áp lực tăng giá vẫn chưa chạm đỉnh.

Thứ hai, mức độ thẩm thấu của mô hình kinh doanh mới và quyền định giá. SanDisk đã khóa hơn một phần ba doanh thu của năm tài chính 2027 thông qua các thỏa thuận cung ứng nhiều năm. Khi tỷ trọng nguồn cung đưa vào mô hình mới tăng lên, mức độ ổn định và khả năng dự đoán của lợi nhuận sẽ tiếp tục được cải thiện.

Thứ ba, tiến độ mở rộng công suất. Nếu các nhà sản xuất chính khởi động sớm kế hoạch tăng sản lượng quy mô lớn, khoảng trống cung-cầu có thể được thu hẹp sớm. Nhưng hiện tại, đồng thuận của ngành là trước năm 2028 hoặc 2029 sẽ không có bất kỳ công suất cung cấp mới đáng kể nào được đưa vào thị trường.

Tổng hợp lại, trần định giá của SanDisk không phải một con số tĩnh, mà là một “dải” biến động theo sự tiến triển của các biến số nêu trên. Trong kịch bản cơ bản khoảng trống cung-cầu tiếp tục mở rộng, giá hiện tại chưa chắc là điểm dừng; nhưng trong bối cảnh chỉ báo kỹ thuật rơi vào trạng thái quá mua cực đoan và vị thế short ở mức cao kỷ lục, rủi ro biến động ngắn hạn cũng không thể xem nhẹ.

Câu hỏi thường gặp (FAQ)

Hỏi: Động lực cốt lõi của đợt tăng này ở SanDisk là gì?

Động lực cốt lõi là sự chồng lấp của ba lớp logic: định giá tài sản NAND thuần túy nhờ Western Digital tách bạch độc lập; bùng nổ nhu cầu NAND do các trung tâm dữ liệu AI thúc đẩy; và việc phía cung chịu ràng buộc cứng khiến khoảng trống cung-cầu tiếp tục mở rộng.

Hỏi: Vì sao biên lợi nhuận gộp của SanDisk có thể nhảy từ 7,1% lên 78,4%?

Chủ yếu nhờ giá sản phẩm NAND tăng mạnh và cơ cấu sản phẩm chuyển dịch nghiêng về mảng trung tâm dữ liệu có giá trị cao. Doanh thu mảng trung tâm dữ liệu trong quý 3 năm tài chính 2026 tăng 645% so với cùng kỳ; tỷ trọng sản phẩm có biên lợi nhuận cao tăng lên kéo trực tiếp biên lợi nhuận gộp tổng thể.

Hỏi: Tranh cãi lớn nhất của thị trường về SanDisk là gì?

Tranh cãi lớn nhất tập trung vào mức độ khớp giữa định giá và nền tảng cơ bản. Phe short cho rằng giá hiện tại đã lệch nghiêm trọng khỏi nền tảng, trong khi phe long cho rằng P/E tiến nhìn vẫn nằm trong vùng hợp lý và tăng trưởng lợi nhuận sẽ “tiêu hóa” định giá.

Hỏi: Khoảng trống cung-cầu của NAND dự kiến kéo dài bao lâu?

Các tổ chức lớn dự báo rằng trước năm 2028 hoặc 2029 sẽ không có công suất cung cấp mới đáng kể được đưa vào thị trường. Goldman Sachs dự báo tình trạng thiếu hụt lưu trữ do AI thúc đẩy sẽ kéo dài ít nhất đến năm 2028.

Hỏi: Vì sao mức tăng của SanDisk so với Micron lại chênh lệch quá lớn?

SanDisk là doanh nghiệp NAND flash thuần túy; trong chu kỳ đi lên của NAND, độ co giãn lợi nhuận cao hơn. Micron hoạt động trên cả DRAM và NAND, nên độ co giãn lợi nhuận tổng thể tương đối ôn hòa.