Các nhà phân tích cho rằng nếu hoạt động xuất khẩu của khu vực Vùng Vịnh tiếp tục đình trệ, giá dầu Brent trong quý 4 có thể vượt 110 USD. Kể cả khi tình hình không tiếp tục xấu đi, “mặt bằng giữa” của giá dầu cũng khó có thể quay lại mức trước khi xảy ra xung đột.

Giá dầu tăng lan truyền tới CPI và PCE như thế nào

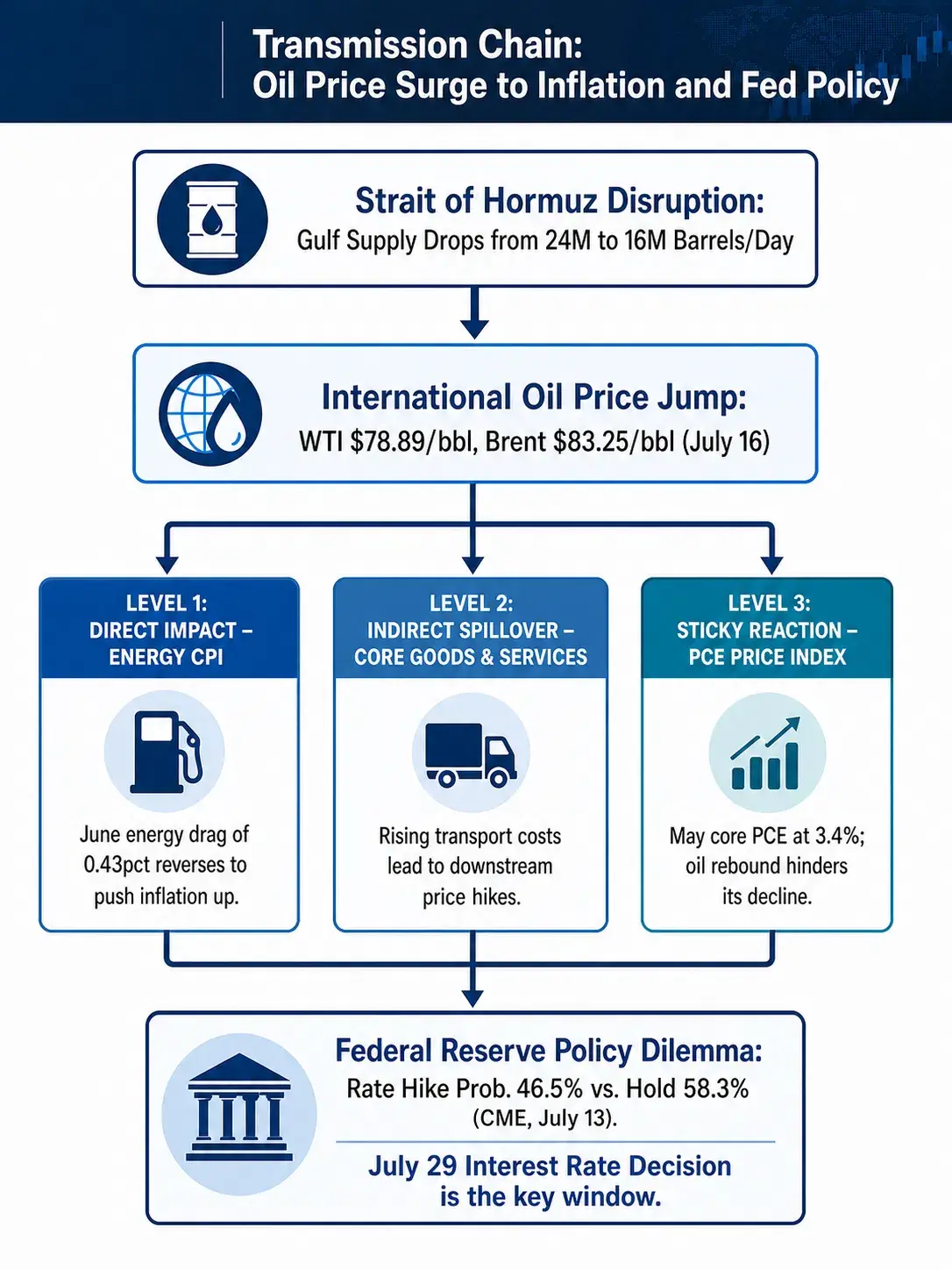

Để hiểu tác động của giá dầu tăng tới chính sách của Fed, cần làm rõ cơ chế lan truyền của giá năng lượng sang các chỉ báo lạm phát rộng hơn.

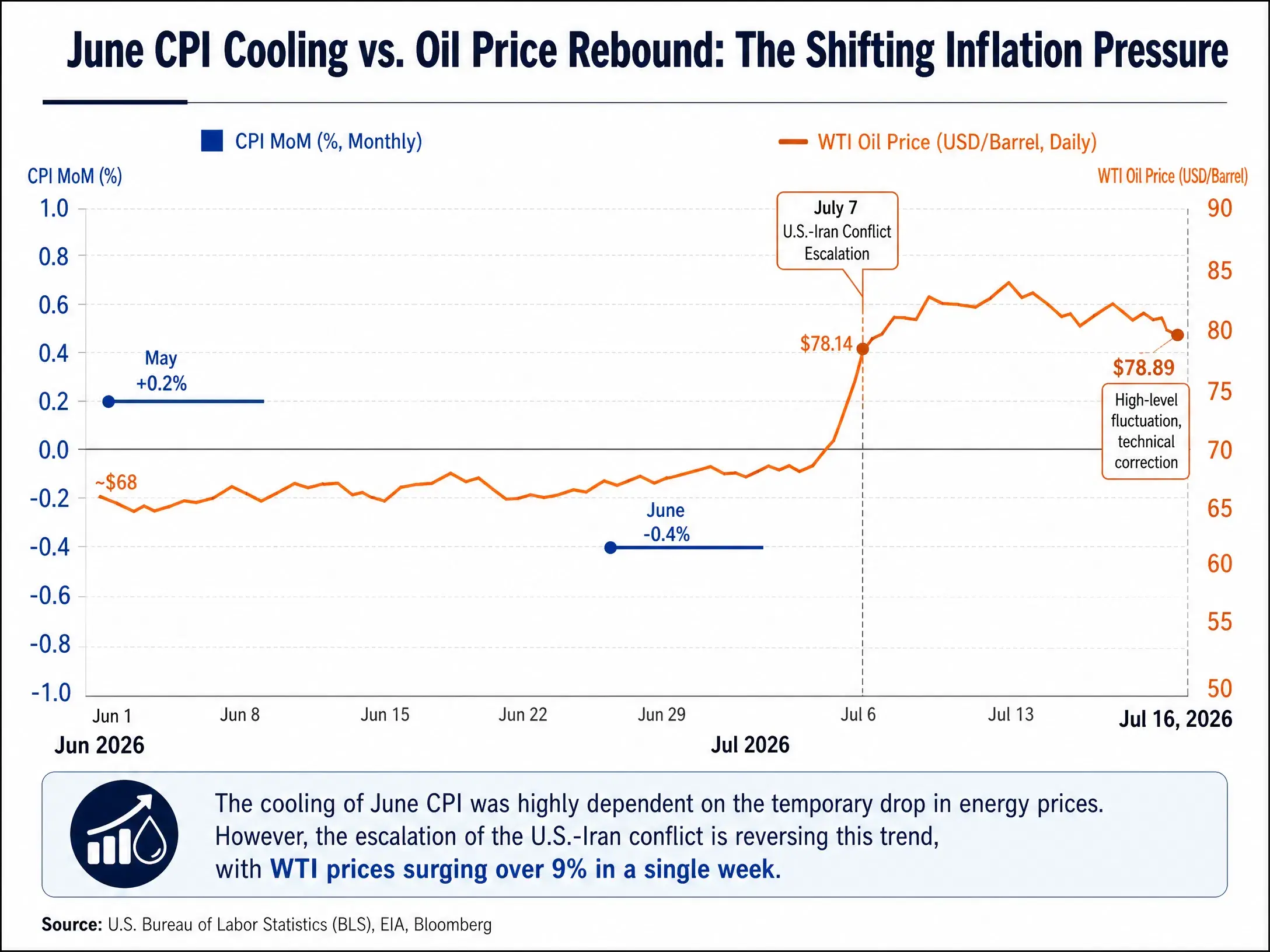

Tầng lan truyền thứ nhất: Tác động trực tiếp lên CPI năng lượng. Trong mức CPI tháng 6 giảm 0,4% theo tháng, khoản mục năng lượng đóng góp lực kéo xuống 0,43 điểm phần trăm. Điều này có nghĩa là nếu giá năng lượng trở lại mức trước tháng 6, chỉ riêng khoản mục năng lượng cũng có thể kéo CPI theo tháng từ mức âm trở lại tăng dương. Hiện WTI cao hơn mức đáy hồi tháng 6 hơn 15 USD/thùng; dựa trên quan hệ độ nhạy giữa giá năng lượng và dầu trong tháng 6, đóng góp của khoản mục năng lượng cho CPI có thể nhanh chóng chuyển từ -0,43 điểm phần trăm sang mức dương.

Tầng lan truyền thứ hai: Lan truyền gián tiếp sang lạm phát lõi. Giá dầu không chỉ tác động trực tiếp tới CPI năng lượng, mà còn lan sang giá hàng hóa và dịch vụ đầu ra thông qua chi phí vận chuyển, hiệu ứng chênh lệch giá tương đối, v.v. Tính đến tháng 5, tỷ lệ giữa CPI lõi của Mỹ và CPI năng lượng đã giảm xuống mức thấp hơn đáng kể so với nhiều năm gần đây, cho thấy lạm phát lõi đang chịu sức ép từ giá dầu khá rõ rệt. Việc giá dầu giảm trong tháng 6 có thể giúp làm dịu áp lực giá ở đầu ra, nhưng sự “làm dịu” này đang bị đảo ngược. Chủ tịch nghiên cứu của Barclays Global Research, Ajay Rajadhyaksha, cho rằng tác động lan truyền giá từ cú sốc dầu vẫn chưa kết thúc; giá năng lượng cao không kiềm chế nhu cầu mà chỉ khiến lạm phát xấu đi thêm.

Tầng lan truyền thứ ba: Phản ứng “dính” của PCE. Chỉ báo lạm phát mà Fed quan tâm nhất là Chỉ số giá PCE, không phải CPI. PCE giá tháng 5 tăng 4,1% so với cùng kỳ, cao hơn mức 3,8% của tháng 4; PCE lõi tăng 3,4% so với cùng kỳ, mức cao nhất kể từ tháng 10/2023. PCE lõi ở mức 3,4%, cao xa mục tiêu dài hạn 2% của Fed. Các tổ chức dự đoán mức tăng trưởng PCE chung cuối năm là 3,6% so với cùng kỳ, PCE lõi cuối năm là 3,3%. Đây là dự báo trong bối cảnh giá dầu chưa hồi phục mạnh. Nếu giá dầu duy trì hoặc tiếp tục tăng trong vùng 85 đến 90 USD/thùng, rất có khả năng dự báo PCE cuối năm cần được nâng lên. Các quan chức Fed đã dự báo lạm phát cả năm 2026 vẫn duy trì ở mức cao, và đến năm 2027 mới giảm trở lại.

Chuỗi lan truyền từ giá dầu tăng tới lạm phát và chính sách của Fed

“Bài toán” chính sách của Fed: lệch pha giữa phụ thuộc dữ liệu và cú sốc địa chính trị

Trong lời khai gửi Hạ viện Quốc hội Mỹ vào ngày công bố dữ liệu CPI, Chủ tịch Fed Waller nhấn lại lập trường chống lạm phát, đồng thời nhấn mạnh việc tránh để kỳ vọng lạm phát tăng lên. Thành viên Fed Christopher Waller cho rằng ngân hàng trung ương không nên lặp lại sai lầm của năm 2021 và 2022—tức là hành động quá chậm khi lạm phát tăng. Nhưng ông cũng bổ sung rằng ngân hàng trung ương cũng không nên điều chỉnh quá đà và tăng lãi suất quá nhanh.

Những phát biểu này phản ánh chính xác “bài toán” chính sách hiện tại của Fed.

Trường hợp tăng lãi suất: Nếu giá dầu duy trì trên 85 USD/thùng trong thời gian dài, đợt hạ nhiệt CPI tháng 6 sẽ được chứng minh là tạm thời. Khi PCE lõi đã ở mức cao 3,4%, cú sốc giá năng lượng lần hai có thể đẩy lạm phát chung trở lại trên 4%. Trong kịch bản này, việc Fed tăng lãi suất vào tháng 7 là không phải là không thể—CME FedWatch cho thấy xác suất tăng lãi suất là 46,5%, phản ánh thị trường đang định giá nghiêm túc khả năng đó.

Trường hợp giữ nguyên: Trong kịch bản cơ sở, lạm phát chung và lõi của Mỹ vẫn tiếp tục đi xuống dần. Shenwan Hongyuan cho rằng, xem xét triển vọng lạm phát chung và lõi giảm dần, Fed có thể giữ “sự kiên nhẫn” không tăng lãi suất, và chiến lược đứng yên có thể duy trì đến nửa đầu năm 2027. Đông Hải Research cũng chỉ ra rằng thị trường lao động Mỹ đang ở trạng thái cân bằng khi cung và cầu cùng giảm; trong kịch bản cơ sở, xác suất Fed đứng yên trong năm vẫn tương đối cao. Morgan Asset Management cũng dự đoán Fed sẽ giữ lãi suất không đổi trong năm 2026, và chỉ hạ lãi suất một lần vào nửa sau năm 2027.

Con đường thứ ba: “Quản trị kỳ vọng tăng lãi suất” giữa tăng lãi suất và giữ nguyên. Một số phân tích cho rằng trong 2 đến 3 tháng tới là giai đoạn rủi ro tăng lãi suất cao—nếu giá dầu bật lên nhanh và áp lực lạm phát tiếp tục lan truyền sang đầu ra, không loại trừ khả năng Fed chọn tăng lãi suất. Nhưng xét rằng trong giai đoạn áp lực giá dầu mạnh hơn trước đó Fed đã không tăng lãi suất, thì xác suất Fed thực sự tăng lãi suất trong năm vẫn không cao. Chiến lược có thể được Fed ưu tiên hơn là: giữ nguyên lãi suất, nhưng dẫn dắt kỳ vọng thị trường bằng các phát biểu mang “lập trường diều hâu”, để giữ linh hoạt cho chính sách sau này.

Logic định giá kép của lợi suất trái phiếu Mỹ

Lợi suất trái phiếu Mỹ đang đồng thời định giá hai lực lượng: kỳ vọng nới lỏng do CPI tháng 6 hạ nhiệt, và rủi ro lạm phát bùng lại do giá dầu tăng. Sau khi dữ liệu được công bố, lợi suất trái phiếu Mỹ giảm tạm thời, nhưng nhanh chóng bị bao phủ bởi phần bù rủi ro địa chính trị.

Nhìn trong ngắn hạn, nếu giá dầu tiếp tục đi lên, đường cong lợi suất trái phiếu Mỹ có thể tiếp tục “hình gấu” hơn—lợi suất ở kỳ hạn dài tăng do kỳ vọng lạm phát đi lên, trong khi lợi suất kỳ hạn ngắn giữ ở mức cao do kỳ vọng tăng lãi suất. Nhìn trung và dài hạn, nếu Fed chọn đứng yên và lạm phát duy trì ở mức cao nhờ giá năng lượng, lãi suất thực có thể giảm thụ động; điều này hỗ trợ các tài sản không sinh lãi như vàng, nhưng lại đồng nghĩa với việc sức mua thực của người nắm giữ trái phiếu tiếp tục bị xói mòn.

Phân tích tình huống của Goldman Sachs đưa ra hai mốc cực đoan: nếu sự phục hồi xuất khẩu ở khu vực Vùng Vịnh tiếp tục đình trệ, Brent có thể vượt 110 USD trong quý 4; nếu căng thẳng được giảm bớt và tốc độ khôi phục sản lượng nhanh hơn dự kiến, giá dầu có thể rơi xuống vùng 60 USD vào cuối năm. Hai kịch bản này tương ứng với các lộ trình chính sách của Fed trái ngược nhau—kịch bản đầu hướng tới tăng lãi suất, thậm chí thắt chặt hơn nữa; kịch bản sau mở ra không gian cho việc giảm lãi suất vào năm 2027.

Hiện thị trường đang định giá một trạng thái trung gian giữa hai kịch bản cực đoan: giá dầu dao động quanh vùng cao, độ dốc hạ nhiệt lạm phát thu hẹp, Fed giữ thái độ kiên nhẫn nhưng vẫn để ngỏ lựa chọn tăng lãi suất. Dữ liệu CPI tháng 6 chứng minh rằng khi giá năng lượng hạ nhiệt, lạm phát có thể giảm nhanh. Nhưng việc xung đột Mỹ–Iran leo thang cũng chứng minh rằng khi nguồn cung năng lượng bị đe dọa, đợt hạ nhiệt này có thể bị đảo ngược nhanh hơn.

Với Fed, CPI tháng 6 là một báo cáo mang lại cảm giác yên tâm, nhưng rủi ro địa chính trị đang nhanh chóng chuyển “sự yên tâm” đó thành nỗi lo mới. Quyết định lãi suất ngày 29/7 sẽ là “cửa sổ quan sát” đầu tiên để xem nỗi lo này chuyển hóa như thế nào thành hành động chính sách.

FAQ

Q1: Vì sao dữ liệu CPI của Mỹ tháng 6 thấp xa hơn dự báo của thị trường?

Chủ yếu do giá năng lượng giảm. Trong tháng 6, giá năng lượng giảm 5,7% theo tháng; riêng yếu tố này đã kéo CPI theo tháng giảm 0,43 điểm phần trăm, gần như giải thích toàn bộ mức giảm CPI trong tháng. Giá hàng hóa lõi giảm liên tiếp hai tháng, và tốc độ tăng dịch vụ lõi theo tháng giảm từ 0,3% xuống 0%.

Q2: Việc phong tỏa eo biển Hormuz ảnh hưởng lớn đến mức nào đối với nguồn cung dầu toàn cầu?

Eo biển Hormuz chiếm khoảng 20% lượng vận tải dầu bằng đường biển toàn cầu. Hiện, lượng cung dầu trung bình ngày ở khu vực Vùng Vịnh đã giảm từ 24 triệu thùng trước xung đột xuống 16 triệu thùng. Ngày 13/7 chỉ có 6 tàu đi qua eo biển, giảm mạnh so với mức hơn 100 tàu mỗi ngày trước chiến sự.

Q3: Giá dầu tăng ảnh hưởng thế nào tới chỉ báo lạm phát PCE mà Fed quan tâm nhất?

Giá dầu lan truyền tới PCE theo ba con đường: tác động trực tiếp tới mục PCE năng lượng; gián tiếp đẩy giá hàng hóa lõi tăng thông qua chi phí vận chuyển và hiệu ứng chênh lệch giá; và khi chi phí năng lượng tăng sẽ bóp chặt lợi nhuận doanh nghiệp, từ đó truyền dẫn sang giá dịch vụ. PCE lõi tháng 5 đã ở mức 3,4%; giá dầu bật lại sẽ làm tăng độ khó để PCE quay đầu giảm.

Q4: Xác suất Fed tăng lãi suất vào tháng 7 hiện là bao nhiêu?

Tính đến ngày 16/7, công cụ CME FedWatch cho thấy xác suất Fed tăng lãi suất 25 điểm cơ bản vào tháng 7 là 10,2%, còn xác suất giữ nguyên lãi suất là 89,8%.

Q5: Nếu giá dầu tiếp tục duy trì ở mức cao, Fed còn có thể giảm lãi suất trong năm 2026 không?

Phần lớn các tổ chức cho rằng khả năng giảm lãi suất trong năm 2026 là thấp. Morgan Asset Management dự đoán Fed sẽ giữ nguyên lãi suất trong năm 2026 và chỉ giảm lãi suất một lần vào nửa sau năm 2027. Shenwan Hongyuan cho rằng chiến lược đứng yên có thể kéo dài đến nửa đầu năm 2027. Nếu giá dầu duy trì cao, “cửa sổ” để giảm lãi suất sẽ bị đẩy lùi thêm.