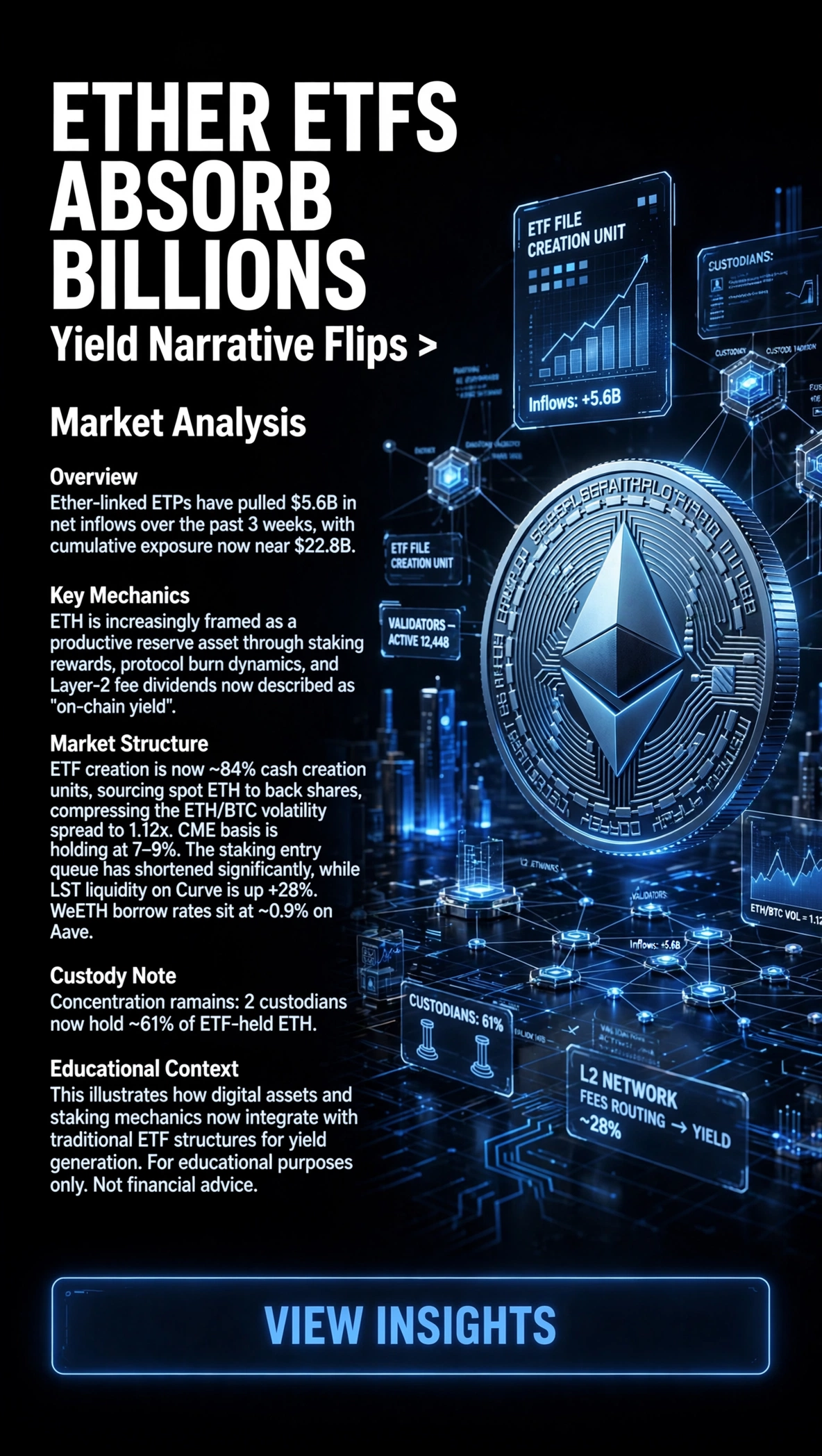

Các ETF Ether thu hút hàng tỷ USD khi câu chuyện về lợi suất đảo chiều

Sự “xoay” lặng lẽ giờ không còn lặng lẽ nữa. Các sản phẩm giao dịch liên quan đến Ether đã ghi nhận 5,6 tỷ USD dòng tiền ròng trong 3 tuần, đẩy tổng mức tiếp xúc của ETF lên 22,8 tỷ USD và thu hẹp khoảng cách so với lợi thế ban đầu của Bitcoin. Điều thay đổi nằm ở lời chào bán. Các đơn vị phát hành hiện định vị ETH như một tài sản dự trữ có khả năng tạo lợi suất: phần thưởng staking, động lực đốt (burn) và cổ tức phí từ Layer-2 tạo thành một “lợi suất on-chain” tổng hợp mà các nhà phân bổ truyền thống có thể mô hình hóa như một cổ phiếu chi trả cổ tức. Tin nhắn bàn giao dịch xác nhận sự chuyển hướng. Một văn phòng gia đình ở London đã đứng ngoài đợt chạy năm 2021 cho biết cơ chế cung sau The Merge rõ ràng là lý do họ bắt đầu một phần phân bổ 2,4% danh mục vào tháng trước.

Bên dưới, dòng tiền đang làm thay đổi cấu trúc. Dữ liệu Coinbase Prime cho thấy các đơn vị tạo ETF (ETF creation units) có tỷ trọng 84% bằng tiền mặt, buộc các nhà tạo lập được ủy quyền (authorized participants) phải mua ETH giao ngay với quy mô lớn. Lệnh mua này duy trì ổn định, không “giật” theo đợt, và rơi vào khung giờ tại Mỹ. Kết quả là mức chênh biến động (volatility spreads) giữa ETH/BTC bị nén lại; biến động thực hiện 30 ngày của ETH chỉ bằng 1,12 lần Bitcoin, tỷ lệ thấp nhất kể từ năm 2020. Trong khi đó, cơ sở CME Ether futures (basis) tính theo năm đạt 7-9% so với spot, mức này giúp các chiến lược carry vẫn được duy trì nhưng không quá hưng phấn.

Trên chuỗi, hàng đợi staking rút ngắn còn 5 ngày khi các validator thoái lui để tái phân bổ sang các phái sinh staking thanh khoản, vốn cắm trực tiếp vào bàn thế chấp của ETF. Thanh khoản LST trên Curve đã sâu hơn 28%, và lãi suất vay weETH trên Aave giảm xuống 0,9%, cho thấy nhu cầu đòn bẩy đang được đáp ứng mà không gây căng thẳng. Các nhà phê bình vẫn chỉ ra rủi ro tập trung: hai bên lưu ký nắm 61% ETH trong ETF, và bất kỳ trục trặc vận hành nào cũng có thể lan nhanh. Tuy vậy, thông điệp lớn hơn là sự “yên tâm” của tổ chức. Khi nhóm rủi ro có thể bảo lãnh một tài sản hàng hóa có tạo lợi suất, bị giới hạn bởi cơ chế cung và tự quyết toán theo sổ cái của riêng nó, các điều khoản ủy nhiệm sẽ thay đổi.

Hiệu ứng bậc hai là hình thành vốn vào altcoin. Khi ETH ổn định hơn, các market maker tái luân chuyển phần phòng hộ vào token Layer-2 và các kịch bản restaking, tìm “lực xoay” (torque). Hãy kỳ vọng xu hướng đó sẽ tiếp tục miễn là dòng tiền vào ETF vẫn trên 300 triệu USD mỗi ngày. Nếu chững lại, chính các nhà kinh doanh đó sẽ tháo bớt vị thế, và câu chuyện “tài sản tạo lợi suất” sẽ bị kiểm chứng bởi đợt sụt giảm. Tạm thời, lực mua là có thật, có phương pháp và ít mang màu meme-driven hơn nhiều so với các chu kỳ trước.

#EthereumETF #Staking #CryptoInvesting #DigitalAssets #InstitutionalCrypto

Sự “xoay” lặng lẽ giờ không còn lặng lẽ nữa. Các sản phẩm giao dịch liên quan đến Ether đã ghi nhận 5,6 tỷ USD dòng tiền ròng trong 3 tuần, đẩy tổng mức tiếp xúc của ETF lên 22,8 tỷ USD và thu hẹp khoảng cách so với lợi thế ban đầu của Bitcoin. Điều thay đổi nằm ở lời chào bán. Các đơn vị phát hành hiện định vị ETH như một tài sản dự trữ có khả năng tạo lợi suất: phần thưởng staking, động lực đốt (burn) và cổ tức phí từ Layer-2 tạo thành một “lợi suất on-chain” tổng hợp mà các nhà phân bổ truyền thống có thể mô hình hóa như một cổ phiếu chi trả cổ tức. Tin nhắn bàn giao dịch xác nhận sự chuyển hướng. Một văn phòng gia đình ở London đã đứng ngoài đợt chạy năm 2021 cho biết cơ chế cung sau The Merge rõ ràng là lý do họ bắt đầu một phần phân bổ 2,4% danh mục vào tháng trước.

Bên dưới, dòng tiền đang làm thay đổi cấu trúc. Dữ liệu Coinbase Prime cho thấy các đơn vị tạo ETF (ETF creation units) có tỷ trọng 84% bằng tiền mặt, buộc các nhà tạo lập được ủy quyền (authorized participants) phải mua ETH giao ngay với quy mô lớn. Lệnh mua này duy trì ổn định, không “giật” theo đợt, và rơi vào khung giờ tại Mỹ. Kết quả là mức chênh biến động (volatility spreads) giữa ETH/BTC bị nén lại; biến động thực hiện 30 ngày của ETH chỉ bằng 1,12 lần Bitcoin, tỷ lệ thấp nhất kể từ năm 2020. Trong khi đó, cơ sở CME Ether futures (basis) tính theo năm đạt 7-9% so với spot, mức này giúp các chiến lược carry vẫn được duy trì nhưng không quá hưng phấn.

Trên chuỗi, hàng đợi staking rút ngắn còn 5 ngày khi các validator thoái lui để tái phân bổ sang các phái sinh staking thanh khoản, vốn cắm trực tiếp vào bàn thế chấp của ETF. Thanh khoản LST trên Curve đã sâu hơn 28%, và lãi suất vay weETH trên Aave giảm xuống 0,9%, cho thấy nhu cầu đòn bẩy đang được đáp ứng mà không gây căng thẳng. Các nhà phê bình vẫn chỉ ra rủi ro tập trung: hai bên lưu ký nắm 61% ETH trong ETF, và bất kỳ trục trặc vận hành nào cũng có thể lan nhanh. Tuy vậy, thông điệp lớn hơn là sự “yên tâm” của tổ chức. Khi nhóm rủi ro có thể bảo lãnh một tài sản hàng hóa có tạo lợi suất, bị giới hạn bởi cơ chế cung và tự quyết toán theo sổ cái của riêng nó, các điều khoản ủy nhiệm sẽ thay đổi.

Hiệu ứng bậc hai là hình thành vốn vào altcoin. Khi ETH ổn định hơn, các market maker tái luân chuyển phần phòng hộ vào token Layer-2 và các kịch bản restaking, tìm “lực xoay” (torque). Hãy kỳ vọng xu hướng đó sẽ tiếp tục miễn là dòng tiền vào ETF vẫn trên 300 triệu USD mỗi ngày. Nếu chững lại, chính các nhà kinh doanh đó sẽ tháo bớt vị thế, và câu chuyện “tài sản tạo lợi suất” sẽ bị kiểm chứng bởi đợt sụt giảm. Tạm thời, lực mua là có thật, có phương pháp và ít mang màu meme-driven hơn nhiều so với các chu kỳ trước.

#EthereumETF #Staking #CryptoInvesting #DigitalAssets #InstitutionalCrypto