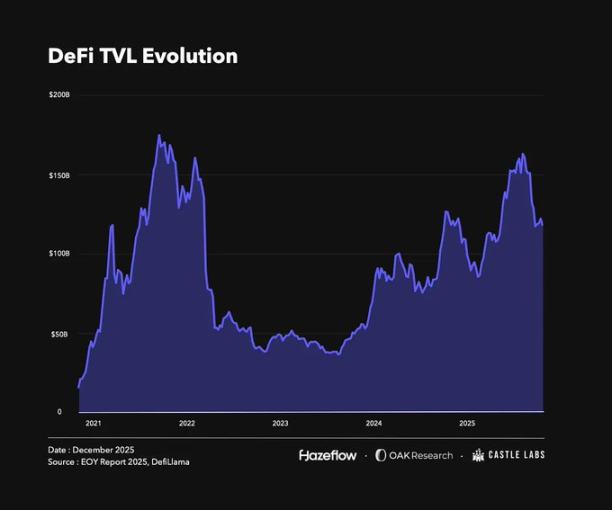

回顧過去,DeFi 經歷了輝煌、低谷與動盪等多個階段。如今,DeFi 已穩健站穩腳步,關鍵指標展現「高點更高、低點也更高」的持續成長趨勢。值得留意的是,許多 TVL(總鎖倉價值)的變動與資產價格密不可分,因為 DeFi 鎖定的多為高波動性幣種,其價格變動會直接影響相關數據。

截至撰稿時間,TVL 水平仍高於年初。雖然兩者差距有限,但今年十月曾觸及高峰,當時主流加密資產價格齊創新高。隨後發生的「十月清算事件」導致 190 億美元資產被清算,部分協議爆雷,使總 TVL 下挫約 28%,相關代幣價格同步下跌。

然而,本報告這一章節不僅著眼於爆雷與連鎖清算,更致力於全面回顧今年 DeFi 領域的總體發展、成長與變革。

2025 年 DeFi 格局

今年有不少協議和賽道在市場中脫穎而出,備受關注。我們無法涵蓋所有成功案例,僅擇幾個具代表性的進行剖析。

成功協議

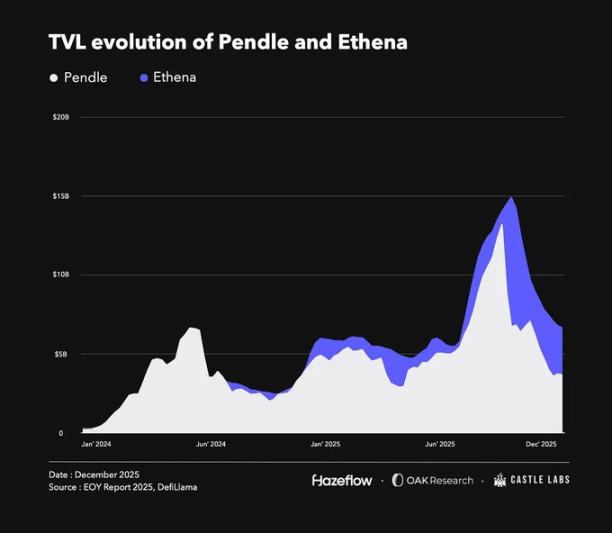

2025 年可謂「收益之年」,而在這條賽道上,@ pendle_fi 無疑是領頭羊。該協議將生息資產拆分為本金(PT 代幣)與收益(YT 代幣)兩部分,收益部分可獨立交易,本金到期可贖回。這項創新設計,結合與 @ ethena_labs、@ aave 等協議的合作,推動了其 TVL 成長。

值得一提的是,Pendle 目前 TVL 尚未突破歷史高點,甚至低於年初水準,最高點約在九月中旬。這主要由於 Plasma 鏈推出,激勵用戶將資產自其他平台遷移,造成鎖倉價值暫時下滑。但協議基本面穩健,Pendle 已穩坐核心收益分發平台之列。

Pendle 也正透過 Boros 協議擴展收益服務。Boros 允許對收益單位(YU)做多或做空,藉此對沖或槓桿化交易資金費率風險。YU 代表自發行至到期期間,1 單位抵押資產產生的收益。例如,1 YU-ETH 等於 1 ETH 名義價值至到期所產生之收益,邏輯與 Pendle 的 YT 代幣相似。

@ ethena_labs 也是今年的亮點之一。Ethena 提供合成美元穩定幣 USDe,屬於透過基差交易創造收益的生息資產。USDe 由 BTC、ETH 及 LST 等高波動資產支持。為維持 delta 中性,Ethena 會對現貨持倉進行對沖,並同時開立永續空頭倉作為保證金。雖然持倉為 delta 中性,但能從永續合約多頭支付空頭的資金費率中獲利。

與 Pendle 類似,Ethena 下半年也經歷 TVL 下滑。主要跌幅發生於十月清算事件後,當時 TVL 正值高峰。原因在於 USDe 於 @ binance 短暫脫鉤,導致基於 USDe 倉位被清算,連帶影響鎖倉價值。實際上,USDe 本身並未脫鉤,儲備資產依然安全。幣安的脫鉤主因在於預言機設定及該交易對流動性不足。而在 Aave 等平台,因 USDe/USDT 價格採硬編碼喂價,相關倉位未受影響。

Ethena 的護城河穩固且具擴展性。近期團隊聚焦「穩定幣即服務」模式,為特定應用場景發行客製化穩定幣,並已與 @ megaeth、@ JupiterExchange、@ SuiNetwork 等合作推出原生穩定幣。此舉有利於將原本流向 Tether、Circle 等生態外部的價值回流至協議與鏈上。Tether 與 Circle 每年仰賴穩定幣業務賺取數十億美元,但這些收益未能回饋至底層鏈與協議。

此外,Ethena 也積極拓展代幣用例,近期推出基於 Hyperliquid HIP-3 標準構建的 USDe 保證金永續合約 DEX —— @ hyenatrade。其特色在於,交易者可用 USDe 作為保證金並賺取高 APY,而以其他穩定幣作保證金則無此收益。

憑藉核心業務擴展與應用場景多元化,Ethena 未來數年有望持續擴大其穩定幣市場份額。

在眾多成功協議中,@ HyperliquidX 今年各項指標表現出色。其代幣發行後,已成為鏈上永續合約交易的首選場域之一。協議創造大量收入與手續費,並全數用於代幣回購,帶動市值大幅提升。Hyperliquid 致力於打造全方位金融基礎設施,並透過 HIP-3 升級與 HyperEVM 上線穩步推進發展。

成功賽道

事實上,優秀協議多出自表現亮眼的賽道。今年兩大贏家賽道為永續合約與穩定幣,兩者皆找到穩健的產品市場契合點,需求持續高漲。

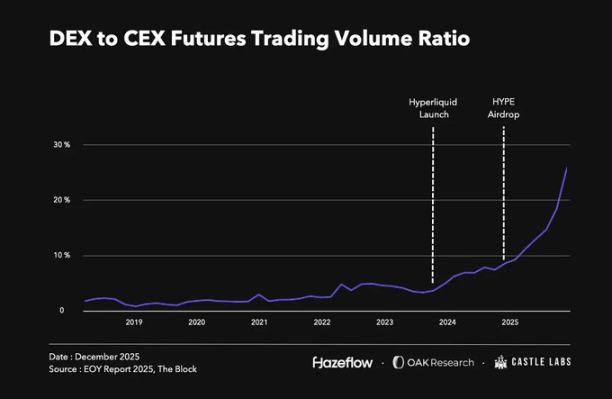

永續交易長期是加密市場要角,日交易量動輒數十億美元。過去,交易量幾乎全數集中於中心化交易所。隨著 Hyperliquid 於 2024 年底大規模空投,鏈上永續合約市場熱度重燃,競爭加劇。迄今,DEX 永續交易量已達 CEX 約 18% 的歷史新高。@ Lighter_xyz、@ Aster_DEX、@ extendedapp、@ pacifica_fi 等協議正積極搶攻鏈上永續交易紅利。

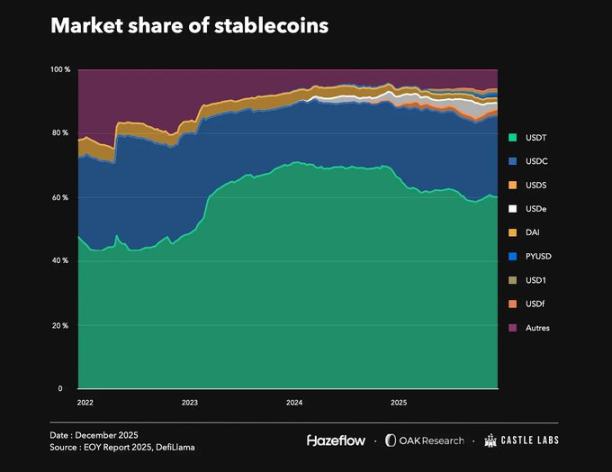

另一贏家賽道為市值持續攀升的穩定幣。目前穩定幣總市值約 3090 億美元,較年初 2000 億美元成長逾 50%。穩定幣需求歷年只增不減,超過 300 家發行方顯示競爭日益激烈。

雖然發行方眾多,市場仍由 @ Tether_to(USDT)及 @ circle(USDC)主導,兩者合計佔 85% 市場份額,其次為 Ethena(USDe)及 @ SkyEcosystem(USDS)等協議。Tether 與 Circle 憑藉先發優勢與深度鏈上整合,即使新玩家不斷湧入,仍穩居霸主地位。

這種主導也衍生出一大問題:龐大價值自原生生態流向外部。過去 30 天,Tether 與 Circle 憑藉其在多條鏈與協議的廣泛應用,分別創造約 7 億美元及 2.4 億美元收入。為解決價值外流,Ethena 推出「穩定幣即服務」方案,協助區塊鏈將創造價值留在生態內。但要撼動 Tether 與 Circle 基礎設施地位,難度極高。

十月清算事件

十月清算事件(又稱「加密壓力測試」)於 10 月 10 日爆發,超過 190 億美元資產遭清算。事件導火線為川普宣布對中國加徵 100% 關稅,以回應中國限制稀土出口及擴大出口管制。數週後,摩根大通內部備忘錄流出,稱 Strategy 可能被移出 MSCI 指數,市場恐慌進一步升溫。

導致所有資產價格下挫。BTC、ETH 自高點分別下跌 23% 與 33%。加密總市值自 10 月 10 日約 4.24 兆美元縮水至撰稿時 3.16 兆美元,跌幅達 25%。

於幣安等平台,Ethena 發行的生息穩定幣 USDe 因現貨價格流動性不足而脫鉤,導致用戶倉位被不公平清算。交易所最終向受影響用戶賠償逾 2.8 億美元,涵蓋 BNSOL、WBETH 等資產。

DeFi 借貸協議於本次事件表現穩健,按計畫完成清算,幾乎無壞帳。@ Aave、@ Morpho、@ 0xFluid、@ eulerfinance 等協議合計清算逾 2.6 億美元資產,壞帳率極低。

雖然藍籌 DeFi 與 CeFi 經得起考驗,許多其他協議及借貸、永續合約平台上的槓桿策略(特別是循環借貸)則損失慘重。

在借貸協議中,循環借貸策略讓用戶取得槓桿。隨生息資產盛行,此策略備受矚目,當資產收益率高於借款利率時極具吸引力。但市場劇烈波動時,即使輕微脫鉤也會對槓桿倉位造成壓力。10 月 10 日價格暴跌,許多用戶無法及時平倉,最終遭清算。

槓桿雖造成許多損失,但 Stream Finance 等案例尤為顯著,提醒我們:盲目追求高收益並非明智之舉。下一節將深入解析。

穩定幣真的穩定嗎?Stream Finance 事件

今年第四季,多種機制設計有瑕疵的穩定幣陸續崩潰。原本或許能撐更久,但十月清算事件清除了部分過度槓桿化的穩定資產。規模最大、影響最廣者為 xUSD(Stream Finance)與 deUSD(Elixir),兩者互相關聯,最終一同崩盤。

以 Stream Finance 為例,實際上販售的是一種過度槓桿、抵押嚴重不足的「穩定幣」xUSD。用戶存入抵押品時,協議鑄造 xUSD,將存款兌換為 Elixir 高收益穩定幣 deUSD,再存入 Euler、Morpho 等借貸協議。

其運作並非單純循環,而是持續鑄造更多 xUSD,供應量膨脹至實際抵押品 7 倍以上,僅 190 萬美元可驗證 USDC 抵押,卻支撐 1450 萬美元 xUSD。

此外,協議還有用戶未察覺的鏈下風險敞口。10 月 10 日清算事件時,主要鏈下倉位也遭清算,協議崩潰,損失 9300 萬美元,隨後關閉提款功能。提款關閉引發 xUSD 持有人恐慌,在流動性稀缺的二級市場拋售,導致代幣迅速脫鉤。隨後 Elixir 的 deUSD 也脫鉤,惟協議設法協助多數用戶完成贖回。

所有於 Euler、Morpho 等借貸協議曝險這類穩定幣的金庫與管理人均蒙受損失。甚至部分協議產生壞帳,因其採用固定價格預言機,資產實際脫鉤時仍將價格硬編碼為 1 美元。對此類資產定價無完美解法;協議可採用儲備證明預言機,但如 xUSD 這類穩定幣抵押經常過度槓桿或資訊不透明。最終,參與高 APY 交易的用戶必須明白:這是高風險投資,務必審慎調查。

回歸基本面:收入為王

營收是所有業務的根基。若協議能創造收益,並透過完善機制回饋代幣持有人,所有參與者都將受益。然而現實更為複雜,代幣持有人往往成為受損方。在討論價值累積前,先檢視加密產業主要收入來源。

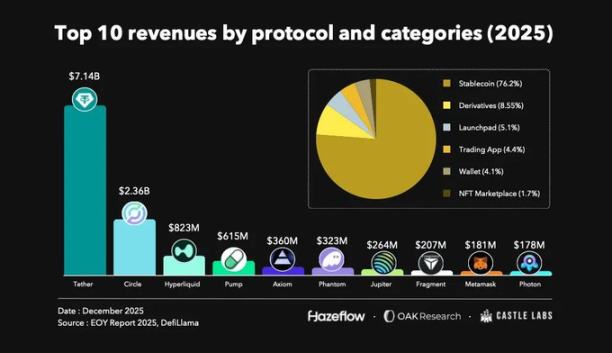

回顧過去一年收入前十的協議,穩定幣發行方貢獻約 76% 營收,其次是衍生品、啟動板、交易應用等。

穩定幣向來是加密產業最賺錢的業務,應用廣泛,是 DeFi 基石,也是資金進出生態的主要通道。其次,衍生品與啟動板亦貢獻可觀收入。

過去一年,Tether 與 Circle 合計收入高達 98 億美元,規模持續擴大。緊隨其後的是衍生品領域的 Hyperliquid 與 Jupiter,合計收入約 11 億美元。

除這些成熟賽道,Pumpdotfun 等協議亦具備可持續收入流。值得注意的是,部分上榜協議去年才啟動,反映市場樂於嘗試新興替代方案。同時,激勵措施對協議初期表現與用戶吸引至關重要,亦有助於用戶留存。

以往,DeFi 巨頭 Uniswap 因代幣受監管限制,未能與協議收入直接掛鉤。近期提案自國庫銷毀 1 億枚 UNI 代幣,相當於若協議費用自始啟用應銷毀數量。現已正式啟用協議費用,並以該收入持續銷毀 UNI 代幣,同時停止對前端介面、錢包與 API 收費。

這代表協議成長將更直接與治理代幣價值連動。愈來愈多項目著重價值對齊,嘗試將更多價值導向代幣持有人。

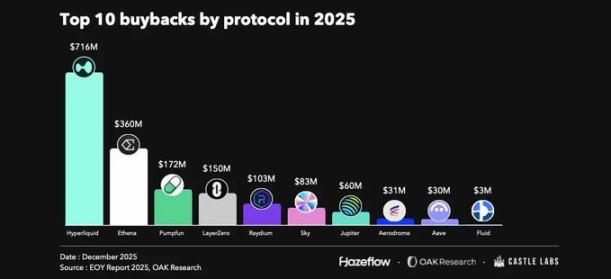

回購成為主流策略

過去,加密代幣表現多取決於行銷力道,用戶對協議經濟模型關注有限。這對短線投機者或有利,但長遠來看難以為繼,許多代幣持有人最終無法退出。如今,協議經濟模型與實際收入成為價值評估核心,不再僅靠市場炒作。

這波轉型的重要推手之一為 HYPE 代幣及其價值累積機制。協議將 99% 收入注入援助基金,用於市場回購 HYPE 代幣,重燃市場對永續合約賽道熱情——Hyperliquid 樹立了極高標準。這些回購動作為 HYPE 代幣帶來強勁價格支撐,推升其價值。

不僅 Hyperliquid,Aave、Maple、Fluid 等藍籌 DeFi 協議亦陸續推出回購計畫。回購是與代幣持有人分享收入的有效方式,但前提是協議必須有穩健、可持續收入來源。因此,回購較適合成熟協議,新協議早期更應專注於用戶增長。

Aave 自 4 月啟動回購計畫以來,已累計動用約 3300 萬美元回購。

同樣,Fluid 自 10 月起亦完成約 300 萬美元回購,將收益直接回饋給代幣持有人。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [Castle Labs 、OAK Research、Hazeflow] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程盡速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 本篇其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲翻譯內容。

分享

麥格理旗下 Gabia 下市出價受阻,Mirae 與 Align Block 以 59% 的收購要約收購

BitMine 質押收入在 2026 年第二季達到 4,574 萬美元,且高度依賴一份超過 10 年的合約,即 Ethereum Tower。

歐洲股指於 7 月 22 日開盤漲跌互見:DAX 上漲 0.14%,西班牙 IBEX 下跌 0.59%

S&P 道瓊斯與 Pantera 將於 7 月 20 日推出以收入加權計算的加密貨幣指數;ETH、BNB、SOL 領銜 18 種資產

7 月 22 日鉑金現貨價格上漲 1.50%,鈀金現貨價格上漲 1.77%

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益