第三篇丨深度分析Perp DEX:Hyperliquid、Aster、Lighter、edgeX

Lighter - Don’t trust—verify

這一代Perp DEX已經與“GMX, DYDX”那一代Perp DEX有了本質區別。因其主體還是Perp DEX,所以標題還是用Perp DEX來討論。

Lighter是美國知名的風險投資公司a16z投資的Perp dex,基於以太坊的ZK Rollup,也是訂單簿(CLOB)模式。

在今年8月底的AMA中,團隊提到了一些關於Lighter的未來路線。比如將上線RWA衍生品與Pre-launch perps(這兩項開發量低於現貨,計劃接近同步推出)。積分賽季一(私測期) 即將結束,此階段積分的分配規則刻意不完全公開以防刷分。賽季二(公測後)將給出更明確的指引。另外,進入下一階段時,將有節奏披露部分知名投資者及其助益。最重要的一點,TGE 仍在軌正常推進,預計時間今年Q4。

今天(2025.10.3),在經過 8 個月的私測後,Lighter 公共主網正式上線。但未看到RWA perps、Pre-launch perps、Spot 推出,不知TGE是否會推遲。盲猜一下Spot和TGE同時上,RWA perps、Pre-launch perps會在公測期間推出。

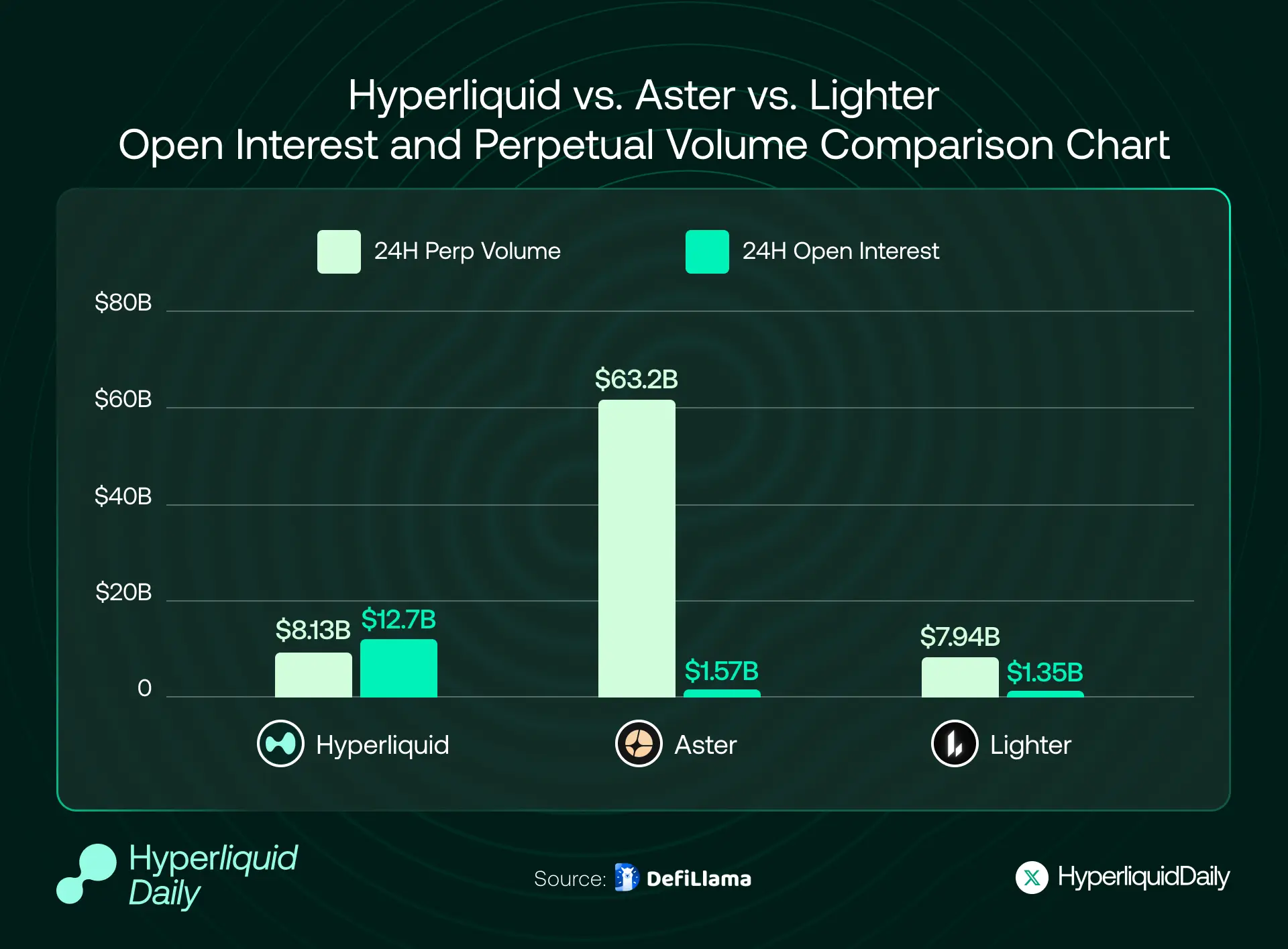

上圖是2025年10月1日Perp dex 24h數據,Hyperliquid、Aster、Lighter的交易量和OI數據佔據前三。Volume/OI 比數據來看,Hyperliquid小於1(大量用戶持有倉位過夜,市場更健康 )真實交易量和用戶佔比很大;Lighter大約是6屬中間水平;Aster約爲40最高,說明當前Aster刷量嚴重新賽季卷飛了。

前兩家TGE很成功,Lighter是否會是繼Hyperliquid和Aster之後下一個“史詩級大毛”還是未知數,但社區期待值很高。

Lighter用戶增長飛輪與積分激勵機制設計

Lighter的增長邏輯圍繞”邀請制冷啓動 + 積分驅動裂變” 兩大核心展開。

在冷啓動階段(持續8個月)Lighter 用封閉測試策略,只有持有邀請碼的用戶才能註冊(今天剛開放公測,另外保留周積分超過50可獲3個邀請碼)邀請碼的獲取難度較高,現有用戶需累積一定交易量或積分才能解鎖少量邀請碼。每成功邀請1名新用戶,邀請人額外獲得被邀請人10% 的積分獎勵。這種設計提升了“批量註冊小號”的成本,有效抑制女巫攻擊,還通過邀請碼的稀缺性制造了市場飢渴效應。社區中甚至出現了邀請碼和積分的場外交易,進一步強化了用戶的 FOMO 心理。每週固定發放25萬分,有限積分,無通脹。

冷啓動、裂變、防女巫攻擊與空投激勵有機結合,構建出一個自我強化的增長飛輪: 預期空投 → 刷交易攢積分 → 解鎖邀請碼 → 裂變傳播 → 社區擴大 → 積分價值提升 → 再次吸引用戶。

結合官方給的提示的一些拿分思路

- 小資金(< $10k)拿分思路 •標的選擇:挑低OI和低成交量標的交易(官方有提醒),在不推高滑點的前提下更容易讓成交量/持倉被積分模型“看見”。

- 下單方式:以小額多次的限價單爲主,減少衝擊成本;避免“毫無策略的掛單瀑布”。

- 風險:低流動性意味着滑點與穿倉風險更高——最好槓杆≤5x、維持保證金預留2左右倍緩衝,嚴格設置止盈止損,嚴控清算(1% 名義本金清算費非常“痛”)。

- 子帳戶:用來隔離策略/風控(而非復制多帳號行爲)官方說明子帳戶計入統計,但女巫判定會歸零,切勿多號濫用。

- 中/大資金(≥ $10k–$1m)與半自動/量化

- API 交易:生成 key,在Discord 領取 API 角色後,用 TWAP/VWAP 等低衝擊執行; •控制訂單-成交比與撤單率(例如撤單率≤70% 作爲內部紅線),避免被系統當作刷量/HFT 濫用。

- 費用與身分:若交易風格接近做市/HFT,按0.02%/0.002% 成本核算策略邊際收益;偏中線/趨勢的帳戶盡量維持在零售檔(0% 手續費)的風格特徵(低頻、低撤單、成交佔比高、持倉時間長)。

- 對沖與風險:可在其他交易所做方向對沖/基差交易實現“正常交易”而非自成交;任何對敲/同帳戶相對手的行爲都可能被視爲 wash trading。

- User Public Pools 的積分與資金效率

- 被動參與者:DeFi Farmer大佬們若希望“出資拿分”(最新政策是需要先拿到50分才有25%的額度),請優先選擇用戶創建的池(因爲協議運營的池LLP不計分)。篩選標準:歷史回撤、淨值曲線、最大持倉、過去 30 日勝率與平均持倉時長。

- 主動操盤者:自建用戶池可同時拓展資金規模與積分來源,但務必自有資金跟投、公開策略規則與風控線,建立信譽;避免爲“衝分”而過度冒險。

再結合我自己刷了幾周的經驗,總結下關於真實交易積分(反刷量)的一些猜測。有以下3點(不一定正確,歡迎交流):

1.公式:f=(真實成交額 × maker質量 × OI‑hours × 價格影響度負獎勵),任意一項爲0,全部爲0

2.乘數:做市在關鍵深度區(如1bp內)有權重;淨持倉時長越久權重越高(鼓勵真實風險承受)

3.剔除:同帳戶/同 IP/同設備短週期對倒、極端高撤單比、淨 OI≈0 的“自成交”環

盡量避免兩個極端,一是高交易量 X OI‑hours的秒開秒關,二是低交易量 X 高OI‑hours對沖持倉,最終相乘的結果都不是很大(僅作爲猜測)

公共資金池

公共資金池包括協議公共資金池和用戶協議公共資金池,沒什麼特別的,跟Hyperliqyid差不多。

LLP部分,Lighter 對普通交易者實行0手續費政策(既Maker和Taker費均爲0),旨在通過高頻交易者來盈利 。截至今天開始公測,普通用戶交易仍然完全免費,只有資金費率在多空之間結算,平台不收取額外費用。

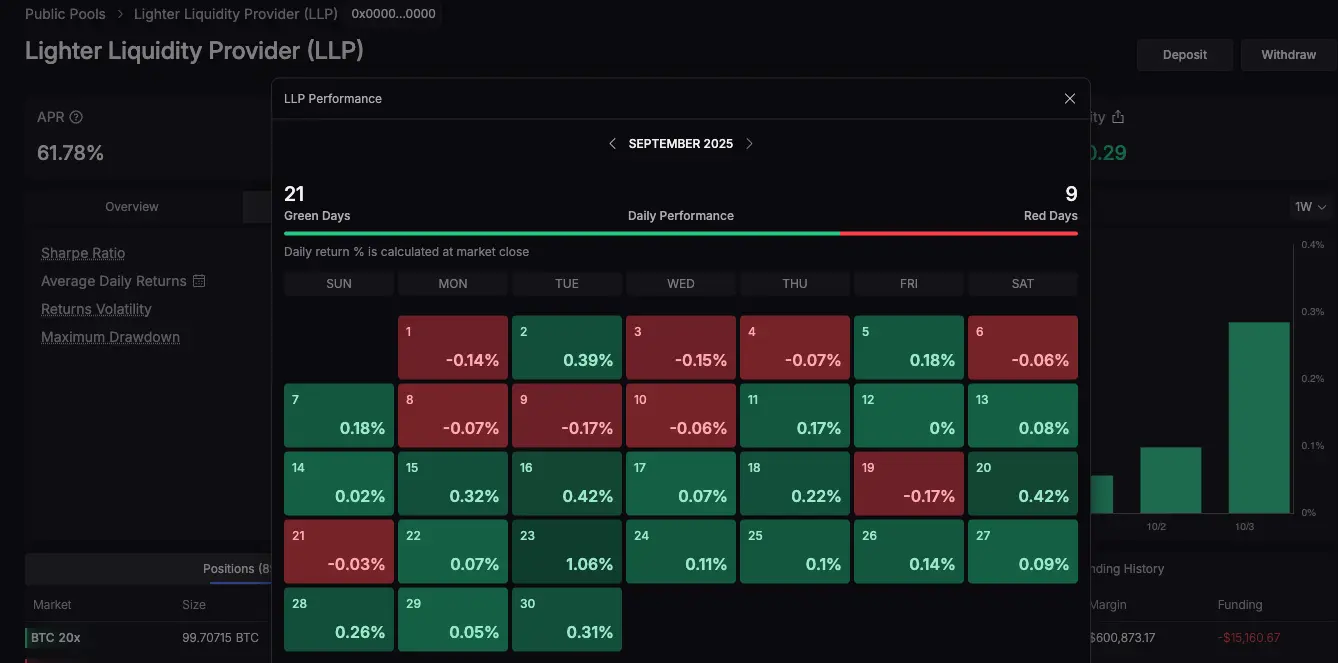

在這種模式下,LLP的收益主要來源於做市盈虧和清算收益:當LP資金池作爲交易對手方時,若多數交易者虧損,則對應盈虧進入LLP。LLP APR當前約60%(例如9月份收益爲正的有21天,爲負的有9天)

同時,在清算時LLP可收取一定費用或留存保證金。Lighter的清算機制規定,部分強平時會按“0價格”撮合,若以更優價成交則抽取不超過1%的清算費注入LLP 。因此,每當發生強制減倉或關停清算,LLP扮演保險基金角色,獲取清算費用收入 。另外,LLP 作爲交易對手也賺取資金費(對手方支付的資金費流向LP)以及點差收益等。由於早期階段交易手續費爲零,Lighter 平台的穩定收入來源有限,LLP 收益很大程度取決於市場波動和交易者盈虧情況。總體來說,Lighter LLP 當前靠交易對手損益、資金費和清算費來爲LP創造收益,後續將引入部分手續費分潤。

另外,今天公測開始後,公共資金池LLP門檻升高,從“0積分也能存25%”變爲“必須先拿到50積分才能存25%”,一定程度維持了高APR,保護了前期用戶的利益不被衝擊稀釋。

用戶公共資金池部分,跟Hyperliquid的也差不多,類似二級基金和跟單系統,基金經理/帶單員抽取百分之二三十的返佣。不同的是,參與用戶公共資金池可以拿到積分,LLP拿不到,但是風險也比LLP高,需要謹慎。

由於尚未發幣,Lighter目前的用戶留存主要依賴於積分激勵和社區運營,“零手續費交易”仍是 Lighter 最大的賣點之一。作爲長期看好Lighter打算長期持有Lighter token的人,給後TGE時代的Lighter一些建議。一是參考Aster,在首輪空投造勢後緊接着第二期活動開始,發放二次空投,成功將部分用戶留存到了第二階段 。Lighter也可考慮在發幣後預留一部分代幣用於獎勵持續交易的用戶(例如按月度或季度交易量、活躍天數發放),以平滑過渡空投後的活躍度空窗期。二是TGE的同時,推出類似VIP等級與費率優惠。借鑑Hyperliquid(Hyperliquid推出的有點遲),設立基於持幣量或交易量的用戶等級(Tier)。例如持有一定數量的平台代幣或過去30天交易額達到門檻,可升級VIP等級,享受手續費折扣、優先客服、測試資格等權益 。這樣做一方面鼓勵用戶持幣(不拋售代幣),另一方面促使高端用戶爲了維持折扣而持續交易,形成留存閉環。

總體看,Lighter 技術上引入ZK確保公平,產品上0手續費親民,通過積分機制蓄勢待發。一定會在Perp dex賽道只有一席之地。還有,正如8月底的AMA中所說,下一階段Lighter將有節奏披露部分知名投資者,今天公測正式開始,官推獲多位以太坊生態創始人“背書式”轉發如EigenLayer。另外消息顯示Founders Fund、Arthur Hayes……都有參與投資。

最後,聊下Lighter與“以太坊終局”

Lighter不像HyperLiquid一樣自建L1和全套協議,二是將作爲以太坊 L2 原生可組合——例如將 LLP Token 化到主網、與 Aave 等協議協同,享受低成本、低延遲、可驗證的執行環境。生態走“以太坊可組合”路線,更快接入主流 DeFi,而非閉環自建。

**Lighter = 以太坊終局上的“可驗證交易所”。**它把交易所最敏感的兩件事——價時優撮合和清算——放進了 ZK 證明,並把資產托管、狀態與數據可用性交給以太坊;隨着4844→danksharding、(e)PBS 與(潛在的)原生 Rollups 逐步落地,Lighter 在成本、抗審查與信任最小化上的優勢會越來越像“協議級特性”。這就是它與以太坊終局的結構性同向關係。

如果說Aster的背後是幣安,那Lighter的背後就是以太坊。

edgeX具體見下篇:《深度分析Perp dex:Hyperliquid、Aster、Lighter、edgeX(4)》

(以上僅個人觀點,非投資建議,如有錯誤歡迎指出)