這些分析師對白銀價格的預測令人震驚

銀價一直在不斷攀升,已不僅僅是另一個商品故事。如今價格已在每盎司$90 左右交易,這種金屬的受歡迎程度遠超簡單的供需關係。

目前有兩個主要的研究觀點正在塑造有關銀價未來走向的辯論:一個根植於長期貨幣估值,另一個則由全球壓力期間的地緣政治和市場行為所驅動。兩者共同描繪出一個市場可能仍遠未完成的畫面。

讓我們拆解這兩個觀點的內容以及圖表所揭示的資訊。

- Katusa Research:為何銀可能被嚴重低估

- Kobeissi Letter:為何銀在避險資產競賽中勝出

- 兩種觀點如何融合

Katusa Research:為何銀可能被嚴重低估

第一個大膽的展望來自Katusa Research,他們認為從貨幣角度而非交易角度來看,銀的定價是錯誤的。

他們的核心觀點很簡單:銀的價格沒有跟上全球法幣貨幣供應的擴張。

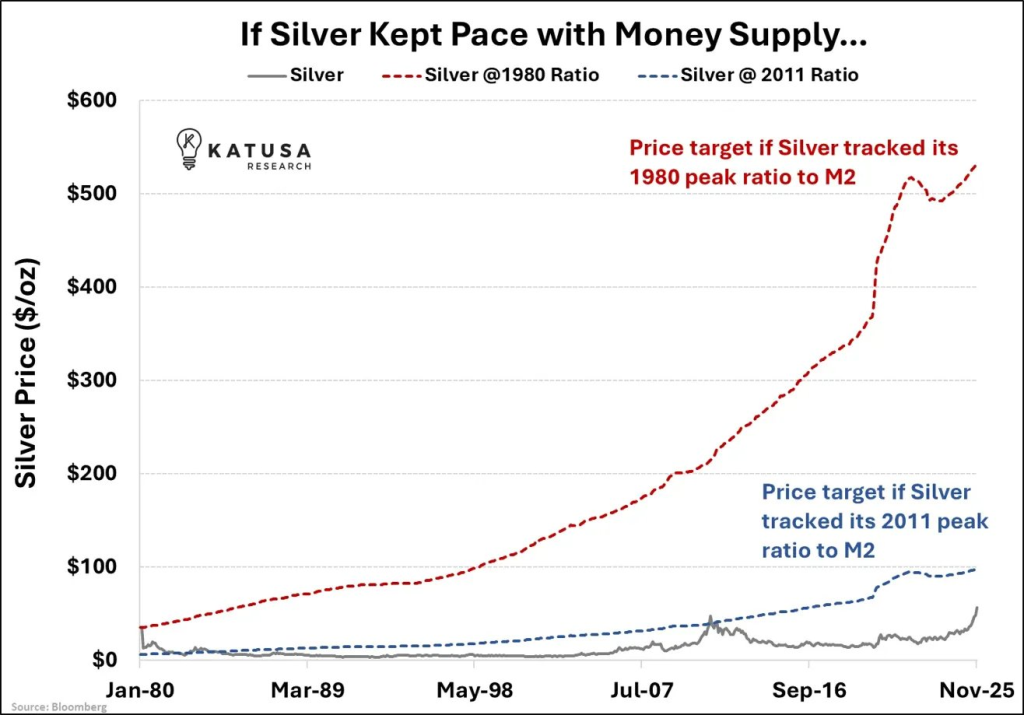

從第一張圖來看,Katusa將銀價與幾十年來M2貨幣供應的增長進行比較。有兩個參考情境特別突出:

如果銀價僅追蹤其2011年相對貨幣供應的峰值比率,則合理價值約為每盎司$97 。這幾乎與目前市場價格相符,暗示銀剛好追上了金融危機後的估值。

但更具戲劇性的情境來自1980年的比率。如果銀價回到1980年其歷史高點時與貨幣供應的關係,則推估價格約為每盎司$531 。

資料來源:X/@KatusaResearch

這不是短期預測,而是結構性估值的論點。換句話說,如果銀完全反映幾十年的貨幣貶值,當前價格在實質上仍可能被視為偏低。

使這個觀點有趣的是,它並不依賴於投機需求,而純粹基於當今存在的法幣數量與實際銀的少量之間的比較。

在這個背景下,銀價突破$90 看起來不像是短暫的頂點,而更像是延遲的調整。

另見:銀價震盪:為何大規模銀行空頭可能引發市場危機

Kobeissi Letter:為何銀在避險資產競賽中勝出

第二個預測來自Kobeissi Letter,該報以全球不穩定性而非估值指標來框架銀的反彈。

他們的論點建立在表現和宏觀行為之上。

銀在2025年錄得自1979年以來的最佳年度漲幅,漲幅達到148%,這一年充滿貿易戰、債市壓力和地緣政治風險升高。相比之下,債券市場遭受重創,加密貨幣仍然高度波動,使傳統避險資產再次變得有吸引力。

第二張圖突顯了銀對重大地緣政治事件的反應。

資料來源:X/@KobeissiLetter

你可以清楚看到每一波貿易緊張局勢都推動價格上升:

2025年1月,當特朗普開始威脅關稅時,銀開始突破其底部。

4月,在“解放日”期間,銀進行了整合,但保持堅挺。

8月,在美中貿易協議之後,銀再次飆升。

然後在10月,特朗普威脅對中國徵收100%關稅,銀迅速加速。

現在,隨著格陵蘭和歐洲關稅相關的壓力再度升高,銀已爆發向90美元邁進。

值得注意的是,銀的反應並非隨意。每一次重大的地緣政治震盪都導致基底更高,反彈更強。這表明銀正被越來越多地視為戰略資產,而不僅僅是工業金屬。

Kobeissi的結論很直接:在一個充滿不確定性、穩定性較低、全球貿易破碎的世界裡,黃金和白銀自然受益。而銀由於市場規模較小,且兼具貨幣和工業金屬的雙重角色,往往反應更快。

兩種觀點如何融合

這些預測之所以特別有說服力,是因為它們並不矛盾,而是相輔相成。

Katusa顯示銀相對於貨幣體系被低估。

Kobeissi則顯示銀已經在表現出危機避險的特性。

一個認為銀理論上應該更高,另一個則顯示實務上資金已經流入作為保護。

當估值與資金流動的敘事趨於一致時,市場往往會比預期更積極地行動。

這並不代表銀會直接飆升到$500。市場從不會沿直線移動。在這些水準上,修正、回調和劇烈波動是可以預期的。但這確實暗示,銀的長期上限可能遠高於大多數投資者目前的預期。