微策略 mNAV 跌破 1.0!每股 BTC 價值折價 6% 引爆稀釋危機

微策略 1 月 20-25 日購入 2.641 億美元 BTC,透過發行股票融資。mNAV 跌至 0.94 折價 6%,每股 BTC 僅增 0.38%。稀釋速度 5.36% 追上累積速度 5.77%,折價發行損害股東價值。

mNAV 跌破 1.0 稀釋效應吞噬增值

(來源:SaylorTracker)

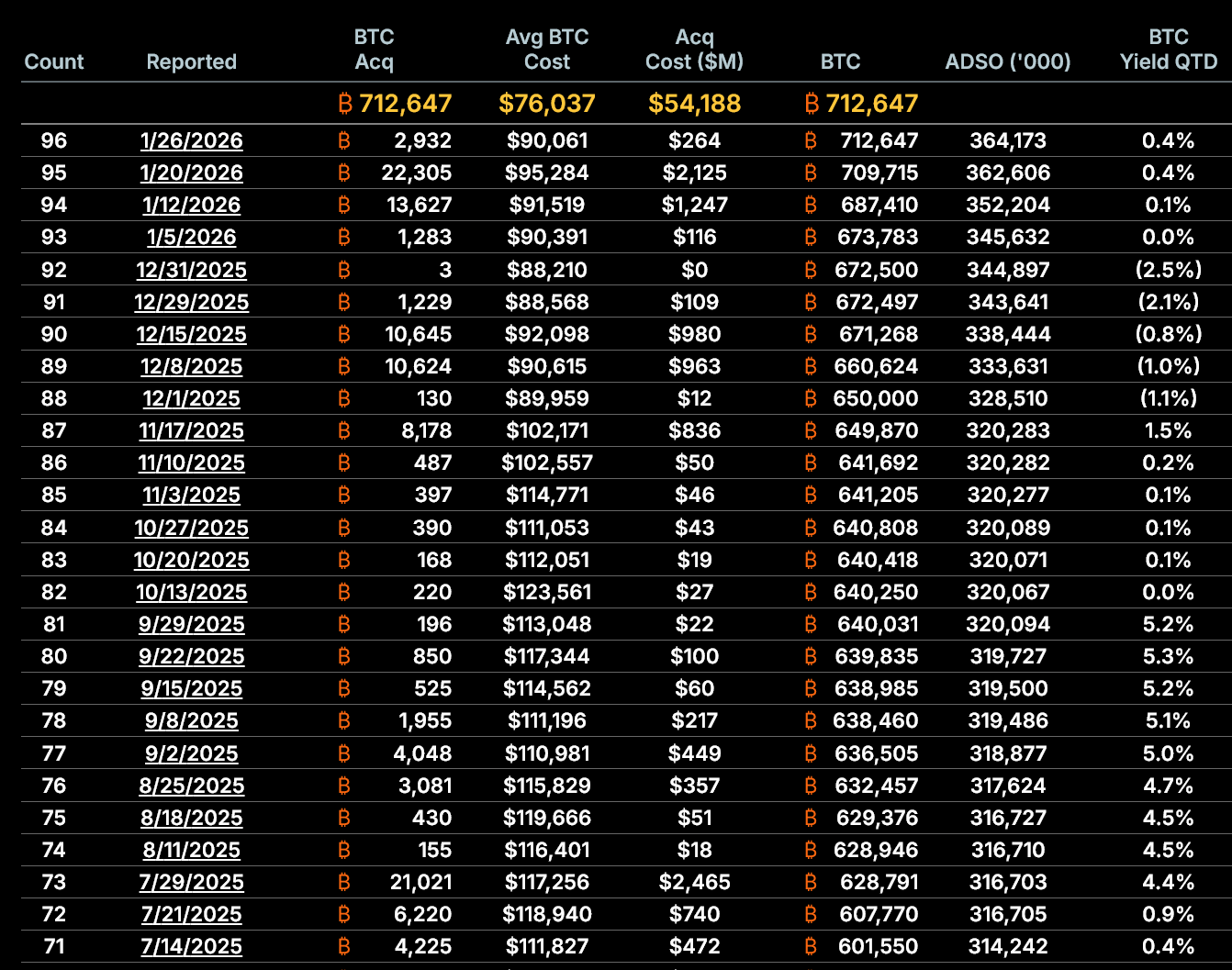

微策略最重要的結構性指標是其淨資產價值倍數(mNAV),該指標衡量其股票相對於每股比特幣持有價值的交易情況。截至 1 月 26 日,微策略的稀釋後 mNAV 約為 0.94 倍,這意味著該股票的交易價格比每股所支援的比特幣價格折讓 6%。這一點至關重要,因為微策略的策略依賴於以高於淨資產值的價格發行股票。當股票折價交易時,新股發行不僅不會創造股東價值,反而會損害股東價值。

這種機制可以用簡單的數學解釋。假設微策略每股對應 0.002 BTC,BTC 價格 90,000 美元,則每股內在價值為 180 美元。若股票以 200 美元交易(mNAV = 1.11),公司發行新股籌集 200 美元可以買入 2.22 美元的 BTC(200/90,000 = 0.00222 BTC),每股 BTC 含量從 0.002 增加到略高於 0.002,股東獲益。但若股票以 170 美元交易(mNAV = 0.94),發行新股籌集 170 美元只能買入 0.00189 BTC,反而稀釋了原有股東的 BTC 持有比例。

從歷史上看,微策略透過提高每股稀釋後比特幣價值來證明發行股票的合理性。但這種成長效應如今正在減弱。根據公司公佈的數據,截至 1 月 5 日,微策略持有 673,783 個比特幣,相當於 3.456 億股稀釋股份,即每股 0.001949 個比特幣。截至 1 月 26 日,持股量增至 712,647 BTC,但稀釋後的股份增至 3.642 億股,每股價值 0.001957 BTC。這僅比上月增長了 0.38%。

更重要的是,從 1 月 20 日到 1 月 26 日,每股股票所對應的比特幣數量幾乎沒有變化。這表明,近期發行的股票不再能以有意義的方式增加股東持有的比特幣比例。比特幣價格成長已無法抵消不斷上升的稀釋效應。

稀釋速度加快追上累積步伐

(來源:SaylorTracker)

稀釋速度正在加快。1 月 5 日至 1 月 26 日:稀釋後股份數量增加了 5.36%,比特幣持有量增加了 5.77%。儘管整個月持倉量仍略高於稀釋量,但最近一周差距急劇縮小。這種差距的擴大與 mNAV 的下降相吻合,顯示模型的效率正在下降。如果股票價格持續低於淨資產值,進一步發行股票從數學角度來看會降低每股的比特幣曝險。

這種趨勢若持續,將從根本上改變微策略的投資邏輯。投資者買入微策略股票的核心理由是:透過股票獲得比直接購買 BTC 更高的槓桿和增值效應。若每股 BTC 含量不再增長甚至下降,微策略就失去了相對於直接持有 BTC 的優勢。屆時投資者可能選擇直接購買 BTC 或 BTC ETF,而非承受微策略的公司風險和股價波動。

該戰略的比特幣策略仍然完全依賴進入資本市場。過去 19 個月,該公司透過發行普通股籌集了約 185.6 億美元,發行了約 2.266 億股股票。這項最新收購延續了這一趨勢,在市場疲軟之際進一步稀釋了股權。該公司也越來越依賴優先股,優先股賦予股東優先於普通股股東的固定索償權。雖然優先股發行可以在股市疲軟時維持比特幣的購買,但它會增加長期債務並增加資產負債表的複雜性。

優先股依賴增加結構性風險

(來源:微策略)

微策略推出的 STRC、STRK、STRF、STRD 等多層優先股產品,提供 8-11% 的高股息吸引收益投資者。這些優先股的發行為微策略在股價低迷時提供了替代融資管道。然而,優先股本質上是債務性質的融資工具,需要定期支付股息。微策略並非從營運利潤支付這些股息,而是透過繼續發行新的證券來支付,形成一種循環依賴。

這種循環融資模式在市場上行時可以運作,但在市場下行時面臨巨大風險。若 BTC 價格持續低迷,微策略的股價可能進一步下跌,mNAV 更加折價,發行新股的稀釋效應更嚴重。同時,為了支付優先股股息,公司必須繼續發行證券,進一步加劇稀釋。這種惡性循環一旦啟動,可能導致股東價值螺旋式下降。

微策略最近一次購買比特幣的問題不在於其規模或時機,而在於其結構。由於 mNAV 已低於 1.0 倍,每股比特幣增值接近零,股權稀釋加速,對資本市場的依賴加深,公司的核心策略面臨近年來前所未有的嚴峻挑戰。除非股權溢價回歸,否則持續累積比特幣可能會從增值轉變為稀釋。即使比特幣價格回升,這種轉變也會從根本上改變股東的風險狀況。

目前的數據顯示,微策略仍然可以購買比特幣。但問題在於,它能否在不損害股東價值的前提下繼續這樣做。答案越來越傾向於否定。

相關文章