希捷科技(STX)單日暴跌 10%:AI 儲存龍頭為何淪為半導體拋售潮重災區?

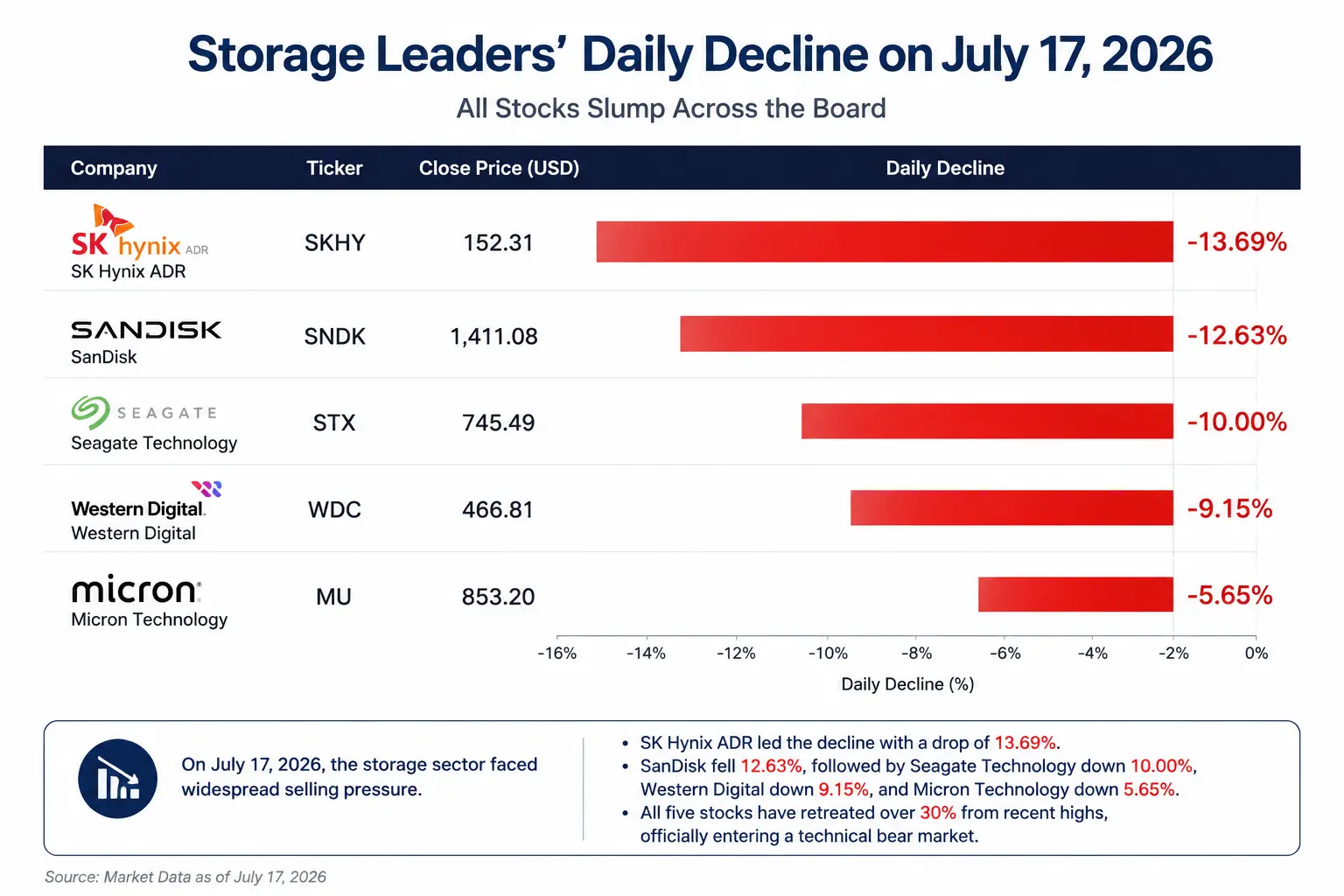

7月17日,美股半導體板塊遭遇劇烈拋售。費城半導體指數單日下跌4.3%,收於11,867.50點,較6月中旬高點已累計回調逾22%,正式進入技術性熊市。記憶體晶片成為殺跌最集中的板塊——閃迪(SNDK)暴跌12.63%,收於1,411.08美元;西部數據(WDC)重挫9.15%,收於466.81美元;SK海力士ADR(SKHY)大跌13.69%,收於152.31美元;美光科技(MU)下跌5.65%,收於853.20美元。希捷科技(STX)急殺10.00%,收於745.49美元。

$STX$SNDK$WDC$SKHY$MU

四只記憶體龍頭股均較近期高點回落逾30%,全數跌入技術性熊市。與此同時,美股三大指數集體收跌——道瓊斯指數跌0.2%報52,552.97點,納指跌1.47%報25,881.95點,標普500指數跌0.51%報7,533.76點。然而,蘋果大漲4.01%、Alphabet漲3.60%、Meta漲3.07%、亞馬遜漲3.02%、微軟漲2.78%——五大科技巨頭全線飄紅。市場呈現「軟體科技撐盤、硬體半導體崩跌」的罕見分化格局。

這並非一次簡單的板塊輪動。希捷科技單日10%的跌幅背後,是市場對AI基礎設施投資邏輯的深度重構:資金正在從「AI基礎設施無限增長」的敘事,轉向重新評估AI資本支出(Capex)的可持續性與產業鏈各環節的價值分配。

7月17日記憶體龍頭股單日跌幅對比

韓國監管收緊槓桿ETF:點燃拋售的導火索

本輪拋售首先始於亞洲市場。韓國金融服務委員會(FSC)7月16日正式宣布收緊單一股票槓桿ETF的監管措施:將散戶投資者的最低保證金門檻由1,000萬韓元提高至3,000萬韓元;保證金僅允許使用現金;單一股票槓桿交易每次最多只能買入20股;同時暫停推出新的單一股票槓桿產品。

這項監管動作精準打擊了記憶體股交易中最活躍的一類槓桿資金來源。過去一年,在AI伺服器和HBM需求推動下,美光、SK海力士等記憶體龍頭成為韓國散戶與槓桿ETF資金的重點押注對象。由於槓桿ETF產品須每日調整持倉以維持固定槓桿倍數,標的股下跌時往往被迫進一步出售,形成「股價下跌—產品減倉—跌勢加劇」的負回饋循環。

摩根大通分析師Nikolaos Panigirtzoglou指出:「自6月達到峰值以來,記憶體晶片槓桿ETF管理資產(AUM)已縮水34%,而全部槓桿股票ETF同期僅下降13%。」記憶體股槓桿ETF資產規模占相關公司市值的比例約為一般股票ETF的三倍,使其成為行業波動的重要放大器。

然而,韓國監管只是觸發賣盤的直接因素。市場更深層的擔憂在於——記憶體四雄的股價此前已大幅提前反映了HBM短缺、產品漲價以及AI伺服器需求長期高速增長的樂觀情境。一旦投資者開始擔心擴產節奏、設備效率提升或雲端業者資本支出放緩,任何基本面雜音都可能觸發劇烈估值修正。

希捷的產業鏈位置:AI資料基礎設施,而非AI運算核心

要理解希捷為何在此輪拋售中承受如此大的衝擊,需要先釐清它在AI產業鏈中的真實位置。

希捷科技的核心業務是機械硬碟(HDD),其AI受益邏輯並非來自AI模型訓練所需的運算芯片,而是來自AI資料爆發式增長所驅動的資料中心擴容需求。AI模型訓練產生海量資料——從訓練資料集到模型檢查點,從推理日誌到用戶互動紀錄——這些資料最終都需要被持久化儲存。

希捷2026財年第三季度財報顯示,公司營收達31.1億美元,資料中心業務貢獻營收25億美元,同比增長55%,占總營收的80%。硬碟出貨量達199艾字節(EB),同比增長39%,其中約90%流向資料中心客戶。近線硬碟(Nearline HDD)占總出貨量近90%,已成為AI大規模儲存的核心驅動。

從產業鏈傳導路徑來看:AI模型訓練需求增長 → GPU伺服器採購增加 → HBM高速記憶體需求上升 → 資料中心擴容 → 企業級儲存需求釋放 → HDD採購增加。希捷處於這條鏈條的最末端。

這正是問題的關鍵。當市場開始重新評估AI資本支出(Capex)的優先級時,投資者自然會產生一個疑問:如果AI投資預算面臨壓力,資金會優先保障GPU和HBM,還是HDD?

AI資料中心需求:長多邏輯與短期憂慮的交鋒

看多邏輯:儲存短缺的結構性支撐

支撐希捷長期成長的核心邏輯並未因單日暴跌而瓦解。

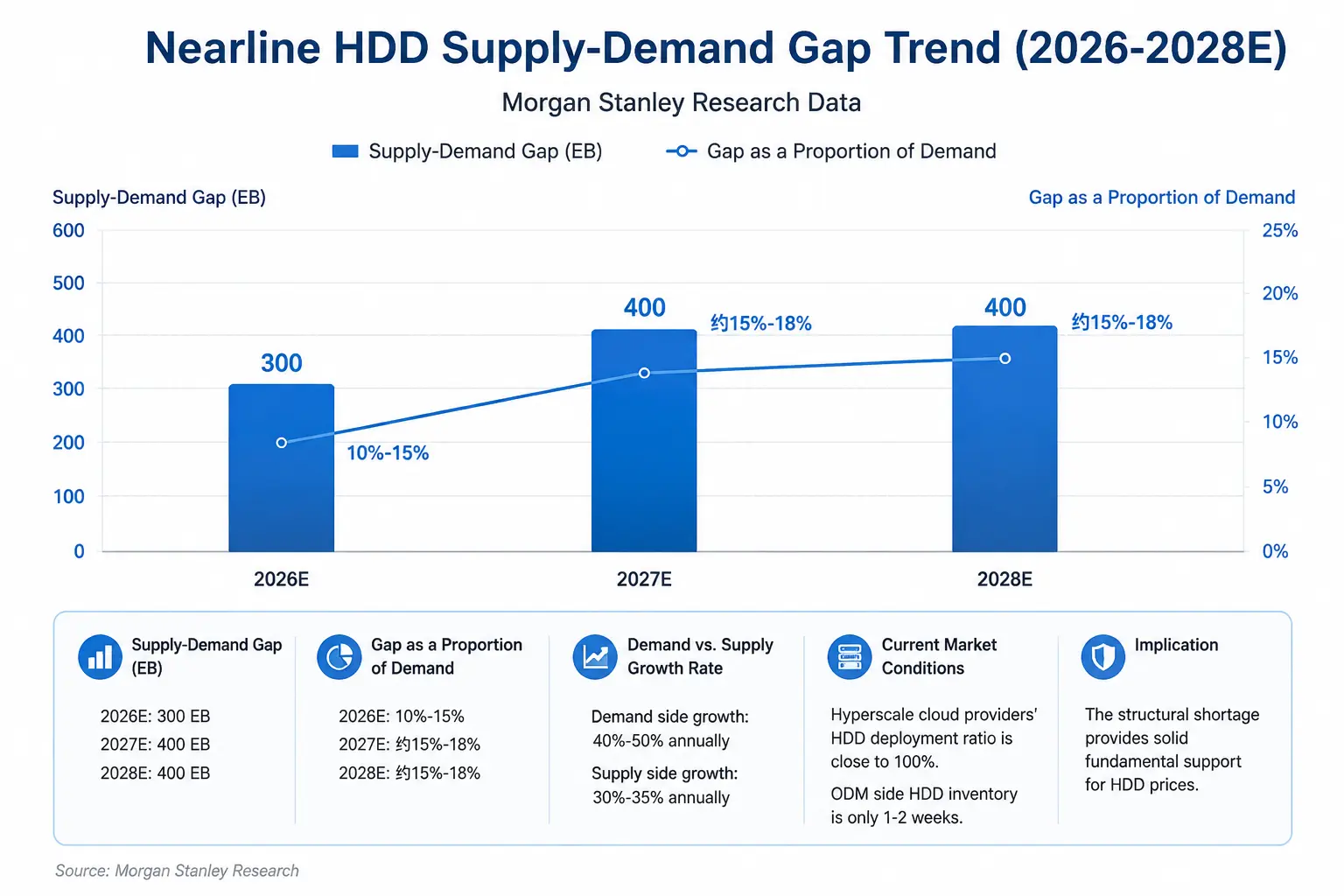

從供需基本面來看,儲存產業正處於罕見的結構性短缺周期。摩根士丹利調研顯示,HDD需求目前每年以40%至50%的速度增長,而供應增長僅為30%至35%。2026年近線HDD供應將比需求短缺約300EB(艾字節),相當於10%至15%的缺口;2027年和2028年缺口進一步擴大至各約400EB。分析師指出:「硬碟周期正在延長——短缺預計至少到2028年——同時也表明硬碟價格正在明顯且有意義地走強。」

在需求端,雲端服務商的資本支出仍在持續擴張。摩根士丹利預計,Meta、亞馬遜、Alphabet、Microsoft和SpaceX等五大超大規模雲端業者的AI資料中心支出將在2027年達到約1.2萬億美元,2028年進一步升至約1.4萬億美元。富國銀行7月10日將希捷科技評等由「持有」上調至「增持」,目標價由900美元上調至1,100美元。花旗7月14日將目標價上調至1,240美元,維持「買入」評等。摩根大通7月16日將目標價從920美元上調至1,095美元。美國銀行7月1日將目標價從1,000美元上調至1,150美元。

從產能角度看,希捷管理層已確認近線產能鎖定至2027年。部分分析師甚至認為HDD短缺可能延續至2028年。

近線HDD供需缺口趨勢(2026-2028E)

看空邏輯:AI資本支出的可持續性遭質疑

然而,市場正在就另一組問題展開激烈辯論。

第一,AI資本支出的成長斜率是否正在接近拐點? 摩根大通預測,五大雲端服務商(Google、Amazon、Meta、Microsoft與Oracle)2026年資本支出將達到7,581億美元,年增一倍,2027年升至9,250億美元——但增速預計將從2027年起急劇放緩至22%。市場開始擔憂:如果AI商業化變現速度不及預期,雲端業者是否會在2027年後削減資本支出?

第二,儲存產業固有的周期性風險。 儲存產業長期存在「供需周期—價格上漲—產能擴張—庫存增加—價格下跌」的循環。儘管當前HDD處於短缺狀態,但一旦AI需求增長放緩或產能擴張加速,企業庫存可能增加,儲存價格上漲空間下降,獲利預期將被下調。

第三,估值層面的壓力。 在經歷了2026年迄今的暴漲之後——希捷股價年內一度飆升約269%——任何基本面層面的不確定性都可能在極短時間內引發劇烈的估值修正。四只儲存龍頭股均較近期高點回落逾30%,這本身就說明前期漲幅中已包含了極高的市場預期。

AI儲存鏈條的價值分層:誰在核心,誰在邊緣?

AI儲存產業鏈不同環節的公司,其AI受益邏輯與目前面臨的風險存在顯著差異。

SK海力士的核心業務是HBM(高頻寬記憶體),這是AI GPU(尤其是NVIDIA產品)不可或缺的配套芯片,直接參與AI運算的核心環節。其AI受益邏輯最為直接——HBM是AI訓練運算堆疊的必需品。但當前風險同樣突出:高估值回調壓力巨大,且需持續面臨三星等競爭對手的擴產威脅。

美光科技同時涵蓋DRAM與HBM,既受益於AI伺服器記憶體需求的成長,也受制於傳統儲存市場的周期波動。其產業鏈位置介於核心與邊緣之間。

希捷科技的核心業務是HDD機械硬碟,處於AI資料儲存的基礎設施層。其AI受益邏輯來自資料中心擴容帶來的儲存需求,但屬於AI投資的「下游承接」環節,優先級排在GPU、HBM和AI伺服器之後。當前的核心風險在於:一旦AI資本支出出現邊際放緩,HDD可能是最先被壓縮的採購項目之一。

西部數據同時涵蓋HDD與NAND快閃記憶體,業務結構介於希捷與純快閃記憶體廠商之間,同時承受HDD供需邏輯與NAND價格周期的雙重影響。

希捷未來走勢的關鍵變數

第一,雲端業者資本支出的實際執行節奏。 市場目前最大的分歧不在於雲端業者是否會在2026年增加資本支出,而在於2027年及之後的增速是否會出現超預期放緩。希捷的業績高度依賴資料中心需求,任何雲端業者資本支出指引的下修都可能對股價形成直接衝擊。

第二,下一季度財報的AI相關收入占比與毛利率變化。 希捷2026財年第三季度毛利率已達47%。市場將高度關注這一毛利率水準能否維持,以及管理層對2027年需求的預測是否存在調整。

第三,HDD價格走勢與供需缺口的實際演變。 摩根士丹利預計2026年HDD供給缺口約300EB,但這一預測建立在需求年增40%至50%、供給年增30%至35%的假設之上。任何一方的超預期變化都將改變HDD的定價環境。

第四,儲存產業整體估值體系的重構。 四只儲存龍頭股均較近期高點回落逾30%,已全數跌入技術性熊市。這輪下跌是否意味著儲存股正在從「AI敘事驅動」切換回「周期股估值框架」,將決定希捷未來數季度的估值錨定邏輯。

希捷科技單日10%的暴跌並不只是一次市場拋售,而是AI基礎設施投資進入第二階段後的估值重估。在這一階段,投資者正在重新判斷GPU、HBM、儲存設備之間的價值分配:誰處於AI投資的核心優先級,誰又可能在經濟帳算不過來的情況下被邊緣化。就希捷而言,HDD供需缺口的持續擴大構成了堅實的基本面支撐,但AI資本支出增速的潛在放緩與儲存產業固有的周期性特徵,正在成為懸在估值上方的兩把利劍。儲存龍頭股全數跌入技術性熊市的事實表明,市場正在要求這些公司用持續超預期的業績來證明——AI儲存需求不是一輪短暫補庫周期,而是真正意義上的結構性轉折。

FAQ

Q1:希捷科技7月17日股價暴跌10%的直接原因是什麼?

韓國金融當局收緊單一股票槓桿ETF監管,將最低保證金門檻從1,000萬韓元提高至3,000萬韓元,觸發儲存股槓桿產品被動減倉。疊加市場對AI資本支出可持續性的擔憂以及儲存股前期累積的巨大漲幅,拋售壓力由韓國市場迅速傳導至美股,希捷科技收跌10%至745.49美元。

Q2:希捷科技與AI晶片公司的差別是什麼?

希捷並非AI晶片公司,而是AI資料儲存基礎設施公司。其受益邏輯來自資料中心擴容帶來的企業級HDD需求,處於AI產業鏈的儲存層,優先級排在GPU、HBM和AI伺服器之後。當市場重新評估AI投資優先級時,HDD往往被認為是最可能被壓縮的環節。

Q3:AI資料中心對HDD的需求是否真的在下降?

目前數據並不支持需求下降的判斷。摩根士丹利預計2026年近線HDD供給缺口約300EB,2027至2028年缺口擴大至400EB。需求年增速達40%至50%,遠超供給增速。雲端業者資本支出仍在擴張,摩根士丹利預計2027年五大雲端機構AI支出將達1.2萬億美元。

Q4:分析師對希捷科技的最新評等與目標價是什麼?

多家投行在暴跌前上調了希捷目標價:花旗上調至1,240美元(買入),摩根大通上調至1,095美元(超配),富國銀行上調至1,100美元(增持),美國銀行上調至1,150美元(買入)。S&P Global統計的25位分析師一致評等為「強力買入」,平均目標價992.74美元。

Q5:儲存產業的供需周期目前處於什麼階段?

目前處於結構性短缺階段。HDD需求年增長40%至50%,供給增長僅30%至35%,供需缺口持續擴大。產業機構預判本輪漲價周期或將延續至2027年。摩根士丹利調研顯示硬碟短缺預計至少持續到2028年。

相關新聞