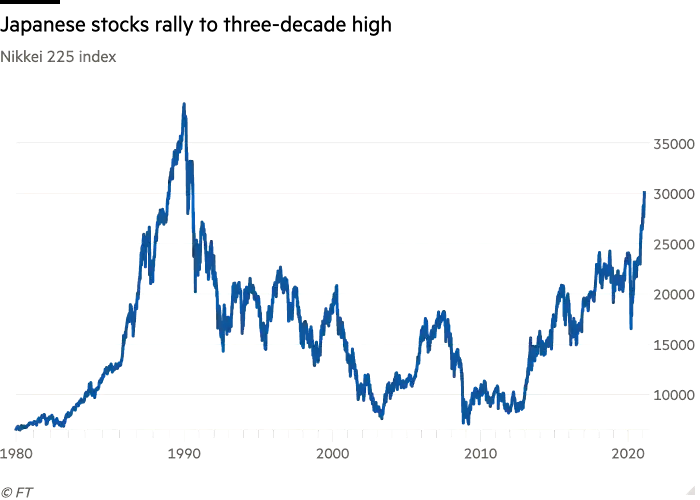

# 日本日經指數下跌5.4%

4.89萬

CryptoChampion

#JapansNikkeiDrops5.4% — 全球投資者應對突如其來的市場震盪意味著什麼

在日本基準股指日經225指數單日暴跌5.4%後,全球金融市場震盪不已。這一急劇下跌引發了亞洲及其他地區的擔憂,預示著全球經濟的不確定性上升,以及對全球股市的壓力增加。這次突如其來的下跌反映了當前影響投資者情緒的經濟、地緣政治和貨幣因素的綜合作用。

日本股市在近年來一直是表現較強的市場之一,受到企業改革、強勁的出口需求以及日元走弱(有利於主要出口商)的支持。然而,最新的拋售突顯了當多重全球壓力同時聚集時,市場信心的脆弱性。

日經指數急劇下跌的主要原因

多個主要因素促成了這次急劇下跌:

1. 全球市場疲軟

日經225的下跌緊隨全球股市的普遍拋售。投資者越來越擔心包括美國、中國和德國在內的主要經濟體經濟增長放緩。當全球主要市場表現疲軟時,亞洲市場通常會迅速反應,原因在於其對出口的高度依賴。

2. 能源價格上升

近期全球油價的飆升也給日本經濟帶來壓力。作為一個嚴重依賴能源進口的國家,油價上漲會增加企業和消費者的成本。隨著原油價格再次突破$100 ,日本企業面臨的生產成本上升,影響盈利預期。

3. 貨幣波動

日元近期經歷了顯著的波動。貨幣波動會對日本股市產生重大影響,因為許多大型企業依賴出口。日元的快速變動會造成盈利預測的不確定性,進而引發投資者的拋售壓力。

4. 貨幣政策不確定性

另一個推動股市下

查看原文在日本基準股指日經225指數單日暴跌5.4%後,全球金融市場震盪不已。這一急劇下跌引發了亞洲及其他地區的擔憂,預示著全球經濟的不確定性上升,以及對全球股市的壓力增加。這次突如其來的下跌反映了當前影響投資者情緒的經濟、地緣政治和貨幣因素的綜合作用。

日本股市在近年來一直是表現較強的市場之一,受到企業改革、強勁的出口需求以及日元走弱(有利於主要出口商)的支持。然而,最新的拋售突顯了當多重全球壓力同時聚集時,市場信心的脆弱性。

日經指數急劇下跌的主要原因

多個主要因素促成了這次急劇下跌:

1. 全球市場疲軟

日經225的下跌緊隨全球股市的普遍拋售。投資者越來越擔心包括美國、中國和德國在內的主要經濟體經濟增長放緩。當全球主要市場表現疲軟時,亞洲市場通常會迅速反應,原因在於其對出口的高度依賴。

2. 能源價格上升

近期全球油價的飆升也給日本經濟帶來壓力。作為一個嚴重依賴能源進口的國家,油價上漲會增加企業和消費者的成本。隨著原油價格再次突破$100 ,日本企業面臨的生產成本上升,影響盈利預期。

3. 貨幣波動

日元近期經歷了顯著的波動。貨幣波動會對日本股市產生重大影響,因為許多大型企業依賴出口。日元的快速變動會造成盈利預測的不確定性,進而引發投資者的拋售壓力。

4. 貨幣政策不確定性

另一個推動股市下

- 打賞

- 10

- 18

- 轉發

- 分享

Luna_Star:

2026 GOGOGO 👊查看更多

#JapansNikkeiDrops5.4% — 東京市場面臨急挫 📉🇯🇵

4

日本的日經225指數經歷了5.4%的劇烈下跌,標誌著近幾個月來最劇烈的跌幅之一。此次拋售反映了全球市場壓力上升、能源價格上漲以及宏觀經濟不確定性下投資者的謹慎情緒的綜合作用。

Dragon Fly官方分析指出,儘管此次下跌幅度顯著,但主要是對全球因素的反應,而非日本經濟的結構性弱點。

📊 跌幅的主要原因

1️⃣ 全球市場波動

全球股市近期表現疲弱,原因包括:

• 油價和能源價格飆升

• 美歐貨幣政策的不確定性

• 地緣政治緊張升級

因此,受出口和全球貿易影響較大的日本市場,也受到國際股市下跌的溢出效應。

Dragon Fly官方指出,日經指數在宏觀不確定時期常常反映美國和歐洲主要指數的情緒。

2️⃣ 日元升值與出口擔憂

日元對主要貨幣升值,影響出口商的競爭力。

• 日元升值會降低以日元計算的海外收益

• 科技和汽車等出口重點行業出現明顯賣壓

Dragon Fly官方強調,貨幣波動是日本股市波動的關鍵驅動因素,尤其是在出口導向的行業中。

3️⃣ 投資者避險情緒升溫

全球投資者在不確定性中尋求更安全的資產,減少股票持倉,增加以下資產配置:

• 政府債券

• 黃金及其他商品

• 現金等價物

這一情緒轉變放大了日經的下跌,機構和散戶投資者調整投資組合。

🌍 對全球及加密市場的影響

全球拋售通常會影響

4

日本的日經225指數經歷了5.4%的劇烈下跌,標誌著近幾個月來最劇烈的跌幅之一。此次拋售反映了全球市場壓力上升、能源價格上漲以及宏觀經濟不確定性下投資者的謹慎情緒的綜合作用。

Dragon Fly官方分析指出,儘管此次下跌幅度顯著,但主要是對全球因素的反應,而非日本經濟的結構性弱點。

📊 跌幅的主要原因

1️⃣ 全球市場波動

全球股市近期表現疲弱,原因包括:

• 油價和能源價格飆升

• 美歐貨幣政策的不確定性

• 地緣政治緊張升級

因此,受出口和全球貿易影響較大的日本市場,也受到國際股市下跌的溢出效應。

Dragon Fly官方指出,日經指數在宏觀不確定時期常常反映美國和歐洲主要指數的情緒。

2️⃣ 日元升值與出口擔憂

日元對主要貨幣升值,影響出口商的競爭力。

• 日元升值會降低以日元計算的海外收益

• 科技和汽車等出口重點行業出現明顯賣壓

Dragon Fly官方強調,貨幣波動是日本股市波動的關鍵驅動因素,尤其是在出口導向的行業中。

3️⃣ 投資者避險情緒升溫

全球投資者在不確定性中尋求更安全的資產,減少股票持倉,增加以下資產配置:

• 政府債券

• 黃金及其他商品

• 現金等價物

這一情緒轉變放大了日經的下跌,機構和散戶投資者調整投資組合。

🌍 對全球及加密市場的影響

全球拋售通常會影響

BTC1.50%

- 打賞

- 7

- 5

- 轉發

- 分享

Yusfirah:

直達月球 🌕查看更多

#JapanBondMarketSell-Off 日本債券市場拋售:全球金融的靜默震盪

1️⃣ 意外的收益率飆升:

在2026年初,日本政府債券收益率急劇上升,尤其是在30年和40年期,漲幅超過25個基點。雖然最初被視為國內事件,但全球投資者越來越將其解讀為一個關鍵的宏觀發展。

2️⃣ 日本的歷史角色:

數十年來,日本維持超低收益率,塑造了全球的流動性格局。日本債券為風險定價提供了基準,促使資本流向美國國債、股票、新興市場和替代資產。這一框架的破壞具有全球性影響。

3️⃣ 推動變革的政策信號:

近期政策制定者的指示顯示財政緊縮減少,政府支出增加。市場開始質疑日本是否正逐步擺脫長期的收益率抑制——這一框架曾悄然支撐全球風險承擔。

4️⃣ 全球風險影響:

如果日本收益率持續上升,全球資本成本可能逐步上升。即使是適度的長期收益率變動,也可能影響風險偏好,進而壓力股市和加密貨幣,尤其是在槓桿頭寸中。短期的不穩定和輪動可能會變得更為頻繁。

5️⃣ 資金流動再平衡:

日本的債券市場在機構投資組合建構中扮演核心角色。國內收益率上升可能吸引資金回流國內,減少對美國、歐洲和新興市場債券的資金外流。這種有選擇性的流動性收緊可能在全球金融市場產生連鎖反應。

6️⃣ 股市敏感度:

較高的收益率會提高未來收益的折現率,影響科技、房地產和基礎設施等成長型行業。日元升值也可能影響出口競爭力和跨國企業的盈利,對全

查看原文1️⃣ 意外的收益率飆升:

在2026年初,日本政府債券收益率急劇上升,尤其是在30年和40年期,漲幅超過25個基點。雖然最初被視為國內事件,但全球投資者越來越將其解讀為一個關鍵的宏觀發展。

2️⃣ 日本的歷史角色:

數十年來,日本維持超低收益率,塑造了全球的流動性格局。日本債券為風險定價提供了基準,促使資本流向美國國債、股票、新興市場和替代資產。這一框架的破壞具有全球性影響。

3️⃣ 推動變革的政策信號:

近期政策制定者的指示顯示財政緊縮減少,政府支出增加。市場開始質疑日本是否正逐步擺脫長期的收益率抑制——這一框架曾悄然支撐全球風險承擔。

4️⃣ 全球風險影響:

如果日本收益率持續上升,全球資本成本可能逐步上升。即使是適度的長期收益率變動,也可能影響風險偏好,進而壓力股市和加密貨幣,尤其是在槓桿頭寸中。短期的不穩定和輪動可能會變得更為頻繁。

5️⃣ 資金流動再平衡:

日本的債券市場在機構投資組合建構中扮演核心角色。國內收益率上升可能吸引資金回流國內,減少對美國、歐洲和新興市場債券的資金外流。這種有選擇性的流動性收緊可能在全球金融市場產生連鎖反應。

6️⃣ 股市敏感度:

較高的收益率會提高未來收益的折現率,影響科技、房地產和基礎設施等成長型行業。日元升值也可能影響出口競爭力和跨國企業的盈利,對全

- 打賞

- 9

- 2

- 轉發

- 分享

山顶楚老魔:

買入理財 💎查看更多

#JapanBondMarketSell-Off 日本債券市場拋售:全球金融的靜默震盪

1️⃣ 意外的收益率飆升:

在2026年初,日本政府債券收益率急劇上升,尤其是在30年和40年期,漲幅超過25個基點。雖然最初被視為國內事件,但全球投資者越來越將其解讀為一個關鍵的宏觀發展。

2️⃣ 日本的歷史角色:

數十年來,日本維持超低收益率,塑造了全球的流動性格局。日本債券為風險定價提供了基準,促使資本流向美國國債、股票、新興市場和替代資產。這一框架的破壞具有全球性影響。

3️⃣ 推動變革的政策信號:

近期政策制定者的指示顯示財政緊縮減少,政府支出增加。市場開始質疑日本是否正逐步擺脫長期的收益率抑制——這一框架曾悄然支撐全球風險承擔。

4️⃣ 全球風險影響:

如果日本收益率持續上升,全球資本成本可能逐步上升。即使是適度的長期收益率變動,也可能影響風險偏好,進而壓力股市和加密貨幣,尤其是在槓桿頭寸中。短期的不穩定和輪動可能會變得更為頻繁。

5️⃣ 資金流動再平衡:

日本的債券市場在機構投資組合建構中扮演核心角色。國內收益率上升可能吸引資金回流國內,減少對美國、歐洲和新興市場債券的資金外流。這種有選擇性的流動性收緊可能在全球金融市場產生連鎖反應。

6️⃣ 股市敏感度:

較高的收益率會提高未來收益的折現率,影響科技、房地產和基礎設施等成長型行業。日元升值也可能影響出口競爭力和跨國企業的盈利,對全

查看原文1️⃣ 意外的收益率飆升:

在2026年初,日本政府債券收益率急劇上升,尤其是在30年和40年期,漲幅超過25個基點。雖然最初被視為國內事件,但全球投資者越來越將其解讀為一個關鍵的宏觀發展。

2️⃣ 日本的歷史角色:

數十年來,日本維持超低收益率,塑造了全球的流動性格局。日本債券為風險定價提供了基準,促使資本流向美國國債、股票、新興市場和替代資產。這一框架的破壞具有全球性影響。

3️⃣ 推動變革的政策信號:

近期政策制定者的指示顯示財政緊縮減少,政府支出增加。市場開始質疑日本是否正逐步擺脫長期的收益率抑制——這一框架曾悄然支撐全球風險承擔。

4️⃣ 全球風險影響:

如果日本收益率持續上升,全球資本成本可能逐步上升。即使是適度的長期收益率變動,也可能影響風險偏好,進而壓力股市和加密貨幣,尤其是在槓桿頭寸中。短期的不穩定和輪動可能會變得更為頻繁。

5️⃣ 資金流動再平衡:

日本的債券市場在機構投資組合建構中扮演核心角色。國內收益率上升可能吸引資金回流國內,減少對美國、歐洲和新興市場債券的資金外流。這種有選擇性的流動性收緊可能在全球金融市場產生連鎖反應。

6️⃣ 股市敏感度:

較高的收益率會提高未來收益的折現率,影響科技、房地產和基礎設施等成長型行業。日元升值也可能影響出口競爭力和跨國企業的盈利,對全

- 打賞

- 1

- 回覆

- 轉發

- 分享

#JapanBondMarketSell-Off #JapanBondMarketSellOff

為什麼這比日本更大

2026年1月下旬的日本政府債券拋售並非地區性異象。這是全球金融體系的結構性轉折。

當40年期日本國債收益率首次突破4.2%(自其成立以來),傳達的訊息是毫無疑問的:日本不再是全球利率的錨定者。這一單一轉變帶來的後果遠超東京範圍。

🏛️ 政治火花

立即的催化劑不是技術面——而是政治。

首相高市早苗從財政緊縮轉向大規模刺激方案(約1350億美元,包括食品稅減免),打破了市場長期持有的假設:日本將繼續是最後的財政約束支柱。

信譽一旦受到質疑,價格就會劇烈調整。

與英國“特蕾莎·梅時刻”的比較並非誇張。它們提醒我們,當政策連貫性破裂時,主權風險會多快回升。

💴 便宜日元流動性的終結

數十年來,日本通過超低收益率推動全球市場。

日元套利交易資助了各地的風險——股票、房地產、新興市場和加密貨幣——以壓低的借貸成本。這一模式現在正在逆轉。

隨著國內收益率上升,日本的保險公司和養老基金不再需要追逐海外回報。

資本正回流國內。

這種資本回流迫使美國國債和歐洲主權債券拋售,機械性地推高全球收益率——無論當地基本面如何。美國30年期國債收益率向4.9%的逼近並非巧合,而是底層的 plumbing。

📈 全球利率的結構性重置

這不是一次正常的緊縮周期。

而是全球期限溢價的正常化。

為什麼這比日本更大

2026年1月下旬的日本政府債券拋售並非地區性異象。這是全球金融體系的結構性轉折。

當40年期日本國債收益率首次突破4.2%(自其成立以來),傳達的訊息是毫無疑問的:日本不再是全球利率的錨定者。這一單一轉變帶來的後果遠超東京範圍。

🏛️ 政治火花

立即的催化劑不是技術面——而是政治。

首相高市早苗從財政緊縮轉向大規模刺激方案(約1350億美元,包括食品稅減免),打破了市場長期持有的假設:日本將繼續是最後的財政約束支柱。

信譽一旦受到質疑,價格就會劇烈調整。

與英國“特蕾莎·梅時刻”的比較並非誇張。它們提醒我們,當政策連貫性破裂時,主權風險會多快回升。

💴 便宜日元流動性的終結

數十年來,日本通過超低收益率推動全球市場。

日元套利交易資助了各地的風險——股票、房地產、新興市場和加密貨幣——以壓低的借貸成本。這一模式現在正在逆轉。

隨著國內收益率上升,日本的保險公司和養老基金不再需要追逐海外回報。

資本正回流國內。

這種資本回流迫使美國國債和歐洲主權債券拋售,機械性地推高全球收益率——無論當地基本面如何。美國30年期國債收益率向4.9%的逼近並非巧合,而是底層的 plumbing。

📈 全球利率的結構性重置

這不是一次正常的緊縮周期。

而是全球期限溢價的正常化。

BTC1.50%

- 打賞

- 6

- 2

- 轉發

- 分享

CryptoDiscovery:

2026 GOGOGO 👊查看更多

🇯🇵📉 #JapanBondMarketSellOff | 市場警報 💹

日本的債券市場正經歷大規模拋售,吸引全球投資者的注意並影響更廣泛的金融市場。收益率上升和貨幣政策預期的轉變正在推動市場波動。 ⚡

🔍 主要關注點:

💵 收益率上升影響債券價格和投資者情緒

🌐 可能擴散到全球股市和加密貨幣市場

🏦 市場反應受到日本銀行政策信號的影響

💡 交易者和投資者應保持資訊靈通,利用Gate.io的即時數據和分析工具監控動態,有效應對市場變化。

#Gateio #BondMarket #JapanEconomy #MarketWatch 🚀📊

查看原文日本的債券市場正經歷大規模拋售,吸引全球投資者的注意並影響更廣泛的金融市場。收益率上升和貨幣政策預期的轉變正在推動市場波動。 ⚡

🔍 主要關注點:

💵 收益率上升影響債券價格和投資者情緒

🌐 可能擴散到全球股市和加密貨幣市場

🏦 市場反應受到日本銀行政策信號的影響

💡 交易者和投資者應保持資訊靈通,利用Gate.io的即時數據和分析工具監控動態,有效應對市場變化。

#Gateio #BondMarket #JapanEconomy #MarketWatch 🚀📊

- 打賞

- 2

- 回覆

- 轉發

- 分享

#JapansNikkeiDrops5.4%

日本日經指數下跌5.4%,市場顯得疲軟

亞洲市場出現引人注目的發展。日本主要股市指數日經,在最後一個交易日中約下跌5.4%,顯示投資者的風險感知上升。這一跌勢導致全球市場形成謹慎的氛圍。

下跌的可能原因

日本股市的劇烈回調背後有幾個重要因素:

• 全球市場的避險情緒

由於不確定的宏觀經濟發展,投資者轉向更安全的資產。這種情況尤其在股票市場中產生賣壓。

• 科技股的拋售

日經指數對科技公司非常敏感。全球科技股的下跌也可能影響日本市場。

• 日元貨幣的變動

日元升值可能壓低出口企業的盈利預期,從而對股市產生負面影響。

對亞洲市場的影響

日經的劇烈下跌可能不僅限於日本。

可能的影響:

• 亞洲股市可能出現連鎖拋售。

• 全球投資基金可能重新調整其投資組合。

• 高風險資產的短期波動可能增加。

這類動作通常會促使全球投資者重新評估其風險管理策略。

市場預測

分析師正在評估日經下跌的三種基本情景:

情景1 – 短期修正

在近期漲勢之後,可能出現技術性修正,市場可能很快反彈。

情景2 – 全球風險浪潮

如果美國和歐洲市場也出現疲軟,跌勢可能演變成更廣泛的全球拋售浪潮。

情景3 – 整合階段

市場可能在一段時間內保持橫盤,尋找新的平衡點。

結論

日本日經指數下跌5.4%,顯示全球投資者的風險偏好暫時降低。

市場目前關注的問題是:

這次下跌是短期修正

查看原文日本日經指數下跌5.4%,市場顯得疲軟

亞洲市場出現引人注目的發展。日本主要股市指數日經,在最後一個交易日中約下跌5.4%,顯示投資者的風險感知上升。這一跌勢導致全球市場形成謹慎的氛圍。

下跌的可能原因

日本股市的劇烈回調背後有幾個重要因素:

• 全球市場的避險情緒

由於不確定的宏觀經濟發展,投資者轉向更安全的資產。這種情況尤其在股票市場中產生賣壓。

• 科技股的拋售

日經指數對科技公司非常敏感。全球科技股的下跌也可能影響日本市場。

• 日元貨幣的變動

日元升值可能壓低出口企業的盈利預期,從而對股市產生負面影響。

對亞洲市場的影響

日經的劇烈下跌可能不僅限於日本。

可能的影響:

• 亞洲股市可能出現連鎖拋售。

• 全球投資基金可能重新調整其投資組合。

• 高風險資產的短期波動可能增加。

這類動作通常會促使全球投資者重新評估其風險管理策略。

市場預測

分析師正在評估日經下跌的三種基本情景:

情景1 – 短期修正

在近期漲勢之後,可能出現技術性修正,市場可能很快反彈。

情景2 – 全球風險浪潮

如果美國和歐洲市場也出現疲軟,跌勢可能演變成更廣泛的全球拋售浪潮。

情景3 – 整合階段

市場可能在一段時間內保持橫盤,尋找新的平衡點。

結論

日本日經指數下跌5.4%,顯示全球投資者的風險偏好暫時降低。

市場目前關注的問題是:

這次下跌是短期修正

- 打賞

- 8

- 7

- 轉發

- 分享

ShainingMoon:

LFG 🔥查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

103.99萬 熱度

2030.1萬 熱度

91.99萬 熱度

207.36萬 熱度

9.8萬 熱度

83.87萬 熱度

54.79萬 熱度

2143.55萬 熱度

192.44萬 熱度

32.87萬 熱度

最新消息

查看更多已置頂

📢 廣場新一輪紅包雨來襲,新人 100% 必中!

聊世界杯狂撒紅包,單帖最高爆出 10U ETH!

🎁 限時福利

✅ 新人禮:首次發帖 100% 必中紅包!

✅ 發帖獎:涵蓋 ETH、GT、Meme 幣、倉位體驗券,多發多得!

✅ 衝榜單:贏得世界杯限量禮盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行動,曬出您的世界杯賽事預測與戰績

👉️ https://www.gate.com/post

詳情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 預測世界盃,瓜分 $40,000!Gate 懂王集結令!

2026世界盃燃爆今夏,來 Gate 廣場當預言家,豪華獎池等您來戰!

💥 輕鬆兩步參與:

1️⃣ 帶 #广场预测世界杯赢40000U 發帖,或分享官方活動至廣場發帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 發帖內容可圍繞賽事結果預測、賽事勝率分析、交易策略/截圖分享等。

💰 三重大獎等您拿:

1️⃣ 日獎:每天評選 10 位“單日預測王”瓜分 $500!

2️⃣ 周獎:每周狂抽 50 名幸運分享錦鯉瓜分 $1,000!

3️⃣ 榜單獎:衝進周/月度排行榜,斬獲 Gate 世界盃限量球衣禮盒、預測市場體驗券!

詳情:https://www.gate.com/announcements/article/51597