GateUser-df796f3c

用戶暫無簡介

這次的走勢並不是反彈。

這次的走勢是確認。

BTC 在美國與伊朗停火的標題消息後推升至 $72.7K。

ETH 隨後跟進 +7.4%。

風險資產整體走強、廣泛受到追捧。

表面上看,這像是一個標準的風險偏好反應。

但價格並不是信號。

是資金流。

$471M 在週一流入現貨比特幣 ETF。

這逆轉了近一個月的盤整。

這就是重點。

價格可以由部位配置推動。

資金流確認了意圖。

數週以來,機構資本一直置身事外。

並不是因為 BTC 沒有上行空間,

而是因為宏觀條件不穩定。

油價走高。

通膨預期偏黏著。

利率路徑不確定。

停火不只是改變了價格。

它消除了限制。

接下來的並不是追高。

而是配置。

一旦宏觀變數清除,機構便重新進場。

這把走勢拆成兩層:

反身層:

• BTC 突破

• ETH β 擴張

• 短期動能

結構層:

• ETF 資金流入

• 資金再配置

• 機構參與

BTC 不只是在對地緣政治作出反應。

在不確定性被壓縮之後,它更像是宏觀資金的切入點。

我的看法:

這次反彈本身並不是重點。

重點在於參與度。

如果資金流能夠維持,這就會成為延續。

如果資金流消退,這只是另一個反身性的回彈。

查看原文這次的走勢是確認。

BTC 在美國與伊朗停火的標題消息後推升至 $72.7K。

ETH 隨後跟進 +7.4%。

風險資產整體走強、廣泛受到追捧。

表面上看,這像是一個標準的風險偏好反應。

但價格並不是信號。

是資金流。

$471M 在週一流入現貨比特幣 ETF。

這逆轉了近一個月的盤整。

這就是重點。

價格可以由部位配置推動。

資金流確認了意圖。

數週以來,機構資本一直置身事外。

並不是因為 BTC 沒有上行空間,

而是因為宏觀條件不穩定。

油價走高。

通膨預期偏黏著。

利率路徑不確定。

停火不只是改變了價格。

它消除了限制。

接下來的並不是追高。

而是配置。

一旦宏觀變數清除,機構便重新進場。

這把走勢拆成兩層:

反身層:

• BTC 突破

• ETH β 擴張

• 短期動能

結構層:

• ETF 資金流入

• 資金再配置

• 機構參與

BTC 不只是在對地緣政治作出反應。

在不確定性被壓縮之後,它更像是宏觀資金的切入點。

我的看法:

這次反彈本身並不是重點。

重點在於參與度。

如果資金流能夠維持,這就會成為延續。

如果資金流消退,這只是另一個反身性的回彈。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

DeFi借貸看似多元化,但並非如此。

在表面上,借貸市場支援數十種資產;但實際上,整個系統的大多數支撐都來自一個非常狹窄的基礎。而這個基礎決定了風險如何在系統中傳播。

DeFi借貸仍然是加密貨幣中最大的領域之一,總鎖倉價值(in total TVL)約為$30B–$35B ,由@Aave、@compoundfinance和@SkyEcosystem主導。但關鍵問題不在於規模;而在於究竟是什麼實際支撐這些貸款。

在各個協議之間,抵押品會集中到少數幾個類別:

➝ $ETH 和$ETH 衍生品

➝ 穩定幣

➝ 流動質押代幣 (LSTs)

這基本上就是整個系統。而且分配並不均衡。

$ETH 和ETH衍生資產佔據主導。在Aave上,$ETH + LSTs通常構成總抵押品的40–60%+。像$stETH、$rETH和$cbETH 這類LSTs增長得很快,但它們並沒有分散風險;它們反而是把風險加固起來。

穩定幣似乎能帶來平衡,但它們也引入了另一層脆弱性:

➝ 脫錨風險

➝ 對發行者的依賴

➝ 流動性碎片化

它們降低波動性,但並未降低系統性曝險。

在協議層面,這種模式會反覆出現:

➝ Aave在$ETH、$stETH和$USDC上的集中度很高。

➝ Compound則仰賴$ETH、$USDC和$WBTC。

➝ SKY引入RWAs,

查看原文在表面上,借貸市場支援數十種資產;但實際上,整個系統的大多數支撐都來自一個非常狹窄的基礎。而這個基礎決定了風險如何在系統中傳播。

DeFi借貸仍然是加密貨幣中最大的領域之一,總鎖倉價值(in total TVL)約為$30B–$35B ,由@Aave、@compoundfinance和@SkyEcosystem主導。但關鍵問題不在於規模;而在於究竟是什麼實際支撐這些貸款。

在各個協議之間,抵押品會集中到少數幾個類別:

➝ $ETH 和$ETH 衍生品

➝ 穩定幣

➝ 流動質押代幣 (LSTs)

這基本上就是整個系統。而且分配並不均衡。

$ETH 和ETH衍生資產佔據主導。在Aave上,$ETH + LSTs通常構成總抵押品的40–60%+。像$stETH、$rETH和$cbETH 這類LSTs增長得很快,但它們並沒有分散風險;它們反而是把風險加固起來。

穩定幣似乎能帶來平衡,但它們也引入了另一層脆弱性:

➝ 脫錨風險

➝ 對發行者的依賴

➝ 流動性碎片化

它們降低波動性,但並未降低系統性曝險。

在協議層面,這種模式會反覆出現:

➝ Aave在$ETH、$stETH和$USDC上的集中度很高。

➝ Compound則仰賴$ETH、$USDC和$WBTC。

➝ SKY引入RWAs,

- 打賞

- 1

- 留言

- 轉發

- 分享

兩種不同類型的比特幣需求正在悄然累積。

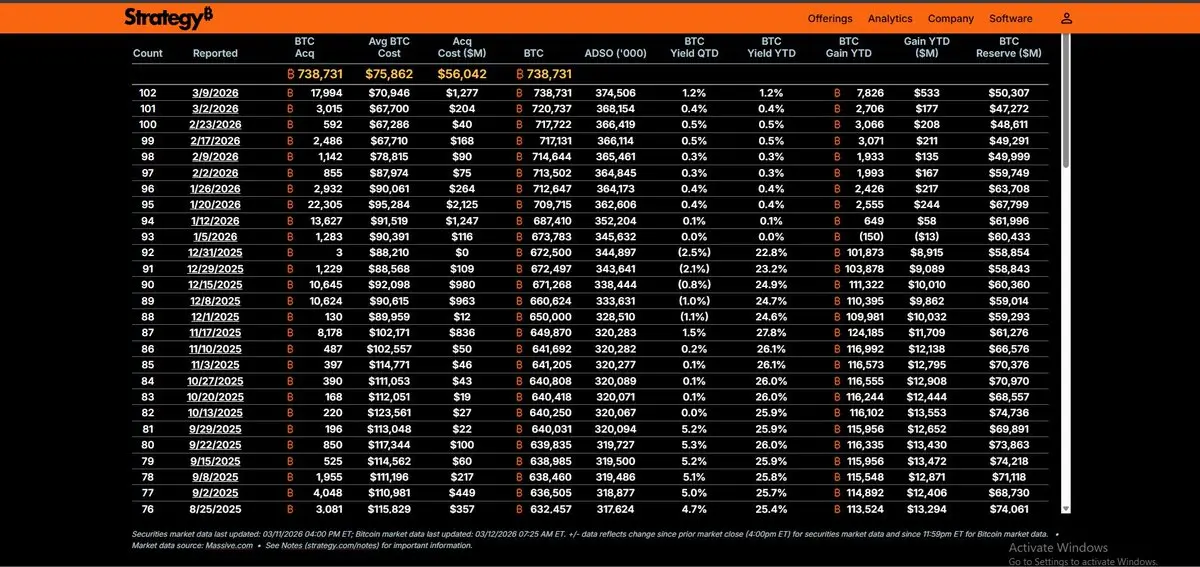

Strategy 在 3 月 2–8 日期間以平均價格 $70,946 購買了 17,994 $BTC ($1.28B),將總持倉增至 738,731 $BTC。

這不是交易活動。

這是通過企業金庫accumulation進行的供應壓縮。

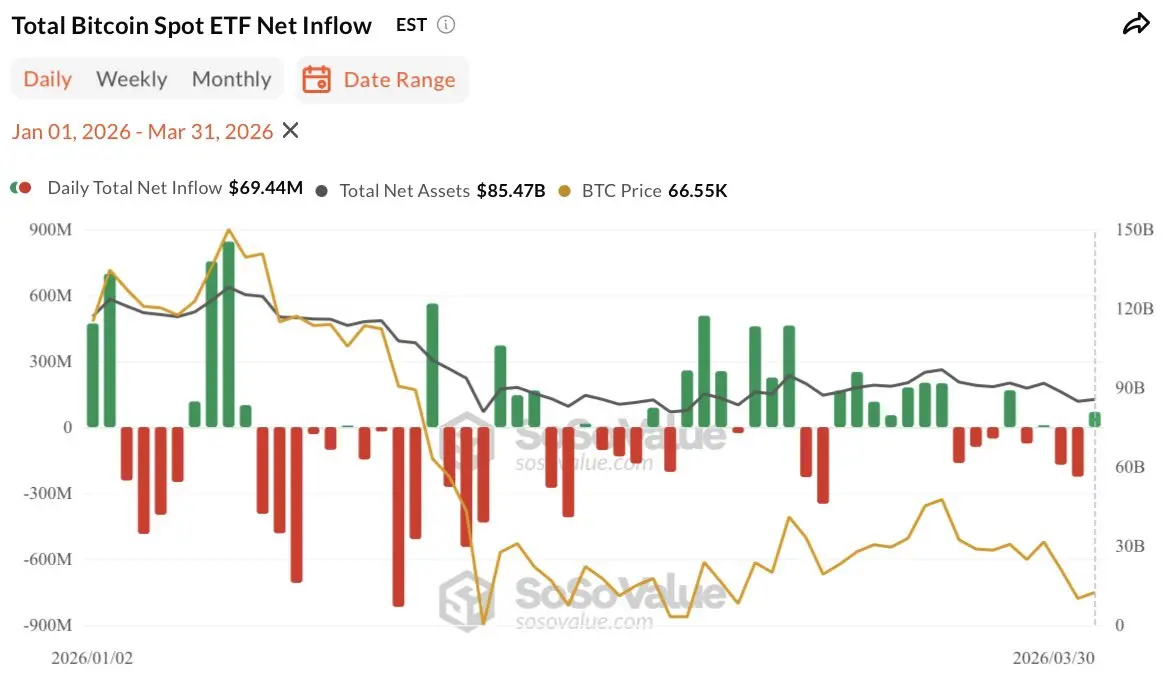

同時,比特幣 ETF 在 3 月 11 日錄得 $251M 的淨流入,將 3 月的淨流入推高至 $1.56B,此前本月開局不佳。

不同的機制。

• Strategy 通過股權稀釋進行accumulation,迫使長期投資信念。

• ETF 持有者是在贖回窗口內運作的機構配置者。

有趣的部分是當兩個需求池同時運作時。

這種組合消除了空頭經常依賴的「機構投降」情景。

資金流也在發生轉變。

比特幣 ETF 在上週轉向正收益(年初至今)後,在五週內出現約 $4B 的淨流出,隨後是兩週的 $1.6B 淨流入。

還不是趨勢。

但是資金流向逆轉。

真正的考驗是這些淨流入是否能在宏觀壓力下保持穩定。

Strategy 在 3 月 2–8 日期間以平均價格 $70,946 購買了 17,994 $BTC ($1.28B),將總持倉增至 738,731 $BTC。

這不是交易活動。

這是通過企業金庫accumulation進行的供應壓縮。

同時,比特幣 ETF 在 3 月 11 日錄得 $251M 的淨流入,將 3 月的淨流入推高至 $1.56B,此前本月開局不佳。

不同的機制。

• Strategy 通過股權稀釋進行accumulation,迫使長期投資信念。

• ETF 持有者是在贖回窗口內運作的機構配置者。

有趣的部分是當兩個需求池同時運作時。

這種組合消除了空頭經常依賴的「機構投降」情景。

資金流也在發生轉變。

比特幣 ETF 在上週轉向正收益(年初至今)後,在五週內出現約 $4B 的淨流出,隨後是兩週的 $1.6B 淨流入。

還不是趨勢。

但是資金流向逆轉。

真正的考驗是這些淨流入是否能在宏觀壓力下保持穩定。

BTC1.66%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

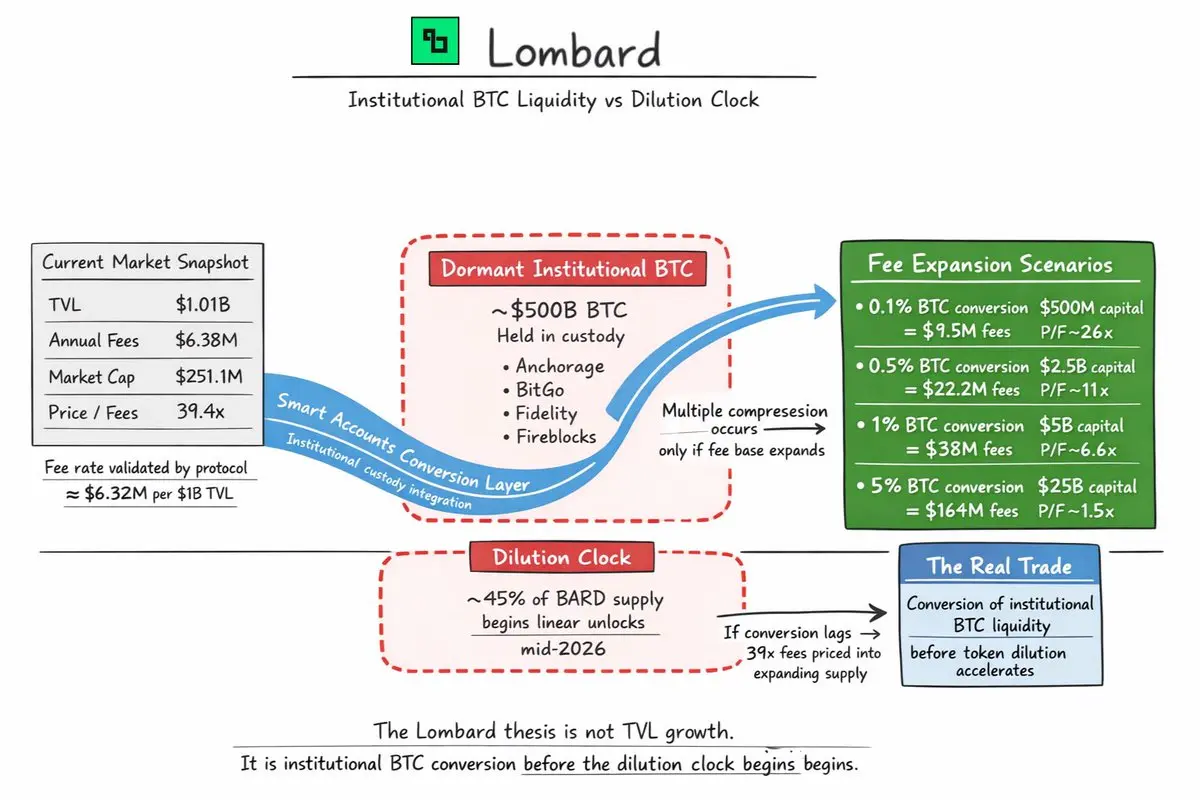

市場將 @Lombard_Finance 像一個 $1B TVL 協議一樣定價。

這個論點假設的規模要大得多。

當前數據快照:

• TVL:$1.01B

• 年費用:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍看之下,這個倍數並不顯得便宜。

但更相關的變數是 Lombard 已經驗證的費率。

在 $1.01B TVL 的情況下,該協議每投入 $1B 資本大約產生 $6.32M 的費用。

這個數字成為每個未來情景的基準。

現在看看可用的資金池。

大約 $500B 的比特幣由機構托管,法律上被封鎖,且大多閒置。資本存在,但未參與 DeFi。

如果 Lombard 的智能帳戶能轉換其中甚至一小部分,費用基數將迅速擴大。

按照目前的費率:

• 0.1%轉換 ($500M) → 費用約 $9.5M → P/F 約26x

• 0.5%轉換 ($2.5B) → 費用約 $22.2M → P/F 約11x

• 1%轉換 ($5B) → 費用約 $38M → P/F 約6.6x

• 5%轉換 ($25B) → 費用約 $164M → P/F 約1.5x

核心爭論不在於 39x 的費用是否昂貴。

而在於市場是否將 Lombard 定價為一個 $1B TVL 協議,或是作為一個旨在挖掘數百億沉睡比特幣流動性的系統。

時間因素使情況變得複雜。

大約 45% 的 $BARD 供應量將在

查看原文這個論點假設的規模要大得多。

當前數據快照:

• TVL:$1.01B

• 年費用:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍看之下,這個倍數並不顯得便宜。

但更相關的變數是 Lombard 已經驗證的費率。

在 $1.01B TVL 的情況下,該協議每投入 $1B 資本大約產生 $6.32M 的費用。

這個數字成為每個未來情景的基準。

現在看看可用的資金池。

大約 $500B 的比特幣由機構托管,法律上被封鎖,且大多閒置。資本存在,但未參與 DeFi。

如果 Lombard 的智能帳戶能轉換其中甚至一小部分,費用基數將迅速擴大。

按照目前的費率:

• 0.1%轉換 ($500M) → 費用約 $9.5M → P/F 約26x

• 0.5%轉換 ($2.5B) → 費用約 $22.2M → P/F 約11x

• 1%轉換 ($5B) → 費用約 $38M → P/F 約6.6x

• 5%轉換 ($25B) → 費用約 $164M → P/F 約1.5x

核心爭論不在於 39x 的費用是否昂貴。

而在於市場是否將 Lombard 定價為一個 $1B TVL 協議,或是作為一個旨在挖掘數百億沉睡比特幣流動性的系統。

時間因素使情況變得複雜。

大約 45% 的 $BARD 供應量將在

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

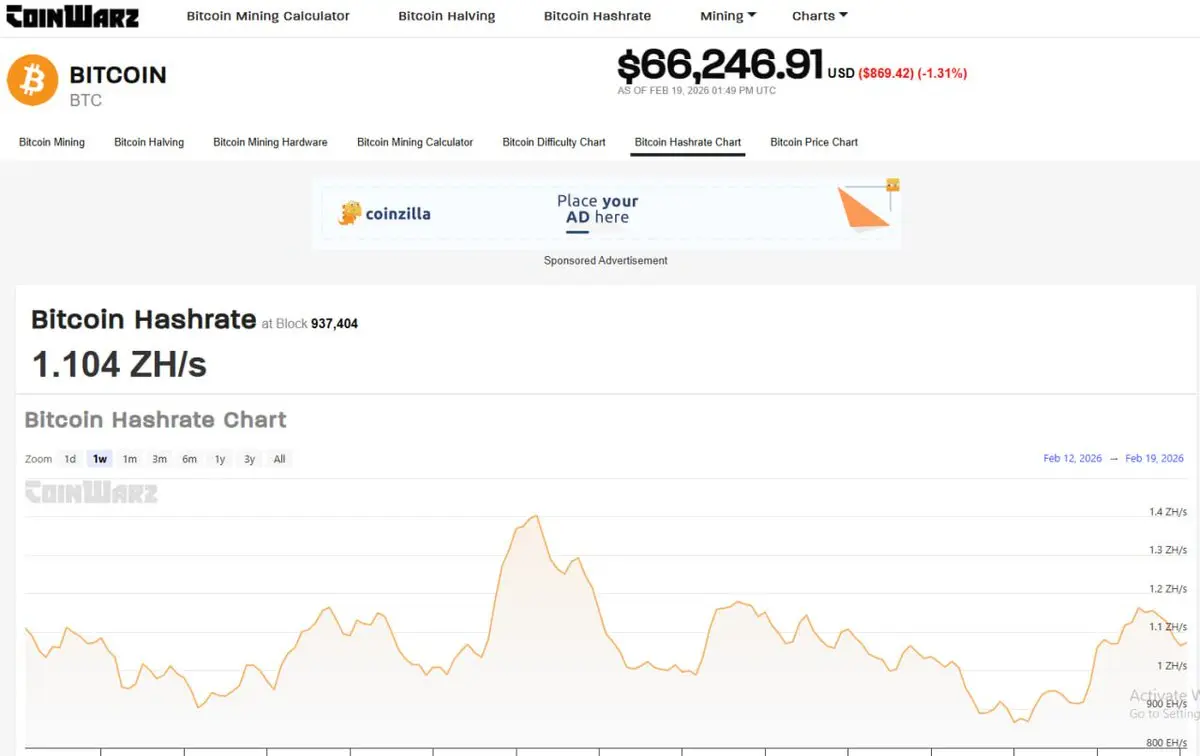

比特幣網絡算力剛剛達到1 Zettahash/sec ($1 ZH/s) 的7日移動平均值。

忘記2025年的“尖峰”吧。這是不同的。

儘管一月的“冬季風暴”清算和美國能源限制,底部不僅僅是站穩了,還在上升。

宏觀影響:

$1 ZH/s,攻擊網絡的成本現在已超過G7國家的動能預算。我們已經從:

1. “魔法網路貨幣” (2010年代)

2. “數字黃金” (2020年代)

3. “不可攻破的主權基礎設施” (2026)

算力是機構安全的領先指標。

價格則是機構FOMO的滯後指標。

優勢比以往任何時候都更廣。

忘記2025年的“尖峰”吧。這是不同的。

儘管一月的“冬季風暴”清算和美國能源限制,底部不僅僅是站穩了,還在上升。

宏觀影響:

$1 ZH/s,攻擊網絡的成本現在已超過G7國家的動能預算。我們已經從:

1. “魔法網路貨幣” (2010年代)

2. “數字黃金” (2020年代)

3. “不可攻破的主權基礎設施” (2026)

算力是機構安全的領先指標。

價格則是機構FOMO的滯後指標。

優勢比以往任何時候都更廣。

BTC1.66%

- 打賞

- 2

- 留言

- 轉發

- 分享

隨著賭場的淡出,骨幹仍然存在。

如果你在押注未來十年鏈上增長,這三個支柱是不可妥協的:

1. $AAVE (全球流動性協議)

• DeFi的“林迪效應”贏家。

• 現在作為全球金融科技應用的後端。

• 機構GHO的採用是值得關注的推動力。

2. $TAO (智能層)

• AI將在2026年成為最大買家之一的區塊空間。

• BitTensor去中心化了互聯網的“腦”。

• 激勵智能,而不僅僅是算力。

3. $LINK (可驗證的真相)

• 預言機不再只是價格資訊。

• 它們是超過2兆美元的代幣化實體資產(RWA)(Real World Assets)的橋樑。

• 沒有CCIP=沒有機構流動性。

停止追逐“閃亮”的應用。擁有它們運行的基礎設施。

查看原文如果你在押注未來十年鏈上增長,這三個支柱是不可妥協的:

1. $AAVE (全球流動性協議)

• DeFi的“林迪效應”贏家。

• 現在作為全球金融科技應用的後端。

• 機構GHO的採用是值得關注的推動力。

2. $TAO (智能層)

• AI將在2026年成為最大買家之一的區塊空間。

• BitTensor去中心化了互聯網的“腦”。

• 激勵智能,而不僅僅是算力。

3. $LINK (可驗證的真相)

• 預言機不再只是價格資訊。

• 它們是超過2兆美元的代幣化實體資產(RWA)(Real World Assets)的橋樑。

• 沒有CCIP=沒有機構流動性。

停止追逐“閃亮”的應用。擁有它們運行的基礎設施。

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

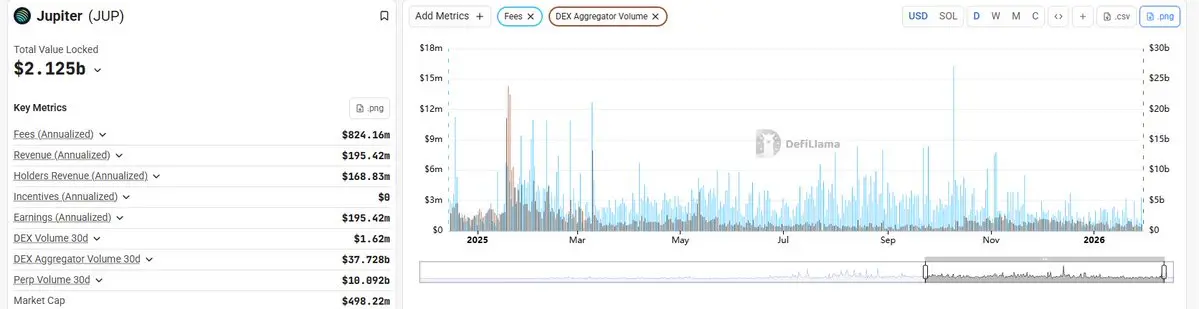

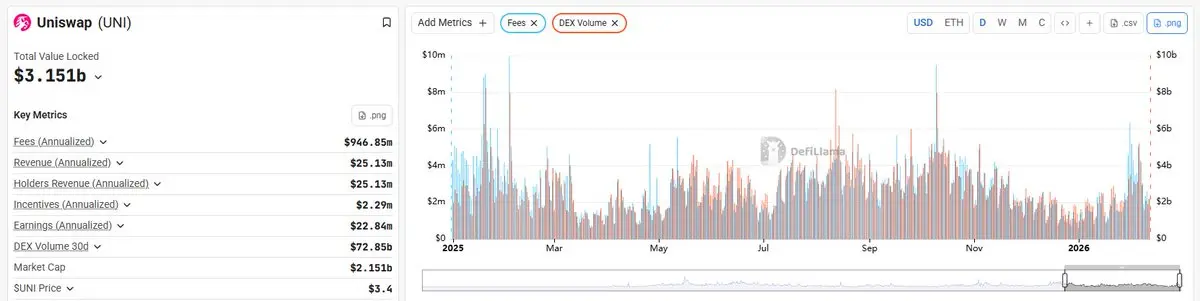

去中心化交易所(DEX)與聚合器的爭論正在淡化。

真正的轉變是池子所有權 → 訂單流所有權。

- @JupiterExchange 正在路由約37億美元/月的交易量。

- @Uniswap 的收益正在爆炸性增長。

在堆疊中的不同位置。結論相同:

控制流量,捕捉價值。

流動性正逐漸成為商品。

分發和路由正成為護城河。

真正的轉變是池子所有權 → 訂單流所有權。

- @JupiterExchange 正在路由約37億美元/月的交易量。

- @Uniswap 的收益正在爆炸性增長。

在堆疊中的不同位置。結論相同:

控制流量,捕捉價值。

流動性正逐漸成為商品。

分發和路由正成為護城河。

UNI2.44%

- 打賞

- 3

- 留言

- 轉發

- 分享

比特幣在過去一週下跌了13%。

同期現貨ETF的資金流入達到$311M 。

這種背離就是信號。

歷史上,加密貨幣的資金流向是順周期的。價格上升→資金流入。價格下跌→贖回。反身性推動了雙向變化。

這種反身性正在破裂。

上週ETF資金流出達到$318M 。

而本週已經回流$311M 。

三個交易日的資金流入在市場疲軟時出現。

這不是動能行為。

這是資本在波動中平均進入。

這告訴我們一些關於買家的信息。

ETF資本不是在交易突破,它表達的是配置觀點。

當配置者在回調時增加持倉,他們不是在追逐故事,而是在根據投資組合權重、宏觀預期和流動性狀況調整敞口。

這是資產負債表的定位。

現在的結構不同:

• ETF持有超過$112B 的資產

• 在近期賣壓中,只有6%的ETF資產管理規模退出

• 即使從高點回落,IBIT仍接近$60B

這種粘性很重要。

加密原生資金交易波動性。

ETF資金吸收這些波動。

當資金流與價格脫鉤時,邊際買家從交易者轉變為配置者。這改變了恢復的斜率和回調的深度。

這並不保證上行。

但它減少了反身性崩潰的可能性。

體系轉變是微妙的:

比特幣不再純粹是高β動能資產。

它正逐漸成為一個可配置的宏觀工具。

而配置者在買入疲軟時的行為與交易者不同。

同期現貨ETF的資金流入達到$311M 。

這種背離就是信號。

歷史上,加密貨幣的資金流向是順周期的。價格上升→資金流入。價格下跌→贖回。反身性推動了雙向變化。

這種反身性正在破裂。

上週ETF資金流出達到$318M 。

而本週已經回流$311M 。

三個交易日的資金流入在市場疲軟時出現。

這不是動能行為。

這是資本在波動中平均進入。

這告訴我們一些關於買家的信息。

ETF資本不是在交易突破,它表達的是配置觀點。

當配置者在回調時增加持倉,他們不是在追逐故事,而是在根據投資組合權重、宏觀預期和流動性狀況調整敞口。

這是資產負債表的定位。

現在的結構不同:

• ETF持有超過$112B 的資產

• 在近期賣壓中,只有6%的ETF資產管理規模退出

• 即使從高點回落,IBIT仍接近$60B

這種粘性很重要。

加密原生資金交易波動性。

ETF資金吸收這些波動。

當資金流與價格脫鉤時,邊際買家從交易者轉變為配置者。這改變了恢復的斜率和回調的深度。

這並不保證上行。

但它減少了反身性崩潰的可能性。

體系轉變是微妙的:

比特幣不再純粹是高β動能資產。

它正逐漸成為一個可配置的宏觀工具。

而配置者在買入疲軟時的行為與交易者不同。

BTC1.66%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

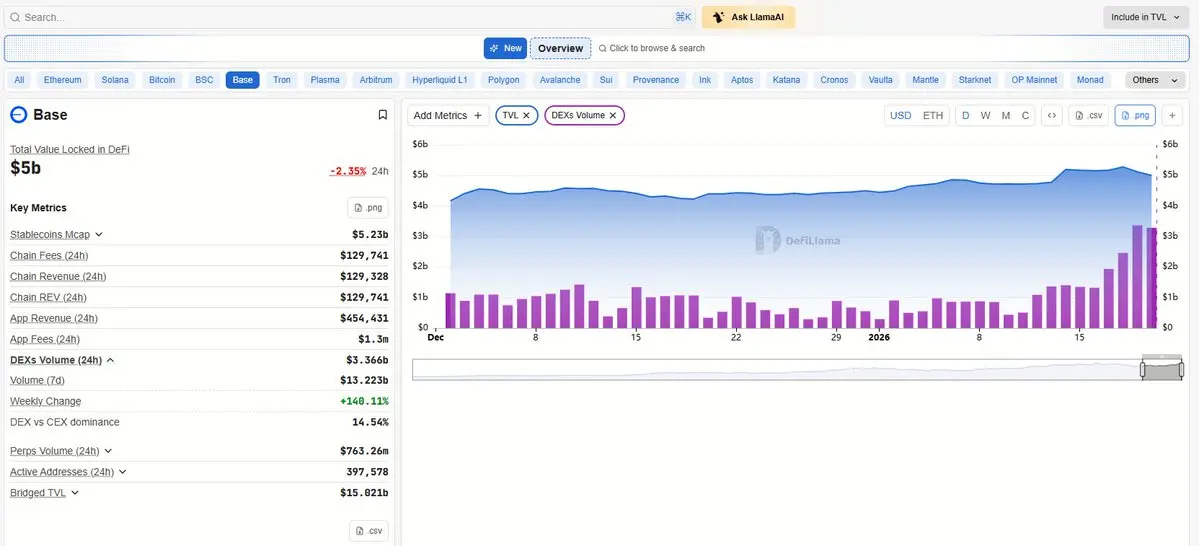

Base DEX 交易量翻倍,資本並未跟進。這才是異常。

在過去的7天裡,Base 的 DEX 交易量達到 132.2 億美元,較上週同期增長 (+140% WoW),而總鎖倉價值(TVL)保持在接近 50 億美元的水平,鏈上收入基本持平。交易量在變動,資產負債表卻沒有變化。

這不是資金遷移。

而是執行流程的重新調整。

— 無資本擴張的交易量

當 DEX 的增長由激勵或資金輪轉推動時,通常有三個變數會同步變動:

• TVL 擴大

• 手續費密度重新定價向上

• 資金保持停泊

Base 並未展現出這些特徵。

相反,交易量急劇加速,而 TVL 保持平穩,手續費的再定價也未能實現。這種組合排除了收益驅動的流動性或機構配置。資金沒有到來,而是轉手。

這就是執行流的特徵。

— 為何這是散戶流量

由執行驅動的增長集中在摩擦最低的地方,而非資金最深的地方。

在這段時間內,Base 吸收了現貨流量,卻不需要資產負債表的承諾。交易迅速結算,路由可預測,使用者體驗負擔最低。這足以重新引導邊際散戶活動,即使沒有激勵。

散戶不會遷移資金。

它們遷移的是執行。

— 這對 DEX 競爭意味著什麼

DEX 競爭不再是單一軸線。

它正分裂成由行為劃分的執行面:

• 散戶現貨流重視簡單與速度

• 大戶交易者重視深度與影響控制

• 永續合約交易者重視交易所的性能與正常運作時間

Base 暫時佔據了散戶執行通道。這個位

查看原文在過去的7天裡,Base 的 DEX 交易量達到 132.2 億美元,較上週同期增長 (+140% WoW),而總鎖倉價值(TVL)保持在接近 50 億美元的水平,鏈上收入基本持平。交易量在變動,資產負債表卻沒有變化。

這不是資金遷移。

而是執行流程的重新調整。

— 無資本擴張的交易量

當 DEX 的增長由激勵或資金輪轉推動時,通常有三個變數會同步變動:

• TVL 擴大

• 手續費密度重新定價向上

• 資金保持停泊

Base 並未展現出這些特徵。

相反,交易量急劇加速,而 TVL 保持平穩,手續費的再定價也未能實現。這種組合排除了收益驅動的流動性或機構配置。資金沒有到來,而是轉手。

這就是執行流的特徵。

— 為何這是散戶流量

由執行驅動的增長集中在摩擦最低的地方,而非資金最深的地方。

在這段時間內,Base 吸收了現貨流量,卻不需要資產負債表的承諾。交易迅速結算,路由可預測,使用者體驗負擔最低。這足以重新引導邊際散戶活動,即使沒有激勵。

散戶不會遷移資金。

它們遷移的是執行。

— 這對 DEX 競爭意味著什麼

DEX 競爭不再是單一軸線。

它正分裂成由行為劃分的執行面:

• 散戶現貨流重視簡單與速度

• 大戶交易者重視深度與影響控制

• 永續合約交易者重視交易所的性能與正常運作時間

Base 暫時佔據了散戶執行通道。這個位

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多2.98萬 熱度

16.57萬 熱度

70.51萬 熱度

180.41萬 熱度

161.08萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520