GateUser-67ade612

用戶暫無簡介

GateUser-67ade612

鏈上RWA市場在三年內從$1B 成長到$27B 。

成長看起來非常驚人。以下是它真正正在推動的因素。

美國國庫券(U.S. Treasury)殖利率維持在約3.7-4.2%,創造出一個大多數人根本無法忽視的套利機會。

想想看:穩定幣讓持有人幾乎完全沒有獲利,而代幣化的T-bills則會自動把收益傳到3.25-4%年化收益率(APY)。差距非常明顯。

你有USDT和USDC持有者(只是放著不拿收益——佔了~$315B 的整體穩定幣供給)的一部分。

代幣化國庫券出現並吃下了那個利差。單看這個板塊,目前就已超過$12–13B:

🔸 @BlackRock的BUIDL ($2.2–2.83B)

🔸 @circle的USYC ($2.2–2.7B)

🔸 @OndoFinance (~$3.5B,涵蓋各產品的總TVL)

這不是什麼瘋狂的投機玩法。只是以機構規模進行的利率套利。

基礎設施也從實驗走向了量產:

🔸 JPMorgan的Kinexys:日均交易量$7B+,目標$10B,累計(交易量達$3T

🔸 Franklin Templeton:把五檔ETF帶到鏈上

🔸 Robinhood:將代幣化股票引入鏈上,並為RWA自建自己的Ethereum L2

🔸 真正的機構資金:KKR、Apollo、Hamilton Lane持有Bl

查看原文成長看起來非常驚人。以下是它真正正在推動的因素。

美國國庫券(U.S. Treasury)殖利率維持在約3.7-4.2%,創造出一個大多數人根本無法忽視的套利機會。

想想看:穩定幣讓持有人幾乎完全沒有獲利,而代幣化的T-bills則會自動把收益傳到3.25-4%年化收益率(APY)。差距非常明顯。

你有USDT和USDC持有者(只是放著不拿收益——佔了~$315B 的整體穩定幣供給)的一部分。

代幣化國庫券出現並吃下了那個利差。單看這個板塊,目前就已超過$12–13B:

🔸 @BlackRock的BUIDL ($2.2–2.83B)

🔸 @circle的USYC ($2.2–2.7B)

🔸 @OndoFinance (~$3.5B,涵蓋各產品的總TVL)

這不是什麼瘋狂的投機玩法。只是以機構規模進行的利率套利。

基礎設施也從實驗走向了量產:

🔸 JPMorgan的Kinexys:日均交易量$7B+,目標$10B,累計(交易量達$3T

🔸 Franklin Templeton:把五檔ETF帶到鏈上

🔸 Robinhood:將代幣化股票引入鏈上,並為RWA自建自己的Ethereum L2

🔸 真正的機構資金:KKR、Apollo、Hamilton Lane持有Bl

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Arbitrum DAO 持有超過 1000 萬美元的 BlackRock BUIDL,並從 $500K 產生收益,讓我開始思考,但這裡正發生更大的事情。

@arbitrum 不僅在建立 RWA 基礎設施,還在自己使用它。

DAO 通過 STEP 將 $44M 投資於代幣化國債,同時網絡中有超過 8 億美元的 RWA TVL 來自 Ondo、Superstate 和 Backed Finance 等協議。

這很重要的原因是:國庫投資向機構傳達合法性,這會吸引更多 RWA 協議加入 Arbitrum,進而產生更多費用回饋給 DAO。

一個滾雪球效應。

大多數 DAO 仍然將 90% 以上的國庫資產持有在自己的代幣中。Arbitrum 的持幣比例從 98% ARB 降到 70% ARB,現在有 30% 的資產能在市場條件不佳時產生收益。

自 STEP 在 2024 年中開始以來,他們的收益包括:

> RWA:來自 $44M 的約 178 萬美元部署

> 透過 Lido、Aave、EtherFi 的 ETH 策略:$355K 來自 $53M

> 穩定幣通過 Morpho、Spark、Fluid:$111K 來自 $8M

BUIDL 本身的年協議收入超過 2900 萬美元。

但人們忽略的是什麼?

BlackRock 已向 DAO 治理提交申請。Franklin Templeton 在

查看原文@arbitrum 不僅在建立 RWA 基礎設施,還在自己使用它。

DAO 通過 STEP 將 $44M 投資於代幣化國債,同時網絡中有超過 8 億美元的 RWA TVL 來自 Ondo、Superstate 和 Backed Finance 等協議。

這很重要的原因是:國庫投資向機構傳達合法性,這會吸引更多 RWA 協議加入 Arbitrum,進而產生更多費用回饋給 DAO。

一個滾雪球效應。

大多數 DAO 仍然將 90% 以上的國庫資產持有在自己的代幣中。Arbitrum 的持幣比例從 98% ARB 降到 70% ARB,現在有 30% 的資產能在市場條件不佳時產生收益。

自 STEP 在 2024 年中開始以來,他們的收益包括:

> RWA:來自 $44M 的約 178 萬美元部署

> 透過 Lido、Aave、EtherFi 的 ETH 策略:$355K 來自 $53M

> 穩定幣通過 Morpho、Spark、Fluid:$111K 來自 $8M

BUIDL 本身的年協議收入超過 2900 萬美元。

但人們忽略的是什麼?

BlackRock 已向 DAO 治理提交申請。Franklin Templeton 在

- 打賞

- 按讚

- 留言

- 轉發

- 分享

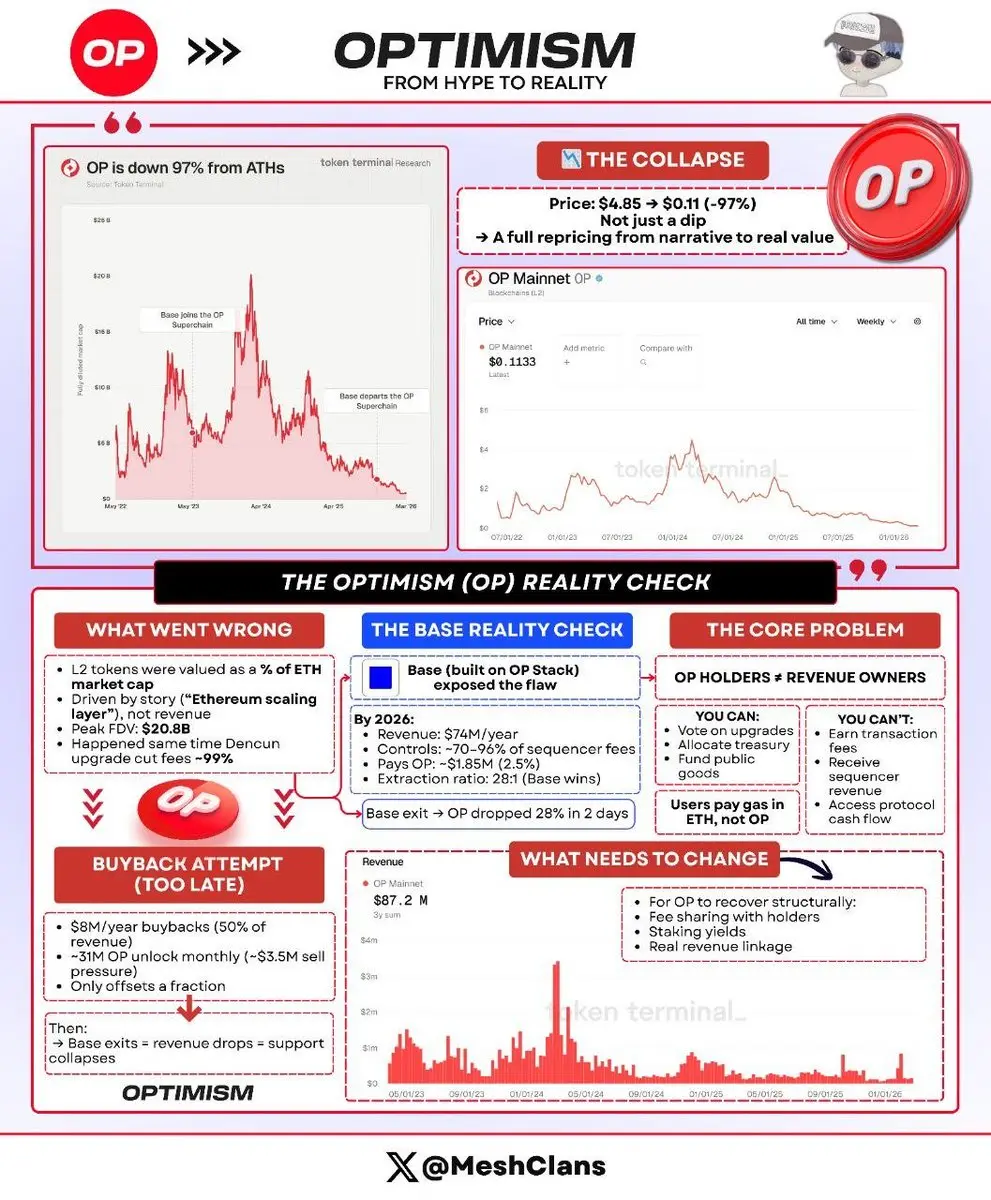

OP崩盤97%,從$4.85跌至$0.11。市場剛剛搞清楚了L2代幣經濟的關鍵點。

治理權根本不帶來任何收入。

在2024年3月的高點,L2代幣的估值是以ETH市值的百分比來衡量的,這在基本面上毫無意義,但作為投機卻非常合理。

同一周,Dencun推出,OP達到208億美元的完全攤薄估值,並將L2費用壓低99%,交易以極高的收益倍數進行,因為人們買的是“以太坊擴展層”的故事,而不是實際持有者能獲得的內容。

Base的關係讓這整個動態變得一目了然。

當Coinbase在2023年8月推出基於OP Stack的L2時,交易看起來是合作的。Base會向Optimism Collective支付毛序列器收入的2.5%或鏈上利潤的15%。

到2026年初:

🔸 Base每年產生$74M

🔸 控制超鏈序列器費用的絕大部分(約70-96%)

🔸 返還約$185萬(2.5%的份額)

🔸 Coinbase偏向28:1的抽取比例

當他們在2月18日宣布退出時,OP在兩天內下跌了28%,因為市場突然不得不面對一直存在的事實:溢價從未由基本面支撐。

這就是殺死牛市的原因。OP持有者對他們的治理決策影響的收入沒有任何索取權。

你可以做的事情:

🔸 投票決定協議升級

🔸 決定資金庫配置

🔸 參與公共資源資助

你不能做的事情:

🔸 獲取交易手續費

🔸 收取序列器收入

🔸 進入任何協議現金流

查看原文治理權根本不帶來任何收入。

在2024年3月的高點,L2代幣的估值是以ETH市值的百分比來衡量的,這在基本面上毫無意義,但作為投機卻非常合理。

同一周,Dencun推出,OP達到208億美元的完全攤薄估值,並將L2費用壓低99%,交易以極高的收益倍數進行,因為人們買的是“以太坊擴展層”的故事,而不是實際持有者能獲得的內容。

Base的關係讓這整個動態變得一目了然。

當Coinbase在2023年8月推出基於OP Stack的L2時,交易看起來是合作的。Base會向Optimism Collective支付毛序列器收入的2.5%或鏈上利潤的15%。

到2026年初:

🔸 Base每年產生$74M

🔸 控制超鏈序列器費用的絕大部分(約70-96%)

🔸 返還約$185萬(2.5%的份額)

🔸 Coinbase偏向28:1的抽取比例

當他們在2月18日宣布退出時,OP在兩天內下跌了28%,因為市場突然不得不面對一直存在的事實:溢價從未由基本面支撐。

這就是殺死牛市的原因。OP持有者對他們的治理決策影響的收入沒有任何索取權。

你可以做的事情:

🔸 投票決定協議升級

🔸 決定資金庫配置

🔸 參與公共資源資助

你不能做的事情:

🔸 獲取交易手續費

🔸 收取序列器收入

🔸 進入任何協議現金流

- 打賞

- 按讚

- 1

- 轉發

- 分享

Yunna:

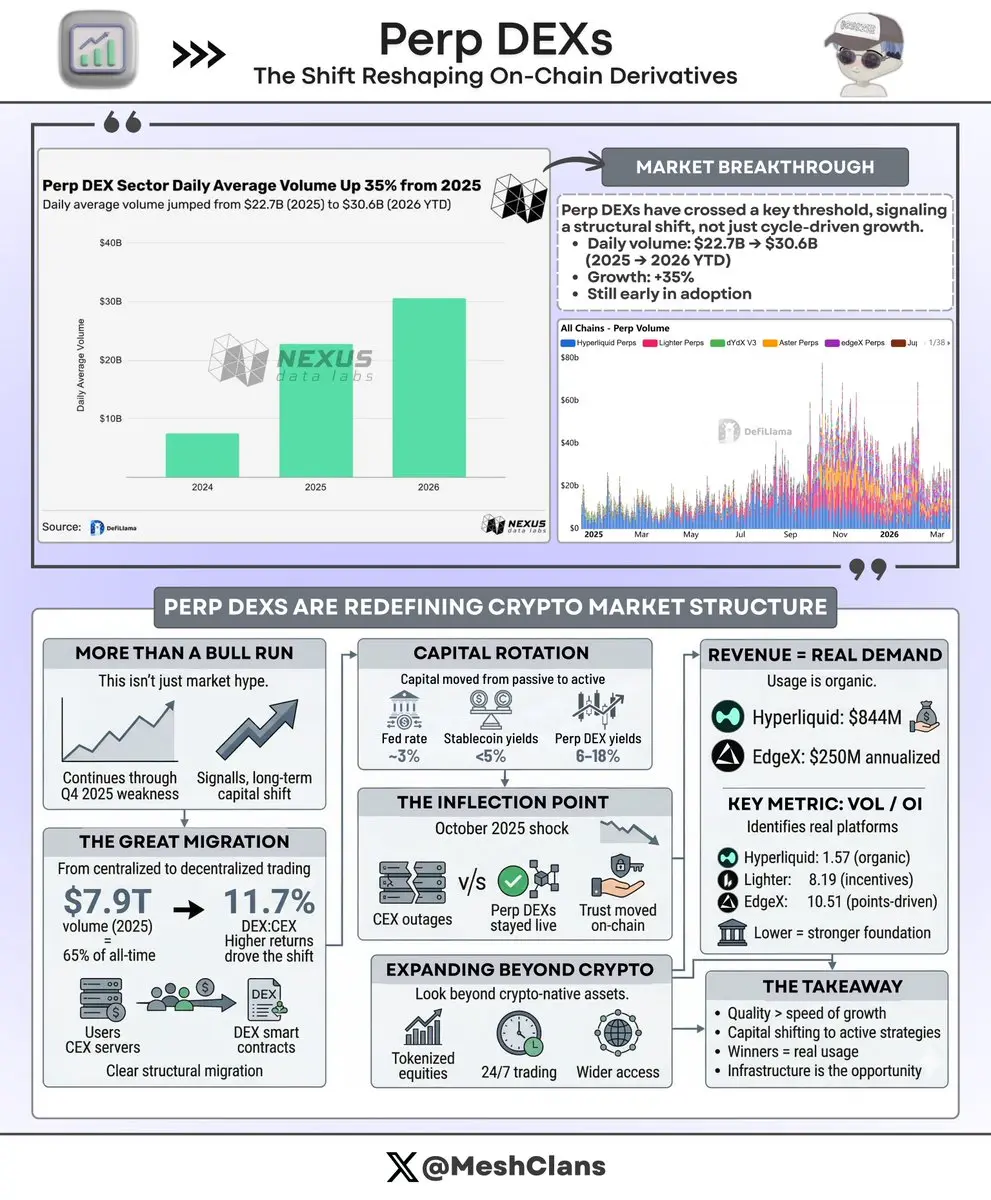

2026 GOGOGO 👊永續合約 DEX 剛剛越過了改變整個鏈上衍生品對話的門檻。

最棒的是,大多數人仍然還沒有早期理解正在發生的事情。

日交易量從 2025 年的 $22.7B 躍升 35% 至 2026 年迄今 $30.6B (截至三月中旬),但這個頭條數字幾乎沒有觸及增長曲線下實際發生的事情的表面。

這不是另一場傳統的牛市泵盤,其中一切都一起上漲,然後當周期轉向時就崩潰回基線。

增長軌跡在加速,而更廣泛的市場在 2025 年第四季度收弱,這告訴你資本在密碼基礎設施上的分配方式發生了結構性轉變。

這是每個人預測的遷移,而且它的發生速度超過預期。

轉型的規模:

> 2025 年交易量:$7.9 萬億,代表一年內整個生命週期累計活動的 65%

> DEX 對 CEX 的比率:2025 年 11 月為 11.7%,高於 2023 年 1 月的 2.1%

> 這標誌著系統性遷移,而不是臨時實驗

2025 年 10 月的關稅衝擊是真正的轉折點,它將一切具體化。

它清算了中心化和去中心化平台上超過 $19B,接下來發生的事情證明了我們一直在構建的論題。

CEX 在密碼歷史上最關鍵的清算級聯期間宕機,而永續合約 DEX 處理了一切,沒有發生任何單一故障。

這個單一事件將「不是你的私鑰,就不是你的硬幣」從自由主義口號變成了被證明的基礎設施現實。敘事變成了不可否認的證明。

資本輪動比零售 FOMO 或機構採用的任何敘事

查看原文最棒的是,大多數人仍然還沒有早期理解正在發生的事情。

日交易量從 2025 年的 $22.7B 躍升 35% 至 2026 年迄今 $30.6B (截至三月中旬),但這個頭條數字幾乎沒有觸及增長曲線下實際發生的事情的表面。

這不是另一場傳統的牛市泵盤,其中一切都一起上漲,然後當周期轉向時就崩潰回基線。

增長軌跡在加速,而更廣泛的市場在 2025 年第四季度收弱,這告訴你資本在密碼基礎設施上的分配方式發生了結構性轉變。

這是每個人預測的遷移,而且它的發生速度超過預期。

轉型的規模:

> 2025 年交易量:$7.9 萬億,代表一年內整個生命週期累計活動的 65%

> DEX 對 CEX 的比率:2025 年 11 月為 11.7%,高於 2023 年 1 月的 2.1%

> 這標誌著系統性遷移,而不是臨時實驗

2025 年 10 月的關稅衝擊是真正的轉折點,它將一切具體化。

它清算了中心化和去中心化平台上超過 $19B,接下來發生的事情證明了我們一直在構建的論題。

CEX 在密碼歷史上最關鍵的清算級聯期間宕機,而永續合約 DEX 處理了一切,沒有發生任何單一故障。

這個單一事件將「不是你的私鑰,就不是你的硬幣」從自由主義口號變成了被證明的基礎設施現實。敘事變成了不可否認的證明。

資本輪動比零售 FOMO 或機構採用的任何敘事

- 打賞

- 2

- 留言

- 轉發

- 分享

生态系統穩定幣發生了一些有趣的事情,大多數人還沒有察覺到。

MegaETH 最近達到約$63M 美元百萬級 USDm 供應量(流通量約6100-6300萬美元根據追蹤器和官方儀表板),雖然大家都在歡慶這個數字,但實際上有更大的故事在底下:那些錢真正去了哪裡。

它們停留在貝萊德的 BUIDL 基金中,代幣化美國國庫券每年獲得約4%的淨收益(扣除費用)。以6300萬美元計,這大約是每年260萬美元自動流回生態系統。

讓我向您解釋為什麼這改變了一切。

傳統 L2 通過交易價差賺錢:向您收取$2 gas 費用,支付以太坊50美分來結算,保留差額。它有效,但您被迫在收入和增長之間做出選擇。高費用意味著利潤但用戶較少。

MegaETH 找到了不同的路徑。

穩定幣本身通過國庫收益產生收入。當前規模下的260萬美元直接流向:

🔸 排序器運營(實現成本價 gas 費用)

🔸 建設者激勵

🔸 DeFi 市場流動性

🔸 MEGA 代幣回購

所有這一切都不會從用戶那裡提取價值。國庫自動處理。

真正突出的是$500M 里程碑。它是三個 TGE 觸發器之一,其他兩個是啟動5/10 個 Mega Mafia 應用和達到持續的費用閾值。以那個規模保守的4%淨收益率來看,您單從國庫券就能看到$20M 年收入。

想想這能解鎖什麼。

要擴大用戶基礎?保持成本價費用來吸引他們。需要收入?您可以從穩定幣浮動池中獲得

查看原文MegaETH 最近達到約$63M 美元百萬級 USDm 供應量(流通量約6100-6300萬美元根據追蹤器和官方儀表板),雖然大家都在歡慶這個數字,但實際上有更大的故事在底下:那些錢真正去了哪裡。

它們停留在貝萊德的 BUIDL 基金中,代幣化美國國庫券每年獲得約4%的淨收益(扣除費用)。以6300萬美元計,這大約是每年260萬美元自動流回生態系統。

讓我向您解釋為什麼這改變了一切。

傳統 L2 通過交易價差賺錢:向您收取$2 gas 費用,支付以太坊50美分來結算,保留差額。它有效,但您被迫在收入和增長之間做出選擇。高費用意味著利潤但用戶較少。

MegaETH 找到了不同的路徑。

穩定幣本身通過國庫收益產生收入。當前規模下的260萬美元直接流向:

🔸 排序器運營(實現成本價 gas 費用)

🔸 建設者激勵

🔸 DeFi 市場流動性

🔸 MEGA 代幣回購

所有這一切都不會從用戶那裡提取價值。國庫自動處理。

真正突出的是$500M 里程碑。它是三個 TGE 觸發器之一,其他兩個是啟動5/10 個 Mega Mafia 應用和達到持續的費用閾值。以那個規模保守的4%淨收益率來看,您單從國庫券就能看到$20M 年收入。

想想這能解鎖什麼。

要擴大用戶基礎?保持成本價費用來吸引他們。需要收入?您可以從穩定幣浮動池中獲得

- 打賞

- 2

- 留言

- 轉發

- 分享

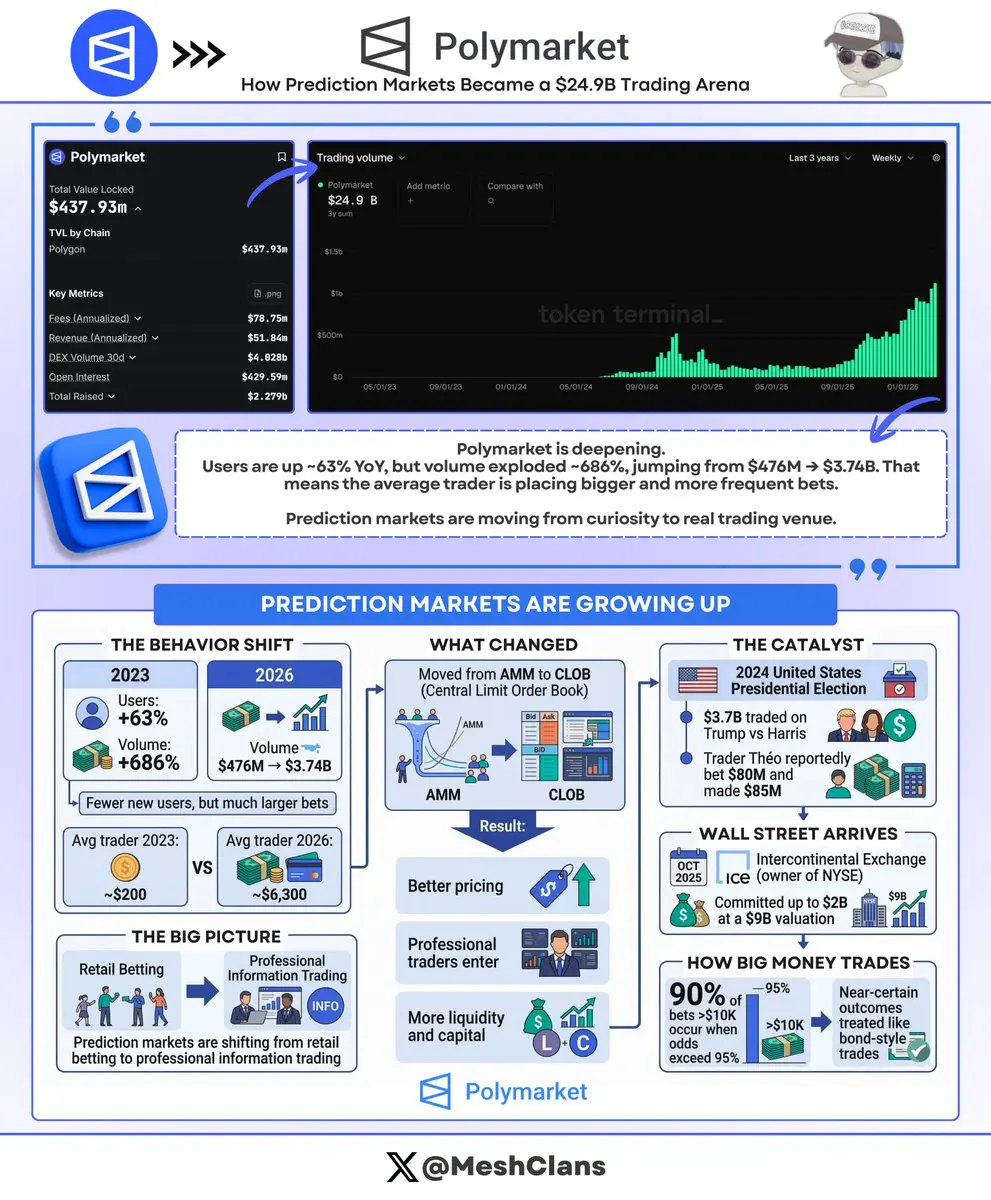

Polymarket 剛剛突破 $24.9 億的總交易量。

但真正吸引我注意的是:用戶增長了約 63%,而交易量卻暴增 686%,從 $476M 跳升到 $3.74B。

這個差異說明了一切。

交易量在 2023 年大部分時間和 2024 年初基本持平。然後從 2024 年中期開始直線飆升。這不是緩慢、穩定的增長。這是人們使用該平台方式的完全改變。

數字顯示了這一轉變:

- 2023 年的平均交易者:約 $200 的投注額

- 2026 年的平均交易者:約 $6,300 的投注額

- 同一個平台,卻是完全不同的行為模式

這不再是更多人在選舉上投注。而是更大的玩家進行更大和更頻繁的投注。

技術升級使這成為可能。Polymarket 從 AMM ( 自動做市商 ) 轉換為 CLOB ( 中央限價訂單簿 )。這和專業交易平台使用的系統一樣。

隨後的周期:

- 更好的價格引入了大資金

- 大資金引入了專業交易者

- 專業交易者創造了真實的買賣力量

- 整個系統不斷自我維持

2024 年選舉啟動了一切。$3.7 億在特朗普對哈里斯的交易量中。然後還有「Théo」,這位法國交易者自掏腰包進行民調,在 11 個賬戶上投注 $80 百萬,並獲利 $85 百萬。

在我看來,那不是賭博而是基於更好信息的交易。

然後在 2025 年 10 月,ICE ( 擁有紐約證券交易所的公司 ) 向 Poly

查看原文但真正吸引我注意的是:用戶增長了約 63%,而交易量卻暴增 686%,從 $476M 跳升到 $3.74B。

這個差異說明了一切。

交易量在 2023 年大部分時間和 2024 年初基本持平。然後從 2024 年中期開始直線飆升。這不是緩慢、穩定的增長。這是人們使用該平台方式的完全改變。

數字顯示了這一轉變:

- 2023 年的平均交易者:約 $200 的投注額

- 2026 年的平均交易者:約 $6,300 的投注額

- 同一個平台,卻是完全不同的行為模式

這不再是更多人在選舉上投注。而是更大的玩家進行更大和更頻繁的投注。

技術升級使這成為可能。Polymarket 從 AMM ( 自動做市商 ) 轉換為 CLOB ( 中央限價訂單簿 )。這和專業交易平台使用的系統一樣。

隨後的周期:

- 更好的價格引入了大資金

- 大資金引入了專業交易者

- 專業交易者創造了真實的買賣力量

- 整個系統不斷自我維持

2024 年選舉啟動了一切。$3.7 億在特朗普對哈里斯的交易量中。然後還有「Théo」,這位法國交易者自掏腰包進行民調,在 11 個賬戶上投注 $80 百萬,並獲利 $85 百萬。

在我看來,那不是賭博而是基於更好信息的交易。

然後在 2025 年 10 月,ICE ( 擁有紐約證券交易所的公司 ) 向 Poly

- 打賞

- 2

- 留言

- 轉發

- 分享

DeFi TVL 已經卡在 $96B 數月,基本上只是橫盤整理。

但在底層卻發生了一些事情,引起了我的注意。

當總 TVL 保持平穩,但各個協議快速成長時,你並沒有看到新資金流入,而是資金在協議之間轉移。

而 Hyperliquid 最近一直在接收資金。

TVL 的數字其實挺令人困惑的:

> DeFi 協議 TVL:$4.4B (跨鏈)

> 跨鏈 TVL:約 $7.4B (大致包括 $5.5B+ 的未平倉合約)

> 穩定幣市值:$4.6B (生態系統流動性)

用不同的方法來衡量,但關鍵是:整體 DeFi 從 2025 年 10 月的高點下滑約 $172B 44%$96B ,而 Hyperliquid 保持其資本。

當市場平淡或下跌時,資金輪動比價格變動更重要。

看看這些數字:

> ( 7 天合約交易量

> 約 $7.9B 的日均合約交易量 ) 24 小時約 $8B

> 67-80% 的鏈上合約市場份額

> $55B 月收入 ( 年化

大多數 DeFi 協議目前都在失去 TVL 和交易量,Hyperliquid 正在捕捉這一點。

我以前也見過這種模式。在大行情來臨前,資金流入具有:

1. 真實實用性 )鏈上訂單簿,CEX級速度

2. 可持續經濟 $62M 97-99% 的手續費用於 HYPE 回購

3. 公平分配 ( 10% 風投分配,31% 分給用戶

而那張抵押率圖表顯示,近期

查看原文但在底層卻發生了一些事情,引起了我的注意。

當總 TVL 保持平穩,但各個協議快速成長時,你並沒有看到新資金流入,而是資金在協議之間轉移。

而 Hyperliquid 最近一直在接收資金。

TVL 的數字其實挺令人困惑的:

> DeFi 協議 TVL:$4.4B (跨鏈)

> 跨鏈 TVL:約 $7.4B (大致包括 $5.5B+ 的未平倉合約)

> 穩定幣市值:$4.6B (生態系統流動性)

用不同的方法來衡量,但關鍵是:整體 DeFi 從 2025 年 10 月的高點下滑約 $172B 44%$96B ,而 Hyperliquid 保持其資本。

當市場平淡或下跌時,資金輪動比價格變動更重要。

看看這些數字:

> ( 7 天合約交易量

> 約 $7.9B 的日均合約交易量 ) 24 小時約 $8B

> 67-80% 的鏈上合約市場份額

> $55B 月收入 ( 年化

大多數 DeFi 協議目前都在失去 TVL 和交易量,Hyperliquid 正在捕捉這一點。

我以前也見過這種模式。在大行情來臨前,資金流入具有:

1. 真實實用性 )鏈上訂單簿,CEX級速度

2. 可持續經濟 $62M 97-99% 的手續費用於 HYPE 回購

3. 公平分配 ( 10% 風投分配,31% 分給用戶

而那張抵押率圖表顯示,近期

- 打賞

- 1

- 留言

- 轉發

- 分享

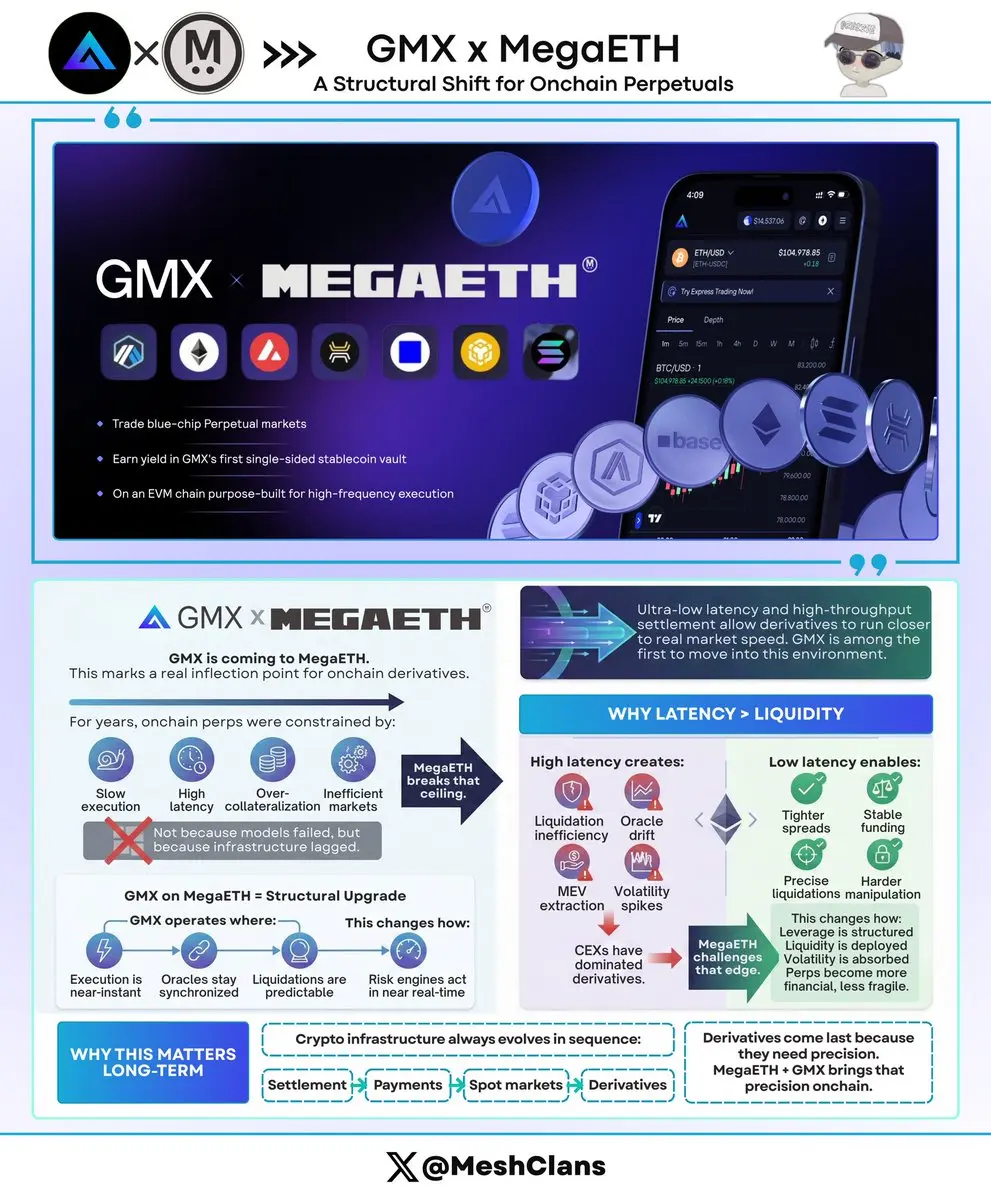

GMX 即將登陸 MegaETH,這將顯著改變鏈上衍生品的結構。

長久以來,鏈上永續交易一直受到限制框架的束縛,

執行速度必須較慢,必須容忍延遲,流動性必須過度抵押,

市場效率也不得不受到妥協。

這不是因為模型有缺陷,而是基礎設施的基線較低。

MegaETH 打破了這個轉折點。

通過結合超低延遲執行與高吞吐量結算,它引入了一個最終讓衍生品能更接近其自然速度運作的環境。

而 GMX 是首批準備進入該環境的主要協議之一。

為什麼延遲比流動性更重要

在永續市場中,延遲定義了市場質量。

交易結算越快,價格越準確。

價格越準確,系統性風險越低。

高延遲會引入:

🔸 清算效率低下

🔸 預言機不同步

🔸 MEV 提取

🔸 波動性放大

低延遲則相反:

縮小價差

穩定資金費率

提高清算精度

使操控結構上更困難

這也是為什麼中心化交易所一直主導衍生品市場,因為它們能更快地清算市場。

MegaETH 有望改變這一局面

GMX 在 MegaETH 上 <> 結構升級

這代表 GMX 正進入一個:

🔸 執行幾乎即時的環境

🔸 預言機更新同步順暢

🔸 清算變得更可預測

🔸 風險引擎更接近實時運作

這從根本上改變了:

🔸 杠桿結構

🔸 流動性部署

🔸 波動性吸收

永續合約開始變得不那麼脆弱,更具金融屬性。

激勵型 USDM 基礎的 GLV 金庫的角色

僅靠績效無法建立深度市場,流動性架構才

長久以來,鏈上永續交易一直受到限制框架的束縛,

執行速度必須較慢,必須容忍延遲,流動性必須過度抵押,

市場效率也不得不受到妥協。

這不是因為模型有缺陷,而是基礎設施的基線較低。

MegaETH 打破了這個轉折點。

通過結合超低延遲執行與高吞吐量結算,它引入了一個最終讓衍生品能更接近其自然速度運作的環境。

而 GMX 是首批準備進入該環境的主要協議之一。

為什麼延遲比流動性更重要

在永續市場中,延遲定義了市場質量。

交易結算越快,價格越準確。

價格越準確,系統性風險越低。

高延遲會引入:

🔸 清算效率低下

🔸 預言機不同步

🔸 MEV 提取

🔸 波動性放大

低延遲則相反:

縮小價差

穩定資金費率

提高清算精度

使操控結構上更困難

這也是為什麼中心化交易所一直主導衍生品市場,因為它們能更快地清算市場。

MegaETH 有望改變這一局面

GMX 在 MegaETH 上 <> 結構升級

這代表 GMX 正進入一個:

🔸 執行幾乎即時的環境

🔸 預言機更新同步順暢

🔸 清算變得更可預測

🔸 風險引擎更接近實時運作

這從根本上改變了:

🔸 杠桿結構

🔸 流動性部署

🔸 波動性吸收

永續合約開始變得不那麼脆弱,更具金融屬性。

激勵型 USDM 基礎的 GLV 金庫的角色

僅靠績效無法建立深度市場,流動性架構才

GMX0.58%

- 打賞

- 1

- 留言

- 轉發

- 分享

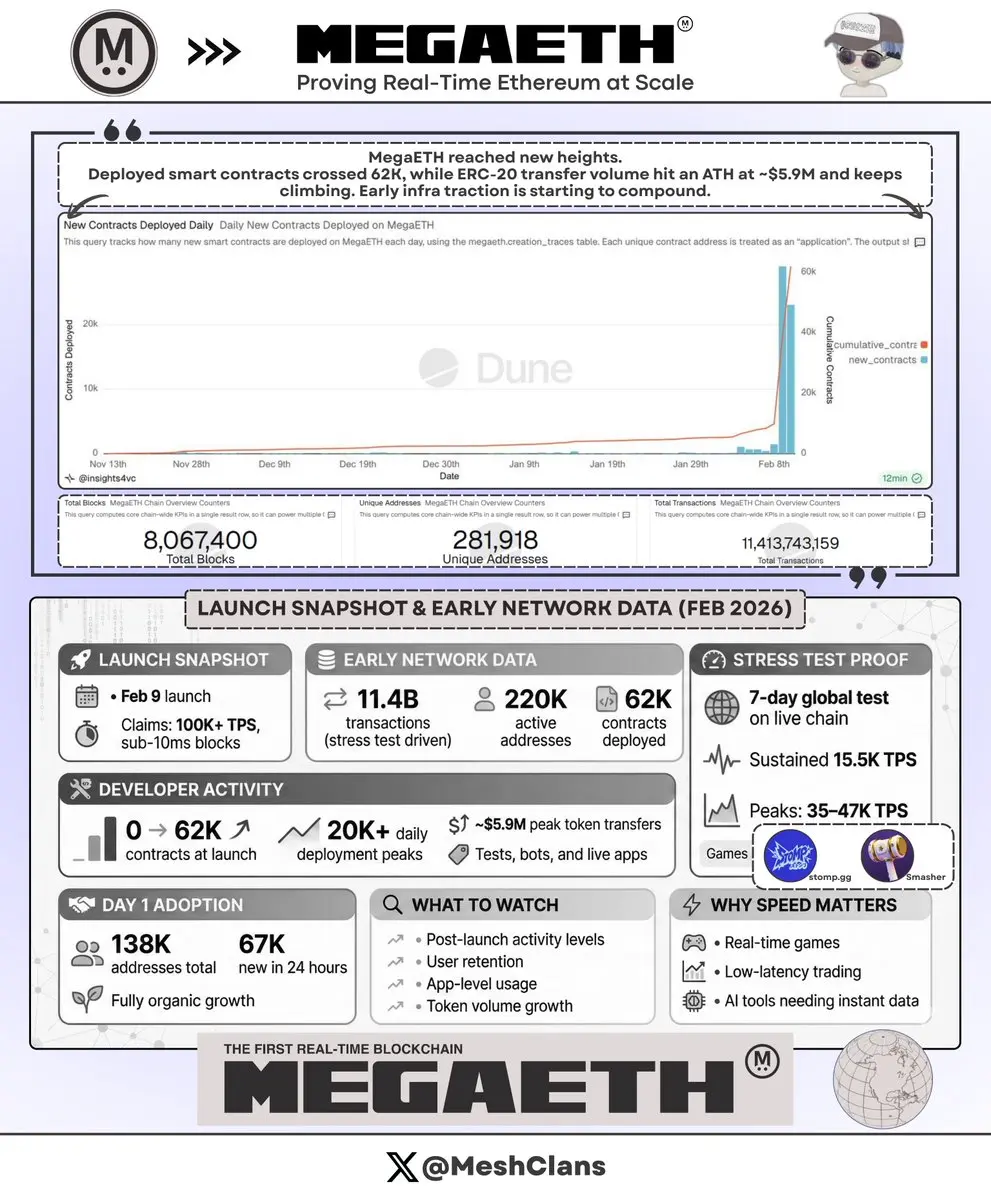

MegaETH 於2月9日推出,宣稱TPS超過100,000,區塊時間低於10毫秒。以下是數據顯示的情況。

部署的智能合約從零到約6.2萬個,接近推出時達到高峰。每日峰值超過2萬個合約,包括測試合約、自動化設置和實際應用上線。

推出數據講述了故事:

> 11.4億筆交易 (主要來自1月的實時鏈測試)

> 22萬個地址活躍

> 約590萬美元的代幣轉賬高峰

> 62,000個合約部署在網絡上

他們在1月下旬進行了一個為期7天的全球壓力測試,在一周內處理了以太坊10年的歷史。持續TPS達到15,500,峰值達到35,000-47,000 TPS,真實用戶在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及後端交易。

系統在公開發布前經受了真實用戶負載測試,證明能在不崩潰的情況下應對大量流量。

第一天就有138,000個總地址,其中24小時內新增67,000個。對於一個獨立的Layer 2來說,這是良好的自然增長。與擁有Coinbase 1.1億用戶的Base不同,這些用戶來自加密貨幣用戶的發現和試用平台。

推動所有活動的原因:

> 壓力測試參與者持續建設

> 同時推出50多個應用 (Chainlink、交易機器人、遊戲)

> OpenClaw AI工具使部署更容易

> 開發團隊推出他們一直在開發的產品

這是新平台獲得關注時常見的組合。

約5.9

查看原文部署的智能合約從零到約6.2萬個,接近推出時達到高峰。每日峰值超過2萬個合約,包括測試合約、自動化設置和實際應用上線。

推出數據講述了故事:

> 11.4億筆交易 (主要來自1月的實時鏈測試)

> 22萬個地址活躍

> 約590萬美元的代幣轉賬高峰

> 62,000個合約部署在網絡上

他們在1月下旬進行了一個為期7天的全球壓力測試,在一周內處理了以太坊10年的歷史。持續TPS達到15,500,峰值達到35,000-47,000 TPS,真實用戶在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及後端交易。

系統在公開發布前經受了真實用戶負載測試,證明能在不崩潰的情況下應對大量流量。

第一天就有138,000個總地址,其中24小時內新增67,000個。對於一個獨立的Layer 2來說,這是良好的自然增長。與擁有Coinbase 1.1億用戶的Base不同,這些用戶來自加密貨幣用戶的發現和試用平台。

推動所有活動的原因:

> 壓力測試參與者持續建設

> 同時推出50多個應用 (Chainlink、交易機器人、遊戲)

> OpenClaw AI工具使部署更容易

> 開發團隊推出他們一直在開發的產品

這是新平台獲得關注時常見的組合。

約5.9

- 打賞

- 1

- 留言

- 轉發

- 分享

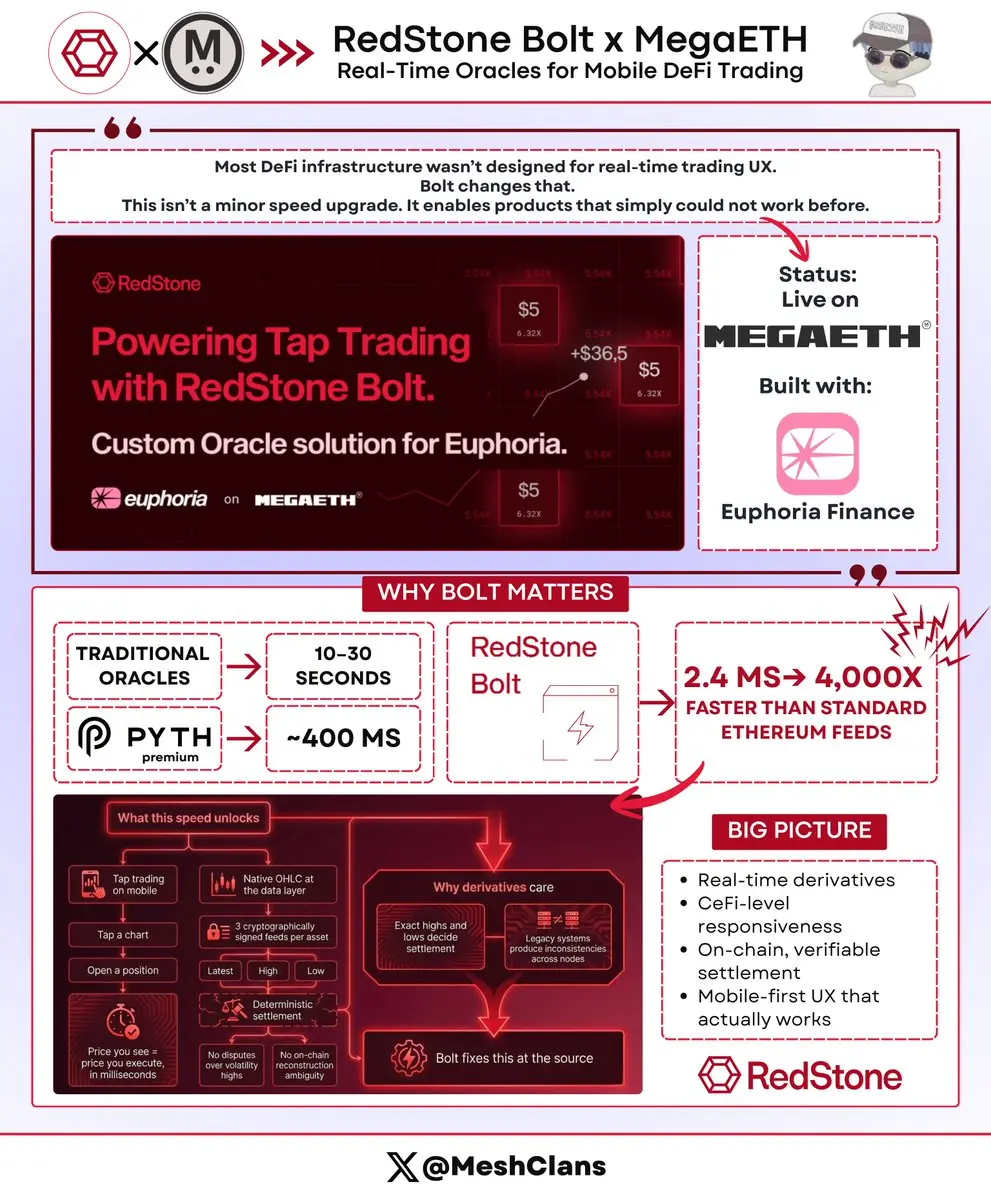

所以 @redstone_defi 最近在 MegaETH 的測試網上與 Euphoria Finance 一起推出了 Bolt。

這裡的技術規格實際上非常重要,因為它們實現了一個在以前的基礎設施上無法存在的產品。

預言機更新速度:

🔸 傳統預言機:10-30秒

🔸 Pyth 高級層級:約400毫秒

🔸 RedStone Bolt:2.4毫秒

這比標準以太坊預言機數據快了超過4000倍。

速度指標很重要,但更重要的是實現的可能性。

@Euphoria_fi 正在構建移動端的點擊交易 (點擊圖表開倉)。為了實現這一點,預言機需要成為執行層的一部分,而不是外部查詢的對象。

你看到的價格與執行的價格之間的任何差距都會破壞體驗。

在傳統基礎設施上,這個差距跨越多個區塊。現在則是毫秒級。

Bolt 對 OHLC 蠟燭圖的處理方式不同。它不是在鏈上事後重建,而是在數據層原生生成:

🔸 每個資產的三個加密簽名數據源 (最新、高、低)

🔸 確定性結算,所有人看到相同的價格數據

🔸 在波動期間沒有對“真實”高點的爭議

🔸 無重建模糊性

這對衍生品來說非常重要,因為結算依賴於精確的數值。在較舊的設置中,不同節點可能會從相同的價格流中計算出略有不同的高點,造成共識問題,這些問題通常通過超額抵押或建立爭議機制來解決。

Bolt 消除了這個問題。高點是經過加密簽名並時間戳鎖定的,所有參與者看到

查看原文這裡的技術規格實際上非常重要,因為它們實現了一個在以前的基礎設施上無法存在的產品。

預言機更新速度:

🔸 傳統預言機:10-30秒

🔸 Pyth 高級層級:約400毫秒

🔸 RedStone Bolt:2.4毫秒

這比標準以太坊預言機數據快了超過4000倍。

速度指標很重要,但更重要的是實現的可能性。

@Euphoria_fi 正在構建移動端的點擊交易 (點擊圖表開倉)。為了實現這一點,預言機需要成為執行層的一部分,而不是外部查詢的對象。

你看到的價格與執行的價格之間的任何差距都會破壞體驗。

在傳統基礎設施上,這個差距跨越多個區塊。現在則是毫秒級。

Bolt 對 OHLC 蠟燭圖的處理方式不同。它不是在鏈上事後重建,而是在數據層原生生成:

🔸 每個資產的三個加密簽名數據源 (最新、高、低)

🔸 確定性結算,所有人看到相同的價格數據

🔸 在波動期間沒有對“真實”高點的爭議

🔸 無重建模糊性

這對衍生品來說非常重要,因為結算依賴於精確的數值。在較舊的設置中,不同節點可能會從相同的價格流中計算出略有不同的高點,造成共識問題,這些問題通常通過超額抵押或建立爭議機制來解決。

Bolt 消除了這個問題。高點是經過加密簽名並時間戳鎖定的,所有參與者看到

- 打賞

- 1

- 留言

- 轉發

- 分享

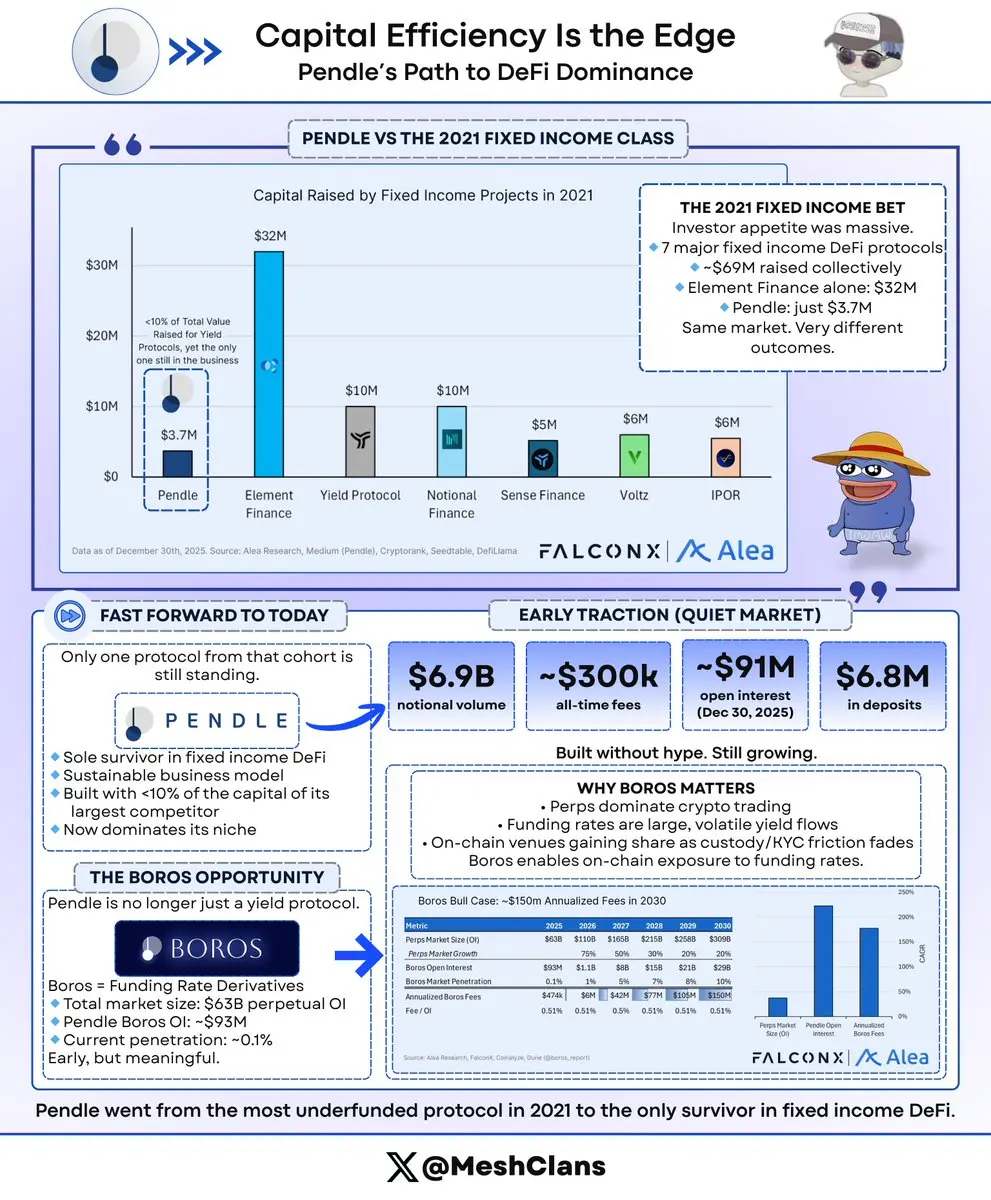

DeFi 領域已經產生了一個關於資本效率和產品市場契合度的精彩案例研究。

儘管 Element Finance 在 2021 年籌集了 $32 百萬美元,幾乎是 Pendle 獲得資金的 10 倍,但今天只有其中一個協議仍在運營。

@pendle_fi 以其謙遜的 370 萬美元融資成為唯一的生存者,並且現在主導其利基市場。

放眼全局,可以清楚看到資本效率與市場主導地位之間的關係:

2021 年固定收益協議的融資環境講述了一個投資者熱情高漲的故事,七個主要協議合計籌集了約 $69 百萬美元。

今天,Pendle 作為那一批中的主導生存者,仍在固定收益領域積極運作,並建立了一個可持續的商業模式,資本投入僅為競爭對手的一小部分。

@boros_fi 的機會:擴展超越核心收益產品

(Boros = Pendle 的融資利率收益市場,於 2025 年 8 月推出)

Pendle 的當前地位展現了其實力與戰略機會。

在 Boros 選擇權市場中:

🔸$63 億美元的永續未平倉合約市場,用於融資利率衍生品

🔸 Pendle 持有約 $93 百萬美元

🔸 僅佔市場滲透率的 0.1%

分析師估計,Boros 相關活動擴展 10 倍,將為 Pendle 帶來約 15% 的額外手續費。

這種收入多元化在降低協議對 TVL 的依賴、幫助其穿越 DeFi 著名的收益壓縮周期(在此期間,整個生

查看原文儘管 Element Finance 在 2021 年籌集了 $32 百萬美元,幾乎是 Pendle 獲得資金的 10 倍,但今天只有其中一個協議仍在運營。

@pendle_fi 以其謙遜的 370 萬美元融資成為唯一的生存者,並且現在主導其利基市場。

放眼全局,可以清楚看到資本效率與市場主導地位之間的關係:

2021 年固定收益協議的融資環境講述了一個投資者熱情高漲的故事,七個主要協議合計籌集了約 $69 百萬美元。

今天,Pendle 作為那一批中的主導生存者,仍在固定收益領域積極運作,並建立了一個可持續的商業模式,資本投入僅為競爭對手的一小部分。

@boros_fi 的機會:擴展超越核心收益產品

(Boros = Pendle 的融資利率收益市場,於 2025 年 8 月推出)

Pendle 的當前地位展現了其實力與戰略機會。

在 Boros 選擇權市場中:

🔸$63 億美元的永續未平倉合約市場,用於融資利率衍生品

🔸 Pendle 持有約 $93 百萬美元

🔸 僅佔市場滲透率的 0.1%

分析師估計,Boros 相關活動擴展 10 倍,將為 Pendle 帶來約 15% 的額外手續費。

這種收入多元化在降低協議對 TVL 的依賴、幫助其穿越 DeFi 著名的收益壓縮周期(在此期間,整個生

- 打賞

- 按讚

- 留言

- 轉發

- 分享

穩定幣市場已經定型

看看Artemis圖表中的彩色帶——USDT (青色) 和 USDC (藍色) 不僅佔據主導地位,它們甚至構成了整個視覺焦點,而其他一切幾乎無法與之抗衡。

總供應量已突破3080億美元,USDT 和 USDC 控制約85%的市場份額。但重要的不是百分比,而是誰擁有這些基礎設施。

每日轉帳量清楚顯示了其主導地位:

> USDT:每日超過1000億美元

> USDC:每日20-50億美元

這些交易量代表了多年累積的基礎建設:

> 交易所基礎貨幣對

> DeFi整合

> 流動性池

> 協議層的長期採用

新穎的穩定幣已不再僅僅在技術上競爭,它們在與耗費數年和數十億美元建立的基礎設施競爭,這改變了整個競爭格局。

數百種穩定幣已在聚合器上列出,但只有約10種的供應量突破了$1B 。

要突破這個門檻,你需要同時擁有:

> 交易所將你列為基礎貨幣對

> DeFi協議整合你的合約

> 市場做市商的資金投入

> 用戶對錨定穩定的信任

當你從零開始建立這一切時,USDT ($1870億) 和 USDC ($750億) 已經擁有了這些基礎設施,每增加一個新的整合都會讓護城河更深。

沒有人談論的悖論是:巨大的市場增長實際上鞏固了雙頭壟斷,而非為競爭創造空間。

@Citi 2030年的1.6兆美元預測分解如下:

🔸 機構追求合規 → USDC

🔸 交易者需要流動性 → USDT

🔸

查看原文看看Artemis圖表中的彩色帶——USDT (青色) 和 USDC (藍色) 不僅佔據主導地位,它們甚至構成了整個視覺焦點,而其他一切幾乎無法與之抗衡。

總供應量已突破3080億美元,USDT 和 USDC 控制約85%的市場份額。但重要的不是百分比,而是誰擁有這些基礎設施。

每日轉帳量清楚顯示了其主導地位:

> USDT:每日超過1000億美元

> USDC:每日20-50億美元

這些交易量代表了多年累積的基礎建設:

> 交易所基礎貨幣對

> DeFi整合

> 流動性池

> 協議層的長期採用

新穎的穩定幣已不再僅僅在技術上競爭,它們在與耗費數年和數十億美元建立的基礎設施競爭,這改變了整個競爭格局。

數百種穩定幣已在聚合器上列出,但只有約10種的供應量突破了$1B 。

要突破這個門檻,你需要同時擁有:

> 交易所將你列為基礎貨幣對

> DeFi協議整合你的合約

> 市場做市商的資金投入

> 用戶對錨定穩定的信任

當你從零開始建立這一切時,USDT ($1870億) 和 USDC ($750億) 已經擁有了這些基礎設施,每增加一個新的整合都會讓護城河更深。

沒有人談論的悖論是:巨大的市場增長實際上鞏固了雙頭壟斷,而非為競爭創造空間。

@Citi 2030年的1.6兆美元預測分解如下:

🔸 機構追求合規 → USDC

🔸 交易者需要流動性 → USDT

🔸

- 打賞

- 按讚

- 留言

- 轉發

- 分享

. @re 剛剛在總保費方面突破了 $174M ,如果你一直在關注這個領域,這讓他們與 Nexus Mutual ($139M) 在實際部署資本方面並駕齊驅。

說真的,這算是一件相當重要的事,因為 Nexus 已經是 DeFi 保險領域的名字多年了。

以下是實際情況:

- 這不是你一般的 DeFi 保險玩法:他們並不涵蓋協議被駭或橋接漏洞。他們做的是將現實世界的再保險進行代幣化,比如支撐汽車保險和工人賠償的那些。

你知道的,平淡無奇的保險,直到你真的需要它時才會想到。

- 資金流向:你存入穩定幣 (USDC、USDT 或 USDe),這些資金會通過保險資本層流入美國監管的保險結構,並且你可以獲得一部分實際保險費。

我們目前看到較安全的 reUSD 池子 (目標在6-10%的範圍內),大約7%。或者如果你願意承擔第一損失風險,投資 reUSDe (,收益在13-23%之間),但要提前警告,這意味著如果索賠激增,你會是第一個吃虧的人……這是真實的承保風險,不是 DeFi 的假象風險(。

- 不相關的收益角度:這也是吸引人注意的地方。來自現實世界事件的保險費用與加密貨幣價格走勢沒有相關性。

颶風不在乎比特幣是漲還是跌。這種獨立性比人們想像的更重要,尤其是在看到許多“可持續收益”一夜之間蒸發之後。

- 整合動能:Pendle 的整合讓用戶可以交易收益本身 )這真的令人難以置信$470B ,

查看原文說真的,這算是一件相當重要的事,因為 Nexus 已經是 DeFi 保險領域的名字多年了。

以下是實際情況:

- 這不是你一般的 DeFi 保險玩法:他們並不涵蓋協議被駭或橋接漏洞。他們做的是將現實世界的再保險進行代幣化,比如支撐汽車保險和工人賠償的那些。

你知道的,平淡無奇的保險,直到你真的需要它時才會想到。

- 資金流向:你存入穩定幣 (USDC、USDT 或 USDe),這些資金會通過保險資本層流入美國監管的保險結構,並且你可以獲得一部分實際保險費。

我們目前看到較安全的 reUSD 池子 (目標在6-10%的範圍內),大約7%。或者如果你願意承擔第一損失風險,投資 reUSDe (,收益在13-23%之間),但要提前警告,這意味著如果索賠激增,你會是第一個吃虧的人……這是真實的承保風險,不是 DeFi 的假象風險(。

- 不相關的收益角度:這也是吸引人注意的地方。來自現實世界事件的保險費用與加密貨幣價格走勢沒有相關性。

颶風不在乎比特幣是漲還是跌。這種獨立性比人們想像的更重要,尤其是在看到許多“可持續收益”一夜之間蒸發之後。

- 整合動能:Pendle 的整合讓用戶可以交易收益本身 )這真的令人難以置信$470B ,

- 打賞

- 按讚

- 留言

- 轉發

- 分享

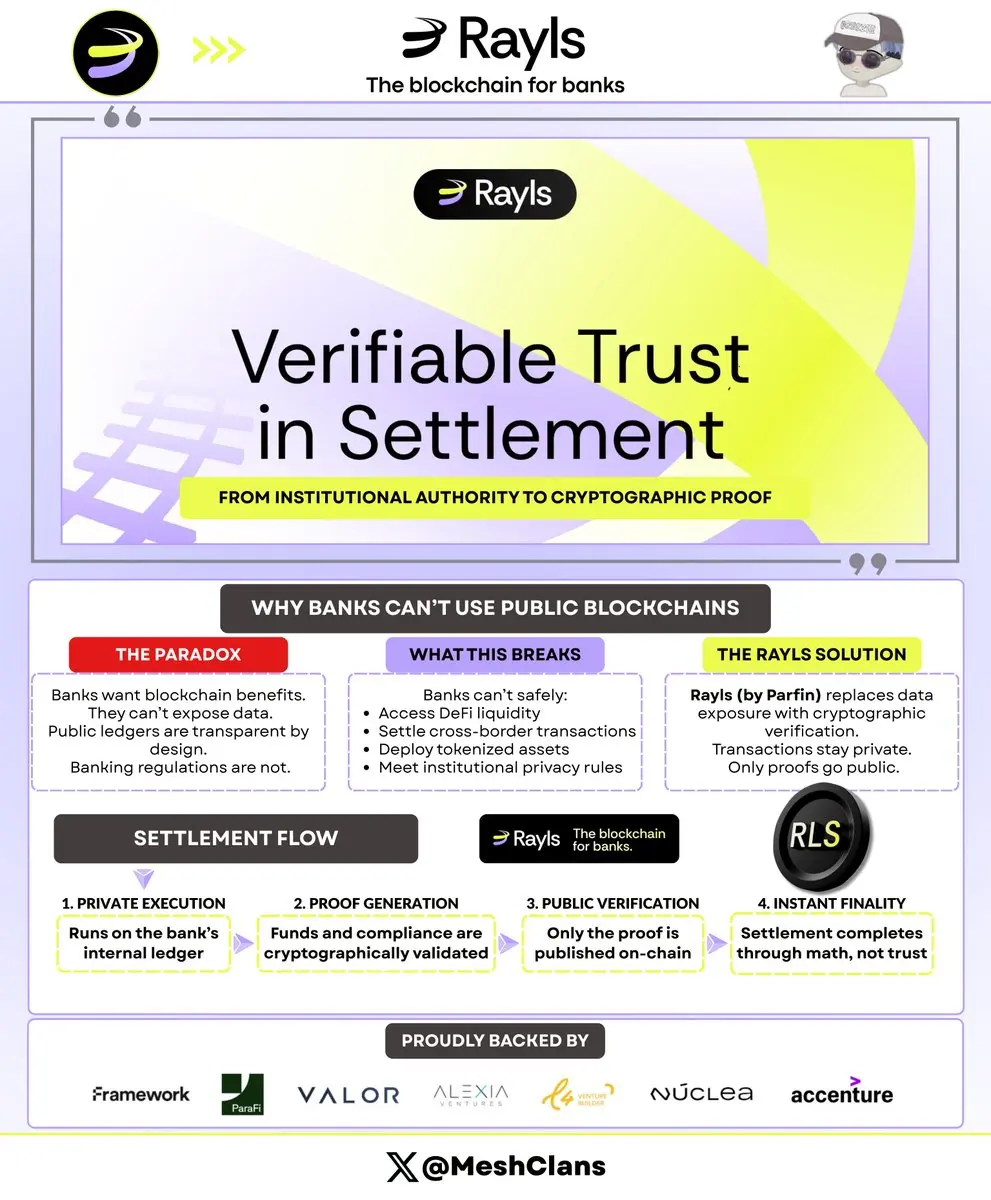

傳統銀行陷入一個矛盾:區塊鏈提供了(速度、效率、可程式化)的一切,但它們在法律上無法觸及,因為公開帳本會暴露銀行被禁止揭露的數據。

---

原因何在?隱私規範和機構使命意味著敏感交易數據不能存在於透明的帳本上。在內部系統中運作沒問題,但當銀行需要:

🔸 存取DeFi流動性 (不能公開暴露餘額)

🔸 執行跨境結算 (揭露交易對手會產生法律問題)

🔸 部署代幣化資產 (KYC資料不能存在於公共鏈上)

🔸 遵守機構合規要求

---

@RaylsLabs (由Parfin開發)設計了一個雙層架構來突破這個限制,目前正透過巴西中央銀行基礎設施處理實際結算量,將模型從資料暴露轉向密碼學驗證。

---

以下是結算流程:

1. 交易在銀行的私有帳本上執行 (所有資料保持內部)

2. 系統產生密碼學證明 (驗證資金、合規性、合法性)

3. 只有證明被傳送到公共鏈進行驗證

4. 透過經過驗證的數學,結算立即完成

合規性保持私密,同時結算變得即時且原子性,將信任從機構權威轉移到數學驗證。

---

此架構解鎖了:

🔸 在可程式化帳本上結算的中央銀行貨幣

🔸 銀行在不暴露監管風險的情況下存取公共DeFi流動性

🔸 原子跨境結算 (無對帳延遲)

🔸 具有機構隱私需求的代幣化資產

---

技術堆疊採用Enygma協議 (零知識證明結合同態加密)。銀行在加密資料上執行操作。支付與交付機制、多方結

查看原文---

原因何在?隱私規範和機構使命意味著敏感交易數據不能存在於透明的帳本上。在內部系統中運作沒問題,但當銀行需要:

🔸 存取DeFi流動性 (不能公開暴露餘額)

🔸 執行跨境結算 (揭露交易對手會產生法律問題)

🔸 部署代幣化資產 (KYC資料不能存在於公共鏈上)

🔸 遵守機構合規要求

---

@RaylsLabs (由Parfin開發)設計了一個雙層架構來突破這個限制,目前正透過巴西中央銀行基礎設施處理實際結算量,將模型從資料暴露轉向密碼學驗證。

---

以下是結算流程:

1. 交易在銀行的私有帳本上執行 (所有資料保持內部)

2. 系統產生密碼學證明 (驗證資金、合規性、合法性)

3. 只有證明被傳送到公共鏈進行驗證

4. 透過經過驗證的數學,結算立即完成

合規性保持私密,同時結算變得即時且原子性,將信任從機構權威轉移到數學驗證。

---

此架構解鎖了:

🔸 在可程式化帳本上結算的中央銀行貨幣

🔸 銀行在不暴露監管風險的情況下存取公共DeFi流動性

🔸 原子跨境結算 (無對帳延遲)

🔸 具有機構隱私需求的代幣化資產

---

技術堆疊採用Enygma協議 (零知識證明結合同態加密)。銀行在加密資料上執行操作。支付與交付機制、多方結

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多16.5萬 熱度

48.26萬 熱度

112.52萬 熱度

12.31萬 熱度

43.63萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520