Am 17. Juni 2026 hat der neue Vorsitzende der US-Notenbank (Fed), Kevin Warsh, sein erstes Federal Open Market Committee (FOMC)-Treffen nach Amtsantritt abgeschlossen. Die Zinsentscheidung selbst ist nicht überraschend – das FOMC hält das Zielband für den Federal-Funds-Satz mit 12 Stimmen dafür und 0 dagegen zum vierten Mal in Folge unverändert bei 3,50% bis 3,75%. Doch was die Märkte wirklich erschüttert, ist nicht die „unveränderte“ Zinslage, sondern das „veränderte“ Punktdiagramm.

Von „12 Befürworter für Zinssenkungen“ im März zu „9 Befürworter für Zinserhöhungen“ im Juni hat sich die dramatische Wendung im Punktdiagramm so deutlich vollzogen, dass sie die Erwartungen des Marktes an den geldpolitischen Pfad komplett umdreht. Bis zum 22. Juni 2026 notiert Bitcoin (BTC) bei 64.513 USD. Diese von Warsh initiierte „hawkische Premiere“ zwingt Krypto-Assets dazu, ihre Bewertungslogik neu zu überdenken.

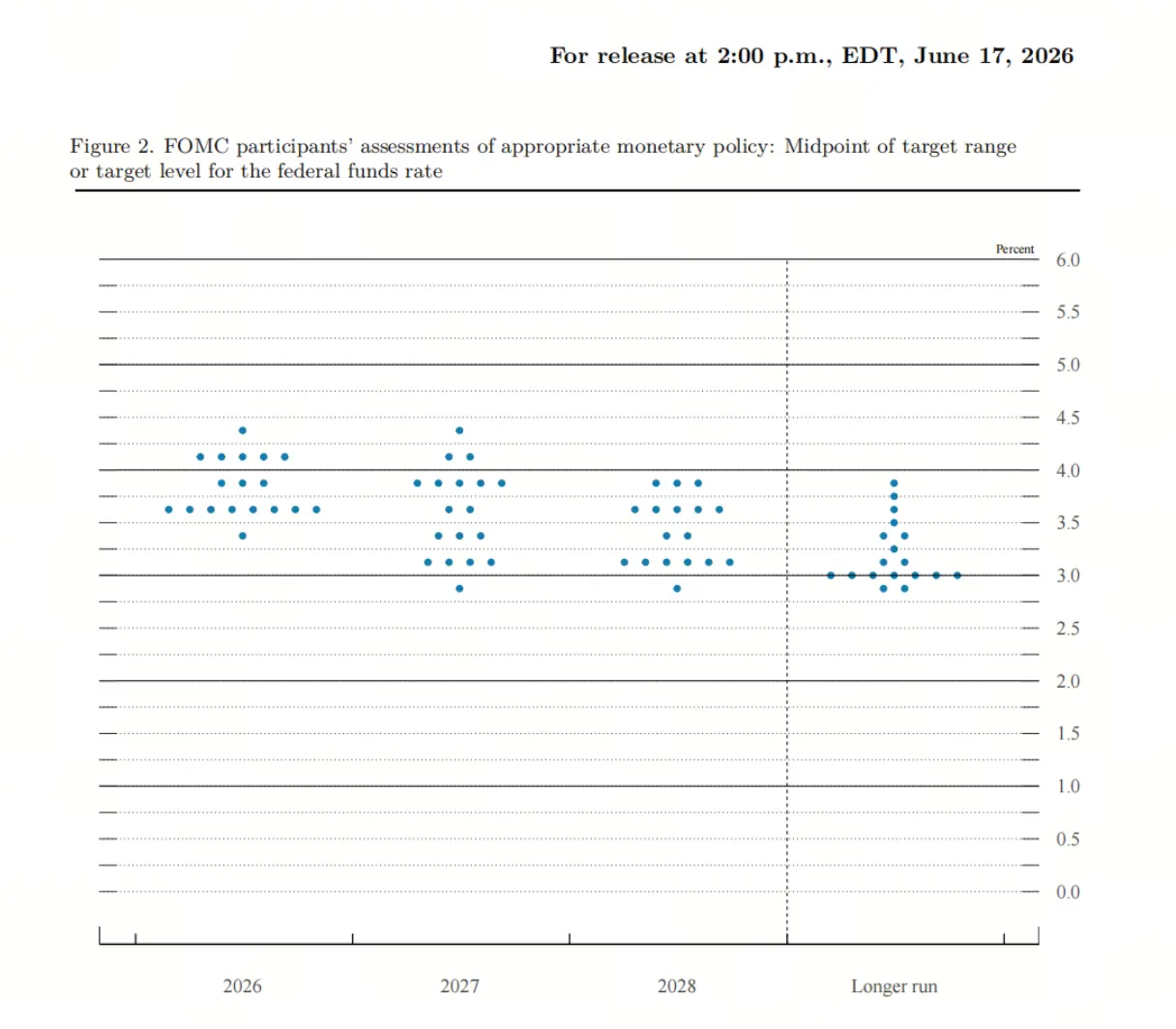

Wie das Punktdiagramm von „Zinssenkungs-Konsens“ zu „Zinserhöhungs-Spaltung“ kippt

Das Punktdiagramm im März zeigt, dass kein einziger der 19 Fed-Beamten davon ausgeht, dass 2026 Zinserhöhungen nötig sein werden; die mittlere Zinsprognose liegt bei 3,4%. Die Markterwartung lautet damals vor allem: „Im Jahresverlauf ist noch Raum für Zinssenkungen“. Zu jener Zeit prognostizierten bis zu 12 Personen, dass es im Jahresverlauf zu Zinssenkungen kommt, 7 Personen gingen davon aus, dass die Zinsen unverändert bleiben.

Im Juni hat sich die Lage komplett umgedreht. Warsh selbst reichte keine Zinsprognose ein – das ist eine Fortsetzung seiner langjährigen Zurückhaltung gegenüber Punktdiagrammen und Economic-Projection-Summaries (SEP). Von den 18 Beamten, die Prognosen einreichten, erwarteten 9, dass 2026 Zinserhöhungen erfolgen. Davon prognostizieren 3 Personen eine Zinserhöhung, 5 Personen zwei Zinserhöhungen und 1 Person drei Zinserhöhungen. Gleichzeitig rechnete nur 1 Person damit, dass es im Jahresverlauf zu Zinssenkungen kommt.

Der mittlere Zinssatz zum Jahresende 2026 wurde von 3,4% im März auf 3,8% angehoben. Auch die mittleren Erwartungen für die Zinsen 2027 und 2028 wurden auf 3,6% bzw. 3,4% hochgesetzt, während die Erwartung für die langfristige neutrale Zinsrate bei 3,1% unverändert bleibt. Die Aussagekraft des Punktdiagramms deutet darauf hin, dass 2026 keine Zinssenkungen erfolgen. 9 Stimmen für Zinserhöhungen und 9 Stimmen für ein unverändertes Niveau (inklusive der heiklen Balance durch Warshs nicht abgegebene Stimme) bilden eine Art Gleichgewicht.

Warum Warshs Premiere vom Markt als „hawkisch“ gelesen wird

Warshs „hawkisches“ Label kommt weniger von einer direkten Aussage zu Zinserhöhungen als vielmehr von seiner Kommunikationsweise und der Neugestaltung des Politikrahmens. Tatsächlich weisen mehrere Analysten darauf hin: „Warsh ist nicht hawkisch – aber die Fed ist hawkisch“; die hawkischen Signale im Punktdiagramm stammen demnach vor allem aus einer kollektiven Bewertung innerhalb des Gremiums, und Warsh selbst hat keine klare Aussage zu Zinserhöhungen getroffen.

Doch Warsh verändert auf drei Ebenen den Rahmen der politischen Erwartungen des Marktes. Erstens wurde die Präsidiums-Erklärung von den 341 Worten im April deutlich auf etwa 130 Worte gekürzt; dabei wurden die „entspannenden“ Hinweise entfernt, die eine mögliche Zinssenkung in der Zukunft nahelegen, ebenso wie die Vorab-Führung. Zweitens betonte Warsh in der Pressekonferenz die Inflationsrisiken sehr stark und stellte klar, dass er den Inflationszielwert erst dann wieder überdenken werde, wenn die Inflation wieder bei 2% angekommen sei. Drittens kündigte er die Einrichtung von fünf unabhängigen Arbeitsgruppen an, die fünf Bereiche abdecken: die Kommunikationsmechanismen der Fed, das Management der Bilanz, Datenquellen und Abhängigkeiten, Produktivität und Beschäftigung sowie den Inflationsrahmen.

Warsh will, dass der Markt seine Preisgestaltung nach echten wirtschaftlichen Gegebenheiten vornimmt – statt den Vorab-Hinweisen der Fed zu folgen. Dieser „Greenspan-ähnliche“ Kommunikationsstil mit bewusstem Unschärfegrad führt dazu, dass der Markt in Ermangelung klarer Policy-Signale selbst preist – und gerade dadurch schwankt die Erwartung an Zinserhöhungen stärker.

Wie Zinserhöhungs-Erwartungen die Bewertungsmodelle von Krypto treffen

Krypto-Assets sind eine assetklasse ohne Zinszahlungen, mit hoher Volatilität und starker Sensitivität gegenüber Liquidität. Ihre Preislogik ist daher eng mit dem geldpolitischen Pfad der Fed gekoppelt. Der Wechsel von „Zinssenkungs-Trade“ zu „Zinserhöhungs-Narrativ“ bedeutet, dass die zentralen Annahmen in Bewertungsmodellen neu geschrieben werden.

Im Rahmen des „Zinssenkungs-Trade“ erwartet der Markt, dass eine lockerere Liquiditätslage den risikofreien Zins drückt und damit riskante Assets relativ attraktiver macht. Geld fließt aus niedrig rentierenden sicheren Anlagen (wie US-Staatsanleihen) ab und strömt in riskantere Assets – einschließlich Krypto. Wenn das Narrativ jedoch auf „Zinserhöhungen“ umspringt, dreht sich die Logik vollständig um. Höhere Leitzinsen bedeuten steigende Renditen bei sicheren Anlagen; damit steigt die Opportunitätskosten, Krypto-Assets wie Bitcoin zu halten, die keine Zinsen abwerfen.

In den aggressiven Zinserhöhungszyklen der Fed in den Jahren 2022 und 2023 fielen Krypto und Aktien gemeinsam deutlich. Eine hawkische Fed macht Kapital teurer und knapper und reduziert so den Kapitalfluss in spekulative, risikosensitive Vermögenswerte. Krypto liegt am Ende des Risikospektrums und reagiert daher am stärksten auf eine Verknappung der Liquidität.

Wie der Markt die Wahrscheinlichkeit für Zinserhöhungen im Dezember neu einpreist

Nach Abschluss des FOMC-Treffens reagierte der Markt rasch auf das hawkische Punktdiagramm. Das CME FedWatch-Tool zeigt: Die vom Futures-Markt eingepreiste Wahrscheinlichkeit, dass vor Dezember mindestens 25 Basispunkte erhöht wird, ist von rund 40% vor der Sitzung auf 58% gestiegen. Einige Daten deuten darauf hin, dass diese Wahrscheinlichkeit nach der Sitzung weiter auf über 80% kletterte. Die implizite Anzahl an Zinserhöhungen für das gesamte Jahr 2026, die in Zins-Futures eingepreist ist, stieg von 0,8 (vorher) auf 1,5; der erste erwartete Zeitpunkt für eine Zinserhöhung wurde auf Oktober 2026 verlegt.

Auch die Reaktion der Asset-Preise war massiv. Die Renditekurve bei US-Staatsanleihen flachte stark ab – die Spanne zwischen der 2-jährigen und der 10-jährigen Rendite verengte sich auf etwa 28 Basispunkte, den engsten Stand seit April 2025. Der US-Dollar-Index legte zu, während US-Aktien und Gold gleichzeitig fielen.

Der Krypto-Markt wurde innerhalb von 24 Stunden nach der Veröffentlichung der Entscheidung hart getroffen. Bitcoin fiel unter 63.000 USD. Das Gesamtvolumen der Liquidationen bei Krypto-Futures im gesamten Markt lag bei knapp 500 Millionen USD; mehr als 116.000 Trader wurden liquidiert. Die gesamte Marktkapitalisierung im Krypto-Sektor fiel um 4,48%. Long-Positionen, die auf einen Rebound setzten, wurden „in die entgegengesetzte Richtung“ herausgeklemmt – die Reaktion des Marktes war nicht die Antwort auf einen „unveränderten“ Zinssatz, sondern auf die Erwartung, dass die Fed in Zukunft möglicherweise zinserhöht.

Warshs Reformrahmen – was das langfristig für Krypto bedeutet

Warshs Reformen betreffen nicht nur den Zinsverlauf, sondern auch die zugrunde liegende Funktionslogik der Fed – was für die langfristigen Bewertungsbedingungen von Krypto-Assets möglicherweise weiterreichender sein könnte als eine einzelne Zinserhöhung.

Bei der Bilanzstrategie setzt Warsh auf eine Rückkehr zu einer kleineren und neutraleren Fed-Bilanz. Das bedeutet: Nicht nur die Zinsen könnten steigen, auch das „Volumen“ an Liquidität könnte sich verringern – ein doppeltes Tightening, das Krypto-Assets einem deutlich härteren Stresstest unterzieht. Beim Thema Datenabhängigkeit betont Warsh, dass man mehr Datenquellen einführen sollte, darunter auch Preisdaten von Finanzmärkten sowie Daten aus Echtzeit durch private Quellen. Das heißt: Die Entscheidungen der Fed würden näher an echter wirtschaftlicher Aktivität ausgerichtet sein, statt sich auf verzögerte offizielle Statistiken zu stützen; das Risiko eines plötzlichen Policy-Kurswechsels steigt damit.

Im Bereich Produktivität und Beschäftigung hat Warsh eigens eine Arbeitsgruppe eingerichtet, um den Einfluss von KI auf Produktivität, die Beschäftigungsstruktur und Löhne zu bewerten. Er sieht KI-getriebene Produktivitätsgewinne als potenziell deflationierende Kräfte auf der Angebotsseite. Wenn KI tatsächlich einen deutlichen Produktivitätsschub auslöst, könnte das die Inflation von der Angebotsseite her dämpfen und damit möglicherweise die Notwendigkeit von Zinserhöhungen verändern. Schließlich will Warsh im Kommunikationsbereich bis Ende des Jahres sämtliche Pressekonferenzen, Punktdiagramme und die Tagungsplanung umfassend überprüfen. Die Reform des SEP und die Neugestaltung des Kommunikationsrahmens werden schrittweise umgesetzt; in dem Moment verändert sich auch die Art, wie der Markt die Fed-Politik versteht und einpreist.

Unsicherheit bei den Zinserhöhungs-Erwartungen bleibt

Ob es im Jahresverlauf tatsächlich zu Zinserhöhungen kommt, ist trotz der starken hawkischen Signale im Punktdiagramm weiterhin unklar. Warsh selbst hat keine Zinsprognose eingereicht, und er hat in seiner Rede die Aussagekraft des Punktdiagramms für den politischen Pfad abgeschwächt. Er beschrieb das Verhalten der Kommissare bei der Abgabe ihrer Prognosen als „Bleistifte mit großem Radiergummi“.

Auch die Treiber der Inflation verdienen Aufmerksamkeit. Die US-CPI-Inflation stieg im Mai im Jahresvergleich um 4,2%, doch der Haupttreiber für den Inflationsanstieg in dieser Runde sind gestiegene Energiekosten ausgelöst durch den Konflikt im Nahen Osten. Der Iran und die USA haben ein Abkommen unterzeichnet; die Ölpreise sind zwar noch nicht auf das Niveau vor dem Konflikt zurückgekehrt, aber bereits deutlich von ihrem Hoch gefallen. Wenn die Ölpreise künftig weiter und trendmäßig zurückgehen, wird die Abnahme des Inflationsdrucks weiter bestätigt – und damit könnten die Zinserhöhungs-Erwartungen im Jahresverlauf wieder zurückgenommen werden.

Zudem ist Warsh stark von der Geldmengenlehre Milton Friedmans geprägt. Er glaubt, dass Inflation letztlich ein monetäres Phänomen ist; der Weg aus dem Problem liege in der Schrumpfung der Bilanz statt in höheren Zinsen. Das bedeutet: Seine starke Fokussierung auf Inflation ist nicht gleichbedeutend mit einem linearen „Zinserhöhungs-Reflex“.

FAQ

F: Hat die FOMC-Sitzung im Juni wirklich zinserhöht?

Nein. Das FOMC hält den Federal-Funds-Satz mit 12 Ja-Stimmen bei 3,50%-3,75% unverändert – das ist das vierte Mal in Folge, dass man abwartet. Was die Märkte wirklich in Bewegung gebracht hat, ist das Punktdiagramm, das zeigt, dass 9 Beamte innerhalb 2026 Zinserhöhungen unterstützen.

F: Was ist der zentrale Unterschied zwischen dem Punktdiagramm im März und dem Punktdiagramm im Juni?

Im Punktdiagramm im März erwarten 12 Personen Zinssenkungen im Jahresverlauf, niemand rechnet mit Zinserhöhungen; im Punktdiagramm im Juni erwarten 9 Personen Zinserhöhungen, nur 1 Person Zinssenkungen. Der mittlere Zins zum Jahresende 2026 wurde von 3,4% auf 3,8% angehoben.

F: Wie steht Warsh selbst zu Zinserhöhungen?

Warsh hat keine persönliche Zinsprognose eingereicht. In der Pressekonferenz betonte er stark die Inflationsrisiken, relativierte jedoch die Bedeutung der Leitlinien aus dem Punktdiagramm. Der Markt geht allgemein davon aus, dass die hawkischen Signale aus dem Gesamtbild des Gremiums stammen – nicht aus Warshs persönlicher Position.

F: Welche Haupt-Übertragungsmechanismen haben Zinserhöhungs-Erwartungen auf Krypto-Assets?

Höhere Politikzinsen steigern die Renditen sicherer Assets (z. B. US-Staatsanleihen) und erhöhen damit die Opportunitätskosten, Bitcoin und andere zinslose Assets zu halten. Gleichzeitig würde eine hawkische Fed die Liquidität einschränken und damit den Kapitalfluss in spekulative Assets reduzieren.

F: Ist eine Zinserhöhung im Jahresverlauf sicher?

Nein, unklar. Die Inflation wird vor allem von Energiepreisen getrieben; nach dem Abkommen zwischen Iran und USA sind die Ölpreise bereits zurückgegangen. Wenn der Inflationsdruck nachlässt, könnten auch die Zinserhöhungs-Erwartungen zurückgenommen werden. Warsh selbst hat zudem keine klare Zusage für den Zinspfad gemacht.