2026年7月2日,Metaplanet (Börsenkürzel: 3350), ein an der Tokioter Börse notiertes Unternehmen, veröffentlichte seine Bitcoin-Bestandsdaten für das zweite Quartal des Geschäftsjahres 2026. Laut Regulierungsdokument kaufte das Unternehmen im zweiten Quartal 2.823 Bitcoin zu einem Durchschnittspreis von rund 88.300 US-Dollar pro Stück. Diese Akquisition im Wert von rund 170,7 Millionen US-Dollar brachte den Gesamtbestand auf 43.000 BTC mit einem Marktwert von rund 2,6 Milliarden US-Dollar. Zum 3. Juli 2026 zeigen die Gate-Kursdaten, dass der Bitcoin-Handelspreis bei etwa 61.779 US-Dollar liegt, die gesamte Marktkapitalisierung bei etwa 1,23 Billionen US-Dollar und der Anteil von Metaplanet bei etwa 0,205 %.

Diese Daten bedeuten, dass Metaplanet mit 36.303 Bitcoins den US-amerikanischen Bitcoin-Miner MARA Holdings übertroffen hat und nun offiziell der drittgrößte börsennotierte Bitcoin-Inhaber der Welt ist. Derzeit liegen nur noch Strategy (ehemals MicroStrategy) und Twenty One Capital vor ihm, und der Abstand zum Zweitplatzierten beträgt nur noch 514 Bitcoin.

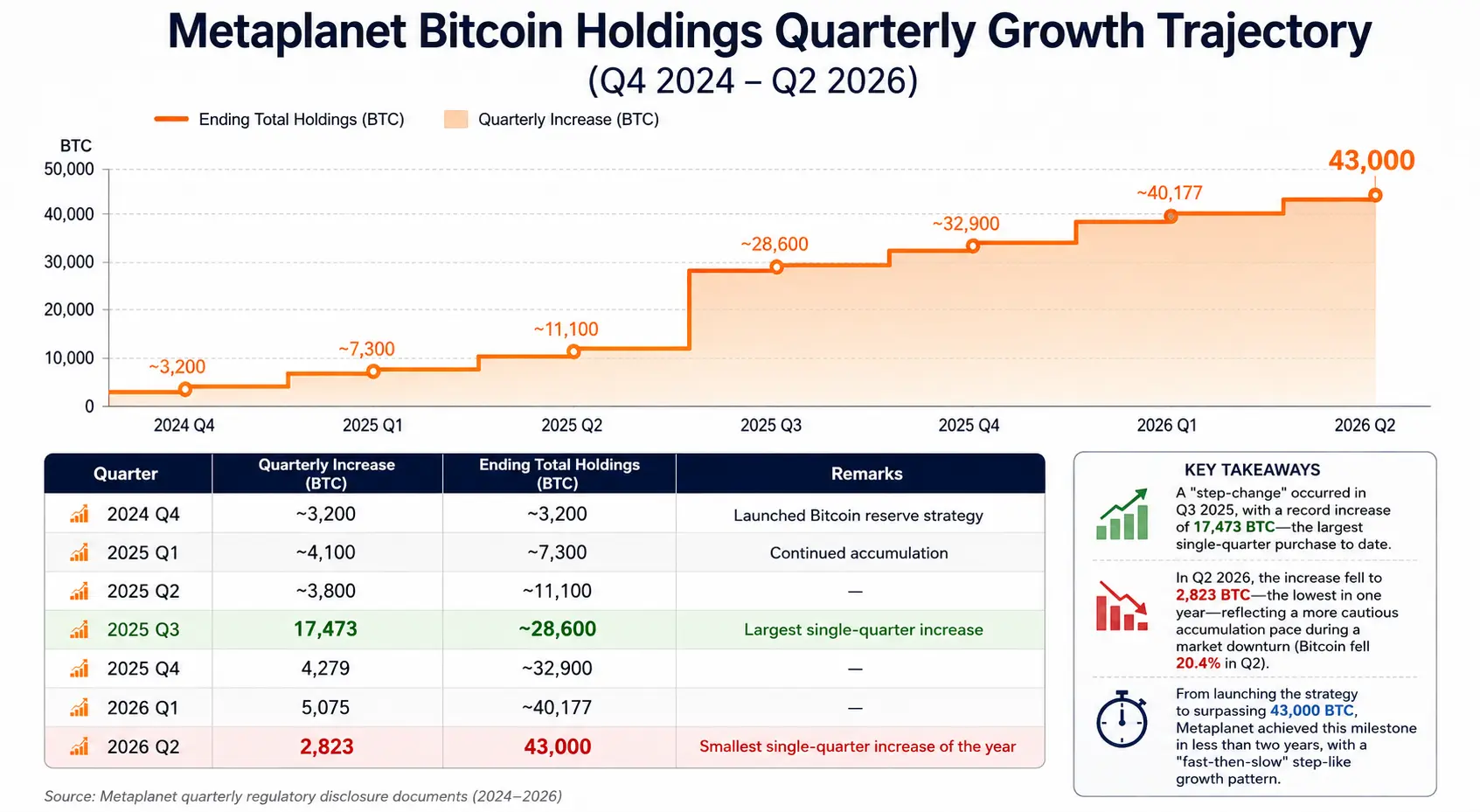

Seit dem Start der Bitcoin-Reservestrategie im Jahr 2024 hat Metaplanet in weniger als zwei Jahren den Aufbau von null auf 43.000 BTC geschafft. Die vierteljährlichen Kaufspuren sind klar nachvollziehbar: Im dritten Quartal 2025 wurden 17.473 BTC gekauft, im vierten Quartal 4.279 BTC, im ersten Quartal 2026 5.075 BTC und im zweiten Quartal 2.823 BTC. Das Ziel des Managements ist noch ambitionierter: Bis Ende 2026 sollen 100.000 BTC angesammelt werden, und bis Ende 2027 sollen 210.000 BTC erreicht sein.

Der rasante Aufstieg von Metaplanet ist kein Einzelfall. Er spiegelt einen übergeordneten Trend wider: Immer mehr börsennotierte Unternehmen nehmen Bitcoin in ihre Bilanzen auf – als strategisches Reservevermögen. Dieses Phänomen verändert das Paradigma der Unternehmensfinanzverwaltung weltweit und hat tiefgreifende Auswirkungen auf die Angebots- und Nachfragestruktur des Bitcoin-Marktes.

Metaplantets jüngster Zukauf: Datenaufschlüsselung und Finanzstruktur

Der Zukauf von Metaplanet im zweiten Quartal ist aus mehreren Dimensionen beachtenswert.

Aus Preissicht betrugen die durchschnittlichen Anschaffungskosten im zweiten Quartal rund 88.300 US-Dollar pro Stück – unter dem Gesamtdurchschnitt von 106.500 US-Dollar. Das bedeutet, dass diese Runde dazu beigetragen hat, die Gesamtkostenbasis zu senken: Die vorherigen Durchschnittskosten lagen bei etwa 107.700 US-Dollar, nach diesem Kauf sanken sie auf etwa 106.500 US-Dollar. In einem Marktumfeld, in dem Bitcoin im zweiten Quartal von 73.580 US-Dollar auf 58.558 US-Dollar fiel – ein Rückgang von 20,4 % – entschied sich Metaplanet für kontinuierliche Käufe in der Abwärtsphase, eine Strategie der konträren Positionierung.

Aus Finanzierungssicht stammten die Mittel für diesen Zukauf hauptsächlich aus Kreditlinien und Anleiheemissionen; es gab keine neuen Aktienemissionen, was eine direkte Verwässerung der Aktionäre vermied. Laut Unternehmensangaben machen Gesamtschulden und Vorzugsaktien rund 23 % der gesamten Kapitalstruktur aus. Zum 30. Juni betrug der Buchwert der Bitcoin-Bestände von Metaplanet rund 409 Milliarden Yen (ca. 2,5 Milliarden US-Dollar), während die kumulierten Anschaffungskosten rund 659 Milliarden Yen (ca. 4,07 Milliarden US-Dollar) betrugen – eine Differenz von rund 250 Milliarden Yen an nicht realisierten Verlusten.

Bemerkenswert ist, dass Metaplanet gleichzeitig ein „Bitcoin-Ertragsgenerierungsgeschäft“ betreibt, das durch Strategien wie den Verkauf von gedeckten Bitcoin-Cash-Sicherungsoptionen Prämieneinnahmen erzielt. Im zweiten Quartal des Geschäftsjahres 2026 erzielte dieses Geschäft Umsätze von rund 10,95 Millionen US-Dollar (1,747 Milliarden Yen); im ersten Halbjahr summierten sich die Umsätze auf rund 29,30 Millionen US-Dollar (4,717 Milliarden Yen). Der von der Gesellschaft für das zweite Quartal gemeldete Bitcoin-Ertrag (BTC Yield) betrug 6,6 %. Diese Kennzahl spiegelt wider, ob die Wachstumsrate des gesamten Bitcoin-Bestands im Rahmen von Aktienemissionen oder Wandelanleihefinanzierungen die Aktienverwässerung übertrifft – für börsennotierte Unternehmen im Bitcoin-Reservemodell ein zentraler quantitativer Indikator zur Bewertung der Aktionärswertverwässerung.

Metaplanet Bitcoin-Bestandsentwicklung je Quartal (Q4 2024 – Q2 2026)

Rangliste der Bitcoin-Bestände globaler Unternehmen: Struktur und Veränderungen

Mit dem rasanten Aufstieg von Metaplanet erfährt die Spitzengruppe der börsennotierten Bitcoin-Bestände eine Neustrukturierung.

Laut BitcoinTreasuries.net und mehreren Datenplattformen lautet die Rangliste der börsennotierten Bitcoin-Bestände zum 2. Juli 2026 wie folgt:

Platz 1: Strategy (ehemals MicroStrategy) – Bestand von rund 847.363 Bitcoin, was etwa 4 % der gesamten Bitcoin-Versorgung von 21 Millionen Token entspricht. Seit 2020 kauft das Unternehmen kontinuierlich Bitcoin durch Aktienemissionen und Wandelanleihen und ist der Pionier und größte Praktiker des Bitcoin-Reservemodells.

Platz 2: Twenty One Capital – Bestand von rund 43.514 Bitcoin, mit einem knappen Vorsprung von etwa 514 Bitcoin vor Metaplanet. Der Abstand entspricht bei aktuellen Marktpreisen etwa 30 Millionen US-Dollar. Die Platzierung im nächsten Quartal hängt fast ausschließlich vom Tempo der Zukäufe beider Seiten ab.

Platz 3: Metaplanet – Bestand von 43.000 Bitcoin, etwa 0,205 % der gesamten Bitcoin-Versorgung.

Platz 4: MARA Holdings – Bestand von rund 36.303 Bitcoin. Dieser US-amerikanische Bitcoin-Miner war lange in den Top 3, wurde aber durch Metaplantets fortgesetzte Zukäufe überholt.

Quelle: BitcoinTreasuries.net

Die dynamischen Rangverschiebungen spiegeln unterschiedliche strategische Entscheidungen der Unternehmen wider. Während Metaplanet weiter aufstockt, ziehen sich einige andere börsennotierte Unternehmen aus ihren Bitcoin-Beständen zurück. Die an der Nasdaq notierte K Wave Media meldete in der ersten Juliwoche der SEC den Verkauf aller 88 Bitcoin und die Rückzahlung von Schulden in Höhe von rund 6 Millionen US-Dollar. Das französische Unternehmen Sequans Communications kündigte im Mai an, seine verbleibenden 658 Bitcoin schrittweise zu liquidieren. Strategy pausierte Ende Juni seinen üblichen wöchentlichen Kaufplan und führte einen neuen Kapitalmanagementrahmen ein.

Die kontinuierlichen Zukäufe der Spitzenunternehmen und die geordneten Rückzüge der Nachzügler zeichnen das vollständige Bild des aktuellen Ökosystems der Unternehmens-Bitcoin-Reserven – es ist kein einseitiger „Kaufwettbewerb“, sondern eine differenzierte Entscheidungsmatrix basierend auf Kapitalstruktur, Finanzierungskosten und Risikobereitschaft.

Warum immer mehr börsennotierte Unternehmen Bitcoin halten?

Die Aufnahme von Bitcoin in die Bilanz börsennotierter Unternehmen lässt sich aus drei Perspektiven verstehen: finanzielle Logik, strategische Logik und institutionelle Logik.

Finanzielle Logik: Kampf gegen Währungsabwertung und Optimierung der Kapitalallokation. Seit 2020 haben expansive Geldpolitiken und Inflationsdruck in den großen Volkswirtschaften dazu geführt, dass Unternehmen mit hohen Barreserven einen realen Kaufkraftverlust erleiden. Das feste Angebotslimit von 21 Millionen Bitcoins verleiht ihm inflationsresistente Eigenschaften, und einige Unternehmen betrachten ihn als „digitales Gold“ zum teilweisen Ersatz von Barreserven. Wie Bernstein im Zwischenbericht 2026 feststellte: Obwohl bei Bitcoin-Spot-ETFs Nettoabflüsse zu verzeichnen sind, kaufen Unternehmenskassen weiter, sodass die langfristige „Wertspeicher“-Erzählung des Bitcoins nicht geschwächt wird.

Strategische Logik: Differenzierung und Markenbildung. Für ein börsennotiertes Unternehmen wie Metaplanet ist die Positionierung als „erstes asiatisches Unternehmen mit öffentlicher Bitcoin-Kasse“ eine einzigartige Marktposition. Diese strategische Erzählung hilft, eine bestimmte Anlegergruppe anzusprechen – institutionelle und private Anleger, die indirekt an der Bitcoin-Preisentwicklung partizipieren möchten, aber nicht direkt kaufen oder über ETFs investieren wollen. Michael Saylor gratulierte Metaplanet nach dem Überschreiten der 43.000-BTC-Marke: „Ihr beweist, dass die Bitcoin-Reservestrategie global ist“ – dieser Satz zeigt den Vorbildcharakter und den Markenwert dieser Strategie.

Institutionelle Logik: Änderungen der Rechnungslegungsstandards und des regulatorischen Umfelds. Die vom Financial Accounting Standards Board (FASB) Ende 2023 veröffentlichte Aktualisierung der Rechnungslegungsstandards für Kryptowährungen (ASU 2023-08) verlangt von Unternehmen, die Krypto-Assets halten, eine Bewertung zum beizulegenden Zeitwert. Dies änderte die bisherige Bilanzierungsmethode, bei der nur zu Anschaffungskosten bewertet und Wertminderungen nicht rückgängig gemacht werden konnten. Der neue Standard ermöglicht es Unternehmen, bei steigenden Bitcoin-Preisen nicht realisierte Gewinne in der Bilanz auszuweisen, was die Kosten der Finanzberichterstattung bei Bitcoin-Beständen senkt. Diese institutionelle Änderung senkt die buchhalterische Hürde für Unternehmen, Bitcoin in die Bilanz aufzunehmen, und ist ein fundamentaler Faktor, der weitere Unternehmen dazu bewegt.

Vorteile und Risiken des Bitcoin-Reservemodells für Unternehmen

Das Bitcoin-Reservemodell bietet Unternehmen einzigartige strategische Vorteile, birgt aber auch strukturelle Risiken, die nicht ignoriert werden können.

Vorteile

Diversifizierung der Bilanz und Inflationsresistenz. Die Aufnahme von Bitcoin in die Bilanz macht die Unternehmensreserven nicht mehr nur von Fiat-Währungen oder kurzfristigen Staatsanleihen abhängig. Die dezentrale Natur und das feste Angebotslimit von Bitcoin bieten potenzielle Absicherungsfunktionen in Zeiten der Währungsabwertung.

Finanzierungsvorteile und Marktprämien. Der Vorreiter Strategy hat gezeigt, dass das „Halten von Bitcoin“ zu einer Finanzierungserzählung werden kann – Unternehmen können Aktien oder Wandelanleihen emittieren, um Bitcoin zu kaufen, und der Markt ist manchmal bereit, für diese Strategie eine Prämie zu zahlen (die sogenannte mNAV-Prämie). Obwohl diese Prämie 2026 deutlich geschrumpft ist, bleibt die Erschließung dieser Finanzierungsquellen ein strategischer Wert für Unternehmen in der Aufbauphase.

Synergien mit ertragsgenerierenden Geschäften. Der Fall Metaplanet zeigt, dass Unternehmen mit großen Bitcoin-Beständen durch Optionsstrategien zusätzliche operative Einnahmen erzielen können. Das Optionsgeschäft im zweiten Quartal brachte 10,95 Millionen US-Dollar ein, was die effektiven Kosten der Quartalszukäufe senkte. Dieses „Halten + Zinsertrag“-Zweigleismodell entwickelt sich zu einer standardisierten Betriebsstruktur für Bitcoin-Reserveunternehmen.

Risiken

Bilanzrisiken durch Preisschwankungen. Dies ist das direkteste und am besten quantifizierbare Risiko. Die hohe Volatilität des Bitcoin-Preises kann den Wert der Bitcoin-Bestände in der Bilanz kurzfristig stark schwanken lassen. Im Marktrückgang vom Juni 2024 (Anm.: Gemeint Juni 2026) verlor der Wert der Bitcoin-Schatzbestände aller Unternehmen rund 62 Milliarden US-Dollar. Auch Metaplanet ist betroffen – zum 30. Juni lag der Marktwert der Bestände (ca. 2,5 Milliarden US-Dollar) deutlich unter den kumulierten Anschaffungskosten (ca. 4,07 Milliarden US-Dollar).

Leverage-Aufbau und Finanzierungskostendruck. Die Expansion der meisten Bitcoin-Reserveunternehmen hängt von Fremd- oder Eigenkapitalfinanzierung ab. Strategy trägt Schulden von rund 6,7 Milliarden US-Dollar an Wandelanleihen und 15,5 Milliarden US-Dollar an ewigen Vorzugsaktien, mit jährlichen Zinsverpflichtungen von rund 1,712 Milliarden US-Dollar. Wenn der Bitcoin-Preis fällt, sinken diese Fixkosten nicht, während das Nettovermögen des Unternehmens schrumpft – eine zweiseitige Belastung. Analysten von J.P. Morgan warnten kürzlich, dass die Bitcoin-Verkaufspolitik von Strategy ein „zweiseitiges Risiko“ für den Markt darstellt.

Spannung zwischen Aktionärswert und Verwässerung. Für Unternehmen, die Bitcoin durch Aktienemissionen finanzieren, ist der Bitcoin-Gehalt pro Aktie (BTC per share) ein kritischer Indikator. Wenn die Aktienverwässerung durch Emissionen schneller wächst als der Bitcoin-Bestand, sinkt der Bitcoin-Wert pro Aktie, selbst wenn der Gesamtbestand steigt. Metaplanet meldete für das zweite Quartal eine Bitcoin-Rendite von 6,6 %, was bedeutet, dass der Bitcoin-Gehalt pro Aktie im Quartal positiv wuchs – dies muss jedoch jedes Quartal erneut bestätigt werden.

Risiko des Nachlassens der strategischen Erzählung. Wenn der Bitcoin-Preis längere Zeit niedrig bleibt, könnte das Vertrauen des Marktes in das Bitcoin-Reservemodell erschüttert werden. 2026 gibt es Anzeichen dafür, dass einige Anleger von der „rein Bestandsgröße“ zur „Aktienverwässerung und Finanzierungsstruktur“ übergehen. Der Aktienkurs von Metaplanet ist seit Jahresbeginn um etwa 48 % gefallen, mehr als der Rückgang von Bitcoin um rund 31 % im gleichen Zeitraum – diese Differenz deutet darauf hin, dass der Markt die Ausführungsrisiken dieses Modells einpreist.

Auswirkungen des anhaltenden Wachstums der Unternehmens-Bitcoin-Reserven auf das Marktangebot und die Nachfrage

Die kontinuierliche Anhäufung von Bitcoin durch Unternehmenskassen hat mehrere Auswirkungen auf die Angebots- und Nachfragestruktur des BTC-Marktes.

Langfristige Kaufkraftstütze auf der Nachfrageseite. Im Gegensatz zu Handelsbeständen von Privatanlegern oder Hedgefonds haben die Bitcoin-Bestände von Unternehmen einen klaren „Halte“-Charakter – diese Unternehmen positionieren Bitcoin explizit als Reservevermögen, nicht als Handelsinstrument. Dadurch ist diese Kaufkraft relativ unempfindlich gegenüber kurzfristigen Preisschwankungen und bildet eine „klebrige Nachfrage“ im Markt. In einem Jahr, in dem Bitcoin-Spot-ETFs Nettoabflüsse verzeichnen, wirken die kontinuierlichen Käufe der Unternehmenskassen bis zu einem gewissen Grad als Gegengewicht.

Fortgesetzte Verknappung des zirkulierenden Angebots. 43.000 Bitcoin entsprechen etwa 0,205 % der Gesamtversorgung von 21 Millionen. Wenn die drei führenden Unternehmen insgesamt über 930.000 Bitcoin (ca. 4,4 % der Gesamtmenge) halten, wird die für den freien Handel verfügbare zirkulierende Menge stetig verknappt. Bei gleichbleibender oder steigender Nachfrage könnte die Verknappung des zirkulierenden Angebots theoretisch den Preis stützen – dies hängt jedoch davon ab, ob diese Bestände langfristig gesperrt bleiben oder unter Druck liquidiert werden müssen.

Struktureller Widerspruch: Der größte Käufer ist auch der potenzielle Verkäufer. Dies ist die subtilste potenzielle Auswirkung des Bitcoin-Reservemodells auf den Markt. Wenn diese Unternehmen aus Finanzierungsdruck, Dividendenzahlungen oder strategischen Anpassungen Bitcoin verkaufen müssen, könnten sich die bisherigen „größten Käufer“ auf der Nachfrageseite sofort in „größte Verkäufer“ verwandeln. Die Warnung von J.P. Morgan vor Strategy basiert genau auf dieser Logik: Das neu genehmigte Verkaufsprogramm von bis zu 1,25 Milliarden US-Dollar für Bitcoin bedeutet, dass ein bisher nur kaufender größter Halter nun die rechtliche Befugnis hat, zu verkaufen. Diese Einführung „zweiseitiger Liquidität“ verändert den Erwartungsrahmen des Marktes für das Verhalten von Bitcoin-Reserveunternehmen.

Verstärkende Wirkung auf die Preisschwankungsamplitude. Die konzentrierte Bestandsstruktur der Unternehmenskassen bedeutet, dass bei groß angelegten Kauf- oder Verkaufsentscheidungen ein unverhältnismäßiger Preiseffekt auf den Markt ausgeübt werden kann. Besonders in Phasen geringer Marktliquidität wäre dieser „Großauftragsschock“ noch ausgeprägter. Dies ist sowohl ein Spillover-Effekt der Unternehmensstrategien auf den Markt als auch ein neuer systemischer Faktor, den Marktteilnehmer berücksichtigen müssen.

FAQ

F: Wie viele Bitcoin hält Metaplanet derzeit? Welchen Platz belegt es global unter den Unternehmen?

Zum 2. Juli 2026 hält Metaplanet 43.000 Bitcoin und ist der drittgrößte börsennotierte Bitcoin-Inhaber weltweit, hinter Strategy (ca. 847.363) und Twenty One Capital (ca. 43.514).

F: Zu welchem Durchschnittspreis kaufte Metaplanet im zweiten Quartal Bitcoin?

Metaplanet kaufte im zweiten Quartal 2026 2.823 Bitcoin zu einem Durchschnittspreis von rund 88.300 US-Dollar pro Stück. Dieser Preis lag unter dem Gesamtdurchschnitt von 106.500 US-Dollar und senkte die Kostenbasis.

F: Was ist das Ziel von Metaplanet für seine Bitcoin-Bestände?

Das Unternehmen plant, bis Ende 2026 100.000 Bitcoin anzuhäufen und bis Ende 2027 210.000 Bitcoin zu erreichen, was 1 % des gesamten Bitcoin-Angebots entspricht.

F: Welche Hauptrisiken bestehen beim Bitcoin-Reservemodell von Unternehmen?

Zu den Hauptrisiken gehören die Abwertung der Bilanz durch Bitcoin-Preisschwankungen, Zinsbelastung durch Fremdfinanzierung, Aktienverwässerung durch Aktienemissionen und das strukturelle Risiko, dass sich der größte Käufer bei Stimmungswandel in den größten Verkäufer verwandelt.

F: Wie finanziert Metaplanet seine Bitcoin-Käufe?

Metaplanet finanziert sich hauptsächlich über Kreditlinien und Anleiheemissionen, um eine Aktienverwässerung zu vermeiden. Die Gesamtschulden und Vorzugsaktien machen rund 23 % der Kapitalstruktur aus.