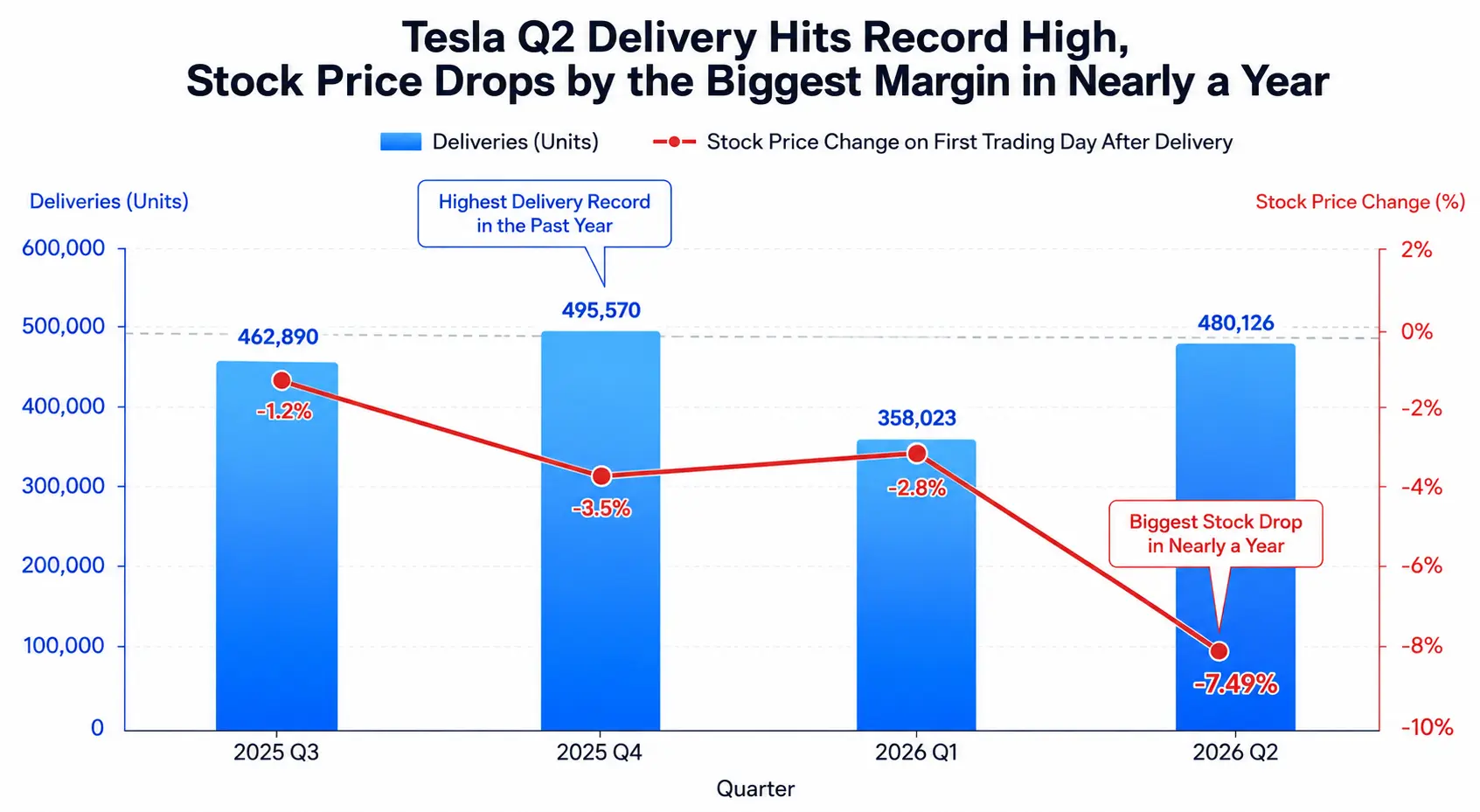

美东时间 2026 年 7 月 2 日,特斯拉公布了令市场振奋的第二季度交付数据——全球交付量达 480.126 辆,同比增长 25%,环比增长 34%,创下公司历史上最强劲的第二季度表现。这一数字远超华尔街分析师此前约 406.000 辆的共识预期,超出幅度超过 7,4 万辆。然而,7 月 2 日美股交易中,特斯拉股价收盘重挫 7,49%,报 393,45 美元,创下近一年来最大单日跌幅。这已是特斯拉连续第三次在公布季度交付数据后股价下跌。

同一时间,美国劳工统计局发布的 6 月非农就业报告显示,当月新增就业仅 5,7 万人,远低于市场预期的 11,5 万人。就业市场超预期降温推动道琼斯工业指数大涨 1,14%,报 52.900,07 点创历史新高,但纳斯达克指数受芯片股拖累收跌 0,8%,报 25.832,67 点。特斯拉作为纳指重要成分股,其 7,49% 的单日跌幅成为拖累科技板块的重要因素之一。

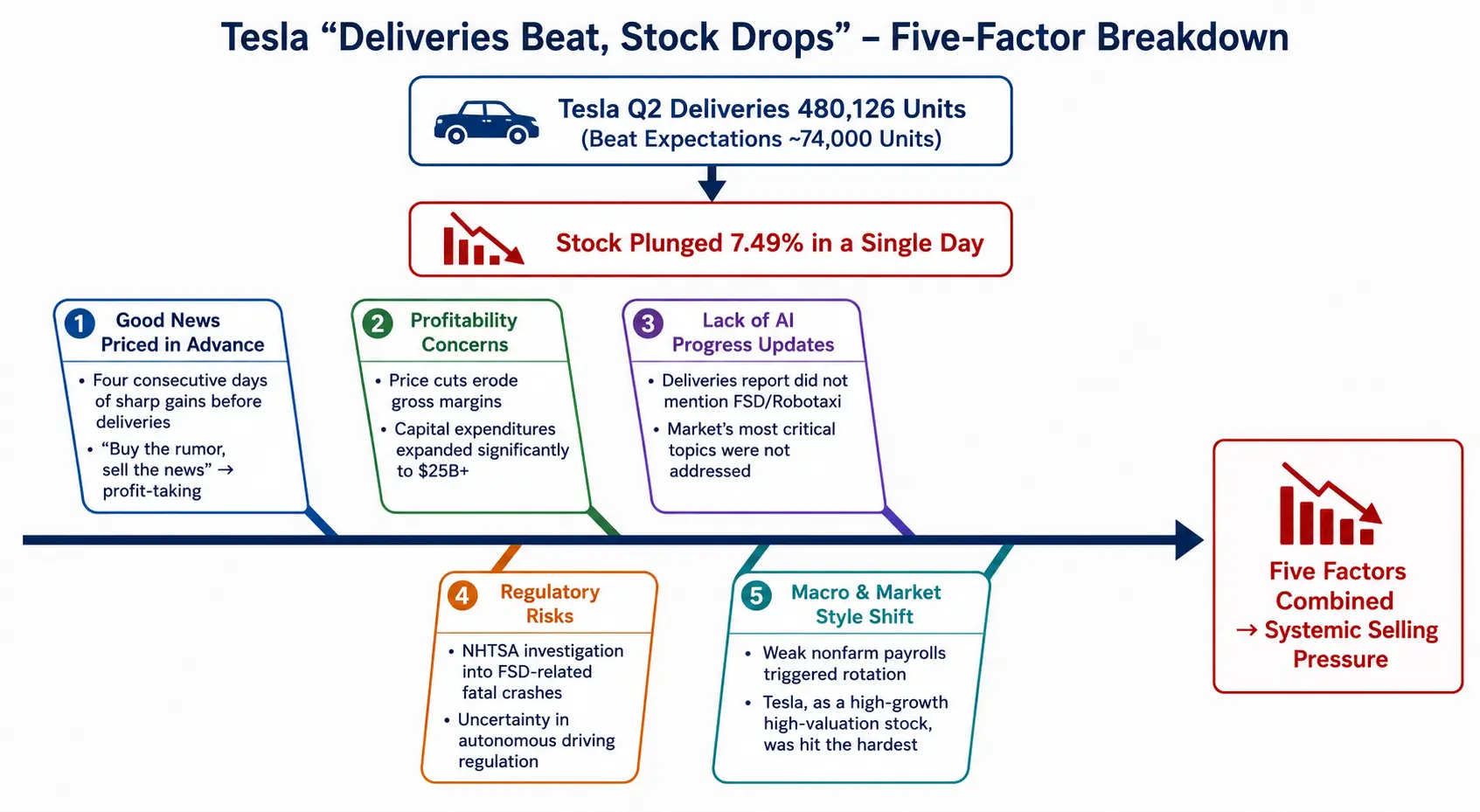

交付创纪录、股价却暴跌——这一反常现象背后,是多重因素叠加形成的系统性抛压。从利好提前消化、盈利能力担忧、AI 进展缺失、监管风险、宏观风格切换五个维度,拆解特斯拉股价与基本面背离的完整逻辑链条。

特斯拉 Q2 交付创历史新高,股价反创近一年最大跌幅

“买预期,卖事实”:提前消化的交付利好

特斯拉 Q2 交付数据公布前,市场已对这份“超预期成绩单”进行了充分定价。数据显示,在交付报告发布前的四个交易日中,特斯拉股价连续大涨,仅周一单日涨幅便达到约 8%。截至 7 月 2 日收盘,股价已升至 425,30 美元。这意味着当 480.126 辆的交付数字最终落地时,市场已没有太多继续做多的空间。

这种“买预期、卖事实”的经典行情模式,在特斯拉身上已非首次出现。Deepwater Asset Management 的 Gene Munster 将此次交付表现形容为“怪兽级超预期”,但同时指出股价下跌反映了此前四日上涨后的获利了结。Future Fund 管理合伙人 Gary Black 也观察到,尽管特斯拉“碾压”了 Q2 交付预期,但许多投资者早已提前消化了这一利好。

连续三个季度“交车即跌”的走势表明,市场对交付数据的反应机制已从“数字驱动”转向“预期差驱动”——只有当实际交付显著超出已经被上调的市场预期时,股价才可能获得正向反馈;而当前这种“超预期但提前消化”的状态,反而成为获利了结的催化剂。

更为关键的是,交付数据的“超预期”幅度本身存在结构性局限。尽管 480.126 辆的绝对数字令人瞩目,但车型结构高度集中——Model 3 与 Model Y 合计交付 467.762 辆,占总交付量的约 97%。Model S 和 Model X 已于 5 月停产。换句话说,这一轮交付增长主要来自低价车型的放量,而非产品矩阵的全面扩张。在缺乏新车型拉动的情况下,销量的边际增长对估值的提振效应正在递减。

盈利能力之忧:价格战与毛利率的双重挤压

特斯拉第二季度的交付增长,相当程度上是“以价换量”的结果。为拉动销量,特斯拉持续推出价格更低的 Model 3 和 Model Y 版本。叠加美国联邦电动车税收抵免政策已于 2025 年 9 月底正式取消,特斯拉的整车毛利率面临持续下行压力。

分析人士指出,投资者担忧特斯拉依靠降价、清库存换取销量,叠加美国联邦电动汽车税收抵免政策退出,公司整车毛利率或出现明显下滑。事实上,特斯拉过去两年经历了年度汽车销量下滑,压力来自多个方向:马斯克政治言论引发的消费者反感、美国联邦电动车税收抵免政策变化,以及中国、韩国和欧洲车企的竞争加剧。

在市场份额争夺战中,特斯拉面临的竞争格局仍在加剧。以纯电动车销量计,特斯拉第二季度的 480.126 辆仍落后于比亚迪的 557.090 辆,未能重返全球纯电汽车销售龙头。

与此同时,特斯拉今年计划资本开支大幅扩张,主要投向 Optimus 人形机器人、自动驾驶 Cybercab 以及 AI 基础设施。巨额资本开支意味着即便营收增长,自由现金流仍将承压。招商证券近期下调了特斯拉 2026 至 2027 年的盈利预测 20% 及 39%,以反映汽车业务下行风险、研发费用大增及资本开支大幅提升。

AI 进展缺失:市场最关心的议题未被回应

特斯拉 Q2 交付报告中最值得注意的,或许不是交付数字本身,而是报告中没有提及的内容。

Truist Securities 董事总经理 William Stein 在交付数据公布后明确指出,人工智能发展对特斯拉长期现金流及股价表现的重要性,远高于汽车交付量。他进一步表示,短期内市场最关注的是 FSD 及相关项目(Robotaxi 及 Cybercab)的进展,而特斯拉在本次交付报告中并未就这些关键议题提供任何更新。该券商重申对特斯拉的“持有”评级,并将目标价由 400 美元上调至 430 美元。

摩根士丹利的 Andrew Percoco 虽然将 480.126 辆的数据称为“明确的超预期惊喜”和“2023 年 Q3 以来最高的汽车业务增速”,但仍维持“中性”评级及 415 美元目标价。William Blair 则认为强劲的汽车业务表现说明特斯拉的核心汽车业务“仍然存在”,但同时指出储能业务部署 13,5 GWh 低于其自身预期的 20,6 GWh。

特斯拉约 1,6 万亿美元的市值,在很大程度上取决于 AI、自动驾驶与人形机器人等远期业务的兑现。而传统电动车业务即便交付创纪录,也只是支撑这一宏大叙事的“门票”,而非估值本身的核心驱动力。当市场最关心的 AI 议题在交付报告中缺席,投资者用脚投票便不足为奇。

监管风险:FSD 安全调查持续施压

在 AI 进展缺失之外,监管层面的不确定性同样对特斯拉股价构成压力。

美国国家公路交通安全管理局仍在调查 2026 年 6 月 19 日发生在得克萨斯州的一起致命事故,该事故涉及 FSD 全自动驾驶系统。这一安全调查使得自动驾驶技术的监管风险持续受到市场关注。就在 9 天前,因类似的驾驶辅助软件安全调查,特斯拉股价已下跌 4,8%。

特斯拉的估值已从传统汽车销售转向自动驾驶与机器人出租车叙事,任何针对软件的监管不确定性,都可能直接影响市场信心。当前特斯拉股价报 393,45 美元,较 52 周高点回落约 20,3%。监管调查的走向,将在很大程度上决定市场对特斯拉自动驾驶叙事的信心修复速度。

宏观风格切换:高估值成长股的逆风

将特斯拉的个股表现置于更宏观的市场图景中,逻辑会更加清晰。

7 月 2 日,美国 6 月非农就业数据公布后,市场对美联储加息的预期进一步降温。然而,纳指却未能同步走强——芯片股延续跌势,费城半导体指数大跌 5,44%。科技板块内部出现明显分化:苹果大涨近 5%,而特斯拉跌超 7%、Meta 跌近 5%。

这种分化恰恰反映了当前美股市场的核心矛盾:就业数据疲软虽然缓解了加息担忧,但也加剧了市场对经济增长放缓的忧虑。在这种环境下,资金倾向于从高估值、高预期的成长股撤出,转向更具防御性和股息支撑的价值板块。特斯拉作为高估值成长股的代表——其估值高度依赖于尚未大规模商业化的 AI 与自动驾驶业务——在这一风格切换中首当其冲。

非农数据公布后,美元指数短线跳水,全球资金的再配置正在加速,而特斯拉恰好处于这一轮风格切换的风暴眼。

未来走势:关键变量与时间窗口

展望后市,特斯拉股价的走势将取决于以下几个关键变量的演变。

第一,7 月 22 日 Q2 财报。 特斯拉将于 2026 年 7 月 22 日美股盘后公布第二季度完整财务业绩。市场共识预期 Q2 调整后每股收益为 0,45 美元。届时,毛利率、自由现金流、AI 资本开支明细等数据将提供比交付量更为关键的估值依据。更重要的是,管理层在财报电话会上对 FSD、Robotaxi 和 Optimus 进展的表述,将成为市场重新定价的核心输入。

第二,FSD 与 Robotaxi 的商业化节奏。 特斯拉已于 2026 年 6 月在德州奥斯汀启动 Robotaxi 有限度商业服务,公司表示将在 2026 年持续扩大运营规模。FSD 系统在欧洲市场的部署也在推进中。但这些进展的速度、规模和监管审批节奏,仍存在较大不确定性。

第三,机构评级与目标价的博弈。 目前华尔街 51 位分析师对特斯拉的平均目标价为 404,55 美元,平均评级为“持有”。各家机构的分歧显著:Baird 给出 522 美元的目标价及“跑赢大市”评级,海通国际将目标价上调至 533,2 美元,而高盛仅给出 395 美元目标价及“中性”评级,预计 2026 年全年交付量为 186,5 万辆。

第四,宏观流动性与风格切换的持续性。 若就业数据持续疲软但未触发衰退,价值板块的相对优势可能延续,对特斯拉等高估值成长股构成持续压力。反之,若 AI 领域出现新的突破性进展,或美联储释放明确的宽松信号,风格切换可能逆转。

特斯拉“交车即跌”五重因素拆解

FAQ

Q1:特斯拉 Q2 交付量具体是多少?超出市场预期多少?

特斯拉 2026 年第二季度全球交付量为 480.126 辆,同比增长 25%,环比增长 34%。华尔街分析师共识预期约为 406.000 辆,实际交付超出约 7,4 万辆,超出幅度约 18%。这是特斯拉有史以来最强劲的第二季度表现。

Q2:为什么特斯拉交付超预期股价反而暴跌 7,49%?

主要原因有五方面:第一,交付数据公布前股价已连续四日大涨,利好被提前消化,引发获利了结;第二,市场担忧价格战持续侵蚀毛利率;第三,交付报告未就 FSD、Robotaxi 等 AI 议题提供更新,而这是市场当前最关注的领域;第四,NHTSA 仍在调查涉及 FSD 的致命事故,监管风险施压;第五,非农数据疲软引发美股风格切换,高估值成长股承压。

Q3:特斯拉的储能业务在本季度表现如何?

特斯拉第二季度储能产品部署量为 13,5 GWh。部分机构认为这一数据低于预期——William Blair 自身预期为 20,6 GWh。但也有分析认为,随着 AI 数据中心带动全球电力需求增加,大型储能系统 Megapack 的长期需求仍具成长潜力。

Q4:特斯拉当前面临哪些核心挑战?

主要有四个方面:产品层面处于缺乏新车型的真空期;盈利层面价格战持续挤压毛利率;战略层面 AI 与自动驾驶业务的商业化进度存在不确定性;竞争层面比亚迪等中国车企持续抢占市场份额,特斯拉在纯电领域仍落后于比亚迪。

Q5:特斯拉股价未来的关键驱动因素是什么?

市场关注焦点已从季度交付量转向四个方向:7 月 22 日 Q2 财报中的毛利率与自由现金流数据;FSD 系统在欧洲市场的部署进展;Robotaxi 在德州奥斯汀商业化服务的扩张节奏;以及 Optimus 人形机器人的量产进度。这些因素将决定市场对特斯拉 AI 叙事能否持续保持信心。