*Data last updated: 2026-04-07 16:41 (UTC+8)

As of 2026-04-07 16:41, Arm Holdings (ARM) is priced at $142,86, with a total market cap of $147,55B, a P/E ratio of 141,57, and a dividend yield of 0,00 %. Today, the stock price fluctuated between $137,59 and $146,50. The current price is 3,83 % above the day's low and 2,48 % below the day's high, with a trading volume of 2,75M. Over the past 52 weeks, ARM has traded between $100,02 to $183,16, and the current price is -22,00 % away from the 52-week high.

ARM Key Stats

About ARM

Erfahren Sie mehr über Arm Holdings (ARM)

Gate Learn Articles

ARM-Aktienanalyse: Investitionsmöglichkeiten und Risiken im Kontext des aktuellen KI-Booms

Der Aktienkurs von ARM setzt seinen Aufwärtstrend nach dem jüngsten KI-Boom fort, doch bleiben Zweifel an einer möglichen Überbewertung bestehen. In diesem Artikel beleuchten wir die Investitionschancen von ARM, um Sie bei Ihrer Investmententscheidung fundiert zu unterstützen.

2025-09-19

ARM-Aktien verstehen: Hat dieser Chiphersteller das Potenzial, im KI-Zeitalter zum nächsten Branchenriesen zu werden?

Der Artikel startet mit der Aktie von ARM und analysiert, wie die KI-Strategien und Halbleiterstrategien von ARM den Kurs der Aktie beeinflussen. Dabei werden SoftBanks Kapitalallokationsstrategie sowie die Erwartungen des Marktes einbezogen, um neuen Investoren eine transparente und strukturierte Grundlage für ihre Investitionsentscheidungen zu schaffen.

2025-10-15

Arm Stock: Kann KI-Innovation diesen führenden Halbleiterhersteller auf ein neues Niveau heben?

Arm Holdings zählt zu den führenden Unternehmen der globalen Halbleiterbranche und generiert durch sein einzigartiges Licensing-Geschäftsmodell kontinuierlich stabile Umsätze.

2025-11-03

Blogs

Preisprognose für Peanut das Eichhörnchen: Kann PNUT Coin $10 erreichen?

Der Kryptomarkt war nie arm an Überraschungen, insbesondere wenn es um von Memes inspirierte Tokens geht. Peanut the Squirrel (PNUT) ist eines der neueren Mitglieder, das die Aufmerksamkeit der Händler auf sich gezogen hat.

2025-08-21

Gate Charity startet „Friendship Day" NFT-Kollektion zur Feier des Internationalen Tags der Freundschaft

Die gate Charity, der globale gemeinnützige Arm der gate Group, freut sich, die Einführung seiner neuesten NFT-Kollektion mit dem Titel „Du bist ein wahrer Freund" bekannt zu geben.

2024-12-02

Arm Holdings (ARM) FAQ

What's the stock price of Arm Holdings (ARM) today?

What are the 52-week high and low prices for Arm Holdings (ARM)?

What is the price-to-earnings (P/E) ratio of Arm Holdings (ARM)? What does it indicate?

What is the market cap of Arm Holdings (ARM)?

What is the most recent quarterly earnings per share (EPS) for Arm Holdings (ARM)?

Should you buy or sell Arm Holdings (ARM) now?

What factors can affect the stock price of Arm Holdings (ARM)?

How to buy Arm Holdings (ARM) stock?

Risk Warning

Disclaimer

Other Trading Markets

Arm Holdings (ARM) Latest News

Der sicherste Vermittler der Chipindustrie ist den gefährlichsten Weg gegangen

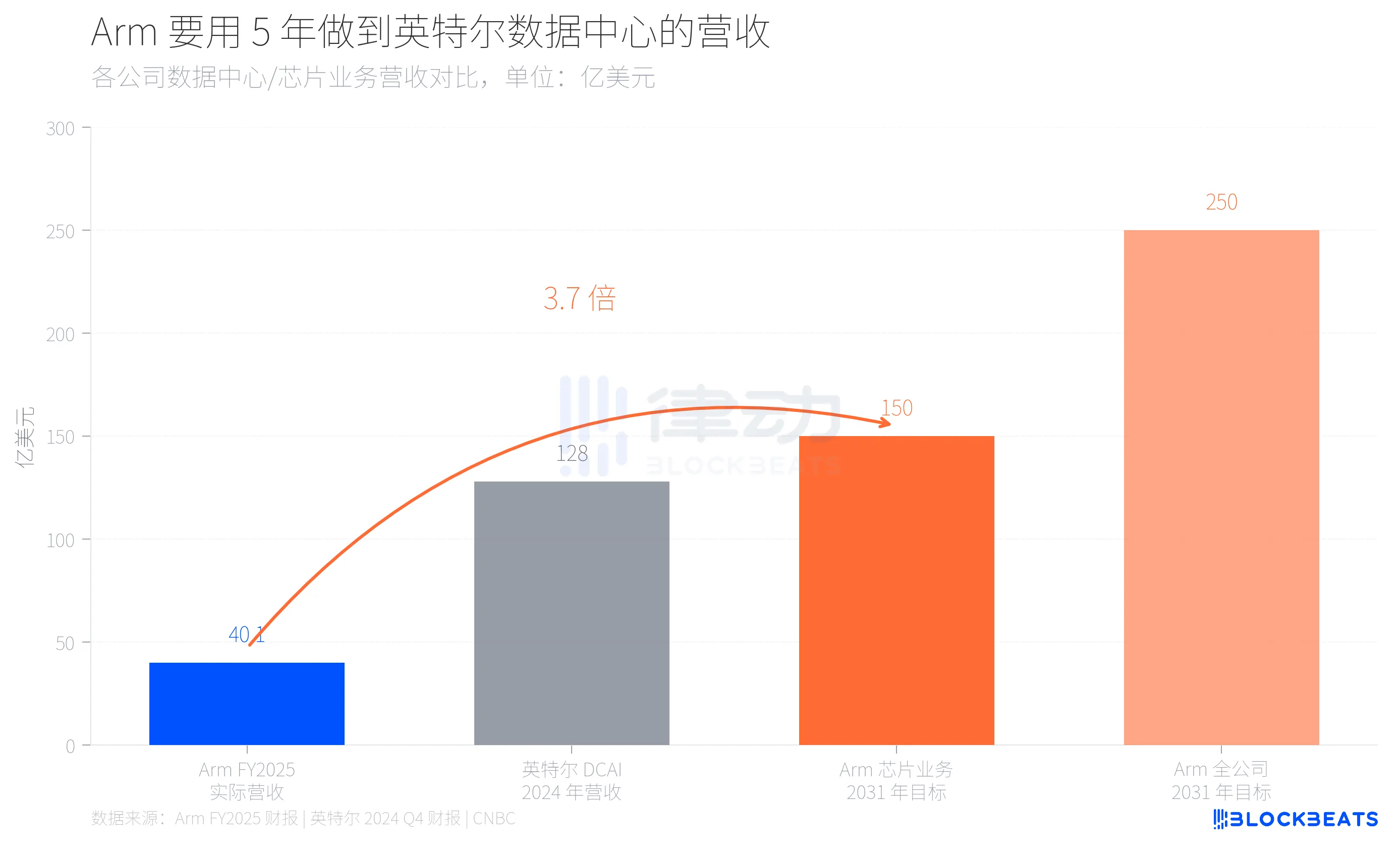

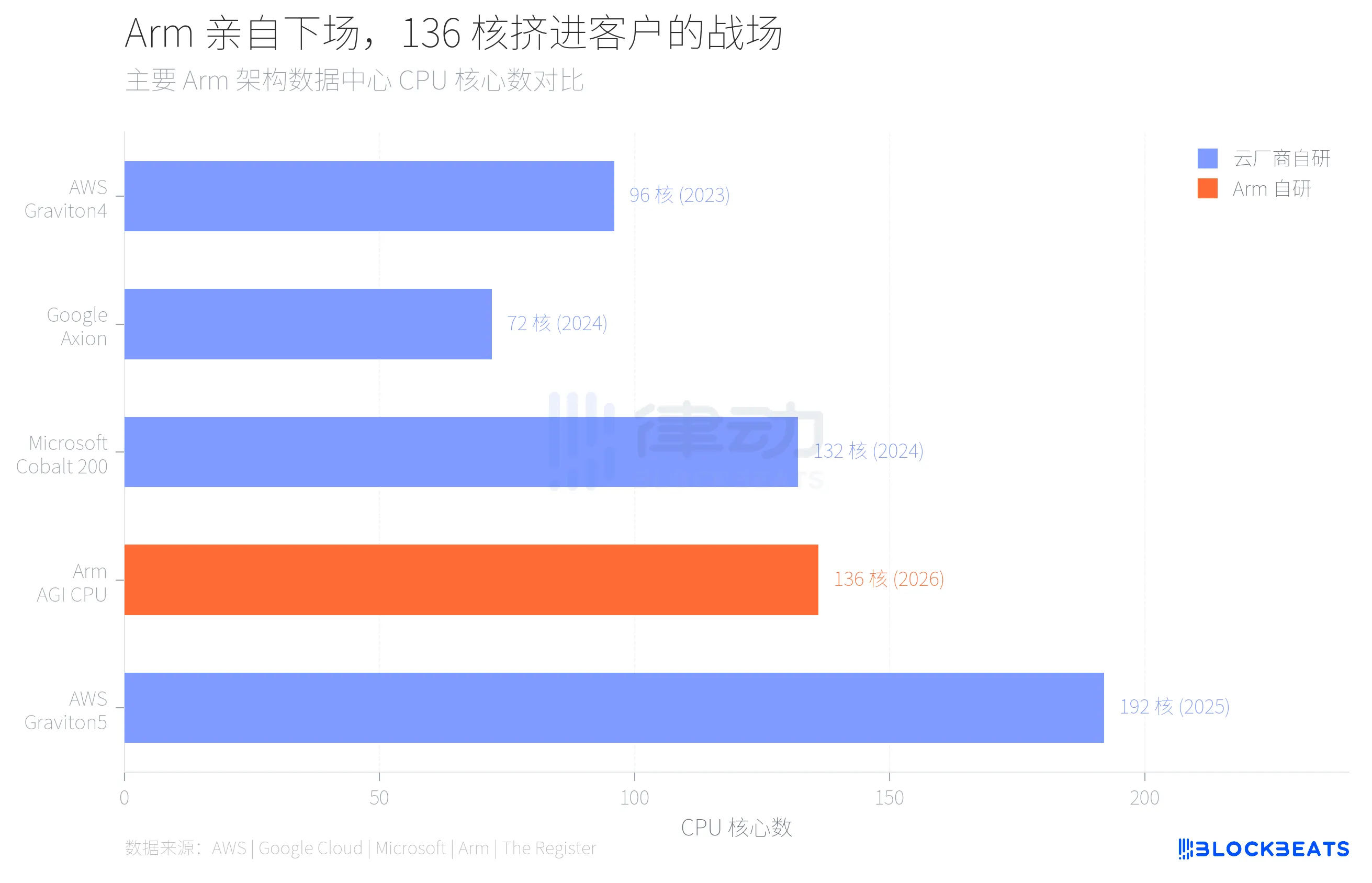

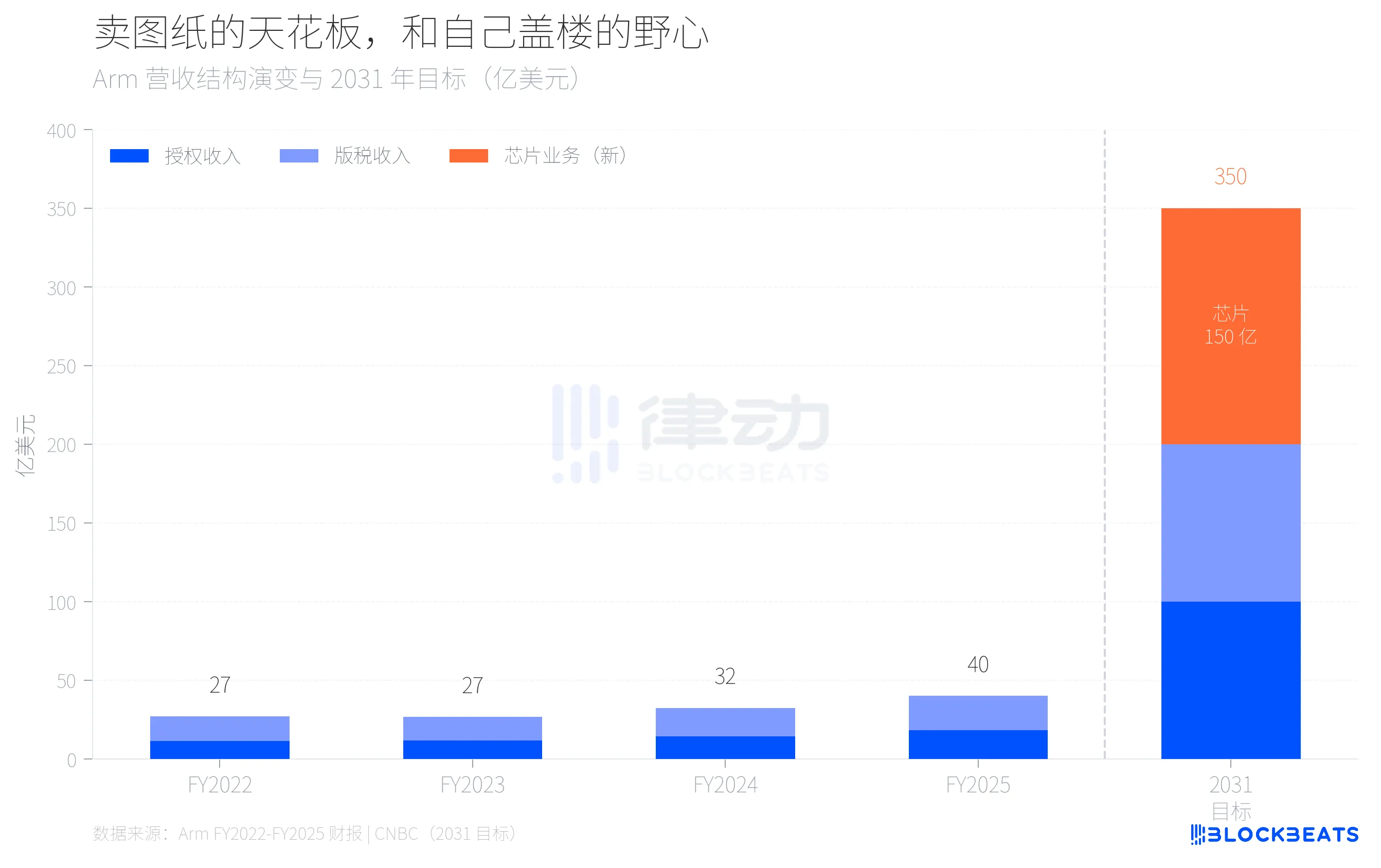

40 Milliarden US-Dollar und 150 Milliarden US-Dollar – dazwischen liegt nicht nur eine Wachstumskurve, sondern eine Selbstüberwindung des Geschäftsmodells. Am 24. März hat Arm in San Francisco den ersten selbstentwickelten Rechenzentrums-CPU in der 35-jährigen Firmengeschichte vorgestellt. Der Chip namens AGI CPU ist mit 136 Neoverse V3 Kernen ausgestattet, gefertigt bei TSMC im 3nm-Prozess, mit 300W TDP. Meta ist der erste Kunde und plant eine großflächige Deployment im Laufe des Jahres. Zudem wurden Kooperationen mit OpenAI, Cerebras, Cloudflare, SAP und SK Telecom bekanntgegeben. Arm-CEO Rene Haas nannte auf der Präsentation Zielzahlen: Bis 2031 soll der Chip-Geschäftsbereich 15 Milliarden US-Dollar Jahresumsatz erreichen, die Gesamtumsätze des Unternehmens 25 Milliarden US-Dollar, und der Gewinn pro Aktie 9 US-Dollar. Was bedeuten diese Zahlen? Arm erzielte im Geschäftsjahr 2025 (bis März 2025) einen Gesamtumsatz von 4,007 Milliarden US-Dollar. Laut Arm-Jahresbericht stammen 1,839 Milliarden US-Dollar aus Lizenzgebühren, 2,168 Milliarden US-Dollar aus Tantiemen, bei einer Bruttomarge von 97 %. Mit anderen Worten: Ein Unternehmen mit einem Jahresumsatz von 40 Milliarden US-Dollar will in fünf Jahren allein durch ein neues Geschäft fast die Größe des gesamten Rechenzentrumsbereichs von Intel erreichen. Laut Intel Q4 2024-Bericht erzielte Intels DCAI (Data Center and AI) Division im Jahr 2024 einen Umsatz von 12,8 Milliarden US-Dollar.  Von 40 auf 150 Milliarden – hinter diesem Sprung von 3,7-fach steckt der Versuch von Arm, sich vom reinen IP-Lizenzgeber zu einem Anbieter zu wandeln, der sowohl Designpläne verkauft als auch fertige Produkte anbietet. Das ist in der Chipbranche beispiellos. Warum riskiert Arm das? Die Antwort liegt in seiner Kundenliste. In den letzten drei Jahren haben die größten Rechenzentrums-Kunden von Arm alle dasselbe getan. Laut öffentlich verfügbaren Daten von AWS hat Amazon bereits über 50 % seiner EC2-Compute-Leistung auf die selbstentwickelten Graviton-Chips umgestellt, der neueste Graviton5 verfügt über 192 Kerne. Google Cloud hat bekanntgegeben, dass die Axion-Chips bereits über 30.000 interne Anwendungen migriert haben, mit einer Effizienzsteigerung von 80 %. Microsofts Cobalt 200 basiert ebenfalls auf Arm Neoverse Architektur, gefertigt bei TSMC im 3nm-Prozess, mit 132 Kernen.  Diese Cloud-Anbieter nutzen die Arm-Architektur-Lizenz, die Chips selbst designen, fertigen und deployen sie eigenständig. Arm verdient daran nur Lizenzgebühren und Tantiemen, nicht den Chip-Gewinn. Wenn immer mehr Rechenleistung durch diese selbstentwickelten Chips abgedeckt wird, wird die Umsatzgrenze von Arm im Rechenzentrum immer klarer. Wenn man die Umsatzzahlen der letzten vier Jahre betrachtet, wird die Kontur dieser Grenze noch deutlicher. Laut Arm-Jahresberichten stiegen die Umsätze von 2,7 Milliarden US-Dollar im FY2022 auf 4 Milliarden US-Dollar im FY2025, mit einem durchschnittlichen Wachstum von etwa 14 % jährlich. Die Tantiemen stiegen von 1,562 Milliarden auf 2,168 Milliarden US-Dollar, die Lizenzgebühren von 1,141 Milliarden auf 1,839 Milliarden US-Dollar. Das Tantiemen-Wachstum hat sich in den letzten Jahren auf etwa 20 % verlangsamt, was größtenteils auf die Aufrüstung der mobilen Armv9-Architektur zurückzuführen ist, nicht auf den Rechenzentrumsbereich.  Prognostiziert man dieses Wachstum fort, bleiben bei etwa 20 % jährlichem Zuwachs bei Lizenz- und Tantiemen-Einnahmen nur rund 10 Milliarden US-Dollar bis 2031. Die restlichen 15 Milliarden US-Dollar müssen aus einem heute noch nicht existierenden Geschäftsfeld erwirtschaftet werden. Das ist die mathematische Logik hinter Arms Entscheidung, eigene Chips zu entwickeln. Die Entscheidung, eigene Chips zu bauen, bedeutet im Wesentlichen, mit den eigenen Kunden zu konkurrieren. Ein Unternehmen, das Baupläne verkauft, beginnt selbst zu bauen, während seine Kunden bereits seit Jahren bauen. Das ist der wahre Hintergrund des 136-Kern-AGI-CPU. Laut The Register basiert dieser Chip auf einer Grundfrequenz von 3,2 GHz, maximal 3,7 GHz, mit 12 DDR5-Kanälen, 6 GB/s Bandbreite pro Kern, 96 PCIe 6.0-Kanälen und Unterstützung für CXL 3.0. Arm positioniert ihn als „Rechenleistung im Zeitalter der agentischen KI-Cloud“, spezialisiert auf CPU-gestützte Aufgabenplanung und Datenflussmanagement bei KI-Inferenz, nicht als direkten Konkurrenten zu GPUs. Der Rhythmus der Marktanteilsverschiebung spricht ebenfalls Bände. Laut Omdia wird der Anteil der Arm-Architektur-Server im Jahr 2025 bei etwa 21 % liegen, mit einem Wachstum von 70 %. In großen Rechenzentren liegt dieser Anteil bereits bei fast 50 %. Das 40-jährige Monopol von x86 ist kein Zusammenbruch, sondern ein schrittweiser Austausch von Chips. Das Risiko bei Arms Eigenentwicklung liegt nicht in der Technik, sondern in den Beziehungen. Meta ist bereit, der erste Kunde zu sein, weil Meta selbst kein ausgereiftes Chip-Entwicklungsprojekt wie Amazon oder Google hat. Aber wie sehen Amazon, Google und Microsoft diese Entwicklung? Wenn ein Anbieter beginnt, dir Geschäft wegzunehmen, würdest du dann noch die wichtigste Architektur an ihn lizenzieren? Arm setzt darauf, dass das Wachstum des Gesamtmarkts für Rechenzentren schneller ist als die Verschlechterung der Kundenbeziehungen. Rene Haas ist überzeugt, dass die Nachfrage nach CPUs im Zeitalter der KI so groß ist, dass Eigenentwicklung und Architektur-Lizenzierung koexistieren können. Das Ziel von 15 Milliarden US-Dollar ist eine Preisfindung für diese Einschätzung. 35 Jahre nur Pläne verkauft, jetzt baut man selbst. Die Pläne werden weiterhin verkauft, die Gebäude auch – es bleibt nur die Frage, ob auf demselben Grundstück noch Platz ist. Klicken Sie hier, um mehr über die Rhythmus-BlockBeats-Jobangebote zu erfahren. **Willkommen im offiziellen BlockBeats-Community:** Telegram Abonnenten-Gruppe: https://t.me/theblockbeats Telegram Diskussionsgruppe: https://t.me/BlockBeats_App Twitter Offizieller Account: https://twitter.com/BlockBeatsAsia

2026-01-29 07:59Gate-Vertragsaktienbereich startet am 29. Januar mit der Erstveröffentlichung von 10 US-Aktien-Perpetual-Kontrakten, darunter MSFT, IBM und andere, und unterstützt Hebelhandel mit 1-20x.

Gate News bot Nachrichten, laut offizieller Ankündigung von Gate vom 29.01.2026 Der Bereich für Aktienkontrakte bei Gate wird am 29.01.2026 um 19:00 Uhr (UTC+8) die ersten US-Aktien-Perpetual-Kontrakte live schalten, darunter MSFT, IBM, INTC, MCD, CSCO, ASML, LLY, MRVL, UNH, ARM, die in echtem Handel mit USDT abgerechnet werden. Die verfügbaren Handelspaare umfassen MSFT/USDT, IBM/USDT, INTC/USDT, MCD/USDT, CSCO/USDT, ASML/USDT, LLY/USDT, MRVL/USDT, UNH/USDT, ARM/USDT. Nutzer können Hebelwirkungen von 1-20 Mal wählen, um Long- und Short-Positionen zu handeln.

2026-01-08 05:29ZEC kurzfristig um 6% gefallen, was zu einem Kampf zwischen Bullen und Bären führt. Die größten Long-Positionen auf Chain und der „Altcoin-Short-Arm“ haben beide massiv aufgestockt.

BlockBeats Nachrichten, 8. Januar, laut Coinbob Hot-Address-Monitoring zeigt, dass der ZEC-Preis kurzfristig um 6,4 % gefallen ist und nach einem Tiefststand von 449 US-Dollar auf etwa 465 US-Dollar gestiegen ist. Während dieser Schwankung wechselte die größte Long-Wal-ZEC (0x152) auf Hyperliquid zwischen Gewinn und Verlust, bevor sie bei etwa 459 US-Dollar entschlossen mehr Positionen aufbaute, um T zu machen, innerhalb von 10 Minuten wurden 2486 ZEC (etwa 1,14 Millionen US-Dollar) hinzugekauft. In den letzten 20 Stunden wurden insgesamt 9871 Long-Positionen (etwa 4,54 Millionen US-Dollar) aufgebaut. Derzeit hält dieser Wal eine 10-fache Hebel-Long-Position auf ZEC im Wert von etwa 12,35 Millionen US-Dollar bei einem Durchschnittspreis von 463 US-Dollar. Laut Coinbob-Überwachung befindet sich der „größte Short-Wal“ bei ZEC weiterhin im Verlust, hat kürzlich keine ZEC-Short-Positionen angepasst und hält derzeit Positionen im Wert von etwa 17,48 Millionen US-Dollar bei einem Durchschnittspreis von 419 US-Dollar, mit einem unrealisierten Verlust von 1,64 Millionen US-Dollar (47%). Gleichzeitig erhöht die „Shanzhai-Airforce-Front“ in den letzten Stunden kontinuierlich ihre ZEC-Short-Positionen, die derzeit auf 2,08 Millionen US-Dollar angewachsen sind, und bauen ihre Positionen weiterhin aus.

2025-12-09 01:30Krypto-Anwalt: Tokenisierung wird die Kernform der nächsten Generation des Finanzwesens sein. Ein Plan für eine umfassende Tokenisierungsgesetzgebung wird veröffentlicht.

Laut einem Bericht von Jinse Finance erklärte der Krypto-freundliche Anwalt John E. Deaton auf der Plattform X, dass Tokenisierung die Kernform der nächsten Generation des Finanzwesens sein wird. In Kürze werde er einen umfassenden Plan mit mehreren legislativen Initiativen vorstellen, der darauf abzielt, die Wirtschaft anzukurbeln, das Gesundheitssystem zu reformieren, zur Lösung der Wohnraumkrise beizutragen, die Kluft zwischen Arm und Reich zu verringern und den „American Dream“ neu zu gestalten, sodass auch gewöhnliche US-Bürger von den Vorteilen der neuen Ära profitieren können. Die Tokenisierung wird ein wichtiger Bestandteil dieses Plans sein. Im Mittelpunkt meiner Kampagne steht es, praktikable Lösungen für die realen Probleme der breiten Bevölkerung zu bieten. Heutzutage gibt es schon genug Menschen, die nur über Probleme reden – es ist an der Zeit, dass Führungspersönlichkeiten voranschreiten und konkrete Lösungsansätze präsentieren. Frühere Berichte besagen, dass der Krypto-freundliche Anwalt John E. Deaton bei den Zwischenwahlen im nächsten Jahr den Sitz von Senator Ed Markey herausfordern wird.