FOMCドットチャート 3月 vs 6月:12人の利下げから9人の利上げへ、市場はどう再価格付けする?

2026年6月17日、米連邦準備制度理事会(FRB)の新任議長ケビン・ウォーシュ(Kevin Warsh)が、就任後初となる連邦公開市場委員会(FOMC)会合を完了した。金利決定そのものに驚きはない――FOMCは12票が賛成、0票が反対で、連邦フェファンド金利の誘導目標レンジを3.50%から3.75%に据え置くことを連続4回維持した。だが、市場を本当に揺るがしたのは「据え置かれた」金利ではなく、「変わった」ドット・プロットだった。

3月の「12人が利下げ支持」から6月の「9人が利上げ支持」へ、ドット・プロットの劇的な転換は、金融政策の進路に対する市場の見通しを根底から覆した。2026年6月22日時点でビットコイン(BTC)は64,513 USDとなっている。ウォーシュ主導の「ハト派初陣」ならぬ「タカ派デビュー」は、暗号資産に自身の評価ロジックを見直させつつある。

ドット・プロットは「利下げコンセンサス」から「利上げの分岐」へどう反転したのか

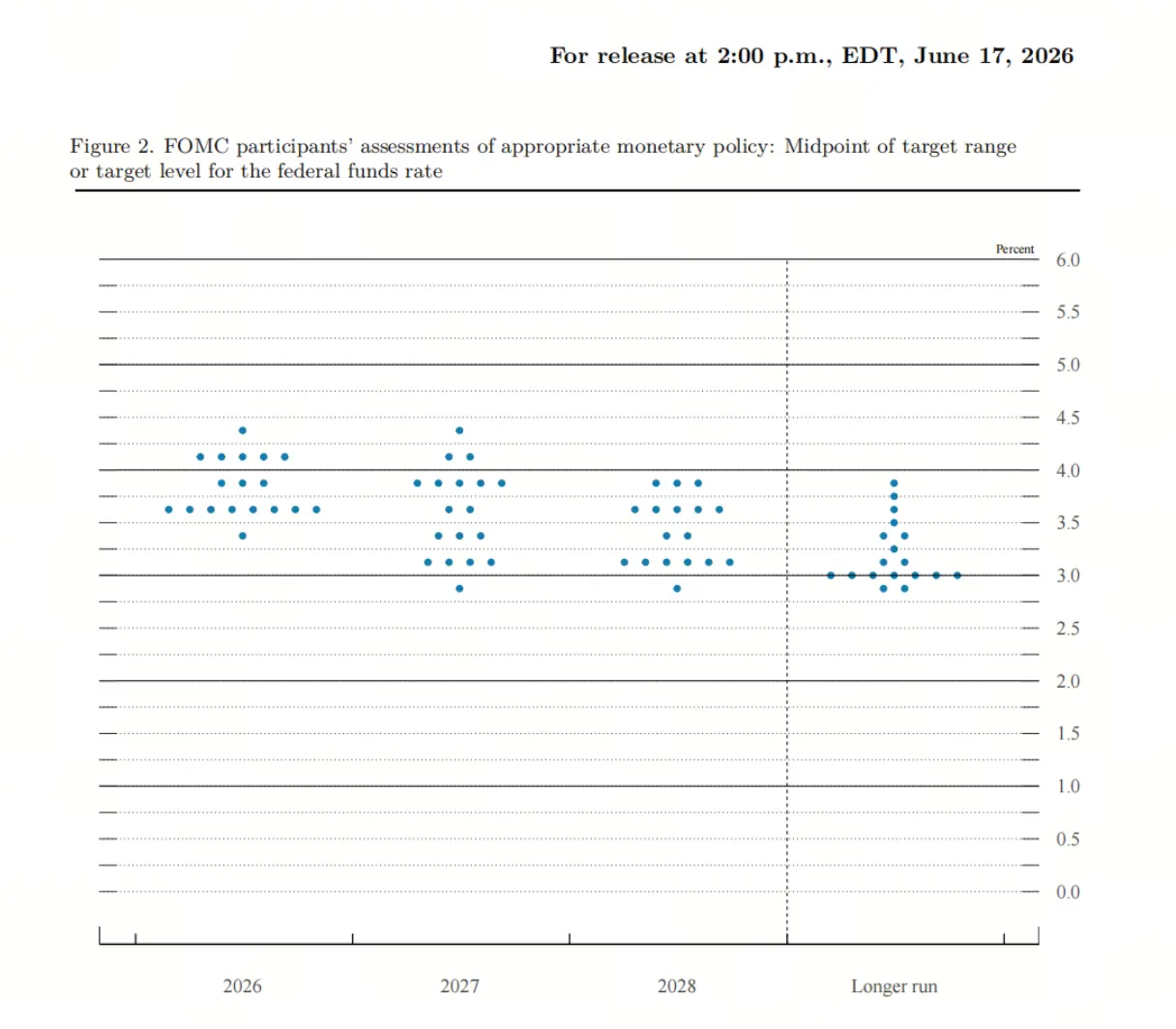

3月のドット・プロットでは、19人のFRB当局者のうち誰も2026年に追加利上げが必要だと予想していなかった。中央値の金利見通しは3.4%で、 市場の主流解釈は「年内には利下げ余地が残っている」というものだった。当時は、年内に利下げすると見込む人が最大12人、金利を据え置くと見込む人が7人だった。

ところが6月には状況が完全に反転する。ウォーシュ自身は金利予測を提出していない――これは、ドット・プロットと経済見通し概要(SEP)に対して彼が長年示してきた慎重姿勢の延長線上にある。予測を提出した18人の当局者のうち、9人が2026年に利上げがあると予想していた。その内訳は、1回の利上げを見込む人が3人、2回が5人、3回が1人。対照的に、年内の利下げを見込むのはわずか1人だけだった。

2026年末の金利中央値は、3月の3.4%から3.8%へと引き上げられた。2027年および2028年の金利予想中央値もそれぞれ3.6%と3.4%へ上方修正されており、一方で長期の中立金利見通しは3.1%のまま不変だった。ドット・プロットの中央値は「2026年は利下げしない」を示し、9票の利上げ支持と、9票の据え置き支持(ウォーシュの投票なしを含む微妙な均衡)が並立している。

ウォーシュの初デビューが市場に「タカ派」と解釈された理由

ウォーシュの「タカ派」というレッテルは、直接的な利上げ発言というより、コミュニケーションの取り方と政策の枠組みを組み替えたことから付いたものだ。実際、複数のアナリストは「ウォーシュはタカ派ではないが、FRBはタカ派」という点を指摘している。ドット・プロットのタカ派シグナルは、理事会内部の集団的判断により生じており、ウォーシュ本人が明確に利上げを訴えたわけではない。

だがウォーシュは、3つのレベルで市場の政策見通しの前提枠組みを変えた。第一に、政策声明が4月の341語から、約130語へ大幅に短縮された。「今後利下げの可能性がある」という緩和寄りの示唆やフォワードガイダンスが削除された。第二に、ウォーシュは会見でインフレ上振れリスクを強く強調し、インフレが2%に戻るまではインフレ目標を再検討しないと明言した。第三に、彼は5つの独立した作業部会の設置を発表した。FRBのコミュニケーション手段、バランスシート運営、データの出所と依存、 生産性と雇用、インフレの枠組みの5方向をカバーする。

ウォーシュは、市場が実際の経済状況に基づいて織り込むことを望み、FRBのフォワードガイダンスに追随することを求めていない。この「グリーンスパン型」とも言える曖昧なコミュニケーションスタイルにより、市場は明確な政策シグナルがないまま自ら織り込みを行うことになり、その結果として利上げ期待のブレがむしろ拡大してしまった。

利上げ期待が暗号資産のバリュエーション・モデルに与える衝撃

暗号資産は無利息で高ボラティリティ、かつ流動性への感応度が非常に高い資産クラスであり、その価格決定ロジックはFRBの金融政策のパスと深く連動している。「利下げ取引」から「利上げの物語」への切り替えは、評価モデルの中核となる前提が書き換えられることを意味する。

「利下げ取引」の枠組みでは、市場は流動性の緩和が無リスク金利を押し下げ、リスク資産の相対的な魅力を高めると見込む。資金は低利回りの安全資産(例:米国債)から流出し、暗号資産を含む高リスク資産へ流れ込む。だが物語が「利上げ」に切り替わると、ロジックは完全に逆転する。より高い政策金利は安全資産の利回りを引き上げ、ビットコインのような無利息資産を保有する機会費用も増大させる。

FRBが2022年と2023年に行った強烈な利上げ局面では、暗号通貨は株式市場と同様に大きく下落した。タカ派のFRBは資金をより高く、より乏しくし、投機的でリスクに敏感な資産への資本の流れを減らす。暗号通貨はリスク・スペクトラムの最も末端に位置しており、流動性が縮む局面への感応度が最も高い。

市場は「12月の利上げ確率」をどう再評価したか

FOMC会合の終了後、市場は迅速にタカ派のドット・プロットに反応した。CME FedWatchツールによると、先物市場が12月までに少なくとも25ベーシスポイント利上げが行われる確率は、会日前の約40%から58%へ上昇した。いくつかのデータでは、この確率が会合後にさらに80%超へ上がったことも示されている。金利先物に織り込まれた2026年通年の利上げ回数は、会日前の0.8回から1.5回へ増え、最初の利上げ時期は2026年10月へ前倒しされた。

資産価格の反応も同様に大きかった。米国債の利回り曲線は大幅にフラット化し、2年物と10年物の米国債利回りスプレッドは約28ベーシスポイントまで縮小し、2025年4月以来の最小水準となった。米ドル指数が上昇し、米株とゴールドは同時に下落した。

暗号資産市場は、決定の公表後24時間で大きな打撃を受けた。ビットコインは63,000 USDを割り込んだ。全市場の暗号資産先物の清算規模は約5億ドルに達し、116,000人超のトレーダーが清算された。暗号資産の総時価総額は4.48%下落した。反発を見込んでいたロングポジションは「逆方向」で踏み上げられた――市場の反応は「金利据え置き」への反応ではなく、「今後の利上げの可能性」に対する期待が原因だった。

ウォーシュの改革の枠組みが暗号資産の長期に与える意味

ウォーシュの改革は利率パスだけにとどまらない。FRBの根本的な運営ロジックにも関わるものであり、単発の利上げ以上に暗号資産の長期的な価格形成環境へ影響し得る。

バランスシート面では、ウォーシュはより小さく、より中立的な中央銀行のバランスシートへの回帰を主張する。これは、利率が上方向に動くだけでなく、流動性の「量」も縮小する可能性があることを意味し、二重の引き締めが暗号資産にとってより厳しいストレステストとなる。データ依存の面では、ウォーシュは金融市場の価格や民間のリアルタイムデータを含むより多くのデータソースの導入を重視する。これは、FRBの意思決定が遅れがちな公式統計に頼るのではなく、実際の経済活動により近づくことを意味する。一方で、政策が突然転換するリスクが高まる可能性もある。

生産性と雇用の面では、ウォーシュはAIが生産性、雇用構造、賃金に与える影響を評価するための作業部会を新たに設置した。彼は、AI主導での生産性向上を潜在的な供給側のデフレ要因と見なしている。もしAIが実際に生産性を大きく引き上げるなら、供給側からインフレを抑え込み、結果としてFRBの利上げの必要性そのものを変えてしまう可能性がある。最後に、コミュニケーションの仕組みについて、ウォーシュは年末までに会見、ドット・プロット、会合の設定を全面的に見直す計画だ。SEP改革とコミュニケーション枠組みの再構築は段階的に実装されていき、その時点で市場がFRBの政策を理解し、織り込む方法そのものが変化するだろう。

利上げ期待の不確実性はなお残る

強いタカ派シグナルが示されたとはいえ、年内に本当に利上げが行われるかどうかには不確実性が残る。ウォーシュ本人は金利予測を提出しておらず、会見ではドット・プロットが政策パスに示唆する意味合いを薄めた。彼は、委員が予測を提出する行為を「大きな消しゴム付きの鉛筆を使っている」と表現した。

インフレの要因にも注目が必要だ。5月の米国CPIの前年比上昇率は4.2%に達したが、今回のインフレ上振れの主な押し上げ要因は中東の紛争によって生じたエネルギーコストの上昇である。米国とイラン(美伊)は協定に署名しており、原油価格はまだ紛争前の水準には戻っていないものの、 高値からは明確に下落してきている。今後も原油価格がトレンドとして低下すれば、インフレ圧力の緩和がさらに確認され、年内の利上げ期待が後退する可能性もある。

またウォーシュは、フリードマンの貨幣数量論の影響を強く受けており、インフレは突き詰めれば貨幣の現象だと考え、根本対策は利率を引き上げることではなく、バランスシートを縮小することだと信じている。これは、彼がインフレに強い関心を持っていることが、直線的な利上げ衝動と同義ではないことを意味する。

FAQ

問:6月のFOMC会合で本当に利上げが行われたのですか?

いいえ。FOMCは12票賛成で、連邦ファンド金利を3.50%-3.75%に据え置き、据え置きを決めた。これは連続4回の「政策維持(様子見)」である。市場の注目を本当に集めたのは、ドット・プロットで9人の当局者が2026年の利上げを支持していた点だ。

問:3月のドット・プロットと6月のドット・プロットの核心的な違いは何ですか?

3月のドット・プロットでは、12人が年内の利下げを見込み、誰も利上げを見込んでいなかった。6月のドット・プロットでは、9人が年内の利上げを見込み、利下げ見込みは1人だけだった。2026年末の金利中央値は3.4%から3.8%へ引き上げられた。

問:ウォーシュ本人は利上げについてどんな態度ですか?

ウォーシュは個人の金利予測を提出していない。会見ではインフレリスクを強く強調したが、ドット・プロットが持つ指針としての意味合いは薄めた。市場では、タカ派シグナルはウォーシュ個人の立場ではなく、理事会全体の判断によるものだと広く考えられている。

問:利上げ期待が暗号資産に与える主な影響メカニズムは何ですか?

より高い政策金利によって安全資産(例:米国債)の利回りが上がり、ビットコインのような無利息資産を保有する機会費用が増える。またタカ派のFRBは流動性を引き締め、投機的な資産への資本の流れを減らす。

問:年内の利上げは確定した事実ですか?

不確実だ。インフレは主にエネルギー価格に左右されており、米伊協定後は原油価格に下落の動きが出ている。インフレ圧力が弱まれば、利上げ期待は後退する可能性がある。ウォーシュ本人も、利上げの道筋について明確なコミットはしていない。

関連ニュース