Федеральная резервная система в среду опубликовала новый аналитический доклад, в котором рекомендуется классифицировать криптовалюты как отдельную категорию активов, используемых в «нерасчетных» рынках деривативов (включая внебиржевые сделки и другие сделки, не проходящие через централизованные клиринговые организации), для требований по первоначальной марже. В рабочем документе отмечается, что это связано с большей волатильностью криптовалют по сравнению с традиционными активами и тем, что они не соответствуют стандартной модели оценки риска (SIMM), которая описывает категории рисков для активов.

ФРС признает криптовалюты как отдельную категорию активов

(Источник: Совет Федеральной резервной системы)

Новый аналитический доклад ФРС, опубликованный в среду, рекомендует классифицировать криптовалюты как уникальную категорию активов, используемых в «нерасчетных» рынках деривативов (включая внебиржевые сделки и другие сделки, не проходящие через централизованные клиринговые организации). Это историческое признание означает, что ФРС официально признает, что криптовалюты требуют отдельного подхода к управлению рисками и регулированию, поскольку их нельзя просто применить к существующим моделям оценки рисков традиционных активов.

Рабочий документ указывает, что это связано с тем, что криптовалюты более волатильны, чем традиционные активы, и не укладываются в рамки стандартной модели оценки риска (SIMM), которая включает такие категории, как ставки, акции, валюты и товары. Эти категории активов демонстрируют устойчивую волатильность и корреляцию, подтвержденную десятилетиями данных, что позволяет моделям SIMM достаточно точно прогнозировать риски.

Однако ситуация с криптовалютами кардинально иная. Годовая волатильность биткоина обычно составляет 50-80%, что значительно выше 15-20% для акций, 10-15% для валют и 15-20% для золота. Более того, корреляция между криптовалютами очень высокая (когда биткоин резко падает, почти все криптоактивы падают синхронно), а корреляция с традиционными активами нестабильна (иногда они движутся вместе, иногда полностью разъединены). Эти особенности делают традиционные стратегии диверсификации рисков неэффективными в криптовалютной сфере.

Сравнение волатильности криптовалют и традиционных активов

Биткоин: годовая волатильность 50-80%, экстремальные колебания

Акции (S&P 500): годовая волатильность 15-20%

Валюты (индекс доллара): годовая волатильность 10-15%

Золото: годовая волатильность 15-20%

Облигации: годовая волатильность 5-10%

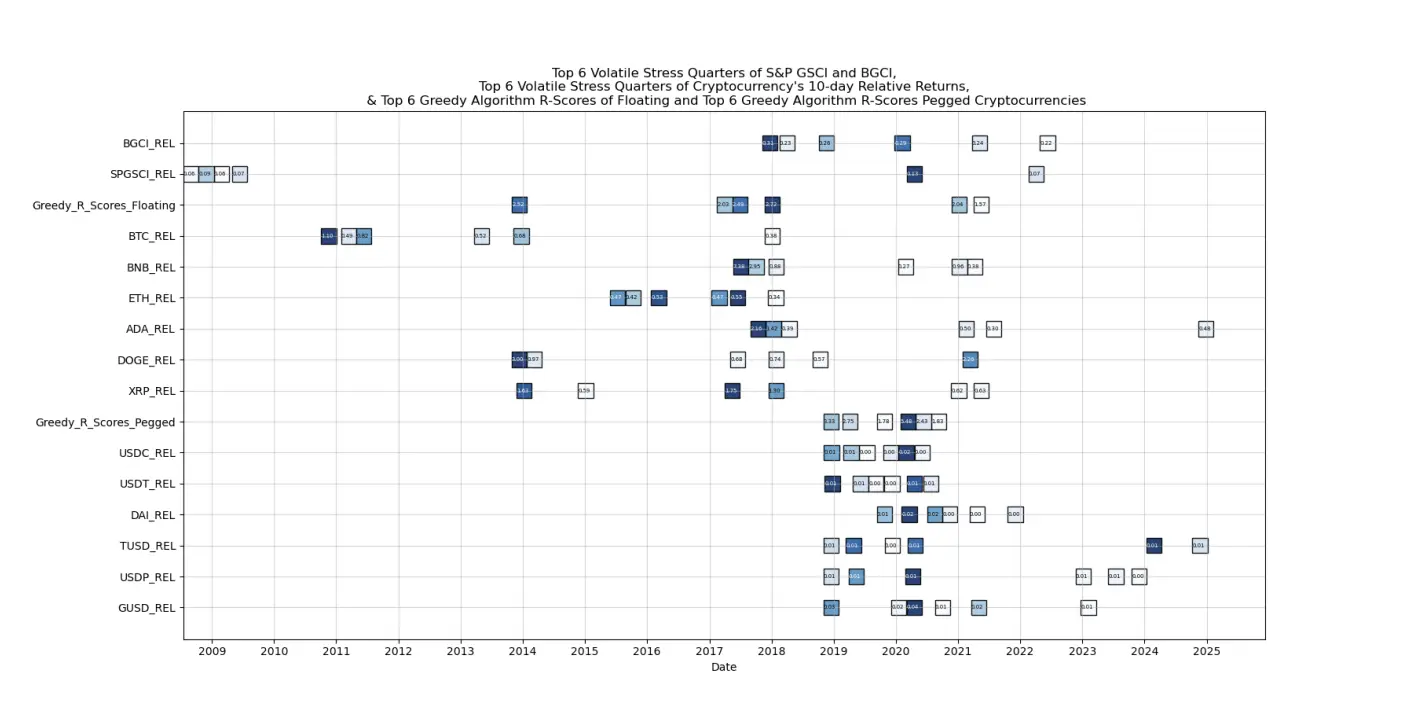

Авторы предложили уникальную систему оценки рисков для «плавающих» криптовалют (включая биткоин, BNB, Ethereum, Cardano, Dogecoin, XRP) и «якорных» криптовалют (например, стейблкоинов). Они считают, что индекс, основанный на равных долях плавающих цифровых активов и стабильно закрепленных монет, может служить индикатором волатильности и поведения крипторынка.

Требования по первоначальной марже и калибровка рисков

(Источник: Совет Федеральной резервной системы)

Требования по первоначальной марже критичны для рынка деривативов: при открытии позиции трейдеры должны предоставлять залог для защиты от дефолта контрагента. Высокая волатильность криптовалют означает, что трейдерам потребуется больше залога для защиты от ликвидации. В рабочем документе предлагается, что, если для традиционных акций требования по марже составляют 10% (то есть позиция номинальной стоимости 1 миллион долларов требует 100 тысяч долларов залога), то для криптовалютных деривативов эти требования могут достигать 20-30% и выше. Более высокие требования по марже — это мера риск-менеджмента (предотвращение крупных ликвидаций и системных рисков), а также способ снизить рычаг и спекулятивность рынка (более высокий залог означает, что при тех же средствах можно открыть меньшую позицию).

Авторы считают, что показатели и поведение базового индекса могут служить входными данными для более точной калибровки «рисковых весов» криптовалют. Концепция «динамической калибровки» очень передовая: требования по марже для криптовалют не будут фиксированными, а будут постоянно регулироваться в зависимости от текущей волатильности и рисковых характеристик рынка. В периоды экстремальной волатильности (например, в случае ликвидационных событий октября 2025 года) требования автоматически возрастут; при стабилизации рынка — снизятся.

Этот рабочий документ отражает зрелость криптовалют как класса активов и подготовку американских регуляторов к созданию соответствующей нормативной базы для растущей индустрии. Готовность ФРС инвестировать время и ресурсы в изучение рисковых характеристик криптовалют и предлагать специальные регуляторные схемы — это важное признание индустрии. Это свидетельствует о том, что ФРС больше не рассматривает криптовалюты как периферийное или временное явление, а как важный рынок, требующий системного регулирования.

Отмена ограничений на участие банков в криптооперациях в декабре прошлого года

В декабре прошлого года ЦБ отменил ранее опубликованные в 2023 году рекомендации, ограничивающие участие американских банков в криптовалютных операциях. В 2023 году ФРС заявил: «Банки, регулируемые ФРС, включая страховые и необеспеченные банки, будут подчиняться тем же ограничениям по деятельности, включая новые банковские услуги, связанные с криптоактивами». Эти ограничения в эпоху администрации Байдена воспринимались как «деканонизация» (Operation Chokepoint 2.0), что затрудняло криптокомпаниям доступ к банковским услугам.

Отмена этих ограничений — важный шаг в рамках политики дружественного к криптовалютам подхода администрации Трампа. Это позволяет американским банкам открывать счета криптокомпаниям, предоставлять услуги по хранению активов и даже участвовать в торговле и маркет-мейкинге криптовалютных деривативов. Такой сдвиг в политике, в сочетании с предложениями по требованиям к марже, формирует «открытую, но регулируемую» нормативную среду: разрешая участие банков, но с повышенными стандартами риск-менеджмента.

ФРС также предложила идею использования «упрощенных» основных счетов для криптокомпаний, которые могли бы напрямую подключаться к системе центрального банка, но с меньшими полномочиями по сравнению с полноценными основными счетами. Основной счет — это счет финансового учреждения в ФРС, который дает возможность участвовать в федеральных рынках, получать экстренную ликвидность и выполнять ключевые функции. Обычно такие счета доступны только банкам, а криптокомпании исключены.

«Упрощенные» основные счета могут позволять криптокомпаниям осуществлять базовые операции по расчетам и клирингу, но не предоставлять такие услуги, как экстренное кредитование. Такой компромисс позволяет частично интегрировать криптоиндустрию в традиционную финансовую систему, минимизируя риски для финансовой стабильности. Реализация этого сценария станет важным этапом интеграции криптовалют в традиционный финансовый сектор.

Для рынка криптовалютных деривативов предложение ФРС — это острый клин: с одной стороны, признание и ясность регулирования привлекут больше участников (особенно регулируемых банков и хедж-фондов), с другой — более высокие требования по марже снизят рычаг и ликвидность, увеличивая издержки и спреды. В долгосрочной перспективе более здоровый уровень рычага и риск-менеджмента снизит вероятность экстремальных ликвидационных событий, что положительно скажется на стабильности рынка.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.