“sản phẩm phái sinh là thánh tích của Tài chính phi tập trung”, về việc giao thức perp on-chain là vé vào hiệp hai của Tài chính phi tập trung, thị trường đã đạt được Nhận thức chung từ sớm vào năm 2020.

Nhưng thực tế là, trong 5 năm qua, bất kể về hiệu suất hay chi phí, perp DEX luôn phải đưa ra sự lựa chọn khó khăn giữa “hiệu suất” và “phi tập trung”. Trong khoảng thời gian này, mô hình AMM đại diện là GMX tuy đã đạt được giao dịch không cần phép nhưng khó có thể cạnh tranh với CEX về tốc độ giao dịch, trượt giá và độ sâu.

Cho đến khi Hyperliquid xuất hiện, với kiến trúc sổ đặt hàng on-chain độc đáo của nó, đã đạt được trải nghiệm mượt mà tương đương CEX trên một blockchain hoàn toàn tự quản, gần đây thông qua đề xuất HIP-3, đã phá bỏ rào cản giữa Crypto và TradFi, mở ra vô số khả năng cho việc giao dịch nhiều tài sản hơn trên chuỗi.

Bài viết này cũng sẽ giúp mọi người đi sâu vào việc phân tích cơ chế hoạt động, nguồn lợi nhuận của Hyperliquid, phân tích khách quan những rủi ro tiềm ẩn và thảo luận về các biến số cách mạng mà nó mang lại cho lĩnh vực sản phẩm phái sinh DeFi.

Vòng đời của đường đua perp DEX

Đòn bẩy là nguyên lý cốt lõi của tài chính, trong thị trường tài chính trưởng thành, giao dịch sản phẩm phái sinh vượt xa giao dịch giao ngay về mặt thanh khoản, khối lượng vốn và quy mô giao dịch, vì thông qua cơ chế ký quỹ và đòn bẩy, vốn có hạn có thể tác động đến khối lượng thị trường lớn hơn, đáp ứng các nhu cầu đa dạng như phòng ngừa rủi ro, đầu cơ và quản lý lợi nhuận.

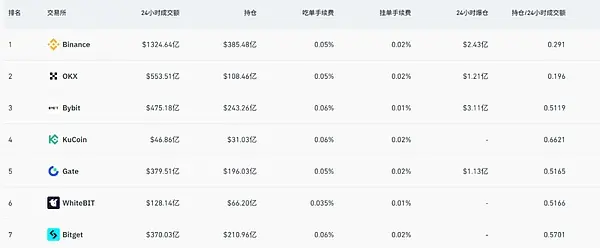

Thế giới Crypto ít nhất trong lĩnh vực CEX cũng đã chứng minh quy luật này, từ năm 2020, giao dịch sản phẩm phái sinh với hợp đồng tương lai đại diện cho CEX đã bắt đầu thay thế giao dịch giao ngay, dần dần trở thành thị trường chủ đạo.

Dữ liệu từ Coinglass cho thấy, trong 24 giờ qua, khối lượng giao dịch hàng ngày của các hợp đồng tương lai trên các sàn CEX hàng đầu đã đạt mức hàng trăm tỷ đô la, Binance thậm chí còn vượt qua 130 tỷ đô la.

Nguồn: Coinglass

So với đó, perp DEX on-chain lại là một con đường dài năm năm, trong thời gian này dYdX đã khám phá trải nghiệm gần giống với tập trung hơn thông qua sổ lệnh on-chain, nhưng gặp phải thách thức trong việc cân bằng giữa hiệu suất và phi tập trung. Mô hình AMM với GMX làm đại diện đã đạt được giao dịch không cần cấp phép, nhưng vẫn còn cách xa CEX về tốc độ giao dịch, trượt giá và độ sâu.

Thực ra, sự sụp đổ đột ngột của FTX vào đầu tháng 11 năm 2022 đã kích thích sự gia tăng đột biến về khối lượng giao dịch và số lượng người dùng mới của các giao thức sản phẩm phái sinh trên chuỗi như GMX, dYdX trong một khoảng thời gian. Tuy nhiên, do môi trường thị trường, hiệu suất giao dịch trên chuỗi, độ sâu giao dịch, loại giao dịch và các trải nghiệm giao dịch tổng hợp khác, toàn bộ lĩnh vực nhanh chóng rơi vào im lặng một lần nữa.

Thực sự mà nói, một khi người dùng phát hiện ra rằng, giao dịch trên chuỗi phải chịu cùng một rủi ro thanh lý, nhưng không thể nhận được tính thanh khoản và trải nghiệm cấp CEX, thì ý muốn chuyển đổi tự nhiên sẽ giảm xuống còn zero.

Vì vậy, vấn đề cốt lõi không phải là “liệu có nhu cầu cho sản phẩm phái sinh on-chain hay không”, mà là luôn thiếu một hình thức sản phẩm vừa có thể cung cấp giá trị mà CEX không thể thay thế, vừa có thể giải quyết các vấn đề về hiệu suất.

Thị trường có một khoảng trống rất rõ ràng: Tài chính phi tập trung cần một giao thức perp DEX thực sự có thể mang lại trải nghiệm cấp CEX.

Cũng chính trong bối cảnh như vậy, sự xuất hiện của Hyperliquid đã mang lại những biến số mới cho toàn bộ lĩnh vực. Ít người biết rằng, mặc dù Hyperliquid chỉ chính thức ra mắt và lọt vào tầm mắt của nhiều người dùng trong năm nay, nhưng thực tế nó đã được giới thiệu từ năm 2023 và đã liên tục cải tiến và tích lũy trong suốt hai năm qua.

Hyperliquid có phải là hình thái tối ưu của CEX trên chuỗi không

Đối mặt với tình huống lâu dài “hiệu suất vs. phi tập trung” trong lĩnh vực perp DEX, mục tiêu của Hyperliquid rất rõ ràng - tái tạo trải nghiệm mượt mà của CEX trực tiếp trên chuỗi.

Để làm điều này, nó đã chọn một con đường quyết liệt, không phụ thuộc vào các ràng buộc hiệu suất của các chuỗi công khai hiện có, mà dựa trên công nghệ Arbitrum Orbit để tự xây dựng một chuỗi ứng dụng L1 riêng biệt, và gắn một sổ đặt hàng và động cơ khớp hoàn toàn chạy trên chuỗi lên đó.

Điều này có nghĩa là, từ việc đặt hàng, khớp lệnh cho đến thanh toán, tất cả các khâu giao dịch đều xảy ra một cách minh bạch trên chuỗi, đồng thời có thể đạt được tốc độ xử lý cấp mili giây, vì vậy từ góc độ cấu trúc, Hyperliquid giống như một phiên bản “hoàn toàn trên chuỗi” của dYdX, nó không còn phụ thuộc vào bất kỳ khâu khớp lệnh nào bên ngoài chuỗi, mục tiêu nhắm đến hình thái tối thượng của “CEX trên chuỗi”.

Hiệu quả của con đường quyết liệt này rất nhanh chóng.

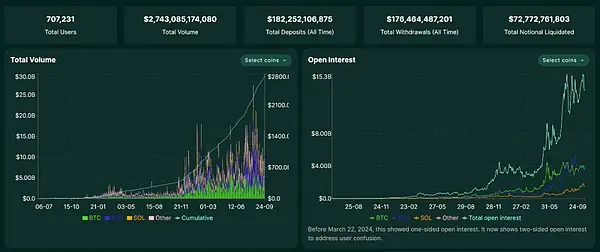

Kể từ đầu năm nay, khối lượng giao dịch hàng ngày của Hyperliquid đã tăng vọt, đạt 20 tỷ USD trong một thời gian, tính đến ngày 25 tháng 9 năm 2025, tổng khối lượng giao dịch tích lũy đã vượt qua 2,7 nghìn tỷ USD, quy mô doanh thu của nó thậm chí còn vượt xa nhiều CEX hạng hai, điều này hoàn toàn chứng minh rằng sản phẩm phái sinh on-chain không phải là không có nhu cầu, mà là thiếu những hình thức sản phẩm thực sự phù hợp với Tài chính phi tập trung.

Nguồn: Hyperliquid

Tất nhiên, sự tăng trưởng mạnh mẽ như vậy cũng nhanh chóng mang lại sức hút cho hệ sinh thái, gần đây cuộc chiến đấu giá quyền phát hành USDH mà HyperLiquid khởi xướng đã thu hút những người chơi lớn như Circle, Paxos, Frax Finance công khai cạnh tranh (đọc thêm “Từ việc USDH của HyperLiquid trở thành món hàng hot: Điểm tựa của stablecoin DeFi ở đâu?”).

Tuy nhiên, việc chỉ sao chép trải nghiệm của CEX không phải là đích đến của Hyperliquid. Đề xuất HIP-3 gần đây đã giới thiệu một thị trường hợp đồng vĩnh viễn không cần cấp phép, do các nhà phát triển triển khai trên cơ sở hạ tầng cốt lõi. Trước đây, chỉ có đội ngũ cốt lõi mới có thể đưa cặp giao dịch lên sàn, nhưng bây giờ bất kỳ người dùng nào đặt cọc 1 triệu HYPE đều có thể trực tiếp triển khai thị trường của riêng mình trên chuỗi.

Nói một cách đơn giản, HIP-3 cho phép tạo và ra mắt thị trường sản phẩm phái sinh cho bất kỳ tài sản nào trên Hyperliquid mà không cần sự cho phép. Điều này đã phá vỡ hoàn toàn giới hạn trước đây rằng Perp DEX chỉ có thể giao dịch các loại tiền điện tử chính. Trong khuôn khổ của HIP-3, trong tương lai chúng ta có thể thấy trên Hyperliquid:

- Thị trường chứng khoán: Giao dịch Tesla (TSLA), Apple (AAPL) và các tài sản hàng đầu trên thị trường tài chính toàn cầu;

- Hàng hóa và ngoại hối: Giao dịch vàng (XAU), bạc (XAG) hoặc euro/đô la Mỹ (EUR/USD) và các sản phẩm tài chính truyền thống khác;

- Thị trường dự đoán: Đặt cược vào các sự kiện khác nhau, chẳng hạn như “Liệu Cục Dự trữ Liên bang có giảm lãi suất lần tới không”, “Giá sàn của một NFT blue-chip nào đó”.

Điều này chắc chắn sẽ mở rộng đáng kể các loại tài sản và tiềm năng người dùng của Hyperliquid, làm mờ đi ranh giới giữa Tài chính phi tập trung và Tài chính truyền thống, nói cách khác, nó cho phép bất kỳ người dùng nào trên toàn cầu tiếp cận với các tài sản cốt lõi và cách chơi tài chính truyền thống theo cách phi tập trung và không cần sự cho phép.

Mặt khác của đồng xu là gì

Tuy nhiên, mặc dù hiệu suất cao và mô hình sáng tạo của Hyperliquid rất thú vị, nhưng cũng có những rủi ro không thể bỏ qua, đặc biệt là trong bối cảnh nó chưa trải qua “kiểm tra căng thẳng” trong những cuộc khủng hoảng lớn.

Vấn đề cầu nối chuỗi chéo là vấn đề được thảo luận nhiều nhất trong cộng đồng, Hyperliquid kết nối với mạng chính thông qua một cầu nối chuỗi chéo được kiểm soát bởi chữ ký đa chữ ký 3/4, điều này cũng tạo thành một nút tin cậy tập trung. Nếu một trong những chữ ký này gặp sự cố do bất ngờ (như mất khóa riêng) hoặc ác ý (như thông đồng), sẽ đe dọa trực tiếp đến an toàn tài sản của tất cả người dùng trong cầu nối chuỗi chéo.

Thứ hai là rủi ro chiến lược của kho bạc, vì lợi nhuận của kho HLP không đảm bảo an toàn cho vốn gốc. Nếu chiến lược của nhà tạo lập thị trường gặp thua lỗ trong một tình huống thị trường cụ thể, số vốn gốc gửi vào kho cũng sẽ giảm theo, người dùng khi tận hưởng kỳ vọng lợi nhuận cao cũng cần phải chịu rủi ro từ việc chiến lược thất bại.

Cùng với việc là một giao thức on-chain, Hyperliquid cũng phải đối mặt với các rủi ro DeFi thông thường như lỗi hợp đồng thông minh, sai giá từ oracle và việc người dùng bị thanh lý trong giao dịch đòn bẩy. Trên thực tế, trong vài tháng qua, nền tảng đã nhiều lần xảy ra các sự kiện thanh lý cực đoan quy mô lớn do một số loại tiền điện tử có vốn hóa nhỏ bị thao túng giá một cách ác ý, điều này đã bộc lộ rằng họ vẫn cần hoàn thiện trong việc kiểm soát rủi ro và giám sát thị trường.

Hơn nữa, nói một cách khách quan, còn có một vấn đề mà nhiều người chưa đưa ra xem xét, đó là với tư cách là một nền tảng tăng trưởng nhanh chóng, Hyperliquid đến nay vẫn chưa trải qua bất kỳ cuộc kiểm tra tuân thủ quy mô lớn nào hoặc thử thách từ các sự cố an ninh nghiêm trọng, trong giai đoạn mở rộng nhanh chóng của một nền tảng, rủi ro thường bị che khuất bởi hào quang của sự tăng trưởng nhanh.

Tổng thể mà nói, câu chuyện về perp DEX vẫn còn xa mới kết thúc.

Hyperliquid chỉ là một khởi đầu, sự phát triển nhanh chóng của nó không chỉ chứng minh nhu cầu thực sự về sản phẩm phái sinh on-chain mà còn cho thấy tính khả thi của việc vượt qua các rào cản hiệu suất thông qua đổi mới kiến trúc, HIP-3 càng mở rộng trí tưởng tượng đến cổ phiếu, vàng, ngoại hối thậm chí cả thị trường dự đoán, làm cho ranh giới giữa Tài chính phi tập trung và TradFi lần đầu tiên thực sự mờ nhòe.

Mặc dù lợi suất cao và rủi ro cao luôn đi đôi với nhau, nhưng từ góc độ vĩ mô, sức hấp dẫn của các sản phẩm phái sinh trong lĩnh vực DeFi sẽ không giảm đi vì rủi ro của một dự án đơn lẻ. Trong tương lai, không loại trừ khả năng sẽ xuất hiện những dự án mới như Hyperliquid/Aster để trở thành những sản phẩm phái sinh hàng đầu trên chuỗi, vì vậy chỉ cần chúng ta tin tưởng vào sức hấp dẫn và không gian tưởng tượng của hệ sinh thái DeFi và lĩnh vực sản phẩm phái sinh, chúng ta nên dành đủ sự chú ý cho những ứng cử viên tương tự.

Có lẽ sau vài năm nhìn lại, đây sẽ là một cơ hội lịch sử hoàn toàn mới.