作者:@intern_cc, Crypto KOL

Biên dịch: Felix, PANews

Tùy chọn tài chính trong crypto có triển vọng trở thành công cụ tài chính mang tính biểu tượng vào năm 2026, nhờ sự hợp nhất của ba xu hướng chính: lợi suất DeFi truyền thống bị ép chặt do “ngày tận cùng của lợi nhuận”, thế hệ sản phẩm “dễ tiếp cận” đơn giản hóa các tùy chọn thành giao diện giao dịch một nút bấm, và Coinbase mua lại Deribit với giá 2.9 tỷ USD để được công nhận về mặt tổ chức.

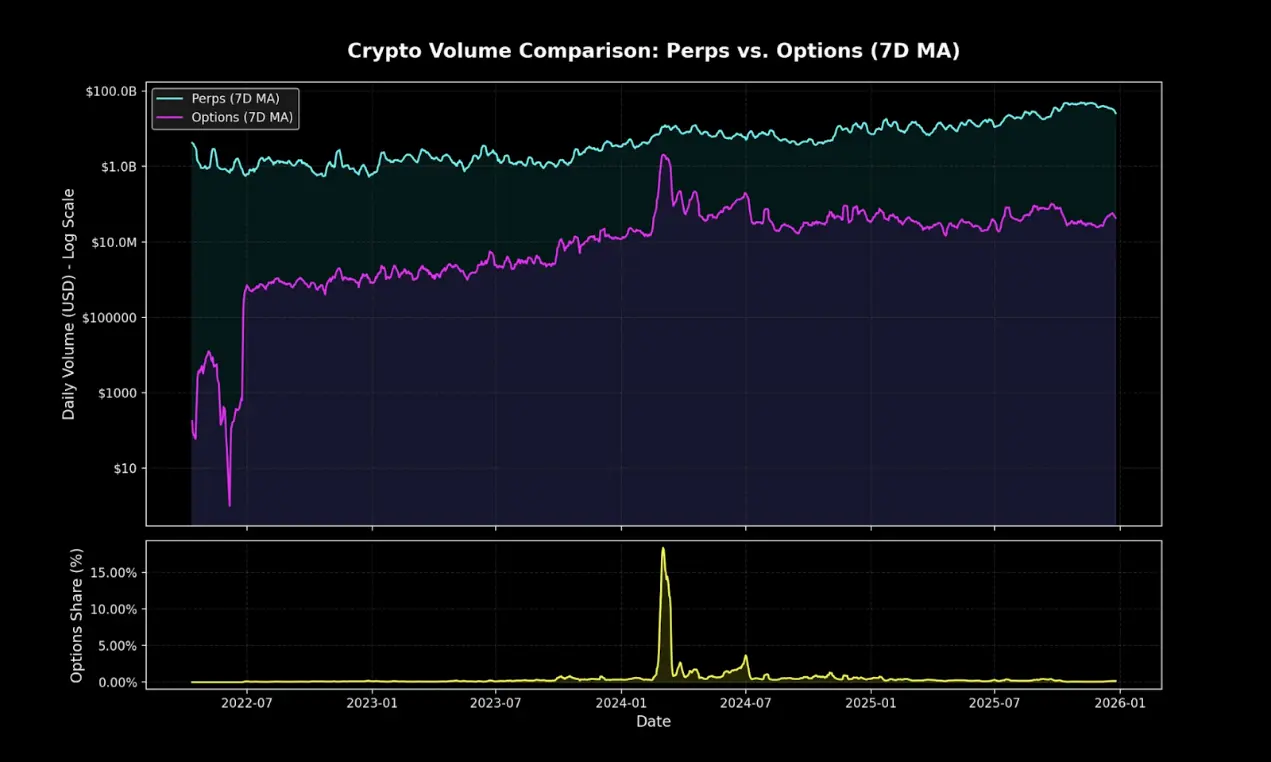

Dù hiện tại các tùy chọn trên chuỗi chỉ chiếm một phần nhỏ trong tổng khối lượng giao dịch phái sinh crypto, hợp đồng vĩnh viễn vẫn chiếm ưu thế tuyệt đối trên thị trường. Khoảng cách này phản ánh đúng tình hình trước khi các tùy chọn TradFi phổ biến trên Robinhood.

Polymarket đã xử lý 9 tỷ USD giao dịch trong năm 2024 bằng cách đóng gói lại các tùy chọn nhị phân, cùng với chiến lược marketing xuất sắc. Nếu nhu cầu cá nhân nhỏ lẻ về đặt cược xác suất được chứng minh, liệu các tùy chọn DeFi có thể đạt được sự chuyển đổi cấu trúc tương tự? Khi hạ tầng và động thái lợi nhuận cuối cùng hội tụ, khả năng thực thi sẽ quyết định liệu các tùy chọn có vượt qua được giới hạn hay vẫn tiếp tục là công cụ dành cho nhóm nhỏ.

Chấm dứt lợi nhuận thụ động

Để hiểu tại sao các tùy chọn crypto có thể bùng nổ vào năm 2026, trước tiên cần nhận thức rõ: điều gì đang dần biến mất.

Trong năm năm qua, hệ sinh thái crypto phát triển mạnh mẽ, các nhà phân tích thị trường gọi đó là thời kỳ hoàng kim của “lợi nhuận lười biếng”, nơi người tham gia có thể đạt lợi nhuận cao đã điều chỉnh theo rủi ro mà gần như không cần thao tác phức tạp hay quản lý chủ động. Điển hình không phải là các chiến lược tùy chọn phức tạp, mà là các thủ thuật đơn giản như khai thác token, chiến lược vòng lặp, hoặc giao dịch chênh lệch hợp đồng vĩnh viễn.

Chênh lệch giá là cốt lõi của lợi nhuận crypto. Cơ chế này tưởng chừng đơn giản, nhưng thực ra không phải vậy: do sở thích mua dài hạn của cá nhân, các vị thế mua phải trả phí tài chính cho các vị thế bán để duy trì vị thế. Bằng cách mua spot và bán hợp đồng vĩnh viễn, các nhà tham gia thông minh xây dựng vị thế delta trung tính không bị ảnh hưởng bởi biến động giá, đồng thời còn đạt lợi nhuận hàng năm từ 20% đến 30%.

Tuy nhiên, không có gì là miễn phí. Khi ETF Bitcoin giao dịch hợp lệ, sự tham gia của các tổ chức tài chính mang lại hiệu quả quy mô công nghiệp. Các nhà tổ chức và quỹ phòng hộ bắt đầu dùng hàng tỷ USD để thực hiện các giao dịch này, làm giảm chênh lệch lợi nhuận xuống gần mức lãi suất trái phiếu chính phủ cộng với phần rủi ro nhỏ. Đến cuối năm 2025, “bong bóng” này đã vỡ.

“ Cánh đồng chết của các giao thức tùy chọn DeFi**

- Hegic ra mắt năm 2020, dựa trên đổi mới pool đối pool, nhưng do lỗi mã nguồn và thiếu tính toán trò chơi, ban đầu đã đóng cửa hai lần.

- Vốn hóa Ribbon giảm từ đỉnh 300 triệu USD, chủ yếu do thị trường sụp đổ năm 2022 và sau đó chuyển hướng chiến lược sang Aevo, chỉ còn khoảng 2,7 triệu USD bị hacker lợi dụng vào năm 2025.

- Dopex giới thiệu các tùy chọn tập trung thanh khoản, nhưng do sản phẩm tùy chọn sinh ra từ mô hình thiếu cạnh tranh, hiệu quả sử dụng vốn thấp, và trong thị trường gấu vĩ mô khắc nghiệt, token economics không bền vững, cuối cùng sụp đổ.

- Opyn nhận ra rằng giao dịch tùy chọn vẫn do các tổ chức chi phối, nên chuyển hướng sang hạ tầng và bỏ qua cá nhân nhỏ lẻ.

Các mô hình thất bại có tính nhất quán cao: các giao thức tham vọng khó có thể đồng thời kích hoạt thanh khoản và đơn giản hóa trải nghiệm người dùng.

Nghịch lý của độ phức tạp

Trớ trêu thay, các tùy chọn an toàn hơn, phù hợp hơn với ý định của người dùng lại không phổ biến bằng các hợp đồng vĩnh viễn có rủi ro cao hơn, cơ chế phức tạp hơn.

Hợp đồng vĩnh viễn tưởng chừng đơn giản, nhưng cơ chế của nó lại cực kỳ phức tạp. Mỗi lần thị trường giảm mạnh, người ta sẽ bị buộc phải thanh lý hoặc tự giảm đòn bẩy, ngay cả các nhà giao dịch lớn cũng chưa chắc hiểu rõ logic hoạt động của hợp đồng vĩnh viễn.

Ngược lại, các tùy chọn hoàn toàn không gặp phải các vấn đề này. Mua quyền chọn mua, rủi ro chỉ giới hạn ở phí quyền chọn, thiệt hại tối đa đã được xác định trước khi vào vị thế. Trong khi đó, hợp đồng vĩnh viễn chiếm ưu thế chỉ vì “kéo đòn bẩy tới 10 lần” luôn đơn giản hơn “tính toán delta để điều chỉnh rủi ro”.

Cạm bẫy tư duy của hợp đồng vĩnh viễn

Hợp đồng vĩnh viễn buộc bạn phải gánh chênh lệch giá chéo, và trả phí hai lần cho mỗi giao dịch.

Ngay cả với vị thế hedge, chúng cũng có thể khiến bạn mất sạch vốn.

Chúng mang tính phụ thuộc theo đường đi của giá, bạn không thể “bỏ mặc” sau khi mở vị thế.

Dù bạn nghĩ dòng vốn nhỏ lẻ ngắn hạn vẫn sẽ chảy vào hợp đồng vĩnh viễn, nhưng các tùy chọn vẫn có thể chiếm lĩnh phần lớn thị trường tài chính nguyên bản trên chuỗi. Chúng là công cụ linh hoạt, mạnh mẽ hơn để phòng ngừa rủi ro và tạo lợi nhuận.

Trong 5 năm tới, hạ tầng trên chuỗi sẽ dần phát triển thành phần hậu trường của lớp phân phối, phạm vi phủ sóng sẽ rộng hơn cả tài chính truyền thống.

Các kho tiền sáng tạo ngày nay, như Rysk và Derive, đại diện cho làn sóng chuyển đổi ban đầu này, cung cấp các sản phẩm cấu trúc vượt xa đòn bẩy hoặc các pool vay mượn cơ bản. Các nhà phân bổ tài sản thông minh sẽ cần các công cụ đa dạng hơn để quản lý rủi ro, vận hành biến động và tối đa hóa lợi nhuận danh mục, nhằm tận dụng tối đa hệ sinh thái phi tập trung.

Chứng minh rằng truyền thống tài chính yêu thích tùy chọn của cá nhân nhỏ lẻ

Cách mạng Robinhood

Sự gia tăng giao dịch quyền chọn của cá nhân nhỏ lẻ trong tài chính truyền thống cung cấp một lộ trình rõ ràng. Robinhood ra mắt giao dịch quyền chọn miễn phí vào tháng 12 năm 2017, gây ra cuộc cách mạng ngành, và đạt đỉnh vào tháng 10 năm 2019, khi Schwab, E*TRADE và Interactive Brokers lần lượt loại bỏ phí trong vòng vài ngày.

Ảnh hưởng rất lớn:

- Tỷ lệ giao dịch quyền chọn của cá nhân nhỏ lẻ tại Mỹ từ cuối 2019 tăng từ 34% lên 45-48% vào năm 2023

- Đến năm 2024, tổng hợp đồng quyền chọn hàng năm do OCC (Cục Quản lý Tín dụng và Thanh toán Mỹ) xử lý đạt kỷ lục 12.2 tỷ hợp đồng, năm thứ năm liên tiếp lập kỷ lục

- Năm 2020, cổ phiếu hot chiếm 21.4% tổng lượng giao dịch quyền chọn

Sự bùng nổ của quyền chọn ngày đáo hạn 0DTE

0DTE thể hiện sự quan tâm của cá nhân nhỏ lẻ đối với các cược ngắn hạn, có độ nhạy cao. Khối lượng giao dịch quyền chọn 0DTE chiếm tỷ lệ từ 5% năm 2016 của tổng giao dịch quyền chọn S&P 500 lên đến 51% vào quý 4 năm 2024, trung bình hơn 1.5 triệu hợp đồng mỗi ngày.

Sức hút rõ ràng: vốn bỏ ra thấp hơn, không rủi ro qua đêm, đòn bẩy nội tại vượt 50 lần, và vòng phản hồi trong ngày, được gọi là “giao dịch dopamine” trong ngành.

Độ nhạy cao và rủi ro rõ ràng

Cấu trúc lợi nhuận phi tuyến của quyền chọn thu hút các nhà giao dịch theo hướng tìm kiếm lợi nhuận phi đối xứng. Người mua quyền chọn mua có thể chỉ mất 500 USD phí quyền chọn, nhưng có thể thu về lợi nhuận tiềm năng trên 5000 USD. Giao dịch chênh lệch giá cho phép điều chỉnh chiến lược chính xác hơn: rõ ràng về mức lỗ tối đa và lợi nhuận tối đa trước khi vào vị thế.

( Sản phẩm dễ tiếp cận và hạ tầng nền tảng

Trừu tượng hóa như giải pháp

Thế hệ mới của các giao thức hoàn toàn che giấu các tùy chọn bằng giao diện đơn giản, được gọi là “ứng dụng dopamine”.

Euphoria thu hút 7.5 triệu USD vốn seed dựa trên ý tưởng đơn giản hóa mạnh mẽ. Tầm nhìn của họ là: “Bạn chỉ cần xem biểu đồ, thấy đường giá biến động, rồi nhấn vào ô lưới mà bạn nghĩ giá sẽ chạm tới tiếp theo.” Không cần loại lệnh, không cần quản lý ký quỹ, không cần ký hiệu Hy Lạp, chỉ cần thực hiện các cược định hướng đúng trên CLOB.

Xây dựng dựa trên hạ tầng MegaETH, với độ trễ dưới mili giây.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

Sự bùng nổ của thị trường dự đoán xác nhận triết lý đơn giản hóa chiến lược:

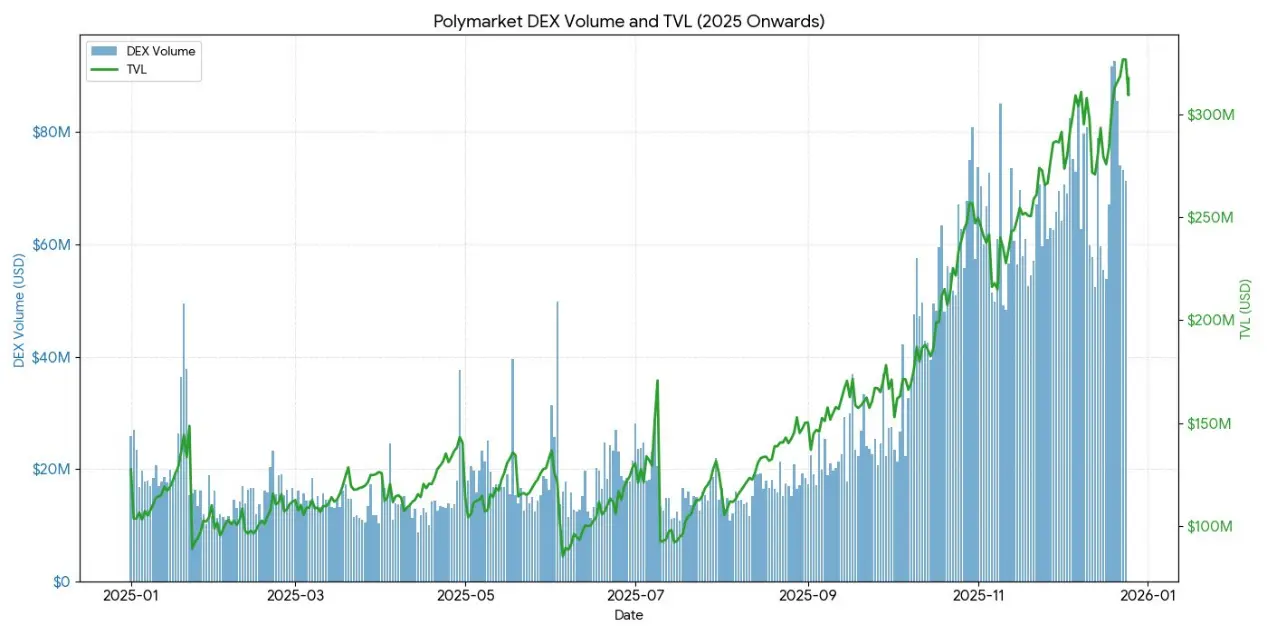

- Polymarket xử lý hơn 9 tỷ USD giao dịch trong năm 2024, đỉnh điểm có hơn 314.500 nhà giao dịch hoạt động hàng tháng.

- Kalshi đã duy trì khối lượng giao dịch hàng tuần vượt quá 1 tỷ USD.

Hai nền tảng này về cấu trúc tương tự các tùy chọn nhị phân, nhưng khái niệm “dự đoán” đã biến đổi định kiến về cờ bạc thành trí tuệ tập thể.

Như đã thừa nhận rõ ràng từ Interactive Brokers, các hợp đồng dự đoán của họ là “thị trường dự đoán dạng binary option”.

Kinh nghiệm cho thấy: cá nhân nhỏ lẻ không muốn các công cụ tài chính phức tạp, họ muốn các cược xác suất rõ ràng, kết quả minh bạch.

( Tình hình các tùy chọn DeFi năm 2025

Đến cuối 2025, hệ sinh thái tùy chọn DeFi đang chuyển từ thiết kế thử nghiệm sang thị trường trưởng thành, có tính khả hợp cao hơn.

Khung ban đầu bộc lộ nhiều vấn đề: thanh khoản phân tán theo các ngày đáo hạn khác nhau, dựa vào oracle để thanh toán gây ra độ trễ và rủi ro thao túng, các kho tiền thế chấp hoàn toàn hạn chế khả năng mở rộng. Điều này thúc đẩy chuyển sang mô hình pool thanh khoản, cấu trúc tùy chọn vĩnh viễn, và hệ thống ký quỹ hiệu quả hơn.

Hiện tại, các nhà tham gia chính của tùy chọn DeFi là các cá nhân nhỏ lẻ tìm kiếm lợi nhuận, chứ không phải các tổ chức tìm phòng ngừa rủi ro. Người dùng xem tùy chọn như công cụ thu nhập thụ động, bán quyền chọn mua covered call để lấy phí, chứ không phải để chuyển đổi biến động. Khi thị trường biến động mạnh, do thiếu các công cụ phòng ngừa rủi ro, các kho tiền đối mặt với rủi ro lựa chọn ngược, dẫn đến hiệu suất kém liên tục và rút vốn khỏi TVL.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

Cấu trúc của các giao thức đã vượt qua mô hình dựa trên ngày đáo hạn, thúc đẩy các phương pháp định giá, thanh khoản mới.

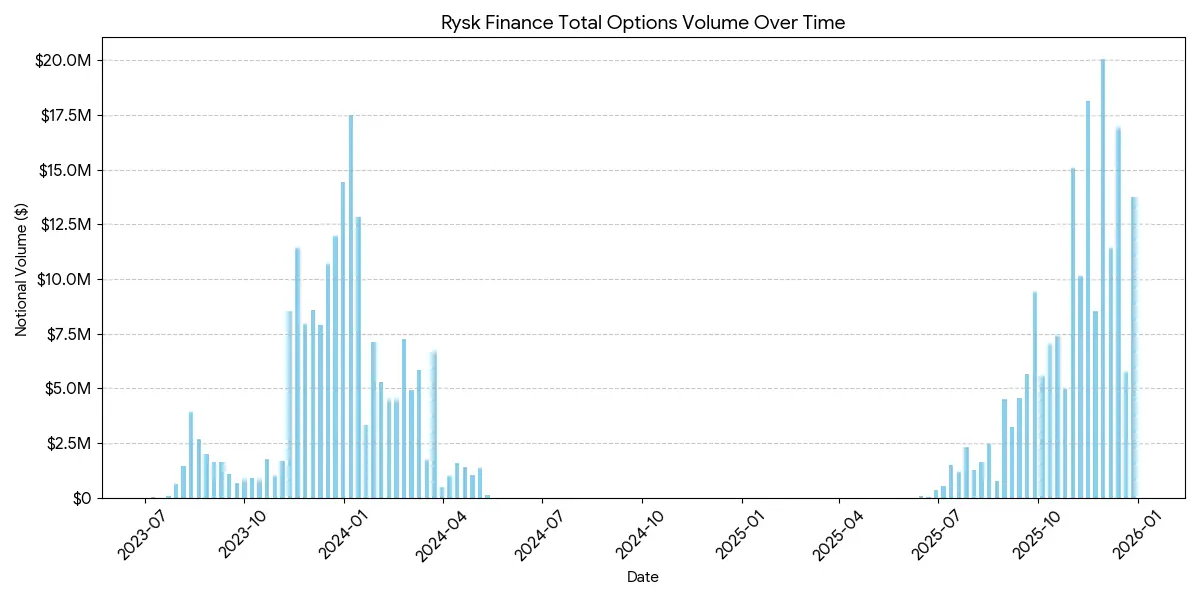

Rysk

Rysk sử dụng nguyên lý trên chuỗi để áp dụng cơ chế bán quyền chọn truyền thống vào DeFi, hỗ trợ quyền chọn mua covered call và quyền chọn bán bảo đảm tiền mặt. Người dùng có thể gửi trực tiếp tài sản thế chấp vào hợp đồng thông minh để tạo vị thế, tùy chỉnh giá thực thi và ngày đáo hạn. Giao dịch thực hiện qua cơ chế hỏi giá theo thời gian thực, đối tác giao dịch cung cấp báo giá cạnh tranh qua đấu giá nhanh trên chuỗi, xác nhận tức thì và thu phí quyền chọn trước.

Lợi nhuận theo cấu trúc quyền chọn mua covered call tiêu chuẩn:

- Nếu giá tại đáo hạn < giá thực thi: quyền chọn hết giá trị, người bán giữ tài sản thế chấp + phí quyền chọn

- Nếu giá tại đáo hạn ≥ giá thực thi: tài sản thế chấp chuyển giao vật chất tại giá thực thi, người bán giữ phí quyền chọn, bỏ qua lợi nhuận tăng giá.

Cấu trúc tương tự áp dụng cho quyền chọn bán bảo đảm tiền mặt, tự động thực hiện trên chuỗi.

Mục tiêu của Rysk là những người tìm kiếm lợi nhuận từ phí quyền chọn bền vững, không lạm phát, mỗi vị thế đều có thế chấp toàn bộ, không rủi ro đối tác, và thanh toán trên chuỗi rõ ràng. Hỗ trợ nhiều loại tài sản thế chấp như ETH, BTC, LST, LRT, phù hợp cho DAO, kho dự trữ, quỹ và tổ chức quản lý biến động.

Trung bình các vị thế trên nền tảng Rysk đạt quy mô năm chữ số, cho thấy có dòng vốn cấp tổ chức.

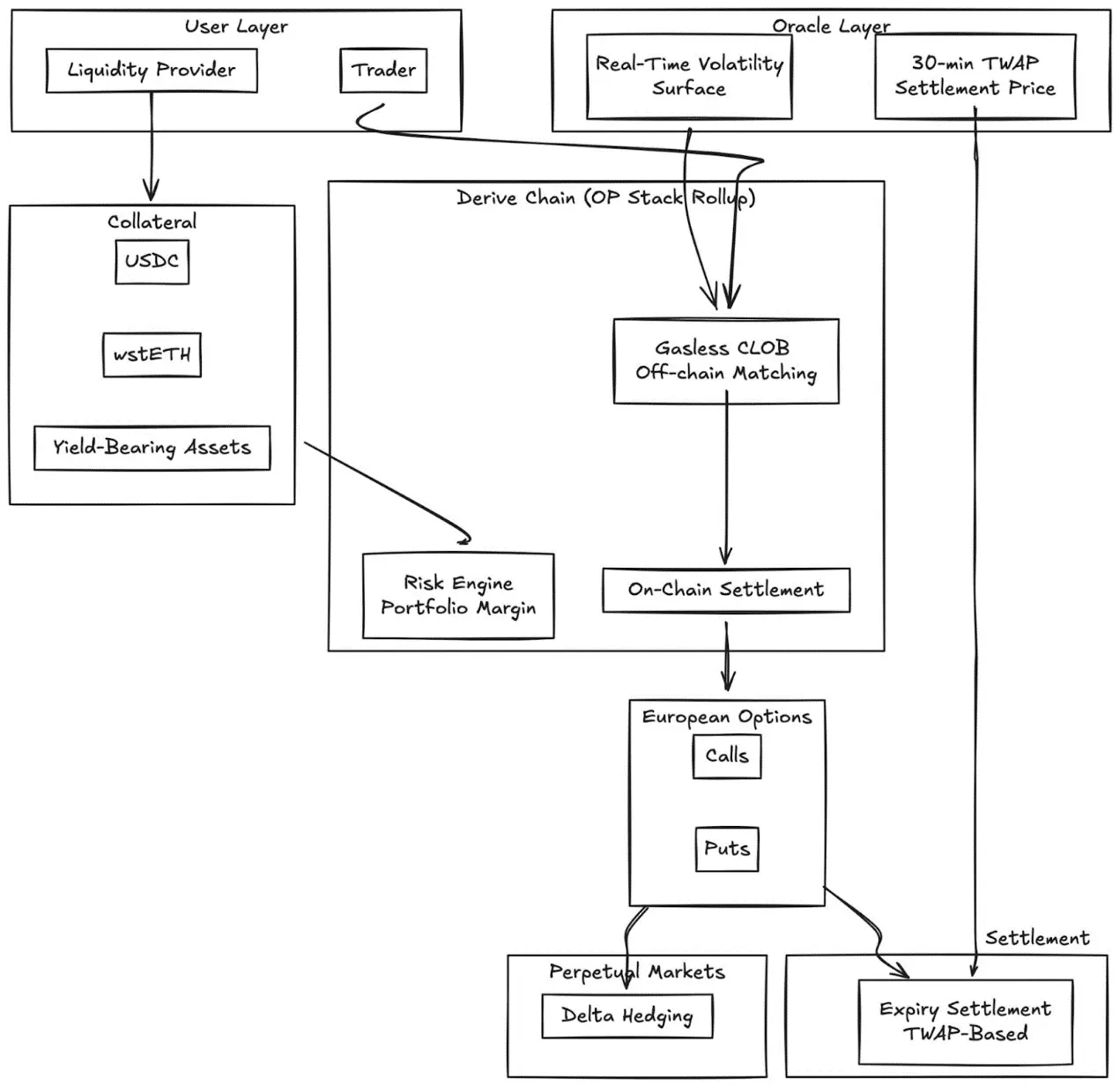

Derive.xyz

Derive (trước đây là Lyra) đã chuyển từ mô hình AMM sáng tạo sang sổ lệnh giới hạn trung tâm không phí gas, và sử dụng thanh toán trên chuỗi. Giao thức cung cấp quyền chọn châu Âu hoàn toàn thế chấp, có bề mặt biến động giá động và thanh toán dựa trên TWAP 30 phút.

Các đổi mới chính:

- Định giá bề mặt biến động theo thời gian thực qua feed bên ngoài

- Oracles TWAP 30 phút giảm thiểu rủi ro thao túng đáo hạn

- Tích hợp thị trường vĩnh viễn, duy trì delta hedge liên tục

- Hỗ trợ tài sản thế chấp lợi nhuận (wstETH, v.v.) và ký quỹ kết hợp, nâng cao hiệu quả vốn

- Chất lượng thực thi cạnh tranh so với các sàn CeFi quy mô nhỏ hơn

GammaSwap

GammaSwap giới thiệu các hợp đồng vĩnh viễn không tổng hợp dựa trên thanh khoản AMM.

Không dựa vào oracle hay ngày đáo hạn cố định, mà tạo ra độ phóng đại biến động liên tục bằng cách vay thanh khoản từ các AMM như Uniswap V2.

Cơ chế này biến tổn thất vô thường thành lợi nhuận tùy ý có thể giao dịch:

- Nhà giao dịch vay LP tokens theo tỷ lệ giá trị cho vay chỉ định

- Khi giá pool biến động, giá trị tài sản thế chấp so với khoản vay cũng thay đổi

- Lợi nhuận/lỗ tỷ lệ thuận với biến động thực tế của độ biến động

- Phí tài chính động gắn với utilization của AMM

Các loại vị thế:

- Straddle: delta trung tính (50:50), chỉ bắt độ biến động

- Long volatility: tài sản thế chấp thiên về biến động cao (tương tự quyền chọn mua)

- Short volatility: tài sản thế chấp thiên về ổn định (tương tự quyền chọn bán)

Cơ chế này hoàn toàn không phụ thuộc oracle, vì tất cả giá đều xuất ra từ trạng thái nội tại của AMM.

Panoptic

Quyền chọn vĩnh viễn không oracle trên Uniswap.

Panoptic là một bước đổi mới căn bản: quyền chọn vĩnh viễn không oracle dựa trên Uniswap v3, với thanh khoản tập trung. Mọi vị thế LP trên Uniswap đều có thể hiểu là một tổ hợp quyền chọn mua và bán, phí liên tục như dòng phí quyền chọn.

Ý tưởng chính: vị thế trong Uniswap v3 trong phạm vi giá nhất định tương tự như một tổ hợp quyền chọn bán, delta thay đổi theo giá. Panoptic cho phép nhà giao dịch gửi thế chấp và chọn vùng thanh khoản để xây dựng vị thế quyền chọn vĩnh viễn, chính thức hóa ý tưởng này.

Các đặc điểm chính:

- Định giá không cần oracle: tất cả các vị thế dựa trên giá và thanh khoản nội bộ của Uniswap

- Vị thế vĩnh viễn: giữ quyền chọn không hạn định, phí liên tục, không theo ngày đáo hạn

- Tính khả hợp: xây dựng dựa trên Uniswap, tích hợp cho vay, lợi nhuận cấu trúc, phòng ngừa rủi ro

( So sánh với CeFi:

Khoảng cách vẫn còn rõ rệt. Deribit chiếm lĩnh toàn cầu, mỗi ngày có hơn 3 tỷ USD hợp đồng chưa đóng.

Nguyên nhân chính của sự khác biệt này là các yếu tố cấu trúc:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Độ sâu và thanh khoản

CeFi tập trung thanh khoản vào các hợp đồng chuẩn hóa, giá thực thi gần nhau, hỗ trợ hàng chục triệu lệnh mỗi giá. Trong khi đó, thanh khoản DeFi vẫn phân tán theo các giao thức, giá thực thi và ngày đáo hạn, mỗi giao thức vận hành pool riêng, không chia sẻ ký quỹ.

Chất lượng thực thi: Deribit và CME cung cấp thực thi gần như tức thì. Các mô hình dựa trên AMM như Derive mang lại chênh lệch nhỏ hơn cho các hợp đồng thanh khoản cao, gần bằng giá trị trung bình, nhưng đối với các lệnh lớn và giá thực thi sâu, chất lượng thực thi sẽ giảm.

Hiệu quả ký quỹ: Các nền tảng CeFi cho phép ký quỹ chéo giữa các công cụ; phần lớn các giao thức DeFi vẫn giữ ký quỹ theo chiến lược hoặc pool riêng biệt.

Tuy nhiên, các tùy chọn DeFi có lợi thế riêng: không cần phép, minh bạch trên chuỗi, khả năng tích hợp với hệ sinh thái DeFi rộng lớn hơn. Khi hiệu quả vốn tăng lên và các giao thức loại bỏ ngày đáo hạn để giảm phân mảnh, khoảng cách này sẽ thu hẹp.

Định vị tổ chức

Hệ sinh thái Coinbase-Deribit:

Coinbase mua lại Deribit với 2.9 tỷ USD, thực hiện tích hợp chiến lược toàn bộ hệ sinh thái crypto:

- Tích hợp dọc: người dùng gửi Bitcoin spot trên Coinbase làm tài sản thế chấp để giao dịch quyền chọn trên Deribit.

- Ký quỹ chéo: trong các hệ thống phân mảnh của DeFi, vốn phân tán qua nhiều giao thức. Trên Coinbase/Deribit, vốn tập trung trong một pool.

- Quản lý vòng đời toàn diện: qua việc mua lại Echo, Coinbase kiểm soát từ phát hành => giao dịch spot => giao dịch phái sinh.

Với các DAO và tổ chức nguyên bản crypto, quyền chọn cung cấp cơ chế quản lý rủi ro vốn hiệu quả:

- Mua quyền chọn bán để phòng ngừa rủi ro giảm giá, giữ giá trị tối thiểu của tài sản.

- Bán quyền chọn mua covered call để tận dụng tài sản không hoạt động, tạo dòng thu nhập hệ thống.

- Đóng gói các vị thế quyền chọn thành token ERC-20, giúp token hóa rủi ro.

Các chiến lược này biến lượng token biến động thành dự trữ ổn định hơn, có điều chỉnh rủi ro, rất phù hợp cho các tổ chức dùng DAO làm nguồn vốn.

Tối ưu hóa chiến lược LP

Các công cụ mở rộng cho LP, biến thanh khoản thụ động thành chiến lược phòng ngừa hoặc tăng lợi nhuận:

- Quyền chọn như công cụ phòng ngừa động: LP trong Uniswap v3/v4 có thể mua quyền chọn bán hoặc xây dựng spread delta trung tính để giảm thiểu tổn thất vô thường. GammaSwap và Panoptic cho phép dùng thanh khoản làm tài sản thế chấp, liên tục tạo lợi nhuận quyền chọn, bù đắp rủi ro của AMM.

- Quyền chọn như công cụ tăng lợi nhuận: các kho tiền có thể tự động thực hiện các chiến lược covered call hoặc quyền chọn bán bảo đảm tiền mặt đối với LP hoặc vị thế spot.

- Chiến lược dựa trên delta: các quyền chọn vĩnh viễn của Panoptic cho phép điều chỉnh giá thực thi và thời hạn để chọn delta trung tính, vị thế bán hoặc mua.

Cấu trúc sản phẩm phức hợp

- Kho tiền tích hợp: tự động hóa các chiến lược biến động ngắn hạn thành công cụ lợi nhuận token hóa, tương tự các chứng khoán cấu trúc trên chuỗi.

- Multi-leg options: các giao thức như Cega thiết kế các lợi nhuận dựa trên đường đi (ví dụ trái phiếu hai đồng tiền, quyền chọn tự động mua lại), minh bạch trên chuỗi.

- Kết hợp qua các giao thức: kết hợp lợi nhuận quyền chọn với vay mượn, cầm cố lại hoặc quyền mua lại, tạo ra các công cụ rủi ro pha trộn.

( Triển vọng

Thị trường quyền chọn sẽ không phát triển thành một loại duy nhất. Thay vào đó, nó sẽ phân thành hai tầng rõ rệt, mỗi tầng phục vụ các nhóm người dùng khác nhau và cung cấp các sản phẩm khác biệt.

Tầng 1: quyền chọn trừu tượng dành cho cá nhân nhỏ lẻ

Các ví dụ thành công như Polymarket chứng minh rằng, cá nhân nhỏ lẻ không từ chối quyền chọn, mà từ chối độ phức tạp. 9 tỷ USD giao dịch không phải đến từ các nhà giao dịch hiểu rõ implied volatility, mà từ người dùng thấy vấn đề, chọn lập trường và nhấn nút.

Euphoria và các ứng dụng dopamine tương tự sẽ thúc đẩy lý thuyết này phát triển. Cơ chế quyền chọn chạy ẩn trong giao diện click, không có ký hiệu Hy Lạp, không ngày đáo hạn, không tính ký quỹ, chỉ có các mục tiêu giá trên lưới. Sản phẩm chính là quyền chọn.

Trải nghiệm người dùng giống như chơi game.

Tầng này sẽ chiếm phần lớn khối lượng giao dịch hiện tại của hợp đồng vĩnh viễn: các cược ngắn hạn, tần suất cao, kích thích dopamine. Lợi thế cạnh tranh không phải là kỹ thuật tài chính, mà là thiết kế UX, giao diện ưu tiên di động, phản hồi dưới mili giây. Người thắng trong tầng này sẽ giống như các ứng dụng tiêu dùng hơn là các nền tảng giao dịch.

Tầng 2: quyền chọn DeFi như hạ tầng tổ chức

Các giao thức như Derive và Rysk sẽ không cạnh tranh với cá nhân nhỏ lẻ. Thay vào đó, chúng phục vụ các thị trường hoàn toàn khác: DAO quản lý quỹ tám chữ số, quỹ tìm kiếm lợi nhuận phi liên quan, LP phòng ngừa vô thường, và các nhà phân bổ tài sản xây dựng sản phẩm cấu trúc.

Tầng này đòi hỏi công nghệ tinh vi. Các chức năng như ký quỹ danh mục, thế chấp chéo, hệ thống hỏi giá, bề mặt biến động động, có thể không phổ biến với nhà đầu tư nhỏ lẻ, nhưng là thiết yếu đối với các nhà đầu tư tổ chức.

Các nhà cung cấp kho tiền ngày nay chính là hạ tầng sớm của tầng tổ chức.

Các nhà phân bổ tài sản trên chuỗi cần đầy đủ các biểu đạt của quyền chọn: chiến lược phòng ngừa rõ ràng, tăng lợi nhuận, delta trung tính, cấu trúc có thể kết hợp.

Các công cụ đòn bẩy trượt và thị trường vay đơn giản không thể đáp ứng.

Xem thêm: Thị trường dự đoán, có phải là dạng mở rộng của binary option?