Tác giả: Zen, PANews

Khi dòng vốn chuyển từ việc phân bổ rộng rãi sang tập trung khai thác trọng điểm, thị trường bước vào giai đoạn vận hành dựa trên “chất lượng” chứ không phải “số lượng”. Trong cuộc sắp xếp yên lặng năm 2025 này, tài chính tập trung (CeFi) đã trở lại trung tâm sân khấu nhờ các khoản huy động vốn lớn, câu chuyện hợp nhất Web3 và AI đang tiến triển đều đặn, hạ tầng và DeFi vẫn là lực lượng trung tâm, trong khi các trò chơi Web3 từng rực rỡ nay đã lặng lẽ rút lui.

PANews đã thống kê 839 vụ huy động vốn trong thị trường sơ cấp của lĩnh vực blockchain năm 2025, theo dòng chảy vốn 237 tỷ USD, nhìn thấu lựa chọn của các nhà đầu tư, theo dõi hành trình hình thành các vùng giá trị mới.

Tổng quan thị trường: quy mô huy động vốn tăng gấp đôi, số lượng giao dịch giảm sút

Theo thống kê chưa đầy đủ của PANews, năm 2025, lĩnh vực blockchain đã công bố tổng cộng 839 vụ huy động vốn, tổng số vốn huy động vượt quá 237 tỷ USD. Về số lượng giao dịch, số lượng các giao dịch được công bố trong năm 2025 giảm mạnh so với 1259 vụ của năm 2024, giảm khoảng 33.6%; còn về quy mô vốn, dòng vốn chảy vào thị trường huy động vốn năm 2025 lại tăng mạnh, vượt xa con số 93 tỷ USD của năm 2024.

Khác với sự suy thoái, thận trọng và lý trí của thị trường trong giai đoạn 2023-2024, năm 2025 tổng thể thể hiện xu hướng phục hồi rõ rệt. Tổng số các vụ huy động vốn và quy mô vốn của năm này cũng gần như đạt mức một nửa của năm 2022 – năm có 1660 vụ huy động vốn, tổng vốn hơn 34.8 tỷ USD.

Dù thị trường phục hồi mạnh mẽ, xu hướng biến động của thị trường sơ cấp vẫn tương tự như năm 2023 và 2024, chỉ khác ở mức độ cực đoan hơn — từ góc độ dòng vốn chảy vào, nửa đầu và nửa cuối năm 2025 vẫn có các đợt bùng nổ riêng biệt, tập trung vào tháng 3-5 và 10-11.

Hiện tượng này chủ yếu bị ảnh hưởng bởi các vụ huy động vốn lớn: Tháng 3, MGX tại Abu Dhabi đầu tư 2 tỷ USD vào Binance, nhận cổ phần thiểu số; Tháng 10, ICE – công ty mẹ của NYSE – đầu tư chiến lược 2 tỷ USD vào Polymarket với định giá sau đầu tư 5 tỷ USD; thị trường dự đoán Kalshi huy động hơn 300 triệu USD trong vòng gọi vốn mới, định giá công ty đạt 5 tỷ USD; Tháng 11, Kalshi lại hoàn tất huy động 1 tỷ USD, nâng định giá lên 11 tỷ USD.

Ngoài ra, từ tháng 3 đến tháng 5, lần lượt xảy ra các thương vụ Kraken mua lại NinjaTrader với 1.5 tỷ USD, Ripple mua lại Hidden Road với 1.25 tỷ USD, và Coinbase chi 2.9 tỷ USD để mua Deribit – lập kỷ lục giao dịch lớn nhất trong năm 2025.

Tiếp theo, vào cuối quý II và quý III năm 2025, thị trường gần như lặp lại xu hướng của hai năm trước, trở lại trạng thái bình ổn. Đến quý IV, thị trường huy động vốn bắt đầu nóng trở lại, đặc biệt là tháng 10 – tháng sôi động nhất của năm 2025: tháng này ghi nhận 87 vụ huy động vốn, dòng vốn chảy vào vượt quá 3.9 tỷ USD. Loại trừ ảnh hưởng của các vụ huy động vốn lớn nâng cao tổng vốn, số lượng các giao dịch huy động trong tháng này cũng cao nhất trong năm.

Sau đỉnh điểm tháng 10, khi thị trường thứ cấp dần yếu đi, xu hướng thị trường chuyển từ bò sang gấu, số lượng các giao dịch huy động công khai giảm mạnh xuống còn 52 vụ trong tháng 11 – thấp nhất trong các tháng của năm 2025. Tuy nhiên, các vụ huy động lớn như Kalshi huy động 1 tỷ USD và Ripple nhận đầu tư chiến lược 500 triệu USD đã nâng cao quy mô huy động, khiến tổng số vốn huy động trong tháng vẫn duy trì ở mức cao.

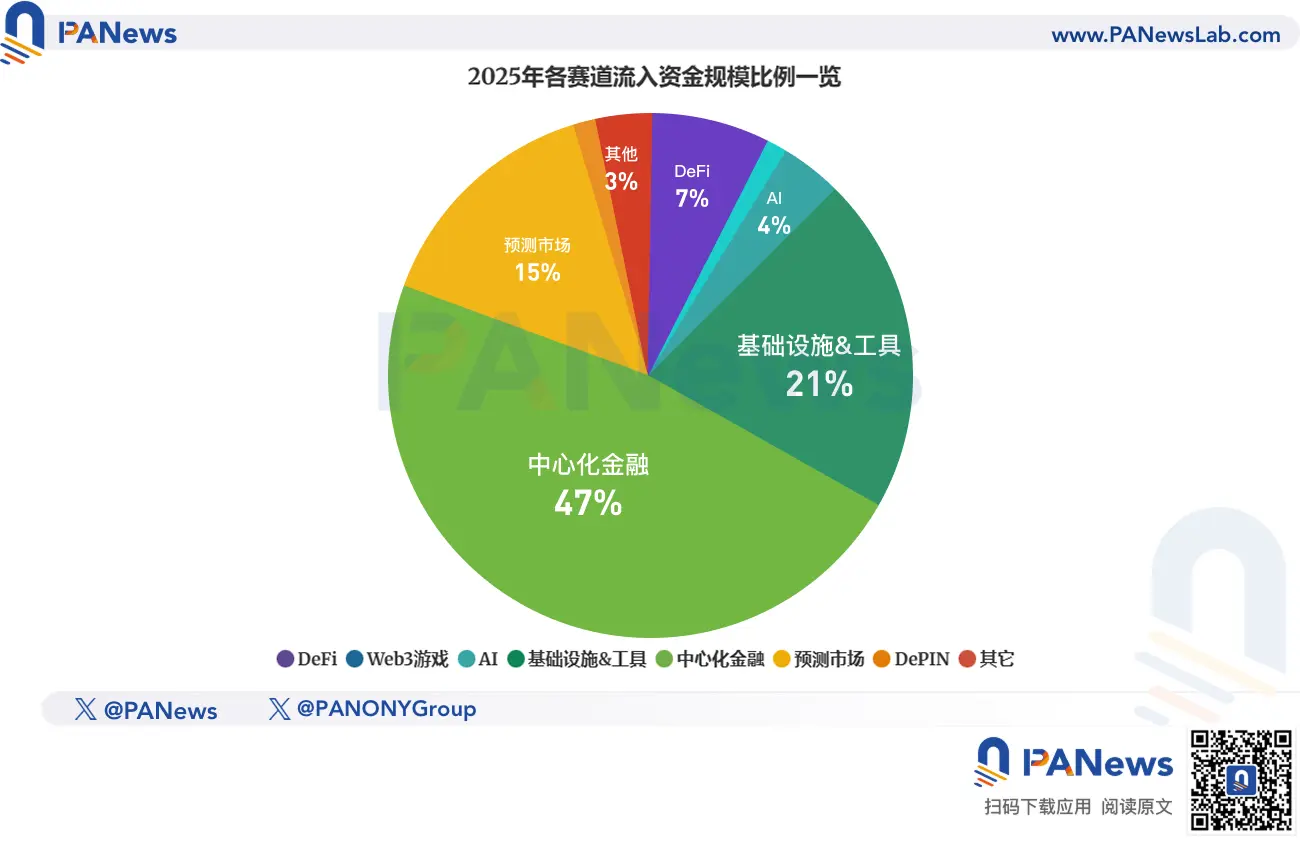

Từ góc độ phát triển ngành, các chủ đề chủ đạo được các nhà đầu tư ưa thích tập trung vào các lĩnh vực liên quan đến stablecoin, tài chính tập trung, hạ tầng, còn các sàn giao dịch và thị trường dự đoán lại là những lĩnh vực thu hút dòng tiền nổi bật nhất.

Dựa trên xu hướng nóng và tính liên tục của thị trường, PANews phân loại các dự án chủ yếu thành các lĩnh vực DeFi, trò chơi Web3, hạ tầng và công cụ, AI, tài chính tập trung, cùng các ứng dụng Web3 khác như thị trường dự đoán, DePIN, mạng xã hội, DeSci, v.v., và đã thống kê tình hình huy động vốn của từng lĩnh vực.

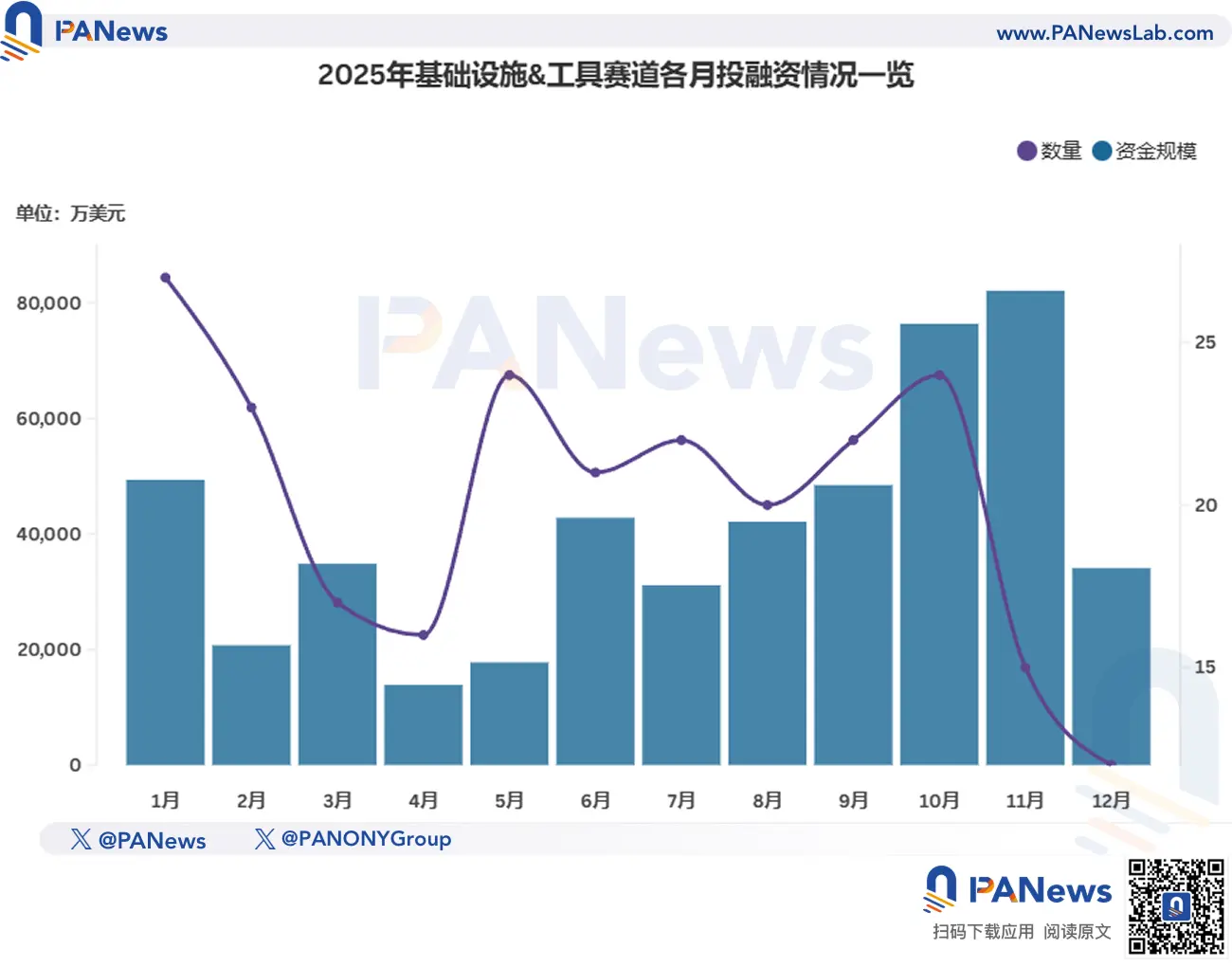

Hạ tầng & Công cụ: Tỷ lệ huy động lớn tăng rõ, lĩnh vực thanh toán và thanh toán bù trừ được ưa chuộng

Năm 2025, lĩnh vực hạ tầng và công cụ đã công bố tổng cộng 243 vụ huy động vốn, huy động hơn 4.9 tỷ USD, trung bình mỗi vụ khoảng 20.3 triệu USD.

Trong tất cả các vụ huy động vốn được công bố năm 2025, khoảng 28.96% thuộc lĩnh vực hạ tầng & công cụ, gần như giữ nguyên so với năm 2024; tuy nhiên, số tiền huy động của lĩnh vực này năm ngoái chiếm khoảng 20.78% tổng thể, giảm đáng kể so với 39.46% của năm 2024.

Tuy nhiên, lĩnh vực hạ tầng & công cụ vẫn công bố nhiều vụ huy động lớn nhất, các vụ huy động từ vài triệu USD trở lên chiếm 101 vụ, tỷ lệ 41.56%, cao hơn nhiều so với 27.82% của năm 2024; quy mô huy động trên 100 triệu USD có 12 vụ, gấp đôi năm ngoái.

Tháng 10 năm 2025, dự án hạ tầng thanh toán blockchain Tempo đã hoàn thành vòng gọi vốn Series A trị giá 500 triệu USD với định giá 5 tỷ USD, do Thrive Capital và Greenoaks dẫn đầu, cùng các nhà đầu tư như Sequoia, Ribbit Capital tham gia; tháng 11, Ripple huy động 500 triệu USD từ các nhà đầu tư như Fortress Investment và Citadel Securities, nâng định giá lên 40 tỷ USD. Hai thương vụ này là các khoản huy động lớn nhất trong lĩnh vực năm ngoái, đều thuộc hướng hạ tầng thanh toán mã hóa.

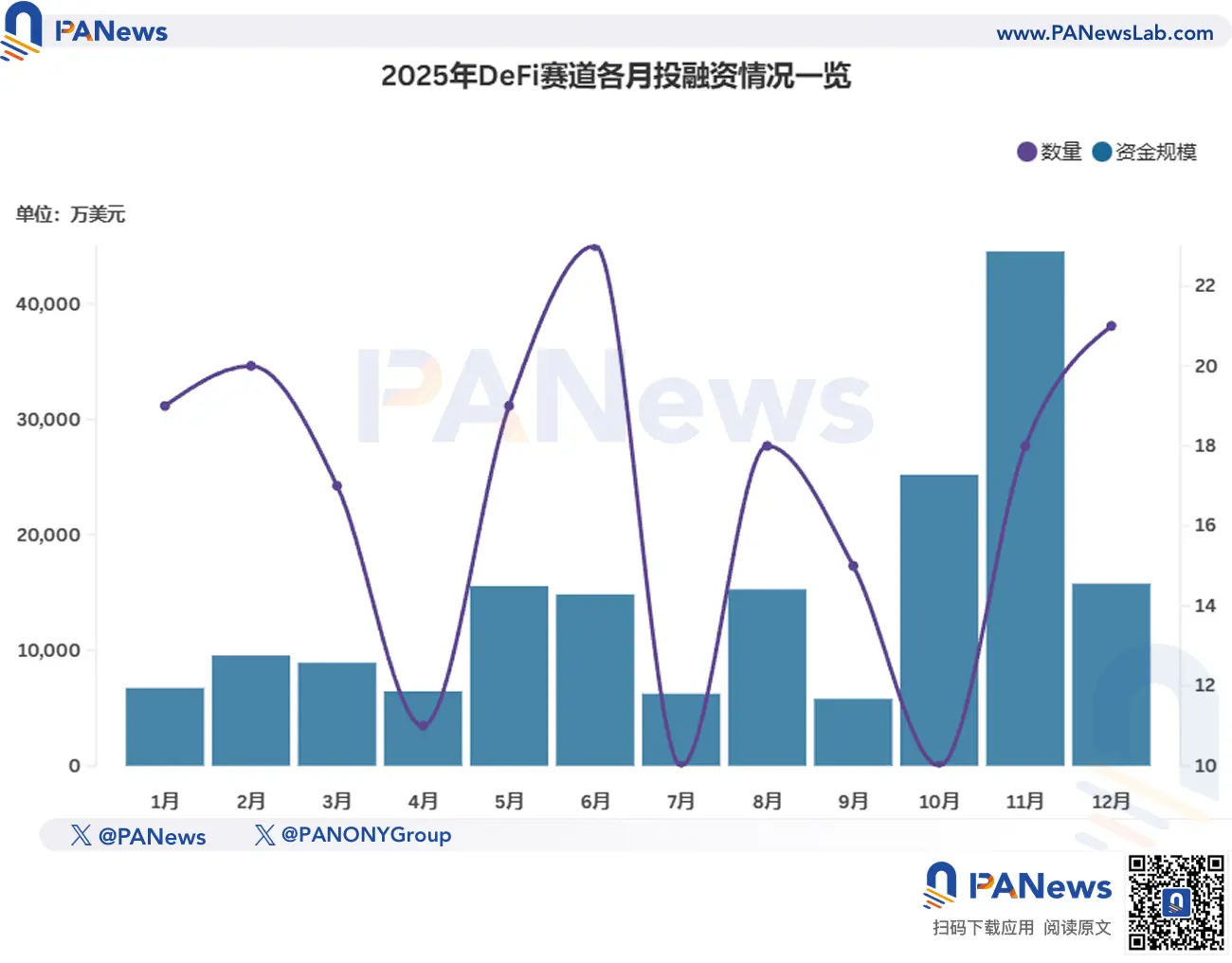

DeFi: Nền tảng ổn định, hoạt động huy động cuối năm tăng đột biến

Năm 2025, DeFi vẫn là lĩnh vực nổi bật ngoài hạ tầng. Toàn năm công bố 201 vụ huy động vốn, dòng vốn chảy vào vượt 1.748 tỷ USD, chiếm tỷ lệ lần lượt là 24.04% và 7.36%. So với năm 2024, số lượng và quy mô huy động của DeFi gần như không đổi, còn tỷ lệ dòng vốn vào DeFi năm 2025 giảm mạnh so với 18.22% của năm trước.

Trong các dự án DeFi công bố huy động, có 41 vụ huy động quy mô trên 10 triệu USD, chiếm 20.39%, cao hơn nhiều so với 13.51% của năm 2024. Tuy nhiên, phân bổ chủ yếu vẫn tập trung vào các khoản huy động vài triệu USD.

Tháng 11 năm 2025, mặc dù tổng số các giao dịch sơ cấp đạt mức thấp nhất, nhưng lĩnh vực DeFi lại “bật dậy” bất ngờ, số dự án huy động tăng lên 18 vụ, vượt mức trung bình cả năm là 16, đồng thời dòng vốn chảy vào cũng đạt mức cao nhất năm ngoái, vượt 445 triệu USD.

Ngoài ra, trong top 10 thương vụ huy động và mua bán sáp nhập lớn nhất của DeFi năm 2025, có 3 vụ diễn ra vào tháng 11: nền tảng cho vay Bitcoin Lava huy động 200 triệu USD, Paxos huy động hơn 100 triệu USD để mua lại ví DeFi startup Fordefi, và giao thức giao dịch phi tập trung Lighter huy động 68 triệu USD.

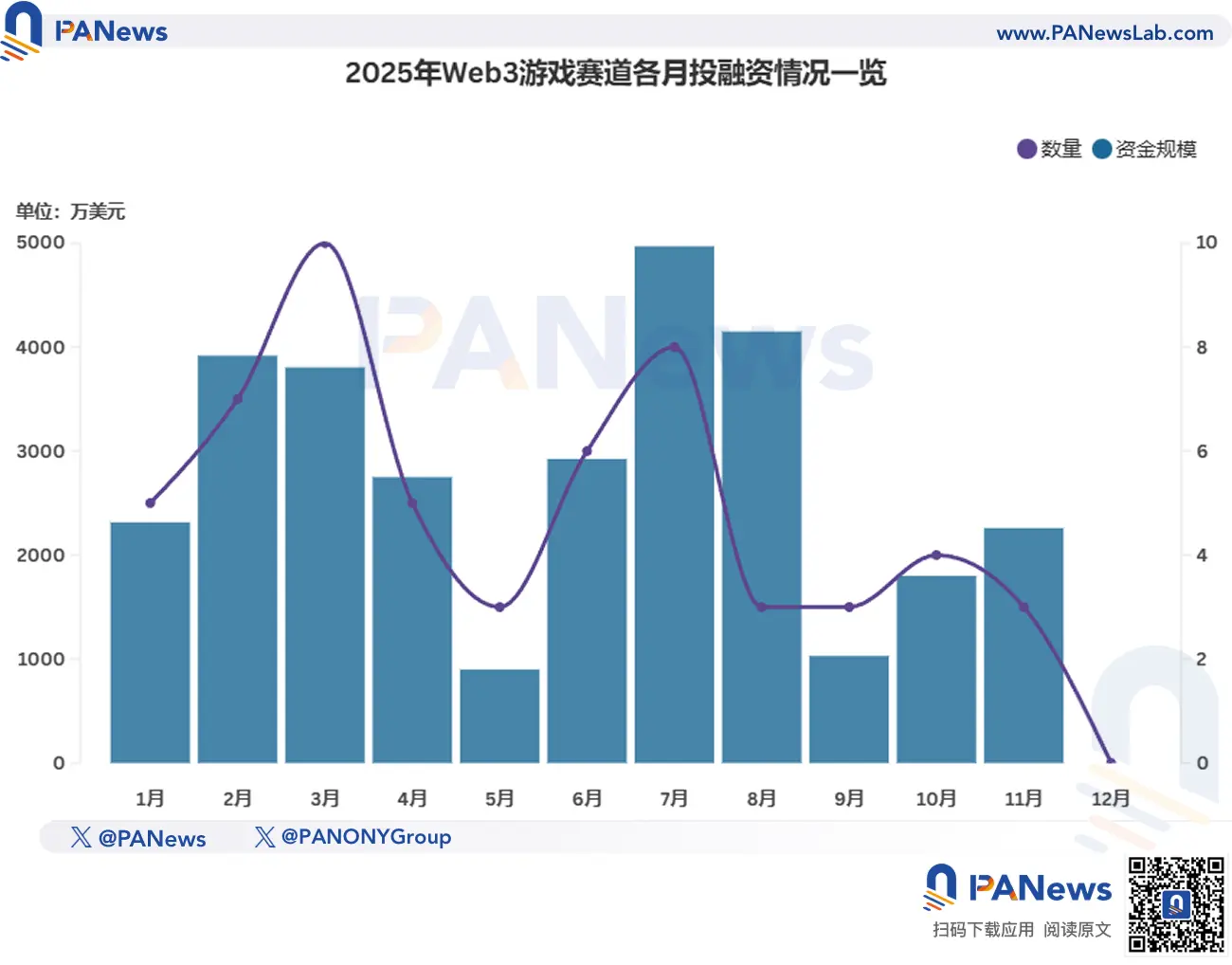

Trò chơi Web3: Sức hút giảm mạnh, quy mô và số lượng huy động đều giảm một nửa

Lĩnh vực trò chơi Web3 tiếp tục ảm đạm trong năm 2025 – đây là kết quả đã rõ trước khi có thống kê chính thức. Toàn năm, lĩnh vực này công bố 57 vụ huy động vốn, huy động tổng cộng 308 triệu USD, trong khi năm 2024 là 178 vụ và 849 triệu USD. Về số lượng giao dịch, giảm 67.98%; về quy mô vốn, giảm 63.72%. Dù theo góc độ nào, lĩnh vực trò chơi Web3 đều thể hiện xu hướng suy thoái rõ rệt.

Theo xu hướng, loại trừ tác động của đợt điều chỉnh toàn ngành tháng 5, lĩnh vực trò chơi ngày càng mờ nhạt theo thời gian. Đến quý IV, đã rơi xuống mức thấp nhất, tháng 12 không có bất kỳ dự án trò chơi nào huy động vốn. Nếu cứ tiếp tục phát triển như vậy, có khả năng năm 2026, trò chơi Web3 sẽ giống các lĩnh vực NFT, mạng xã hội, khó còn hình thành các phân ngành có quy mô rõ ràng trong thống kê.

Ngoài ra, các nhà đầu tư hoạt động trong lĩnh vực này chủ yếu còn lại các quỹ VC hàng đầu như Bitkraft Ventures, Griffin Gaming Partners, Animoca Brands, tập trung vào lĩnh vực game. Trong đó, Animoca Brands đã đầu tư vào hơn 628 công ty trong danh mục, khoảng 200 trong số đó là dự án game.

Web3 + AI: Sự hòa quyện câu chuyện ổn định và tiến bộ

Cùng với sự phát triển của trí tuệ nhân tạo, cách kết hợp với AI trở thành đề tài quan tâm của ngành công nghệ, và sự hợp nhất giữa AI, blockchain, tiền mã hóa cũng đang có xu hướng tăng trưởng. Năm 2025, lĩnh vực Web3+ AI đã công bố 111 vụ huy động vốn, quy mô 884 triệu USD, đều tăng hơn 20%.

Do vấn đề thống kê, xét đến thực tế còn nhiều dự án blockchain chỉ tích hợp AI hoặc ứng dụng AI chứ không chuyên về AI, nên số vốn liên quan thực tế có thể còn lớn hơn.

Xét theo xu hướng cả năm, lĩnh vực Web3+ AI là hướng đi ổn định nhất. Trong giai đoạn thị trường giảm điểm quý II và III, lĩnh vực này lại “lội ngược dòng”, số giao dịch và quy mô huy động đều đạt đỉnh vào tháng 7.

Về quy mô vốn, các dự án AI huy động hàng chục triệu USD chiếm tỷ lệ 26.12% năm 2025, cao hơn nhiều so với 15.2% của năm 2024, thể hiện xu hướng phát triển ổn định. Tháng 8 năm 2025, nền tảng AI chống tội phạm tài chính mã hóa IVIX huy động 60 triệu USD vòng B, lập kỷ lục quy mô huy động trong lĩnh vực này.

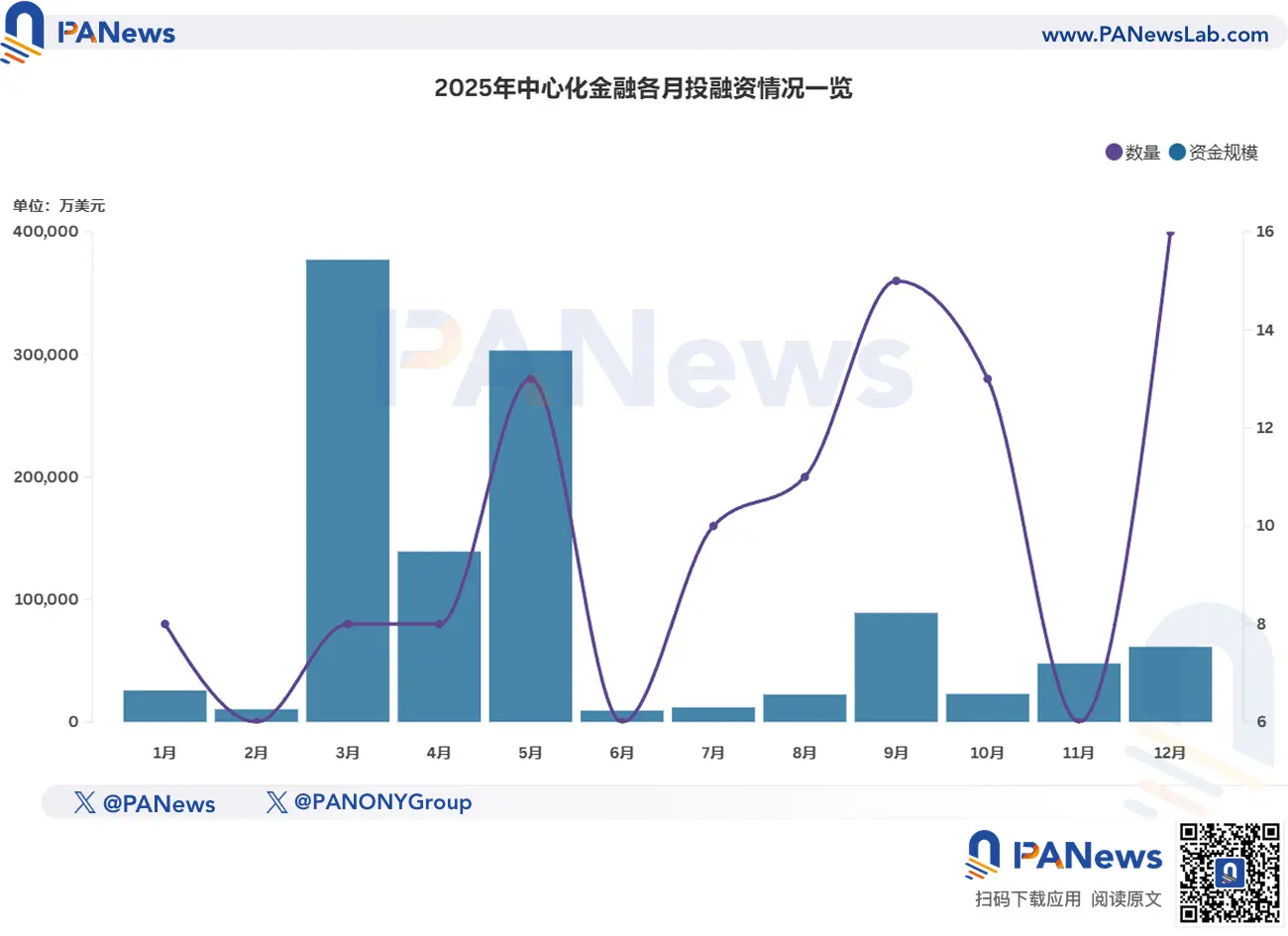

Tài chính tập trung: “Mùa bội thu”, huy động lớn và định giá cao trở thành bình thường

Năm 2025 là năm “bội thu” của lĩnh vực tài chính tập trung: công bố 120 vụ huy động vốn, tổng quy mô 11.2 tỷ USD, hai con số này gấp đôi năm 2024, và quy mô huy động tăng gần 8 lần.

Tài chính tập trung luôn là lĩnh vực có quy mô huy động trung bình cao nhất trong toàn ngành, năm 2025 đạt 93.37 triệu USD. Điều này chủ yếu nhờ các vụ mua lại lớn như Coinbase mua Deribit với 2.9 tỷ USD, và các đợt huy động lớn của Binance với 2 tỷ USD, đã nâng cao đáng kể quy mô vốn. Ngay cả khi bỏ qua các giao dịch lớn này, lĩnh vực tài chính tập trung vẫn thể hiện kết quả khả quan: có 73 vụ huy động trên 1 triệu USD, chiếm 60.83%, cao hơn nhiều so với 43.48% của năm 2024.

Ngoài ra, so với năm 2024, chỉ có Hashkey huy động gần 100 triệu USD, năm 2025 có 7 vụ huy động quy mô tỷ USD. Trong đó, sàn giao dịch tiền mã hóa lâu đời của Mỹ Kraken hai lần huy động trên 100 triệu USD, Citadel Securities huy động chiến lược 200 triệu USD.

Đáng chú ý, tập đoàn công nghệ Hàn Quốc Naver đang mua lại công ty mẹ của sàn Upbit là Dunamu với giá 10.3 tỷ USD, đây là thương vụ sáp nhập toàn cổ phiếu, dự kiến hoàn tất vào tháng 6 năm 2026, chưa tính vào số liệu năm 2025.

Các lĩnh vực khác: Thị trường dự đoán dẫn đầu xu hướng nóng

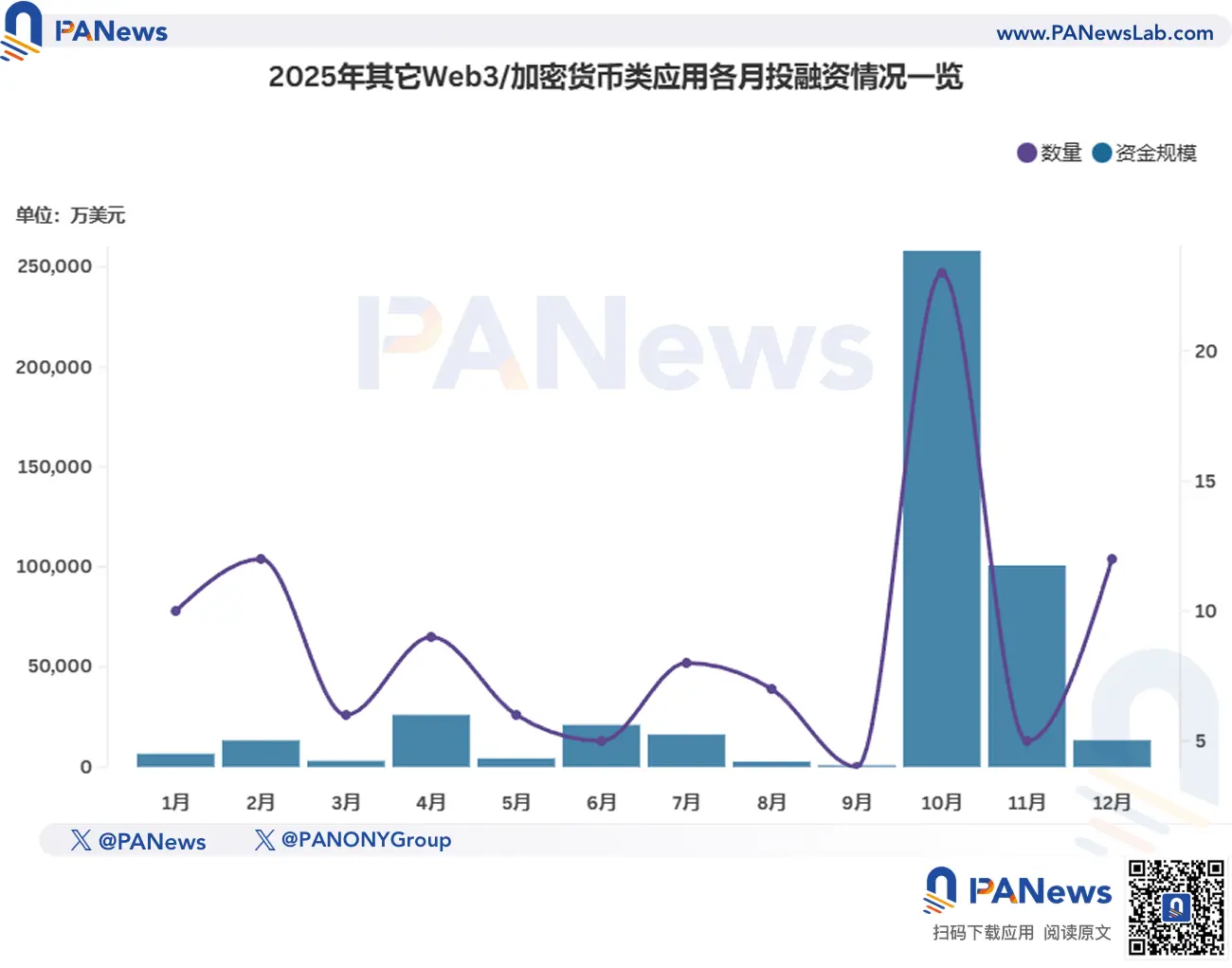

Các lĩnh vực khác gồm thị trường dự đoán, DePIN, khai thác tiền mã hóa, DAO, DeSci, mạng xã hội, v.v., là các hướng ứng dụng blockchain khác. Cần lưu ý rằng, dù thị trường dự đoán là chủ đề nóng nhất năm 2025, nhưng do thiếu tính liên tục và dòng vốn chủ yếu tập trung vào hai ông lớn Polymarket và Kalshi, nên tạm thời xếp vào nhóm khác.

Năm 2025, lĩnh vực này đã công bố 107 vụ huy động vốn, tổng quy mô 4.376 tỷ USD. Trong đó, tổng huy động của thị trường dự đoán đã đạt 3.561 tỷ USD – Polymarket huy động 2 tỷ USD trong một lần, Kalshi theo đuổi sát sao, bắt đầu từ giữa năm, hoàn thành ba vòng gọi vốn trong vài tháng, huy động tổng cộng 1.485 tỷ USD.

Xét về quy mô vốn, ngoài thị trường dự đoán, các dự án khai thác tiền mã hóa, DePIN, dự án tiêu dùng cũng huy động lớn. Trong đó, nhà sản xuất máy đào Bitcoin của Mỹ Auradine huy động 153 triệu USD, có sự tham gia của StepStone Group, Samsung, Qualcomm, Premji Invest, v.v.

Quỹ đầu tư: Chất lượng hơn số lượng, quỹ nội địa nổi bật

Theo thống kê chưa đầy đủ của PANews, năm 2025, đã ra mắt 36 quỹ đầu tư tiền mã hóa, giảm so với 47 quỹ của năm 2024; tổng quy mô huy động đạt 5.082 tỷ USD, vượt xa con số 4.34 tỷ USD của năm 2024.

Với vòng quay của chu kỳ, dòng chảy lớn dần, nhiều quỹ VC trong lĩnh vực tiền mã hóa đã dần rút lui. Năm 2025, lĩnh vực quỹ đầu tư cũng tiếp tục phát triển theo hướng “chất lượng hơn số lượng”. Trong số các quỹ đầu tư tiền mã hóa ra mắt năm 2025, có 20 quỹ huy động trên 100 triệu USD, chiếm 55.5%, gấp đôi so với năm 2024.

Tháng 10 năm 2025, YZi Labs – quỹ thành lập từ BinanceLabs và chuyển đổi thành quỹ nội địa – đã thành lập quỹ 1 tỷ USD để hỗ trợ xây dựng hệ sinh thái BNB, đây cũng là quỹ có quy mô lớn nhất trong năm 2025.