MSCI giữ lại MicroStrategy nhưng đóng băng số lượng cổ phần, cắt đứt liên kết phát hành cổ phiếu mới và mua tự động, chấm dứt hiệu ứng quay vòng. Phân tích định lượng Bull Theory cho thấy mỗi 20 triệu cổ phiếu phát hành mới làm mất đi 600 triệu USD lượng mua thụ động. MicroStrategy phát hành hơn 15 tỷ USD cổ phiếu mới vào năm 2025, theo quy định mới, hiệu ứng pha loãng không còn hỗ trợ, rủi ro điều chỉnh giá tăng cao hơn.

Chiêu thức ẩn giấu chết người trong điều khoản đóng băng của MSCI

Mối đe dọa bán tháo quy mô lớn liên quan đến cổ phiếu liên quan đến tiền điện tử đã được tránh khỏi. Tuy nhiên, cơ hội thở này đi kèm với một thiếu sót cấu trúc, về cơ bản thay đổi tình hình kinh tế của giao dịch “kho bạc Bitcoin”. Trong tuyên bố, MSCI viết: “Hiện tại, danh sách sơ bộ các tài sản kỹ thuật số được công bố của MSCI, chiếm 50% hoặc hơn tổng tài sản, sẽ giữ nguyên cách xử lý trong chỉ số.”

Sau khi thông báo, Chủ tịch điều hành MicroStrategy, Michael Saylor, ca ngợi công ty thành công duy trì trong chỉ số chuẩn, cổ phiếu tăng hơn 6%. Tuy nhiên, thị trường nhanh chóng phát hiện ra điều khoản chết người ẩn trong các quy định chi tiết. MSCI cũng đã thực hiện đóng băng kỹ thuật số lượng cổ phần của các thực thể này: “MSCI sẽ không nâng cao số lượng cổ phần (NOS), hệ số đưa vào nước ngoài (FIF) hoặc hệ số đưa vào nội địa (DIF) của các chứng khoán này. MSCI sẽ hoãn mọi điều chỉnh bổ sung hoặc phân chia quy mô đối với tất cả chứng khoán trong danh sách sơ bộ.”

Thông qua quyết định này, MSCI đã cắt đứt hiệu quả liên kết giữa phát hành cổ phiếu mới và mua thụ động tự động. Điều này chỉ đơn giản loại bỏ “rủi ro giảm giá” của việc thanh lý bắt buộc, nhưng cơ chế “rủi ro tăng giá” của giao dịch chỉ số đã bị phá vỡ. Thị trường phản ứng ngay lập tức, JPMorgan đã từng nói rằng nếu loại trừ hoàn toàn, có thể gây ra lượng bán thụ động từ 3 tỷ đến 9 tỷ USD của MSTR. Khối lượng giao dịch lớn như vậy có khả năng khiến giá cổ phiếu giảm mạnh, buộc MicroStrategy phải bán tháo Bitcoin. Tình huống tồi tệ nhất đã tránh được, nhưng đổi lại là mất đi động lực tăng trưởng quan trọng hơn.

Hiệu ứng quay vòng bị phá hủy hoàn toàn như thế nào

(Nguồn: MicroStrategy)

Xét về lịch sử, khi MicroStrategy phát hành cổ phiếu mới để huy động vốn mua Bitcoin, nhà cung cấp chỉ số cuối cùng sẽ cập nhật số lượng cổ phần. Do đó, các quỹ thụ động theo dõi chỉ số này về mặt toán học buộc phải mua theo tỷ lệ cổ phiếu mới phát hành để tối thiểu hóa sai lệch theo dõi. Điều này tạo ra một nguồn cầu đảm bảo, không nhạy cảm với giá, giúp hấp thụ hiệu ứng pha loãng. Đó chính là “hiệu ứng quay vòng” của MicroStrategy: phát hành cổ phiếu mới → cập nhật trọng số chỉ số → quỹ thụ động bắt buộc mua → giá cổ phiếu được hỗ trợ → MicroStrategy tiếp tục phát hành → lặp lại chu trình.

Trong chính sách “đóng băng” mới, chu trình này bị phá vỡ. Ngay cả khi MicroStrategy mở rộng đáng kể quy mô cổ phiếu lưu hành để huy động vốn, MSCI trong tính toán chỉ số thực tế sẽ bỏ qua các cổ phần mới này. Trọng số của công ty trong chỉ số sẽ không tăng, do đó ETF và quỹ chỉ số sẽ không bị bắt buộc mua cổ phiếu mới. Các nhà phân tích thị trường chỉ ra rằng, sự thay đổi này buộc thị trường phải trở lại các yếu tố cơ bản. Do thiếu sự hỗ trợ từ nhu cầu theo dõi chỉ số chuẩn, MicroStrategy và các đối thủ cạnh tranh giờ đây phải dựa vào các nhà quản lý quỹ chủ động, quỹ phòng hộ và nhà đầu tư cá nhân để tiêu thụ nguồn cung mới.

Công ty nghiên cứu tiền điện tử Bull Theory đã định lượng khoảng trống thanh khoản này trong một báo cáo gửi khách hàng. Công ty giả định một kho bạc có 200 triệu cổ phiếu lưu hành, trong đó khoảng 10% thường do các quỹ theo dõi chỉ số thụ động nắm giữ. Trong mô hình của Bull Theory, nếu một công ty phát hành 20 triệu cổ phiếu mới để huy động vốn, thì cơ chế chỉ số cũ cuối cùng sẽ buộc các quỹ thụ động mua 2 triệu cổ phiếu trong số đó.

Phân tích định lượng khoảng trống thanh khoản

Cơ chế cũ của lượng mua thụ động: Mỗi phát hành 20 triệu cổ phiếu, quỹ thụ động bắt buộc mua 2 triệu cổ phiếu (tỷ lệ 10%)

Giả định giá mỗi cổ phiếu: 300 USD

Quy mô mua tự động: 600 triệu USD áp lực mua không nhạy cảm với giá

Lượng mua thụ động theo quy định mới: 0

Bull Theory chỉ ra rằng, theo chính sách đóng băng mới nhất của MSCI, mức giá 6 tỷ USD sẽ giảm xuống còn 0. “Hiện tại, MicroStrategy phải tìm kiếm các nhà mua riêng, cung cấp chiết khấu hoặc giảm quy mô vay vốn.” Điều này có nghĩa là nhu cầu bắt buộc từ các quỹ chỉ số đã bị loại bỏ. Do đó, đây là một trở ngại lớn đối với MicroStrategy, công ty đã phát hành hơn 15 tỷ USD cổ phiếu mới vào năm 2025 để tích cực tích lũy Bitcoin.

Nếu công ty cố gắng phát hành thêm quy mô lớn như vậy vào năm 2026, thì sẽ diễn ra trong một môi trường thị trường thiếu sự hỗ trợ của các quỹ thụ động. Thiếu sự hỗ trợ cấu trúc này, rủi ro giá giảm trong các đợt pha loãng sẽ tăng đáng kể. Các nhà đầu tư có thể bán tháo mỗi khi có thông báo phát hành cổ phiếu mới, kỳ vọng giá sẽ giảm do thiếu lượng mua thụ động. Những kỳ vọng này sẽ tự thực hiện, tạo thành một vòng luẩn quẩn tiêu cực.

Cổ phiếu ETF giao ngay trở thành người chiến thắng lớn nhất

Quyết định của MSCI giới hạn cổ phần của các công ty này, thay vì loại bỏ hoặc bỏ qua, cũng đã thay đổi đáng kể bức tranh cạnh tranh trong ngành quản lý tài sản. Trong năm qua, ETF Bitcoin giao ngay của Mỹ đã trở thành một loại tài sản ngày càng trưởng thành, thu hút sự quan tâm lớn từ các nhà đầu tư tổ chức. Xét từ góc độ này, MicroStrategy cạnh tranh với các ETF Bitcoin thu phí, cung cấp cho nhà đầu tư một cách để có được tiếp xúc Bitcoin thụ động thông qua cấu trúc công ty vận hành.

Quy định mới đóng băng trọng số chỉ số của các công ty tài sản kỹ thuật số, làm giảm khả năng mở rộng hiệu quả qua thị trường chứng khoán của họ. Nếu khả năng huy động vốn giá rẻ của MicroStrategy bị hạn chế, các nhà phân bổ tài sản lớn có thể chuyển vốn từ cổ phiếu công ty sang ETF giao ngay, vì ETF này không mang rủi ro vận hành của công ty hoặc biến động giá cao hơn giá trị ròng tài sản. Dòng vốn này sẽ trực tiếp mang lại lợi ích cho các nhà phát hành ETF giao ngay, bao gồm các ngân hàng lớn của Wall Street, qua đó thu lợi từ phí đã phản ánh trong mức giá cổ phiếu trước đó.

Bằng cách làm suy yếu “hiệu ứng quay vòng” của MicroStrategy, nhà cung cấp chỉ số có thể vô tình hoặc cố ý tạo ra một môi trường cạnh tranh thuận lợi hơn cho các sản phẩm quản lý tài sản truyền thống. Đây là một trò chơi không có lời: lượng mua thụ động mất đi của MicroStrategy chính là dòng vốn gia tăng mà ETF giao ngay có được. Đối với các nhà phát hành ETF như BlackRock, Fidelity, quyết định của MSCI này là một tin vui bất ngờ.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.

Bài viết liên quan

Một cá mập lớn đã bán 75 BTC trong 20 giờ qua và mua vào 20.67 triệu PUMP từ Wintermute

Tin tức Gate News, ngày 10 tháng 3, theo dõi của Onchain Lens, một cá mập lớn (địa chỉ 24BLF...LChr) đã bán ra 75 BTC trong vòng 20 giờ qua, trị giá 5,08 triệu USD, và mua vào 20,67 tỷ PUMP từ nhà tạo lập thị trường Wintermute, trị giá 4,04 triệu USD.

GateNews28phút trước

Mối tương quan giữa Bitcoin và cổ phiếu công nghệ bị thổi phồng quá mức, NYDIG

Hành động giá gần đây của Bitcoin đã theo dấu chân của các cổ phiếu phần mềm của Mỹ, bị ảnh hưởng nhiều hơn bởi điều kiện thanh khoản vĩ mô hơn là một mối liên hệ cấu trúc lâu dài với ngành công nghệ. Trong một ghi chú phát hành vào thứ Sáu, Greg Cipolaro, trưởng bộ phận nghiên cứu của NYDIG, lập luận rằng sự phù hợp trực quan giữa BTC và phần mềm

CryptoBreaking29phút trước

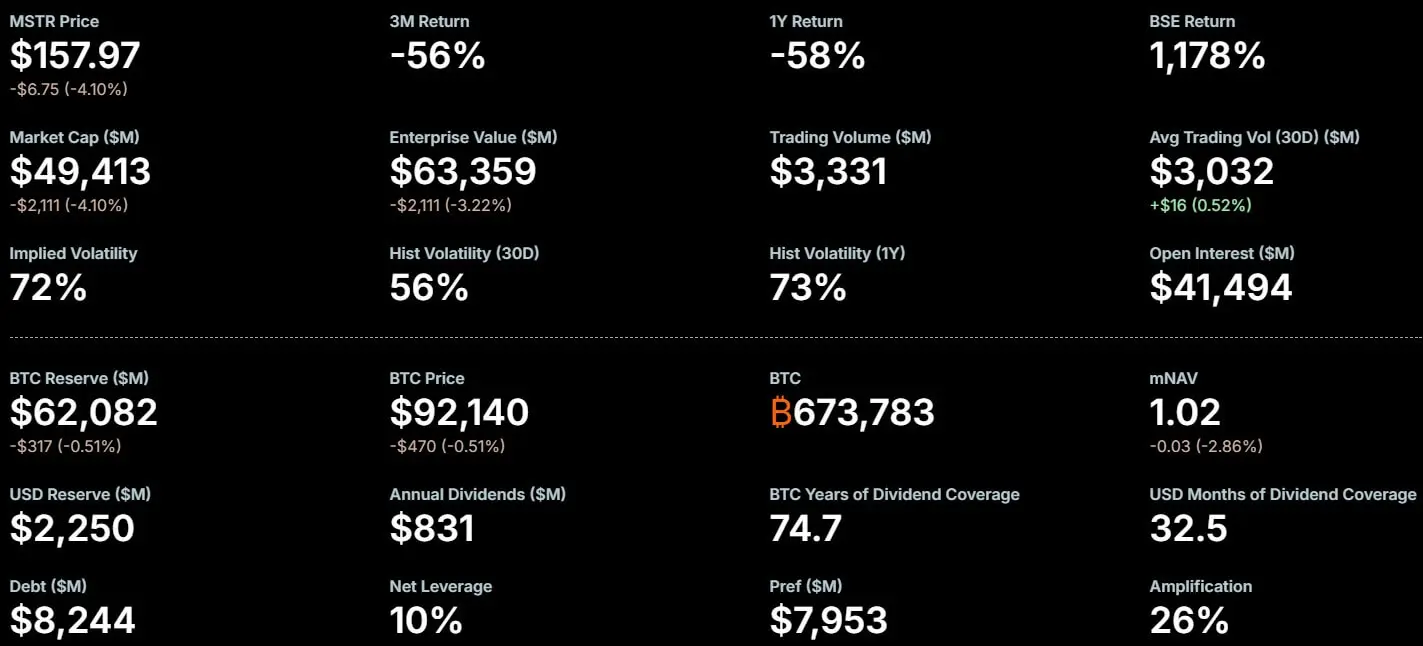

Chiến lược của Michael Saylor xây dựng Kho dự trữ Bitcoin trị giá $50 tỷ đô la với 738.731 BTC

Công ty của Michael Saylor, Strategy, đã trở thành nhà nắm giữ Bitcoin doanh nghiệp lớn nhất với hơn 738.000 BTC, trị giá khoảng 50,7 tỷ USD. Chiến lược của họ liên quan đến việc tích trữ tích cực bằng cách sử dụng quỹ doanh nghiệp và vay nợ, ảnh hưởng đáng kể đến tài chính doanh nghiệp và việc chấp nhận Bitcoin.

CryptometerIo50phút trước

Một cá mập lớn đã nhận thêm 245 BTC cách đây tám giờ, tổng cộng đã mua vào 495,3 BTC trong hai tuần qua

Tin tức Gate News, ngày 10 tháng 3, theo theo dõi của The Data Nerd, cách đây 8 giờ, địa chỉ cá voi bc1q8 đã nhận thêm 245 BTC (khoảng 16,8 triệu USD). Dữ liệu cho thấy, trong hai tuần qua, cá voi này đã tích lũy tổng cộng 495,3 BTC thông qua một tổ chức nào đó (khoảng 33,4 triệu USD), với giá trung bình mua vào khoảng 67.430 USD.

GateNews1giờ trước

Bitcoin trở lại mức 70.000 USD: Lo ngại về xung đột địa chính trị giảm nhiệt, dòng vốn ETF liên tục chảy vào thúc đẩy đà phục hồi của BTC

Ngày 10 tháng 3, Bitcoin đã vượt qua 70.000 USD trong phiên giao dịch Đông Á, hoàn tất quá trình phục hồi sau đợt bán tháo cuối tuần. Sau khi biến động của thị trường năng lượng giảm bớt, áp lực bán tháo các tài sản rủi ro đã giảm đi. Dữ liệu thị trường cho thấy dòng vốn của các tổ chức liên tục đổ vào hỗ trợ Bitcoin, tâm lý nhà đầu tư trở nên tích cực hơn, dự đoán khả năng tăng giá trong ngắn hạn sẽ được nâng cao.

GateNews1giờ trước

Hôm qua, dòng chảy ròng của ETF Bitcoin giao ngay tại Mỹ là 57,73 triệu USD

Tin tức Gate News, ngày 10 tháng 3, theo dõi của nhà phân tích tiền điện tử Trader T, hôm qua (ngày 9 tháng 3) quỹ ETF Bitcoin giao ngay của Mỹ đã có dòng chảy ròng 57,73 triệu USD. Trong đó, FBTC (Fidelity) dòng chảy ròng 60,09 triệu USD; BITB (Bitwise) dòng chảy ròng 4,49 triệu USD; ARKB (Ark) dòng chảy ròng 274

GateNews1giờ trước