Tác giả: Chloe, ChainCatcher

Trong thế giới tài chính truyền thống, mua lại cổ phiếu thường được xem như là “mồi câu” niềm tin thị trường. Khi một công ty công bố mua lại cổ phần, điều đó thường có nghĩa là ban lãnh đạo cho rằng giá cổ phiếu đang bị định giá thấp hoặc công ty có dòng tiền dồi dào. Tuy nhiên, chiến lược tương tự áp dụng cho các dự án Web3 lại không mang lại hiệu quả tích cực.

Gần đây, Jupiter đồng sáng lập SIONG đã phát động cuộc thảo luận trên X, đề xuất ngừng kế hoạch mua lại token $JUP . Ông cho biết Jupiter đã bỏ ra hơn 70 triệu USD trong năm qua để mua lại token, nhưng giá token lại không có nhiều biến động tích cực; đồng thời, người sáng lập Helium Amir Haleem cũng tuyên bố dừng mua lại token và mô tả đó như “ném tiền vào hố đen”.

Tại sao số tiền trị hàng chục triệu USD lại không thể tạo ra sóng gợn trong thị trường tiền mã hóa? Vấn đề có phải nằm ở thiết kế nền tảng của chiến lược mua lại? Dưới đây là tổng hợp dữ liệu về hoạt động mua lại của các dự án trong năm ngoái, cùng quan điểm của thị trường về chiến lược này.

Hiệu suất dữ liệu: Thảm họa tập thể của các dự án mua lại năm 2025

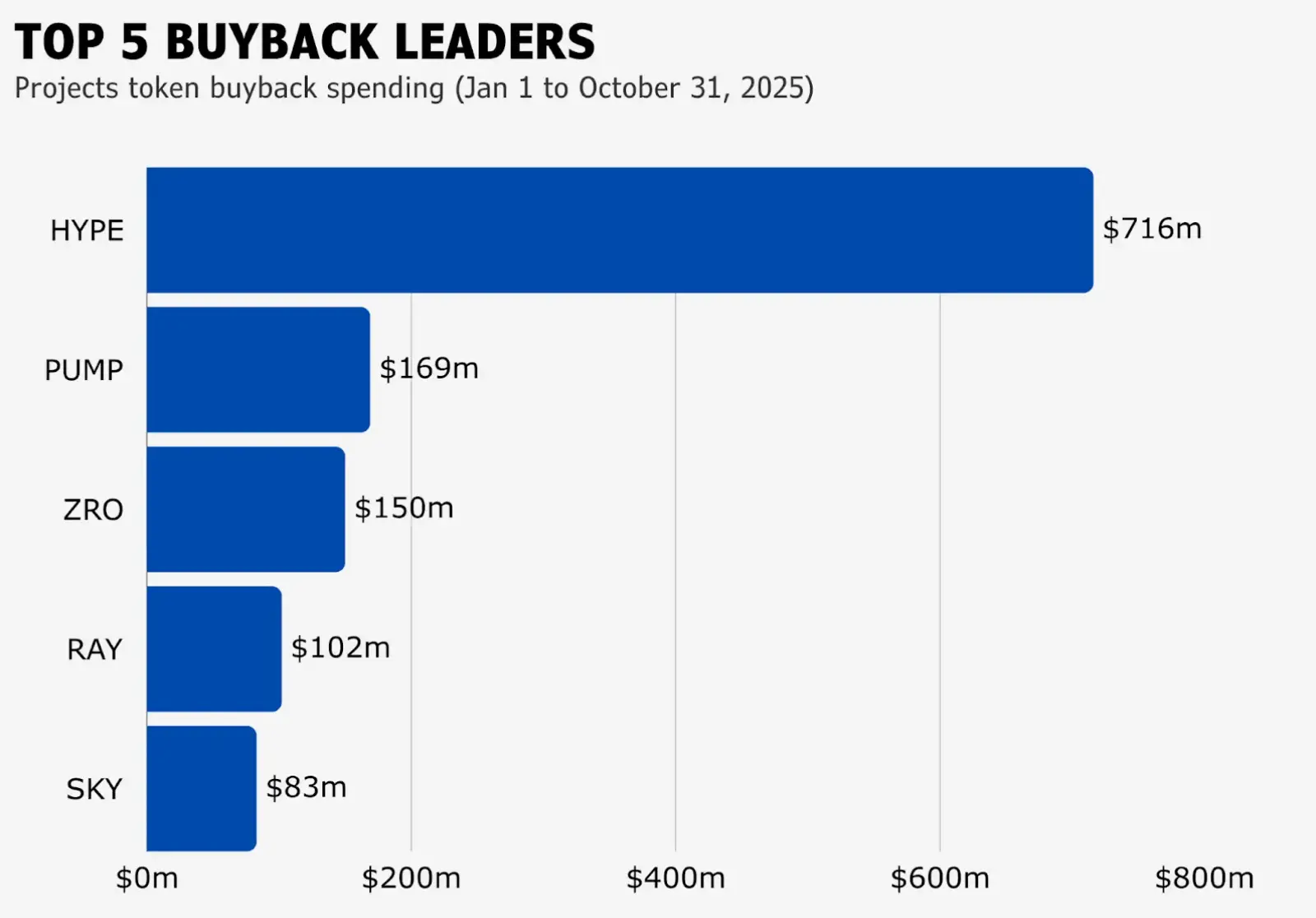

Theo theo dõi của tổ chức nghiên cứu thị trường blockmates về các dự án mua lại từ tháng 1 đến tháng 10 năm 2025, top 5 dự án gồm Hyperliquid, Pump.fun, LayerZero, Raydium và Sky. Trong đó Hyperliquid đã chi tới 716 triệu USD để mua lại token, còn Sky – đứng cuối bảng – cũng đã bỏ ra 83 triệu USD.

Tuy nhiên, số tiền đầu tư không tỷ lệ thuận với lợi nhuận, ngoại trừ Hyperliquid vẫn duy trì giá token mạnh trong 3 quý đầu (hiện đã giảm từ 45,5 USD cuối tháng 10 xuống còn 25,94 USD trước khi kết thúc bài viết), còn lại hầu hết các dự án đều liên tục giảm giá. Hiện tượng này khiến thị trường đặt câu hỏi: nếu mua lại không thể nâng cao giá trị token, thì số tiền này có phải là bị lãng phí?

Quan điểm tranh luận: Mua lại, staking và các động lực tăng trưởng cần cân nhắc

Về việc liệu dự án có nên dừng mua lại hay không, thị trường cũng có các ý kiến trái chiều:

Người sáng lập Jupiter và Helium thiên về việc dừng mua lại token, chuyển hướng dùng số tiền đó để “thu hút người dùng”, có thể qua việc trợ cấp phí giao dịch, thưởng cho người dùng mới hoặc nâng cao chức năng sản phẩm để củng cố nền tảng. Tuy nhiên, sự chuyển đổi này vẫn đối mặt với thách thức: token sẽ tiếp tục được mở khoá, người dùng có thể bán tháo do thiếu niềm tin dài hạn, gây ra áp lực bán liên tục, khiến giá token có nguy cơ giảm sâu hơn nữa.

CM, một OG trong DeFi, cho biết, ý nghĩa cốt lõi của mua lại là giảm nguồn cung lưu hành, xây dựng mô hình “giảm phát định kỳ”. Giá token cuối cùng phụ thuộc vào cung cầu thị trường và các yếu tố cơ bản của dự án, chứ không chỉ hành động mua lại. Mua lại có lợi cho người nắm giữ token, nhưng không đồng nghĩa với việc đảm bảo giá tăng trong ngắn hạn. Các dự án không nên dễ dàng dừng thực hiện chỉ vì giá thấp hoặc chi phí mua lại cao.

CEO Helius Mert Mumtaz nói rằng, mua lại về bản chất là một cơ chế bi quan, tín hiệu ngầm là dự án không tìm ra cách sử dụng vốn tốt hơn để đẩy giá trong ngắn hạn, mà cố gắng kích hoạt chu kỳ tăng trưởng qua phản ứng giá hơn là dựa vào tăng trưởng sản phẩm. Trong thị trường cạnh tranh khốc liệt, mua lại không phải chiến lược tối ưu nhất, chỉ có thể xem là một trường hợp ngoại lệ khi thị trường sụp đổ, thực hiện mua lại cơ hội (khi cổ phần bị định giá thấp phi lý), kết hợp với việc tái đầu tư mạnh mẽ trong thời kỳ bình thường. Đây là đánh giá từ góc nhìn của người sáng lập chứ không phải nhà đầu tư.

Cựu trưởng bộ phận kinh doanh tổ chức của Aave, đối tác fintech của ConsenSys Ajit Tripathi, cho biết, câu chuyện mua lại là một trong những chiến lược phá giá trị nhất sau meme coin. Logic này ban đầu do chiến dịch marketing của Solana tạo ra, nhằm tự xưng là vượt trội hơn Ethereum, nhưng cuối cùng lại gây thiệt hại cho tất cả các loại token, kể cả những token có doanh thu, khiến mọi người buộc phải chuyển sang chơi các trò chơi tài chính thuần túy.

Ngoài ra, còn có nhiều ý kiến đề xuất các phương án thay thế, ví dụ như nhà sáng lập Selini Capital Jordi Alexander nhận thấy, thất bại của nhiều dự án không phải do cơ chế, mà do “thời điểm thực hiện mua lại token”. Một số dự án nổi bật trong chu kỳ này (như HYPE, ENA, $JUP) đã thực hiện mua lại quy mô lớn trong thời điểm thị trường nhiệt đỉnh, định giá token không hợp lý. Khi tỷ lệ P/E của token tăng quá mức do thổi phồng quá đà, dự án vẫn tiếp tục mua lại, về bản chất là nhận hàng từ các nhà bán tháo ở đỉnh, là quyết định sai lầm. Vì vậy, Jordi đề xuất dự án cần có “kỹ thuật tài chính phức tạp hơn”, mô hình lý tưởng là mua lại dựa trên tỷ lệ P/E động.

Người sáng lập Solana Anatoly cho rằng, dự án không nên theo đuổi kích thích giá ngắn hạn (mua lại), mà nên học hỏi tài chính truyền thống, xây dựng quá trình tích luỹ vốn kéo dài 10 năm. Ông đặc biệt ủng hộ cơ chế staking, giúp những người nắm giữ cam kết khoá dài hạn có phần thưởng nhiều hơn, từ đó làm loãng các nhà đầu cơ ngắn hạn. Ông cho rằng nên tích trữ lợi nhuận thành “quyền lấy token trong tương lai”, chứ không tiêu dùng trong biến động thị trường.

Lấy Jordi Alexander, sáng lập Selini Capital, làm ví dụ, cho rằng mua lại không sai, sai là “cách thực hiện thiếu chuyên nghiệp”. Dự án cần thuê các cố vấn tài chính chuyên nghiệp, dựa trên tỷ lệ P/E của token và chu kỳ thị trường để điều chỉnh chiến lược mua lại, chứ không phải mua bừa bãi, dẫn đến cạn kiệt kho dự trữ ở đỉnh thị trường, trong khi khi thị trường xuống thấp lại không còn nguồn lực để hỗ trợ.

Tiến trình “mua lại thiếu chiến lược” đến “quản lý giá trị chiến lược”

Việc mua lại token về bản chất là một “công cụ giảm phát”, chứ không phải là đảm bảo tăng giá. Trong các biến động của thị trường, mua lại thường đóng vai trò “phòng thủ thụ động”, giúp giảm cung, tạo nền tảng giá sàn, nhưng không thể tự thân xoay chuyển xu hướng phức tạp do các yếu tố vĩ mô, áp lực mở khoá hoặc tâm lý thị trường tạo thành.

Con đường tăng giá trị token nên tiến hóa từ hành động mua lại đơn thuần sang quản lý giá trị chiến lược. Trước tiên, dự án cần xây dựng chiến lược thực thi dựa trên đánh giá tài chính, ví dụ như theo logic “mua khi giá thấp hơn giá trị nội tại, dự trữ khi giá cao”: khi giá token thấp hơn giá trị nội tại, kiên quyết thực hiện mua lại để tối đa hoá lợi nhuận vốn; còn khi thị trường quá nóng, định giá không hợp lý, thì tạm dừng mua lại, gửi lợi nhuận vào kho dự trữ hoặc dùng để thúc đẩy tăng trưởng sản phẩm.

Thứ hai, mua lại chỉ giải quyết vấn đề “cung”, còn không thể tạo ra “cầu”. Một dự án cần cung cấp lý do để người dùng giữ token liên tục. Những lý do này có thể đến từ kỳ vọng phân phối lợi nhuận của giao thức, quyền quản trị hệ sinh thái, hoặc chính năng lực cạnh tranh không thể thay thế của sản phẩm, nếu thiếu nền tảng vững chắc, mọi hình thức mua lại cuối cùng đều trở thành kênh thoát vốn của các nhà đầu cơ.