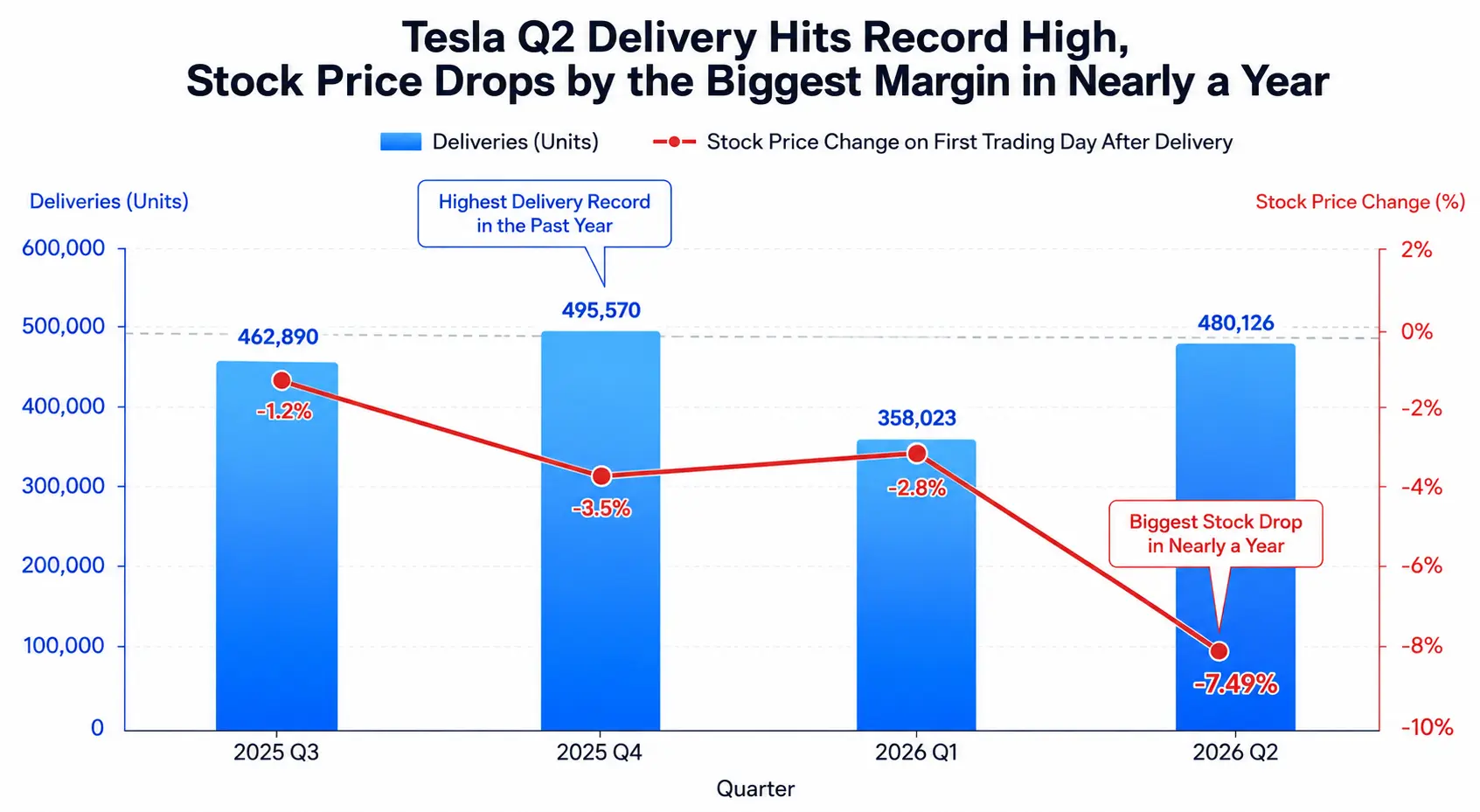

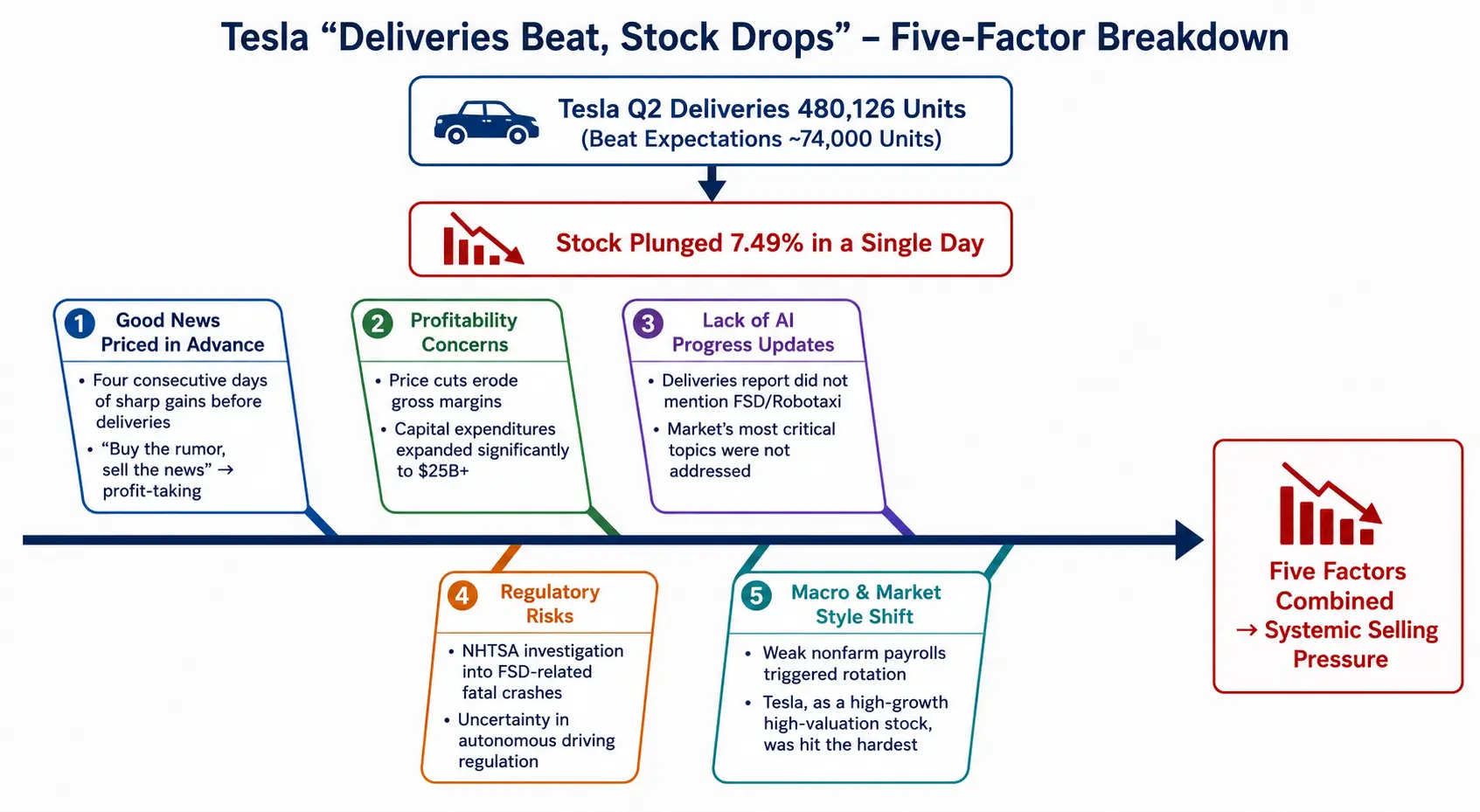

Ngày 2 tháng 7 năm 2026 theo giờ miền Đông Hoa Kỳ, Tesla công bố số liệu giao hàng quý II khiến thị trường phấn khởi — tổng lượng giao hàng toàn cầu đạt 480.126 chiếc, tăng 25% so với cùng kỳ năm ngoái và tăng 34% so với quý trước, đánh dấu thành tích quý II mạnh nhất trong lịch sử công ty. Con số này vượt xa kỳ vọng đồng thuận của các nhà phân tích Phố Wall trước đó là khoảng 406.000 chiếc, với mức vượt hơn 74 nghìn chiếc. Tuy nhiên, trong phiên giao dịch ngày 2 tháng 7, cổ phiếu Tesla đóng cửa giảm sâu 7,49% xuống 393,45 USD, ghi nhận mức giảm mạnh nhất trong một ngày kể từ gần một năm nay. Đây là lần thứ ba liên tiếp giá cổ phiếu Tesla giảm sau khi công bố số liệu giao hàng quý.

Cùng thời điểm, báo cáo việc làm tháng 6 của Cục Thống kê Lao động Hoa Kỳ cho thấy chỉ có 57 nghìn việc làm mới được tạo ra trong tháng, thấp hơn nhiều so với kỳ vọng 115 nghìn của thị trường. Thị trường lao động hạ nhiệt vượt kỳ vọng đã đẩy chỉ số Công nghiệp Dow Jones tăng mạnh 1,14% lên 52.900,07 điểm, lập đỉnh lịch sử, nhưng chỉ số Nasdaq giảm 0,8% xuống 25.832,67 điểm do bị kéo xuống bởi cổ phiếu chip. Tesla, với tư cách là cổ phiếu thành phần quan trọng của Nasdaq, với mức giảm 7,49% trong một ngày, trở thành một trong những yếu tố chính kéo lùi nhóm cổ phiếu công nghệ.

Giao hàng kỷ lục nhưng cổ phiếu lại lao dốc — đằng sau hiện tượng bất thường này là áp lực bán ra hệ thống từ nhiều yếu tố chồng chéo. Từ năm khía cạnh: tin tốt được hấp thụ trước, lo ngại về khả năng sinh lời, thiếu tiến bộ AI, rủi ro pháp lý và chuyển dịch phong cách vĩ mô, chúng tôi giải mã toàn bộ chuỗi logic của sự phân kỳ giữa giá cổ phiếu Tesla và kết quả cơ bản.

Tesla giao hàng quý II đạt kỷ lục, cổ phiếu lại ghi nhận mức giảm mạnh nhất trong một năm

"Mua kỳ vọng, bán sự thật": Tin tốt giao hàng đã được hấp thụ trước

Trước khi công bố số liệu giao hàng quý II, thị trường đã định giá đầy đủ cho "bảng điểm vượt kỳ vọng" này. Dữ liệu cho thấy trong bốn phiên giao dịch trước khi báo cáo giao hàng được đưa ra, cổ phiếu Tesla đã tăng liên tiếp, chỉ riêng phiên thứ Hai đã tăng khoảng 8%. Tính đến khi đóng cửa ngày 2 tháng 7, giá cổ phiếu đã lên 425,30 USD. Điều này có nghĩa vào thời điểm con số giao hàng 480.126 chiếc cuối cùng được xác nhận, thị trường hầu như không còn nhiều dư địa để tiếp tục mua vào.

Mô hình thị trường kinh điển "mua kỳ vọng, bán sự thật" này đã không phải lần đầu xảy ra với Tesla. Gene Munster của Deepwater Asset Management mô tả thành tích giao hàng lần này là "vượt kỳ vọng kiểu quái vật", nhưng cũng chỉ ra rằng giá cổ phiếu giảm phản ánh hoạt động chốt lời sau bốn ngày tăng trước đó. Gary Black, đối tác quản lý của Future Fund, cũng quan sát thấy mặc dù Tesla "nghiền nát" kỳ vọng giao hàng quý II, nhưng nhiều nhà đầu tư đã sớm hấp thụ trước tin tốt này.

Xu hướng "giao xe xong là giảm" ba quý liên tiếp cho thấy cơ chế phản ứng của thị trường đối với dữ liệu giao hàng đã chuyển từ "dữ liệu dẫn dắt" sang "chênh lệch kỳ vọng dẫn dắt" — chỉ khi lượng giao hàng thực tế vượt đáng kể so với kỳ vọng thị trường đã được điều chỉnh tăng, cổ phiếu mới có thể nhận được phản hồi tích cực; còn trạng thái "vượt kỳ vọng nhưng đã được hấp thụ trước" hiện tại lại trở thành chất xúc tác cho việc chốt lời.

Quan trọng hơn, bản thân mức độ "vượt kỳ vọng" của dữ liệu giao hàng cũng có hạn chế về cấu trúc. Mặc dù con số tuyệt đối 480.126 chiếc rất ấn tượng, nhưng cơ cấu mẫu xe rất tập trung — Model 3 và Model Y tổng cộng giao 467.762 chiếc, chiếm khoảng 97% tổng lượng giao. Model S và Model X đã ngừng sản xuất vào tháng 5. Nói cách khác, đợt tăng trưởng giao hàng này chủ yếu đến từ sự gia tăng sản lượng của các mẫu xe giá rẻ, chứ không phải sự mở rộng toàn diện của ma trận sản phẩm. Trong bối cảnh thiếu sự kéo theo của các mẫu xe mới, tác động thúc đẩy định giá từ tăng trưởng doanh số biên đang giảm dần.

Lo ngại về khả năng sinh lời: Áp lực kép từ chiến tranh giá và biên lợi nhuận gộp

Tăng trưởng giao hàng quý II của Tesla một phần lớn là kết quả của "đánh đổi giá để lấy sản lượng". Để thúc đẩy doanh số, Tesla liên tục tung ra các phiên bản Model 3 và Model Y với giá thấp hơn. Cộng với chính sách tín dụng thuế xe điện liên bang Hoa Kỳ đã chính thức bị hủy bỏ vào cuối tháng 9 năm 2025, biên lợi nhuận gộp xe nguyên chiếc của Tesla đang chịu áp lực giảm liên tục.

Các nhà phân tích chỉ ra rằng các nhà đầu tư lo ngại Tesla dựa vào giảm giá, xả hàng tồn để đổi lấy doanh số, cùng với việc chính sách tín dụng thuế xe điện liên bang Hoa Kỳ bị loại bỏ, biên lợi nhuận gộp xe nguyên chiếc của công ty có thể giảm đáng kể. Trên thực tế, Tesla đã trải qua sự sụt giảm doanh số ô tô hàng năm trong hai năm qua, với áp lực từ nhiều hướng: phản ứng tiêu cực của người tiêu dùng đối với các tuyên bố chính trị của Musk, thay đổi chính sách tín dụng thuế xe điện liên bang Hoa Kỳ, và sự cạnh tranh ngày càng gay gắt từ các nhà sản xuất ô tô Trung Quốc, Hàn Quốc và châu Âu.

Trong cuộc chiến giành thị phần, bối cảnh cạnh tranh mà Tesla đối mặt đang ngày càng gay gắt. Tính theo doanh số xe điện thuần túy, 480.126 chiếc của Tesla trong quý II vẫn đứng sau 557.090 chiếc của BYD, chưa thể giành lại vị trí dẫn đầu toàn cầu về doanh số xe điện thuần.

Đồng thời, kế hoạch chi tiêu vốn mở rộng lớn của Tesla trong năm nay chủ yếu tập trung vào robot hình người Optimus, Cybercab tự lái và cơ sở hạ tầng AI. Chi tiêu vốn khổng lồ đồng nghĩa với việc ngay cả khi doanh thu tăng trưởng, dòng tiền tự do vẫn sẽ chịu áp lực. Công ty Chứng khoán Chiêu Thương gần đây đã hạ dự báo lợi nhuận của Tesla cho giai đoạn 2026-2027 lần lượt 20% và 39%, phản ánh rủi ro giảm từ mảng kinh doanh ô tô, chi phí nghiên cứu và phát triển tăng mạnh, và chi tiêu vốn tăng đáng kể.

Thiếu tiến bộ AI: Vấn đề thị trường quan tâm nhất chưa được giải đáp

Có lẽ điều đáng chú ý nhất trong báo cáo giao hàng quý II của Tesla không phải là con số giao hàng, mà là những nội dung không có trong báo cáo.

William Stein, Giám đốc điều hành của Truist Securities, đã chỉ rõ sau khi dữ liệu giao hàng được công bố rằng tầm quan trọng của phát triển trí tuệ nhân tạo đối với dòng tiền dài hạn và hiệu suất cổ phiếu của Tesla cao hơn nhiều so với khối lượng giao hàng ô tô. Ông nói thêm rằng trong ngắn hạn, thị trường tập trung nhất vào tiến triển của FSD và các dự án liên quan (Robotaxi và Cybercab), và Tesla đã không cung cấp bất kỳ cập nhật nào về những vấn đề then chốt này trong báo cáo giao hàng lần này. Công ty chứng khoán này tái khẳng định xếp hạng "nắm giữ" đối với Tesla và nâng giá mục tiêu từ 400 USD lên 430 USD.

Andrew Percoco của Morgan Stanley mặc dù gọi con số 480.126 chiếc là "bất ngờ vượt kỳ vọng rõ ràng" và "tốc độ tăng trưởng kinh doanh ô tô cao nhất kể từ quý III năm 2023", vẫn duy trì xếp hạng "trung lập" và giá mục tiêu 415 USD. William Blair cho rằng kết quả kinh doanh ô tô mạnh mẽ cho thấy hoạt động kinh doanh ô tô cốt lõi của Tesla "vẫn tồn tại", nhưng đồng thời chỉ ra rằng triển khai kinh doanh lưu trữ năng lượng đạt 13,5 GWh, thấp hơn mức kỳ vọng 20,6 GWh của chính công ty này.

Vốn hóa thị trường khoảng 1,6 nghìn tỷ USD của Tesla phụ thuộc phần lớn vào việc hiện thực hóa các mảng kinh doanh tương lai như AI, lái xe tự động và robot hình người. Và ngay cả khi hoạt động kinh doanh xe điện truyền thống giao hàng kỷ lục, nó cũng chỉ là "tấm vé" để hỗ trợ cho câu chuyện vĩ mô này, chứ không phải là động lực cốt lõi của định giá. Khi vấn đề AI mà thị trường quan tâm nhất vắng mặt trong báo cáo giao hàng, việc các nhà đầu tư bỏ phiếu bằng chân là điều không có gì đáng ngạc nhiên.

Rủi ro pháp lý: Điều tra an toàn FSD tiếp tục gây áp lực

Ngoài việc thiếu tiến bộ AI, sự không chắc chắn về mặt pháp lý cũng gây áp lực lên cổ phiếu Tesla.

Cục Quản lý An toàn Giao thông Đường bộ Quốc gia vẫn đang điều tra một vụ tai nạn chết người xảy ra tại Texas vào ngày 19 tháng 6 năm 2026, liên quan đến hệ thống lái xe tự động hoàn toàn FSD. Cuộc điều tra an toàn này khiến rủi ro pháp lý đối với công nghệ lái xe tự động tiếp tục được thị trường quan tâm. Chỉ 9 ngày trước đó, do cuộc điều tra an toàn tương tự đối với phần mềm hỗ trợ lái xe, cổ phiếu Tesla đã giảm 4,8%.

Định giá của Tesla đã chuyển từ doanh số bán ô tô truyền thống sang câu chuyện về lái xe tự động và taxi robot, bất kỳ sự không chắc chắn về mặt pháp lý nào đối với phần mềm cũng có thể ảnh hưởng trực tiếp đến niềm tin thị trường. Hiện tại, cổ phiếu Tesla đang giao dịch ở mức 393,45 USD, giảm khoảng 20,3% so với đỉnh 52 tuần. Diễn biến của cuộc điều tra pháp lý sẽ quyết định phần lớn tốc độ phục hồi niềm tin của thị trường vào câu chuyện lái xe tự động của Tesla.

Chuyển dịch phong cách vĩ mô: Nghịch gió cho cổ phiếu tăng trưởng định giá cao

Đặt hiệu suất cổ phiếu của Tesla vào bức tranh thị trường vĩ mô rộng hơn, logic sẽ càng rõ ràng.

Vào ngày 2 tháng 7, sau khi dữ liệu việc làm phi nông nghiệp tháng 6 của Hoa Kỳ được công bố, kỳ vọng của thị trường về việc Fed tăng lãi suất càng hạ nhiệt. Tuy nhiên, chỉ số Nasdaq không thể tăng theo — cổ phiếu chip tiếp tục giảm, Chỉ số Bán dẫn Philadelphia giảm mạnh 5,44%. Sự phân hóa rõ rệt xảy ra trong nhóm cổ phiếu công nghệ: Apple tăng gần 5%, trong khi Tesla giảm hơn 7%, Meta giảm gần 5%.

Sự phân hóa này phản ánh chính xác mâu thuẫn cốt lõi của thị trường chứng khoán Hoa Kỳ hiện tại: dữ liệu việc làm yếu tuy làm giảm lo ngại về tăng lãi suất, nhưng cũng làm gia tăng lo ngại về tăng trưởng kinh tế chậm lại. Trong môi trường này, dòng vốn có xu hướng rút ra khỏi các cổ phiếu tăng trưởng định giá cao, kỳ vọng cao, và chuyển sang các mảng giá trị có tính phòng thủ hơn và có hỗ trợ cổ tức. Tesla, với tư cách là đại diện của cổ phiếu tăng trưởng định giá cao — định giá của nó phụ thuộc nhiều vào hoạt động kinh doanh AI và lái xe tự động chưa được thương mại hóa quy mô lớn — bị ảnh hưởng đầu tiên trong đợt chuyển dịch phong cách này.

Sau khi dữ liệu việc làm phi nông nghiệp được công bố, chỉ số USD giảm mạnh trong thời gian ngắn, việc tái phân bổ vốn toàn cầu đang tăng tốc, và Tesla đúng là nằm ở tâm bão của đợt chuyển dịch phong cách này.

Diễn biến tương lai: Các biến số then chốt và khung thời gian

Nhìn về phía trước, xu hướng của cổ phiếu Tesla sẽ phụ thuộc vào sự phát triển của các biến số then chốt sau.

Thứ nhất, báo cáo tài chính quý II ngày 22 tháng 7. Tesla sẽ công bố kết quả tài chính quý II đầy đủ sau giờ giao dịch Hoa Kỳ vào ngày 22 tháng 7 năm 2026. Kỳ vọng đồng thuận của thị trường về EPS điều chỉnh quý II là 0,45 USD. Khi đó, các dữ liệu như biên lợi nhuận gộp, dòng tiền tự do, chi tiết chi tiêu vốn AI sẽ cung cấp cơ sở định giá quan trọng hơn nhiều so với số lượng giao hàng. Quan trọng hơn, những phát biểu của ban lãnh đạo trong cuộc gọi về lợi nhuận liên quan đến tiến triển của FSD, Robotaxi và Optimus sẽ trở thành đầu vào cốt lõi cho việc tái định giá của thị trường.

Thứ hai, nhịp độ thương mại hóa FSD và Robotaxi. Tesla đã khởi động dịch vụ thương mại Robotaxi hạn chế tại Austin, Texas vào tháng 6 năm 2026, và công ty cho biết sẽ tiếp tục mở rộng quy mô hoạt động trong suốt năm 2026. Việc triển khai hệ thống FSD tại thị trường châu Âu cũng đang được đẩy mạnh. Tuy nhiên, vẫn có sự không chắc chắn lớn về tốc độ, quy mô và nhịp độ phê duyệt pháp lý của những tiến triển này.

Thứ ba, cuộc chơi giữa xếp hạng của các tổ chức và giá mục tiêu. Hiện tại, trung bình 51 nhà phân tích Phố Wall đưa ra giá mục tiêu trung bình cho Tesla là 404,55 USD, với xếp hạng trung bình là "nắm giữ". Sự khác biệt giữa các tổ chức rất rõ rệt: Baird đưa ra giá mục tiêu 522 USD và xếp hạng "vượt trội so với thị trường", Hải Thông Quốc tế nâng giá mục tiêu lên 533,2 USD, trong khi Goldman Sachs chỉ đưa ra giá mục tiêu 395 USD và xếp hạng "trung lập", dự báo tổng lượng giao hàng cả năm 2026 là 1,865 triệu chiếc.

Thứ tư, tính bền vững của thanh khoản vĩ mô và chuyển dịch phong cách. Nếu dữ liệu việc làm tiếp tục yếu nhưng không kích hoạt suy thoái, lợi thế tương đối của các cổ phiếu giá trị có thể kéo dài, gây áp lực liên tục lên các cổ phiếu tăng trưởng định giá cao như Tesla. Ngược lại, nếu có những đột phá mới trong lĩnh vực AI hoặc Fed đưa ra tín hiệu nới lỏng rõ ràng, sự chuyển dịch phong cách có thể đảo ngược.

Phân tích năm yếu tố khiến Tesla "giao xe xong là giảm"

FAQ

H1: Lượng giao hàng quý II của Tesla cụ thể là bao nhiêu? Vượt kỳ vọng thị trường bao nhiêu?

Lượng giao hàng toàn cầu quý II năm 2026 của Tesla là 480.126 chiếc, tăng 25% so với cùng kỳ năm ngoái và tăng 34% so với quý trước. Kỳ vọng đồng thuận của các nhà phân tích Phố Wall là khoảng 406.000 chiếc, lượng giao hàng thực tế vượt khoảng 74 nghìn chiếc, mức vượt khoảng 18%. Đây là thành tích quý II mạnh nhất trong lịch sử của Tesla.

H2: Tại sao cổ phiếu Tesla lại lao dốc 7,49% mặc dù giao hàng vượt kỳ vọng?

Có năm nguyên nhân chính: Thứ nhất, trước khi công bố dữ liệu giao hàng, cổ phiếu đã tăng bốn ngày liên tiếp, tin tốt được hấp thụ trước, kích hoạt chốt lời; Thứ hai, thị trường lo ngại chiến tranh giá tiếp tục bào mòn biên lợi nhuận gộp; Thứ ba, báo cáo giao hàng không cập nhật về FSD, Robotaxi và các vấn đề AI khác, vốn là lĩnh vực thị trường quan tâm nhất hiện nay; Thứ tư, NHTSA vẫn đang điều tra vụ tai nạn chết người liên quan đến FSD, rủi ro pháp lý gây áp lực; Thứ năm, dữ liệu việc làm phi nông nghiệp yếu dẫn đến chuyển dịch phong cách trên thị trường chứng khoán Hoa Kỳ, cổ phiếu tăng trưởng định giá cao chịu áp lực.

H3: Mảng kinh doanh lưu trữ năng lượng của Tesla trong quý này hoạt động thế nào?

Lượng triển khai sản phẩm lưu trữ năng lượng của Tesla trong quý II là 13,5 GWh. Một số tổ chức cho rằng con số này thấp hơn kỳ vọng — William Blair tự kỳ vọng là 20,6 GWh. Tuy nhiên, cũng có phân tích cho rằng, với nhu cầu điện năng toàn cầu ngày càng tăng do các trung tâm dữ liệu AI thúc đẩy, nhu cầu dài hạn đối với hệ thống lưu trữ năng lượng quy mô lớn Megapack vẫn có tiềm năng tăng trưởng.

H4: Tesla hiện đang đối mặt với những thách thức cốt lõi nào?

Chủ yếu có bốn khía cạnh: Ở khía cạnh sản phẩm, đang trong giai đoạn thiếu các mẫu xe mới; Ở khía cạnh lợi nhuận, chiến tranh giá tiếp tục bào mòn biên lợi nhuận gộp; Ở khía cạnh chiến lược, tiến trình thương mại hóa AI và kinh doanh lái xe tự động còn không chắc chắn; Ở khía cạnh cạnh tranh, BYD và các hãng xe Trung Quốc khác liên tục giành thị phần, Tesla vẫn đứng sau BYD trong lĩnh vực xe điện thuần.

H5: Động lực then chốt cho giá cổ phiếu Tesla trong tương lai là gì?

Trọng tâm chú ý của thị trường đã chuyển từ lượng giao hàng quý sang bốn hướng: dữ liệu biên lợi nhuận gộp và dòng tiền tự do trong báo cáo tài chính quý II vào ngày 22 tháng 7; tiến triển triển khai hệ thống FSD tại thị trường châu Âu; nhịp độ mở rộng dịch vụ thương mại Robotaxi tại Austin, Texas; và tiến độ sản xuất hàng loạt robot hình người Optimus. Những yếu tố này sẽ quyết định liệu thị trường có thể duy trì niềm tin vào câu chuyện AI của Tesla hay không.