比特幣十年暴漲 27701% 完勝黃金白銀!希夫反駁:時代已過

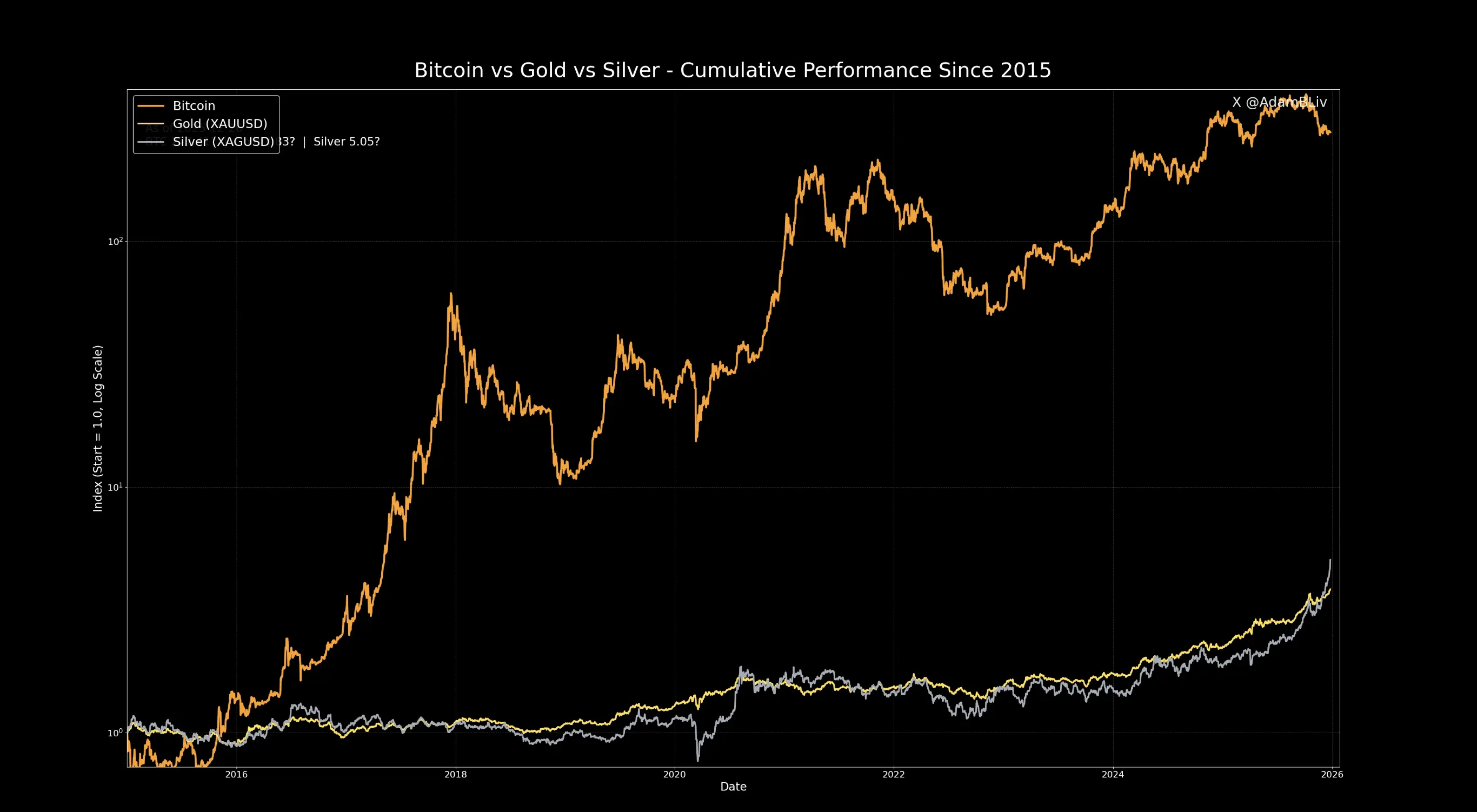

自 2015 年以來,比特幣累計漲幅達 27,701%,同期白銀漲幅為 405%,黃金漲幅為 283%。但比特幣批評者 Peter Schiff 反駁稱應該比較過去四年而非十年,認為比特幣的時代已經過去。市場回應,大宗商品價格會收斂到生產成本,當價格上漲時產量也會增加,從而拉低價格,除非它的供應量是固定的。

十年漲幅對比:比特幣 27,701% 和黃金 283% 的懸殊差距

(來源:Adam Livingston)

Adam Livingston 的數據提供了清晰的長期視角。自 2015 年以來,比特幣累計漲幅達 27,701%,這意味著 2015 年投資 1,000 美元的比特幣,到 2025 年將增值至約 27.8 萬美元。相比之下,同期白銀漲幅為 405%,投資 1,000 美元僅增至 5,050 美元;黃金漲幅為 283%,投資 1,000 美元增至 3,830 美元。這種百倍級的差距是驚人的。

Livingston 在 X 帖子中寫道:「即使忽略比特幣誕生的頭六年,對於那些抱怨時間跨度比較的人來說,黃金和白銀的表現也遠遠遜於這種頂級資產。」這段話暗指比特幣早期(2009-2015)的漲幅更加驚人,若從 2009 年比特幣誕生開始計算,漲幅將是天文數字。選擇 2015 年作為起點,已經是極為保守的估算。

然而,黃金擁護者 Peter Schiff 是比特幣最嚴厲的批評者之一,他反駁稱應該比較過去四年而不是十年。「時代變了。比特幣的時代已經過去了,」Schiff 說。這種論述背後的邏輯是:比特幣在 2020-2021 年的牛市後進入調整週期,近四年的表現不如黃金穩定。Schiff 的觀點代表了 TradFi 投資者的典型立場:他們更重視短期波動率和下行保護,而非長期絕對收益。

這場爭論的核心在於時間框架的選擇。長期投資者認為十年是合理的評估週期,足以跨越一個完整的經濟週期。短期交易者則認為四年更能反映當前市場環境。兩種觀點都有其合理性,關鍵在於投資者的風險偏好和投資目標。

供應固定 vs 無限開採:決定性的結構差異

(來源:Trading View)

Orange Horizon Wealth 聯合創始人 Matt Golliher 的回應切中要害。他指出,從長遠來看,大宗商品價格往往會「收斂」到生產成本。「當價格上漲時,產量也會增加,從而更快地推高供應量,進而拉低價格。當然,除非它的供應量是固定的,」Golliher 說。這句話精準地揭示了比特幣與黃金白銀的本質差異。

黃金和白銀的供應具有彈性。當價格上漲時,原本不具經濟效益的礦藏變得值得開採,全球產量隨之增加。Golliher 補充:「現在有些黃金和白銀來源,一年前投放市場並不划算,但現在以目前的價格來看卻非常有利可圖。」這種供應回應機制會自動抑制價格的長期上漲潛力。

相比之下,比特幣的供應量永久固定在 2,100 萬枚。無論價格漲到多高,都不會有「新的比特幣礦藏」被發現或開採。這種絕對稀缺性是比特幣價值主張的核心。當需求增加時,供應無法相應增長,價格上漲就成為唯一的平衡機制。這種供應剛性在經濟學中極為罕見,連土地都不是真正固定供應,因為可以填海造陸。

比特幣與黃金白銀的三大結構性差異

供應彈性:黃金白銀可增產回應價格上漲,比特幣供應永久固定 2,100 萬枚

儲存成本:黃金白銀需要實體倉儲和安保,比特幣僅需數位錢包幾乎零成本

可分割性:比特幣可分割至小數點後八位,黃金白銀實體分割成本高昂

這種結構性差異解釋了為何在相同的十年時間框架內,比特幣能夠實現百倍於黃金白銀的漲幅。當全球財富尋找保值資產時,固定供應的比特幣吸收需求的方式只能是價格上漲,而黃金白銀則可以透過增產來部分滿足需求。

2025 年貴金屬創新高但美元暴跌 10%

(來源:Barchart)

貴金屬擁護者和比特幣擁護者之間關於哪種資產是更好的長期價值儲存手段的爭論持續升溫,與此同時,貴金屬價格經歷了歷史性的飆升。2025 年,黃金價格創下歷史新高約每盎司 4,533 美元;白銀價格也創下歷史新高,接近每盎司 80 美元。這些數字看起來令人印象深刻,似乎支持了黃金白銀擁護者的論點。

然而,將這些漲幅放在美元貶值的背景下,圖景就變得不同了。據媒體主持人 Ethan Ralph 稱,美元正朝著十年來最糟糕的一年發展,2025 年美元指數(DXY)下跌近 10%。美元指數追蹤美元相對於一籃子主要法定貨幣的強弱,包括歐元、日圓、英鎊、加幣、瑞典克朗和瑞士法郎。這意味著用美元計價的資產漲幅,部分只是美元貶值的反映。

當美元貶值 10% 時,黃金和白銀的名義價格自然會相應上升,因為需要更多貶值的美元才能購買相同數量的實物資產。這種價格上漲在某種程度上是「虛漲」,並非真實購買力的增加。相比之下,比特幣即使在美元貶值的背景下,其相對於黃金和白銀的優勢依然顯著。

分析師 Arthur Hayes 表示,美元貶值和聯準會的通膨貨幣政策將成為稀缺資產價格上漲的積極催化劑,包括黃金、白銀和比特幣。這種宏觀環境實際上對所有稀缺資產都有利,但比特幣的固定供應特性使其受益程度最大。當 TradFi 投資者尋找對抗通膨的工具時,比特幣、黃金、白銀都會受益,但比特幣的數位化特性和全球可及性使其更具優勢。

時間框架之爭揭示投資哲學差異

Peter Schiff 堅持應該比較過去四年而非十年,這種論述背後是 TradFi 投資者的風險管理思維。從 2021 年到 2025 年,比特幣確實經歷了劇烈波動,從 6.9 萬美元的前高點崩盤至 1.6 萬美元,再反彈至目前的 8.9 萬美元。這種過山車般的走勢讓許多 TradFi 投資者心驚膽戰。

黃金和白銀在這四年間則相對穩定,雖然絕對漲幅不如比特幣,但波動率遠低於比特幣。對於退休基金、保險公司等 TradFi 機構而言,波動率控制往往比絕對收益更重要。這解釋了為何 Schiff 堅持用四年時間框架,因為這樣能凸顯比特幣的波動風險。

然而,這種論述忽略了一個關鍵事實:長期投資者的目標是財富累積而非短期穩定。如果一個資產十年漲幅是另一個的百倍,即使中間經歷劇烈波動,只要投資者能夠堅持持有,最終收益依然遠超穩定但平庸的資產。這正是比特幣支持者的核心論點:時間能夠平滑波動,長期趨勢才是真正重要的。

相關文章