美國信貸市場健康達到歷史新高:為何比特幣在2026年面臨流動性悖論

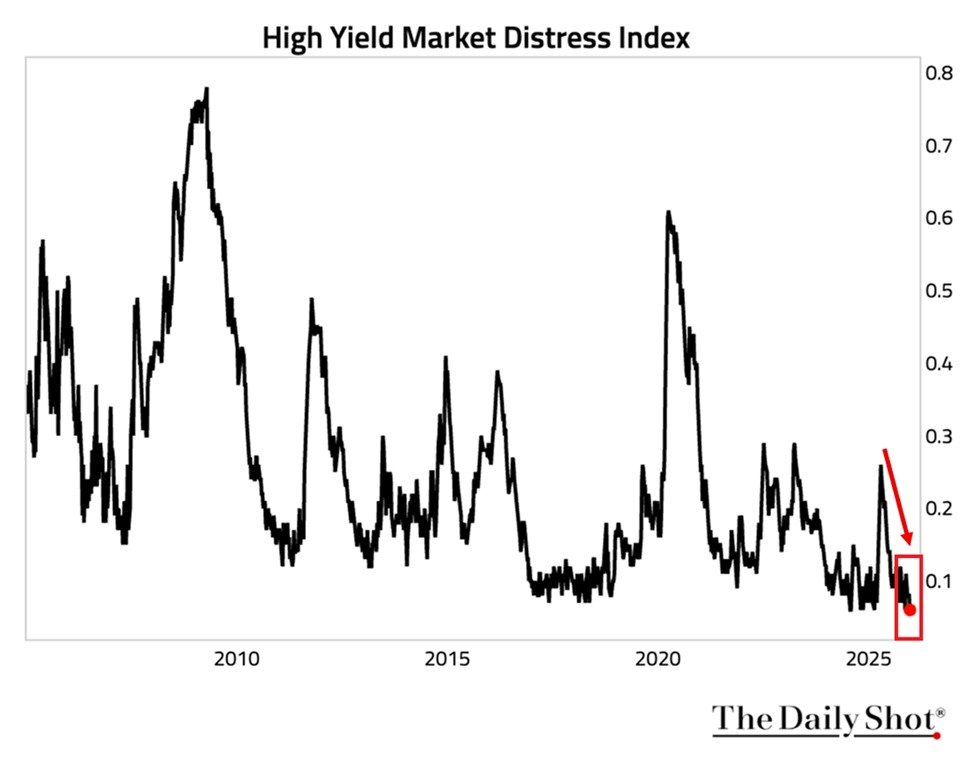

美國信貸市場健康已達前所未有的強勁水平,紐約聯邦儲備高收益困境指數(High-Yield Distress Index)跌至歷史最低的0.06,顯示企業借貸條件最為寬鬆,垃圾債市場流動性創下史上最佳紀錄。

(資料來源:DailyShot News)

然而,這種風險偏好宏觀的豐沛並未流入加密貨幣,導致比特幣在接近$91,000的區間內持續盤整。本文分析師洞察,揭示在加密資金停滯、鏈上信號、機構持有者行為,以及潛在變革催化劑的背景下,信貸市場創紀錄的健康狀況與加密資金流入之間的矛盾,截止日期為2026年1月8日。

衡量美國信貸市場健康:紐約聯儲高收益困境指數

紐約聯儲高收益困境指數追蹤垃圾債券部分的壓力狀況,涵蓋流動性、市場運作與借貸便利性。其跌至0.06——遠低於2020年疫情期間的0.60(和2008年金融危機的0.80)——證實垃圾債市場流動性與企業借貸條件的卓越表現。

2025年,高收益ETF HYG的回報率約為9%,連續第三年表現強勁,彰顯廣泛的風險偏好宏觀。

- 歷史新低:困境指數為0.06。

- 歷史比較:遠低於過去危機高點。

- ETF表現:HYG反映投資者信心持續。

- 宏觀意義:系統性流動性充裕,違約風險感知低。

流動性豐沛與加密資金枯竭:風險偏好宏觀中的矛盾

儘管信貸市場處於創紀錄的健康狀態,資金卻偏好流向股票和黃金,而非數字資產。CryptoQuant數據顯示,比特幣資金流入“枯竭”,而風險偏好宏觀則偏向傳統的風險偏好資產,如接近歷史高點的AI驅動大型科技股。

這種排序使加密貨幣在資金配置中處於較低層級,形成一個脫節:健康的企業借貸條件與垃圾債市場流動性未能轉化為比特幣的資金流入。

- 資金輪動:股票與貴金屬吸收資金。

- 加密資金流入:儘管宏觀有利,卻明顯缺乏。

- 機構偏好:風險調整後的回報偏好非加密資產。

- 矛盾核心:流動性充裕,但未流入比特幣。

鏈上與衍生品信號:在信貸市場創紀錄健康背景下

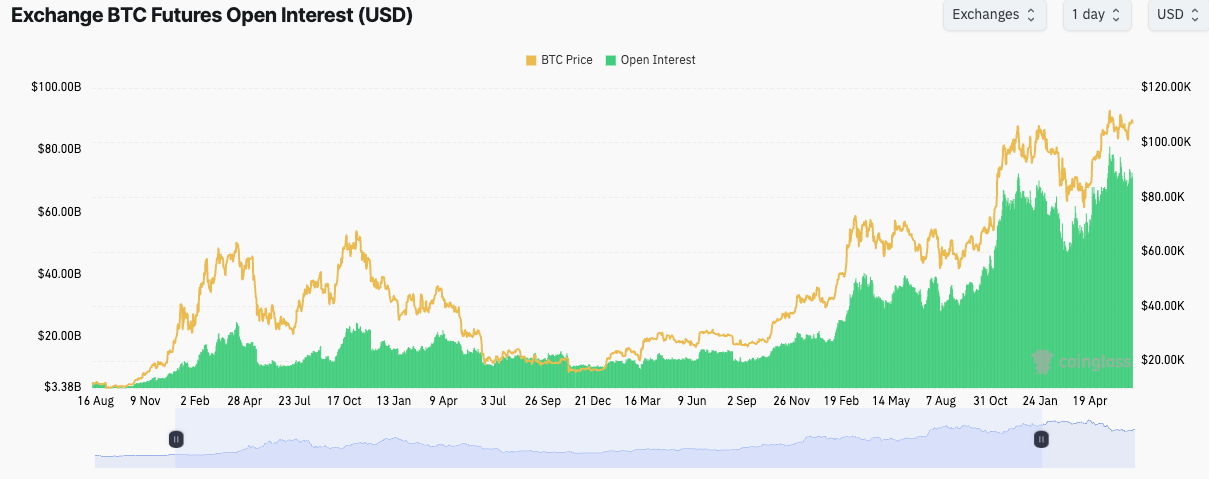

比特幣期貨未平倉合約(Open Interest)達到$617.6億美元,涉及679,120 BTC(+3.04%日增),由Binance($118.8億)、CME($103.2億)與Bybit($59億)領先。價格仍在$91,000區間震盪,支撐位在$89,000,反映多為避險操作而非方向性押注。

(資料來源:coinglass)

機構長期持有者如MicroStrategy(持有673,000 BTC),幾乎未賣出,壓縮波動性並降低崩盤風險。

- 未平倉合約穩定:持倉平衡,無激進多空。

- 持有者行為:ETF與企業持有的耐心資金。

- 波動性展望:偏向橫盤整理,非劇烈波動。

- 崩盤可能性:由於缺乏恐慌性拋售,概率較低。

潛在催化劑:解決流動性矛盾的可能途徑

幾個觸發點可能引導風險偏好宏觀轉向加密:

- 股票高估促使資金輪動至替代資產。

- 更激進的聯準會寬鬆政策擴大整體風險承擔。

- 監管進展降低機構投資門檻。

- 比特幣特定發展(減半後供應、ETF選項)。

若缺乏上述因素,長期橫盤仍是基本預期。

- 牛市觸發:估值極端或政策轉向。

- 當前狀態:加密市場健康但停滯。

- 共識觀點:短期內可能進入無聊的盤整。

總結來說,美國信貸市場健康與創紀錄的信貸市場狀況——由紐約聯儲高收益困境指數創歷史新低證明——彰顯垃圾債市場流動性充裕與企業借貸條件有利,但未能推動比特幣資金流入,反而資金偏向股票與黃金。系統性存在強烈的風險偏好宏觀,但加密貨幣仍處於邊緣,受到機構抑制,限制下行空間同時也抑制上行動能。這種流動性矛盾暗示,除非出現更明確的資金輪動催化劑,否則市場將持續盤整。投資者應密切關注股市估值、聯準會信號與鏈上資金流入,並始終參考主要宏觀數據與監管來源,以判斷跨資產的動態變化。

相關文章