比特幣國庫模型轉向:Strategy 出售 3,588 枚 BTC,年內第二次大規模減持意味著什麼?

2026 年 7 月 6 日,Strategy(前稱 MicroStrategy)宣布了一則震動加密行業資本市場的消息:公司在 6 月 29 日至 7 月 5 日期間累計出售 3,588 枚比特幣,總價值約 2.16 億美元。這是該公司自 2022 年 12 月以來規模最大的一次減持操作,也是 2026 年內第二次公開揭露的比特幣出售。

來源:@saylor

對於一家將「買入並永不出售比特幣」寫入企業基因的公司而言,每一次賣出都備受關注。而這一次,3,588 枚的規模——是 5 月底 32 枚「測試性」出售的 112 倍——徹底打破了市場對於「只買不賣」敘事可能只是象徵性鬆動的幻想。

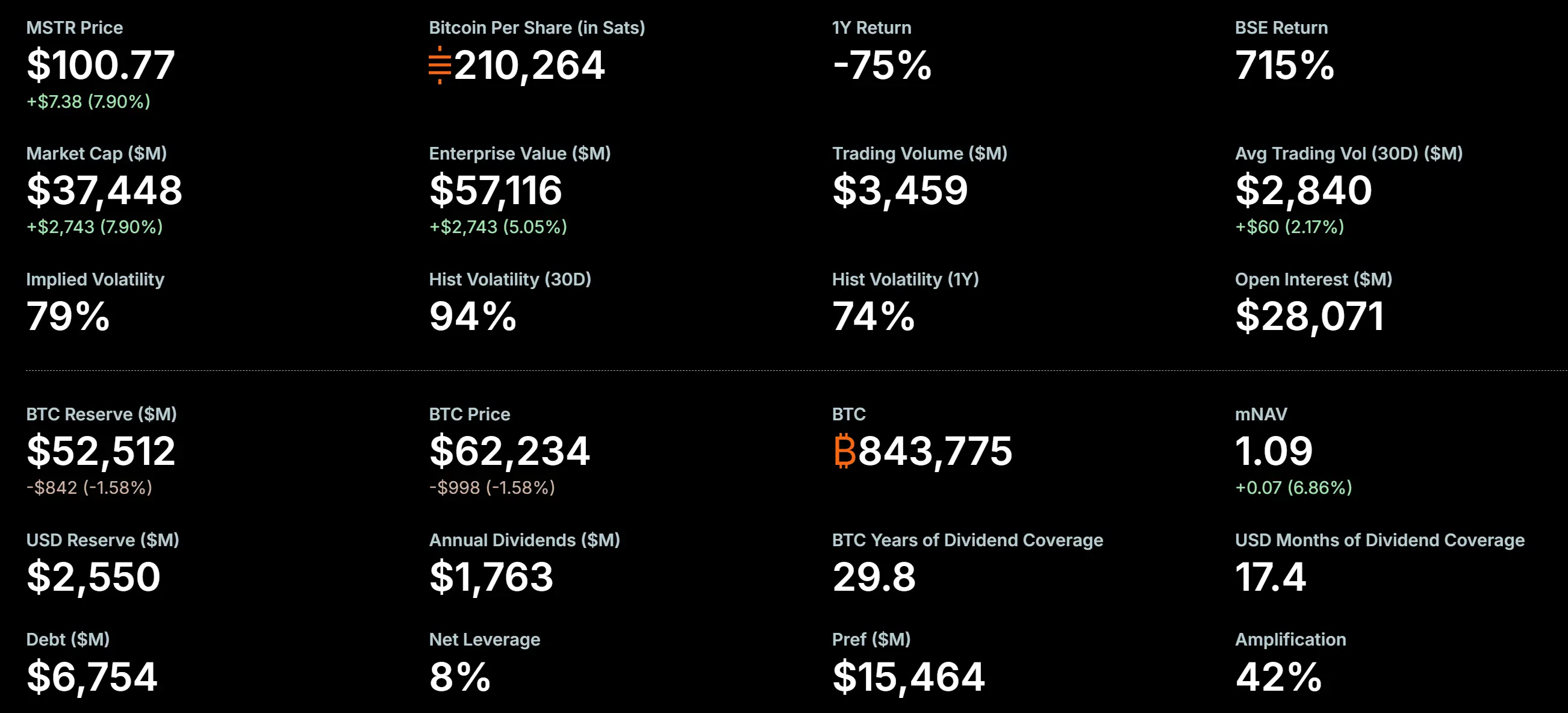

截至 2026 年 7 月 5 日,Strategy 仍持有 843,775 枚比特幣,總持倉成本約 636.9 億美元,平均成本約為每枚 75,476 美元。以當前比特幣價格 62,076.5 美元計算,其剩餘持倉仍面臨顯著的未實現虧損。而出售的這 3,588 枚比特幣,均價約為 60,197 美元,相對於平均成本 75,651 美元,意味著約 5,545 萬美元的實現虧損。

一家以「囤幣」為核心商業模式的企業,為何在 2026 年連續兩次出售比特幣?本文將從歷史出售記錄、財務壓力、資本結構、戰略轉型四個維度,系統解析 Strategy 此次出售 BTC 背後的邏輯鏈條。

並非首次:Strategy 的三次比特幣出售記錄

在深入分析此次出售之前,有必要釐清 Strategy 的比特幣出售歷史。坊間常將 2026 年 7 月的這次操作稱為「首次減持」,但實際上,Strategy 此前已有兩次公開記錄的比特幣出售。

第一次:2022 年 12 月——稅務虧損收割(704 枚 BTC)

2022 年 12 月,Strategy 出售了 704 枚比特幣,套現 1,180 萬美元,均價約為 16,776 美元。但這次出售的本質並非真正的「減持」——公司兩天後以更低的價格買回了 810 枚比特幣。這是一次典型的稅務虧損收割(tax-loss harvesting)操作,目的是在會計層面製造虧損以抵扣稅負,而非對公司長期比特幣持倉策略的根本性調整。正因如此,市場普遍不將此次操作視為「真正意義上的賣出」。

第二次:2026 年 5 月 26 日至 31 日——支付優先股股息(32 枚 BTC)

2026 年 6 月 1 日,Strategy 向美國證券交易委員會提交 8-K 文件,揭露公司在 5 月 26 日至 31 日期間以均價約 77,135 美元出售了 32 枚比特幣,總金額約 250 萬美元。文件明確標註,此次出售所得將全部用於支付公司優先股的股息。這是 Strategy 自 2022 年 12 月稅務操作以來首次真正意義上的比特幣減持,也是「永不賣幣」敘事第一次被官方文件正式打破。不過,32 枚僅佔總持倉的約 0.004%,在財務層面幾乎不構成實質影響。市場普遍將其解讀為一次「訊號工程」——為更大規模的減持框架進行流程驗證和預期管理。

第三次:2026 年 6 月 29 日至 7 月 5 日——本輪大規模出售(3,588 枚 BTC)

這正是本文聚焦的核心事件。在「數位信用資本框架」正式獲批的當天(6 月 29 日),Strategy 啟動了首批出售。兩次交易合計 3,588 枚 BTC,規模是 5 月出售的 112 倍。

理解這三次出售的性質差異至關重要:2022 年的出售是稅務工具,2026 年 5 月的出售是象徵性的「訊號彈」,而 2026 年 7 月的這次出售——才是真正意義上由現金流壓力驅動的、具有實質性財務影響的大規模減持。

交易細節:3,588 枚 BTC 如何被出售

根據監管文件,Strategy 此次減持 3,588 枚比特幣分兩批完成。

第一批發生在 6 月 29 日至 6 月 30 日,出售 1,363 枚比特幣,共計獲得 8,080 萬美元,平均售價為每枚 59,256 美元。第二批發生在 7 月 1 日至 7 月 5 日,出售 2,225 枚比特幣,共計獲得 1.352 億美元,平均售價為每枚 60,773 美元。兩次交易合計約 2.16 億美元。

MicroStrategy比特幣持倉,來源:策略

此次出售前,Strategy 的 BTC 總持倉為 847,363 枚。出售完成後,持倉降至 843,775 枚。值得注意的是,在 7 月 1 日,鏈上數據曾監測到一筆 491 枚比特幣從與 Strategy 關聯的錢包轉出,這筆轉帳一度引發市場對進一步減持的猜測。從最終揭露的數據來看,該筆轉帳應屬於第二批 2,225 枚出售的組成部分。

在此次大規模出售之前,Strategy 已在 5 月底進行了一筆 32 枚 BTC 的出售。那次小額交易如今看來,確實起到了對出售流程和基礎設施進行驗證的作用,為 7 月更大規模的減持鋪平了道路。

財務壓力:mNAV 跌破 1.0 的結構性轉折

理解 Strategy 為何在 2026 年連續兩次出售比特幣,首先需要理解一個關鍵指標:mNAV(Market Value to Net Asset Value)比率。該指標衡量公司市值與其比特幣持倉淨值之間的比值。

歷史上,Strategy 的 mNAV 長期在 1.0 以上運行,在 2024 年 11 月曾達到 3.89 的峰值。mNAV 高於 1.0 意味著市場願意為公司持有的比特幣支付溢價,認可其「企業包裝」相對於直接持有 BTC 的額外價值——包括稅收效率、資本市場的流動性溢價以及透過債務和股權融資進一步擴大持倉的能力。

然而,這一溢價在 2026 年發生了根本性逆轉。6 月 26 日,Strategy 的 mNAV 比率首次跌破 1.0,降至 0.99。有分析指出,由於 Strategy 在計算企業價值時使用的是債務和優先股的票面價值而非市場價值,其官方公布的 mNAV 可能存在高估——若採用市場價值計算,實際 mNAV 可能更低。

mNAV 跌破 1.0 具有深遠的象徵意義和實際影響。這意味著市場認為 Strategy 的企業結構本身相對於直接持有比特幣而言是一種淨負資產。CoinShares 研究主管 James Butterfill 對此評價道:「mNAV 跌破 1.0 是一個結構性斷裂——曾經為債務融資收購模式提供支撐的溢價已經消失。」

當一家公司的市值低於其資產淨值時,傳統的公司金融邏輯會指向一個方向:出售資產以償還債務、回購股票或支付股息,以縮小折價。這正是 Strategy 當前所處的位置。

股息義務:數位信用證券的現金流壓力

Strategy 此次出售比特幣的直接目的,是為其數位信用證券(Digital Credit Securities)支付股息。

數位信用證券是 Strategy 在 2025 年密集推出的一系列優先股產品,包括 STRF(年息 10%)、STRE、STRK(年息 8%)、STRD(年息 10%)以及旗艦產品 STRC(年息 11.5%)。這些產品以比特幣持倉為信用背書,向投資者提供固定或可變股息收益。Strategy 將這類產品稱為「數位信用」,本質上是透過發行優先股籌集資金、再用籌集到的資金購買比特幣,同時以比特幣持倉的潛在增值來覆蓋優先股的股息支付。

這一模式在比特幣價格上漲週期中運轉良好——比特幣的增值足以覆蓋股息成本,同時優先股投資者獲得了穩定的收益,公司則不斷擴大 BTC 持倉。然而,當比特幣價格從 2025 年的歷史高點持續下跌,這一「飛輪」開始反向運轉。

截至 2026 年,Strategy 的優先股總規模已達約 154.82 億美元,是可轉換債券規模(約 67.54 億美元)的 2.3 倍。僅 STRC 一隻優先股的年化股息支出就接近 12 億美元,而公司軟體業務年收入僅約 5 億美元。公司年化付息義務合計約 17.12 億美元。

Strategy 於 2025 年 12 月設立的美元現金儲備為 22.5 億美元,到 2026 年 5 月 31 日已降至約 9 億美元,半年消耗 13.5 億美元。摩根大通估算,現有美元儲備僅能支持約 6.3 個月的股息支出。2026 年第一季財報錄得淨虧損 125.4 億美元,其中包含約 144.6 億美元的比特幣未實現浮虧。

當比特幣價格低於持倉成本、公司無法透過溢價發行新股來循環融資時,出售部分比特幣換取美元現金以滿足股息支付,成為了一種無奈但必要的選擇。

2026 年 6 月 29 日,Strategy 董事會正式批准了「數位信用資本框架」(Digital Credit Capital Framework),授權公司出售最高 12.5 億美元的比特幣,用於強化現金儲備、支付優先股股息和利息、以及進行股份回購。該框架的出台,標誌著 Strategy 從單純的「資本發行」模式轉向了更主動的「資本管理」階段。

值得注意的是,截至 7 月 5 日,該 12.5 億美元的授權額度尚未動用——這意味著本次 2.16 億美元的出售來自框架之外的其他渠道,未來仍有進一步出售的空間。

戰略轉型:從「單向積累」到「雙向資本管理」

Strategy 此次出售 3,588 枚 BTC,不應被簡單解讀為「看跌比特幣」或「戰略撤退」。更準確的定位是:公司正在從「單向積累」模式轉向「雙向資本管理」模式。

在「單向積累」模式下,Strategy 的核心敘事是「不斷買入更多比特幣」——透過發行股票、優先股和可轉換債券籌集資金,再將資金全部投入比特幣市場。這一模式在 2020 年至 2024 年期間取得了顯著成效,公司一度持有超過 847,000 枚 BTC,成為全球最大的企業比特幣持有者。

然而,這一模式的可持續性依賴於幾個關鍵前提:比特幣價格持續上漲、公司股價相對 BTC 保持溢價(即 mNAV > 1.0)、以及市場願意以合理成本為公司提供融資。當這些前提不再成立時,模式的慣性本身就會成為風險。

「數位信用資本框架」的推出,正是對這一風險的制度性回應。在該框架下,比特幣不再僅僅是「被囤積的資產」,而是被納入公司主動的資產負債表管理工具。公司可以在特定條件下出售比特幣——包括為支付股息、回購股票、或建立美元現金儲備——從而在維持長期比特幣曝險的同時,滿足短期的美元流動性需求。

新火研究院將這一轉變定義為從「DAT 1.0 時代」到「DAT 2.0 時代」的躍遷——由單純融資囤幣驅動,邁入注重流動性管理的數位資產國庫新階段。Bitwise 首席投資官 Matt Hougan 對此評論道,Strategy 不能再被簡單地描述為「單向的比特幣買家」,機構市場參與者對其在比特幣生態系統中角色的認知正在發生轉變。

這一轉變的影響是深遠的:Strategy 正在從一個「比特幣積累工具」演變為一個「比特幣資本管理平台」 。

市場影響與潛在風險

對比特幣市場的直接衝擊有限

從規模來看,3,588 枚 BTC 僅佔 Strategy 總持倉的約 0.4%。以當前比特幣市場日均交易量已達百億美元級別衡量,這一數量級不足以對市場產生結構性衝擊。消息公布後,比特幣價格未出現顯著波動。市場對此的定價邏輯似乎是:這是一次由特定財務需求驅動的出售,而非對公司長期比特幣信念的否定。此外,作為擁有龐大機構網路的龍頭企業,Strategy 大概率會透過場外交易或大宗交易尋找機構買家,以避免對二級市場現貨價格產生直接衝擊。

但「示範效應」不可忽視

更大的影響在於預期層面。Strategy 此前的「只買不賣」承諾,在市場中扮演了一種「剛性需求」的角色——市場知道無論價格如何波動,總有一個大型買家在持續吸收 BTC。2026 年 5 月的 32 枚出售已經打破了這一承諾的「神聖性」,而 7 月的 3,588 枚出售則徹底消除了市場上一個重要的「買盤錨點」。

摩根大通在近期的一份報告中指出,Strategy 的新政策形成了「雙向交易風險」——公司既可以買入也可以賣出比特幣,這增加了市場對價格走勢預測的難度。報告進一步指出,若 Strategy 能維持更高的現金儲備以覆蓋兩到三年的股息支付,可降低未來被迫出售比特幣的機率。

負反饋循環的風險

當前 Strategy 面臨的最主要風險,是一個可能自我強化的負反饋循環:比特幣價格下跌 → mNAV 進一步下降 → 公司面臨更大的股息支付壓力和更緊張的流動性 → 需要出售更多比特幣換取美元 → 出售行為可能進一步壓低比特幣價格 → 循環繼續。

截至 7 月 5 日,Strategy 的美元現金儲備為 25.5 億美元。這一儲備水準較 5 月底的 9 億美元有所回升,主要得益於 6 月 29 日框架批准前後的資金調配。但考慮到其優先股年化付息義務約 17.12 億美元,以及可轉換債券將在 2027 年和 2028 年陸續到期,25.5 億美元的緩衝是否足夠仍有待觀察。

Strategy 出售 3,588 枚比特幣,是其在 2026 年市場環境下做出的理性財務決策,既非簡單的「投降」,也非戰略方向的根本性逆轉。它揭示了「比特幣國庫模型」在極端市場週期中的真實脆弱性:當 mNAV 溢價消失、股息支付義務剛性存在時,即便是最堅定的「囤幣者」也不得不在資產配置上做出權衡。

回顧 Strategy 的三次出售記錄——2022 年的稅務操作、2026 年 5 月的 32 枚「訊號彈」、以及 2026 年 7 月的 3,588 枚大規模減持——可以看到一條清晰的演化路徑:從會計工具到象徵性動作,再到真正的流動性管理。每一次出售的性質都在變化,但方向是一致的——公司正在從一個純粹的「比特幣積累者」轉變為更複雜的「數位資產資本管理者」。

這一事件為整個加密行業提供了一個重要的反思窗口——企業級比特幣持倉策略不能只依賴單邊上漲的假設,而必須建立在對沖機制、現金流管理和資本結構動態調整的完整框架之上。Strategy 的「數位信用資本框架」或許正是這種反思的產物。未來,市場將密切關注其 mNAV 能否恢復、現金儲備能否覆蓋股息缺口,以及這一「雙向管理」模式能否在比特幣波動中證明其可持續性。對於其他考慮將比特幣納入資產負債表的上市公司而言,Strategy 的這次選擇,無疑是一堂代價高昂但極具參考價值的案例課。

FAQ

Q1:Strategy 之前出售過比特幣嗎?

出售過,共三次。第一次是 2022 年 12 月出售 704 枚 BTC(稅務虧損收割,兩天後買回 810 枚);第二次是 2026 年 5 月出售 32 枚 BTC(支付優先股股息);第三次是 2026 年 6 月 29 日至 7 月 5 日出售 3,588 枚 BTC(本次大規模減持)。

Q2:這次出售造成了多少虧損?

Strategy 出售的 3,588 枚 BTC 均價約為 60,197 美元,而公司整體 BTC 平均持倉成本約為 75,651 美元,因此這部分出售實現虧損約 5,545 萬美元。剩餘 843,775 枚 BTC 仍面臨顯著的未實現虧損。

Q3:Strategy 還會繼續出售比特幣嗎?

可能。Strategy 的「數位信用資本框架」授權公司出售最高 12.5 億美元的比特幣。本次出售 2.16 億美元,而截至 7 月 5 日該額度尚未動用——這意味著本次出售來自其他渠道,未來仍有進一步出售的空間。是否繼續出售,將取決於比特幣價格走勢、公司股息支付需求以及 mNAV 能否恢復到 1.0 以上。

Q4:這對比特幣市場意味著什麼?

短期內直接影響有限——3,588 枚 BTC 僅佔 Strategy 總持倉的 0.4%,且大概率透過場外交易完成。但「只買不賣」承諾的徹底打破消除了市場上一個重要買盤錨點,增加了價格預測的複雜性。摩根大通指出,這形成了「雙向交易風險」。

Q5:Strategy 的「比特幣國庫模型」是否已經失敗?

不能簡單定性為「失敗」。更準確的描述是:該模型在比特幣上漲週期中運轉良好,但在下跌週期中暴露了其結構性脆弱性——依賴持續的市場溢價來維持融資循環。Strategy 正在透過「數位信用資本框架」將模型從「單向積累」升級為「雙向管理」,這標誌著模型的演進而非終結。

相關新聞

Strategy 賣出 3,588 BTC 換得 2.16 億美元,持倉承擔 114 億美元虧損

比特幣交易在6月23日達到862,979筆,為史上第三高的一天

Saylor 發布橙色點比特幣圖表 Orange Dot Bitcoin Chart,顯示 Strategy 持有 847,363 BTC

摩根大通警告,Strategy 的比特幣銷售政策會產生雙向風險

Strategy 的 847,363 BTC 持有量促成了 Galaxy Digital 收益提案