聯準會 7 月維持利率不變概率 77%:升息預期降溫如何影響加密市場?

2026 年 7 月 6 日,CME「聯準會觀察」工具數據顯示,聯準會在 7 月 FOMC 會議上維持利率不變的機率為 77%,累計升息 25 個基點的機率為 23%。這一機率分布意味著市場已基本將 7 月升息排除出基準情境。與此同時,摩根士丹利首席全球經濟學家在親赴歐洲央行辛特拉年會後重申,維持聯準會 2026 年全年不升息的基準預測。

在利率預期經歷劇烈搖擺的 2026 年,加密市場正面臨一個核心問題:當升息不再是迫在眉睫的威脅,比特幣的宏觀敘事將如何重寫?

77% 對 23%:CME FedWatch 數據如何解讀市場對 7 月 FOMC 的定價

CME FedWatch 工具透過 30 天聯邦基金期貨價格,推算市場對 FOMC 會議利率結果的機率分布。截至 7 月 6 日,該工具顯示 7 月維持利率不變機率為 77%,升息 25 個基點機率為 23%。這一機率分布較一週前發生了顯著變化——7 月 3 日時,維持利率不變的機率為 82.4%,升息機率僅為 17.6%。機率的邊際波動反映了市場對最新經濟數據的持續消化。

更值得關注的是 9 月的機率矩陣:維持利率不變的機率為 41.9%,累計升息 25 個基點的機率為 47.6%,累計升息 50 個基點的機率為 10.5%。這意味著市場認為 9 月會議是 2026 年下半年利率路徑的關鍵轉折點——升息與按兵不動的機率幾乎持平,分歧達到極致。

從 82.4% 到 77%:非農數據如何改寫了 7 月升息機率

7 月 2 日發布的 6 月非農就業報告是近期利率預期變化的核心催化劑。報告顯示,新增就業僅 5.7 萬人,遠低於市場預期的 11 萬至 11.4 萬人;4 月和 5 月數據合計下修 7.4 萬人。數據公布前,市場對 7 月升息的押注機率約為 30%,公布後驟降至不足 20%。

這份報告的深層含義在於三重訊號的疊加:就業增長的趨勢性放緩、勞動參與率下滑至五年多新低所掩蓋的就業疲軟、以及 ADP 就業、初請失業金等前瞻指標的集體驗證。非農數據本質上是一次對勞動力市場真實狀況的「數據修正」——此前建立在被高估數據基礎上的「經濟韌性」敘事被重新審視。正是這一修正,推動了 7 月升息機率從 30% 降至 23% 的水準。

大摩為何堅持全年不升息:沃許的辛特拉訊號與數據邏輯

摩根士丹利首席全球經濟學家 Seth Carpenter 在出席歐洲央行辛特拉年會後撰文指出,聯準會今年不會升息。這一判斷的核心依據來自對新任聯準會主席凱文·沃許政策訊號的直接觀察。

Carpenter 注意到兩處關鍵變化:其一,沃許在雙重使命的表述上趨於平衡,從近乎單一聚焦通膨轉向更明確地承認充分就業目標;其二,沃許特別強調最近一次政策會議(疊加油價下跌)已壓低了市場通膨預期和期限溢價。這一措辭組合被解讀為明確訊號——聯準會並不急於在 7 月採取行動。

在基本面層面,摩根士丹利的通膨預測明顯低於 FOMC 委員的中位數預測,且 PCE 通膨的方法論修訂存在進一步實質性下調通膨讀數的可能性。Carpenter 表示,上述因素疊加令其對堅持全年不升息的判斷感到「合適」。

升息、降息還是按兵不動:華爾街投行利率預測的極致撕裂

大摩的「全年不升息」預測並非市場共識。事實上,華爾街投行對 2026 年利率路徑的分歧已達到極致。

美國銀行在 6 月 22 日發布報告,預計聯準會將在 2026 年 9 月、10 月和 12 月各升息 25 個基點,累計升息 75 個基點。德意志銀行則預測年內升息兩次。與之相對,花旗銀行維持基準預測,預計聯準會將在 7 月和 9 月按兵不動,於 10 月首次降息 25 個基點。瑞銀也認為聯準會升息風險被高估,預計 2026 年剩餘時間維持利率不變。

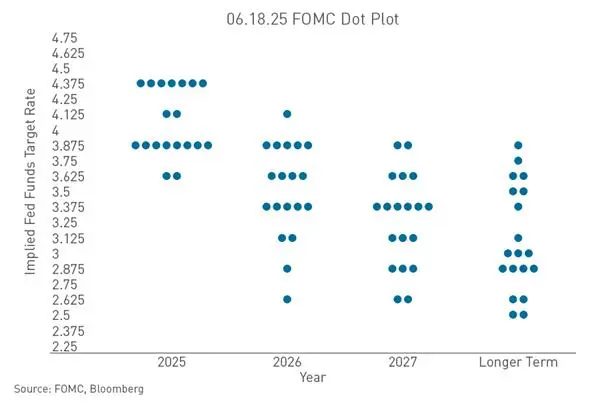

這一分歧的根源在於不同機構對通膨路徑和經濟韌性的判斷差異。6 月 FOMC 點陣圖顯示,在提供利率預測的 18 位官員中,多達 9 人預計 2026 年內將至少升息一次。而聯準會在 6 月 17 日的會議上已刪除前瞻指引相關表述,進入「無指引時代」。在沒有前瞻指引的世界裡,市場只能透過每一次數據發布重新定價利率路徑——這正是當前預期波動加劇的結構性原因。

利率預期如何傳導至比特幣:從無風險利率到風險溢價的定價鏈條

比特幣作為一種不產生現金流的風險資產,其定價對利率環境高度敏感。較高的利率——甚至只是可信的利率上漲威脅——都會使整個金融市場的流動性收緊。當國債收益率上升時,持有不產生收益的加密資產所面臨的機會成本隨之上升。

具體而言,利率預期透過三個渠道影響比特幣價格:

- **無風險利率渠道。**聯邦基金利率決定了整個金融市場的資金成本基準。升息預期推升短端國債收益率,提高持有風險資產的機會成本,驅使資金從加密市場流向低風險固定收益資產。

- **流動性預期渠道。**升息預期本質上是對流動性收緊的預期。加密市場的深度和廣度高度依賴全球流動性環境,升息周期往往伴隨風險資產估值壓縮。

- **美元匯率渠道。**升息預期通常支撐美元走強。數據顯示,比特幣在 2026 年上半年與美元指數(DXY)的負相關性極高,約為 -0.85。美元走強對比特幣構成直接壓力。

從 58,000 到 63,000:比特幣如何對升息預期降溫作出反應

非農數據公布後,比特幣從 59,776 美元的低點反彈至 61,507 美元附近。7 月 6 日,比特幣進一步上漲至 63,000 美元以上,盤中一度觸及 63,900 美元。

這一價格修復的背景是升息預期的系統性降溫。7 月 3 日,美國比特幣 ETF 錄得 2.24 億美元資金流入,結束了連續 10 天的資金外流。市場邏輯清晰可辨:當升息不再是迫在眉睫的風險,風險偏好修復推動資金回流加密資產。

灰度研究主管此前指出,若聯準會在 2026 年剩餘時間維持利率不變,比特幣價格有望追平股市漲幅。這一判斷的核心邏輯在於:利率穩定意味著流動性環境不會進一步惡化,為風險資產提供了估值修復的宏觀條件。

截至 7 月 6 日晚間發文,受 Strategy 再次出售 BTC 的消息影響,BTC 已回落至 61,500 美元附近

無指引時代的加密資產定價:當聯準會不再「帶路」

沃許在 7 月 1 日的全球主要央行行長論壇上明確表示,聯準會將不再提供前瞻指引。這意味著市場無法再從聯準會的政策聲明中獲取關於未來利率路徑的線索,每一次 FOMC 會議都成為一次獨立的政策決策事件。

對加密市場而言,這一變化的影響深遠。在過去,前瞻指引為市場提供了政策路徑的「錨」,投資者可以在較長時間框架內進行資產配置。而在「無指引時代」,利率預期將完全跟隨通膨、就業等經濟數據的節奏波動。這意味著加密資產的宏觀敏感度將進一步上升,數據公布日的波動率可能持續抬升。

FAQ

Q1:CME FedWatch 的 77% 機率意味著什麼?

CME FedWatch 工具透過聯邦基金期貨價格推算市場對利率結果的機率分布。77% 的機率意味著市場認為 7 月維持利率不變是基準情境,升息機率僅為 23%。這不是聯準會的官方承諾,而是市場參與者用真金白銀表達的對政策結果的集體判斷。

Q2:摩根士丹利為何認為聯準會 2026 年不會升息?

摩根士丹利首席經濟學家 Carpenter 在觀察沃許於辛特拉年會的表態後認為,沃許已從單一聚焦通膨轉向平衡雙重使命,且主動指出政策會議已壓低市場通膨預期。疊加非農就業數據提供的政策空間,大摩維持全年不升息的基準預測。

Q3:聯準會取消前瞻指引對加密市場有何影響?

前瞻指引的取消意味著市場無法再從聯準會的政策聲明中獲取未來利率路徑的線索。加密資產的定價將更加依賴每一次經濟數據的即時解讀,波動率可能持續抬升。

Q4:比特幣價格與聯準會利率預期之間存在怎樣的關係?

比特幣作為不產生現金流的風險資產,對利率環境高度敏感。升息預期推升無風險利率,提高持有加密資產的機會成本,同時支撐美元走強。比特幣與美元指數的負相關性約為 -0.85,進一步強化了這一傳導機制。

Q5:7 月 FOMC 會議後,比特幣可能面臨哪些宏觀風險?

若後續通膨數據超預期,市場可能重新定價升息路徑,加密資產將面臨流動性收緊和美元走強的雙重壓力。此外,在「無指引時代」,任何經濟數據的意外變化都可能引發利率預期的劇烈波動,進而傳導至比特幣價格。

相關新聞