霍爾木茲海峽危機升級:油價突破 85 美元,全球原油距離 100 美元還有多遠?

隨著美伊軍事衝突持續升級,市場對原油供應中斷風險的擔憂進一步升溫,原油價格盤中快速反彈,WTI 原油重新站上 80 美元/桶,布倫特原油一度逼近 86 美元/桶。2026 年 7 月 15 日,Gate 行情數據顯示,截至最新報價,WTI 原油報 78.84 美元/桶,24 小時跌幅 1.04%,日內交易區間為 77.34 至 80.55 美元;布倫特原油報 83.75 美元/桶,24 小時跌幅 0.27%,日內交易區間為 82.16 至 85.56 美元。

$XTIUSD$XBRUSD

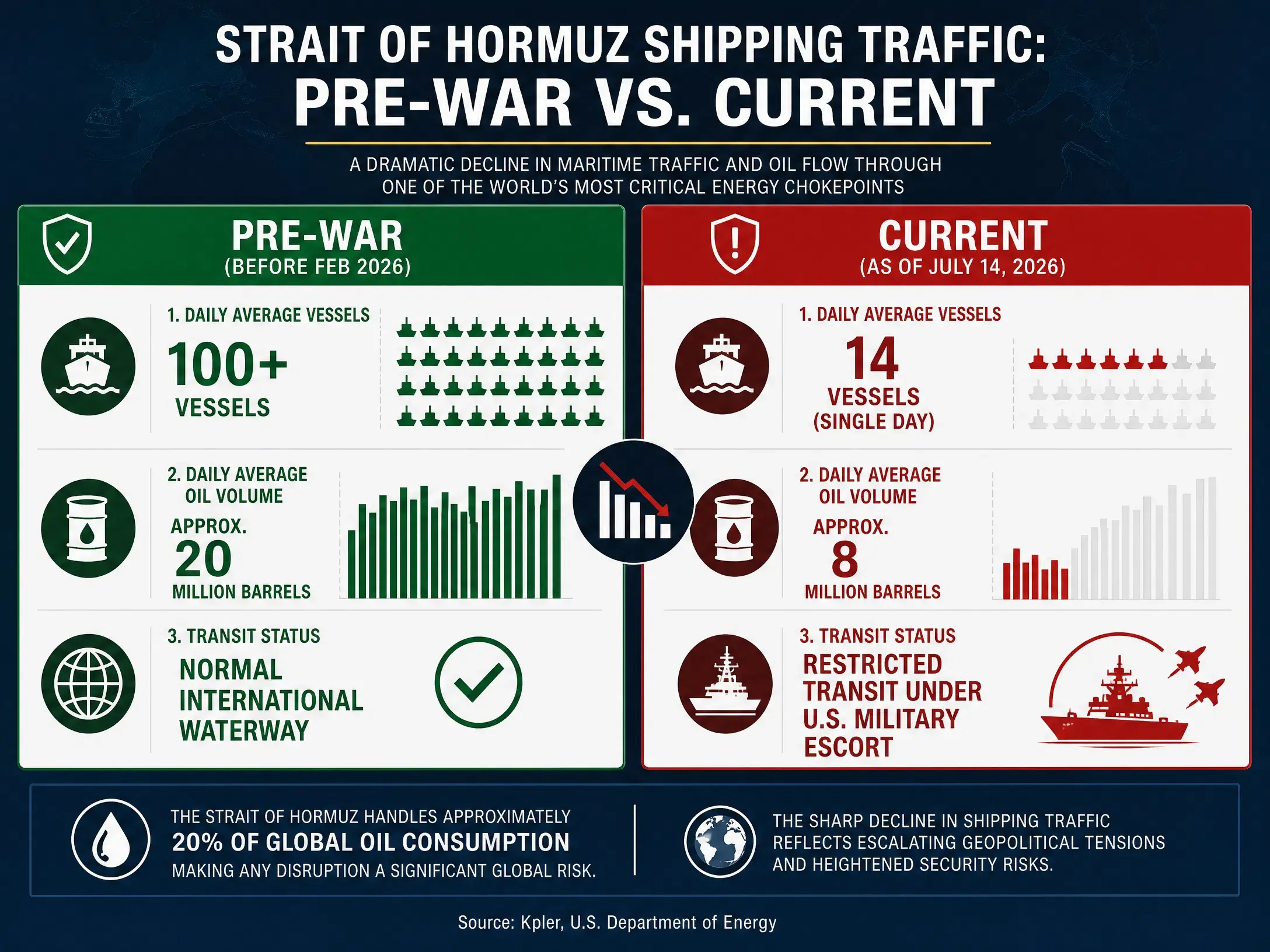

自 2026 年 2 月 28 日美以伊戰事爆發以來,霍爾木茲海峽已陷入長達四個半月的航運紊亂。7 月 7 日,美軍以「伊朗威脅霍爾木茲海峽商船航行」為由對伊朗發起新一輪襲擊;7 月 12 日,伊朗宣布封鎖霍爾木茲海峽;7 月 13 日,美國總統川普宣布美國將恢復對伊朗的海上封鎖;7 月 14 日,美軍完成對霍爾木茲海峽附近及伊朗沿岸數十個軍事目標的打擊。截至 7 月 14 日夜間,美伊對峙仍在持續。圍繞這條全球最關鍵的能源運輸通道,軍事對峙正從間歇性摩擦升級為持續性衝突。

當前市場面臨的已不再是簡單的短期油價波動,而是由供應風險→儲備下降→風險溢價擴張→油價重新定價構成的完整傳導鏈條。本文將從霍爾木茲海峽的戰略地位、全球戰略石油儲備的消耗現狀,以及 100 美元油價的現實性三個維度,對這一邏輯進行拆解。

全球石油運輸的「咽喉」:霍爾木茲海峽為何不可替代

霍爾木茲海峽連接波斯灣與印度洋,是沙烏地阿拉伯、阿聯酋、科威特、卡塔爾、伊拉克等海灣產油國原油出口的唯一海上通道。常態下,每天約有 2,000 萬桶石油和石油產品透過該海峽,約占全球海運石油貿易總量的四分之一,其中約八成運往亞洲。從更宏觀的視角看,該海峽承載全球約 35% 的原油貿易和 20% 的全球原油供應,其中 90% 供給亞洲市場。此外,全球約五分之一的液化天然氣貿易同樣依賴該通道。

這組數據的含義非常直觀:霍爾木茲海峽的通行狀態,直接決定了全球每日約五分之一的原油能否順利抵達消費市場。即便沙烏地阿拉伯和阿聯酋擁有可繞開海峽的輸油管道,現實可用的分流能力合計也只有每日 350 萬至 550 萬桶,無法替代霍爾木茲海峽日均 2,000 萬桶的常規運輸規模。管道繞行僅能覆蓋海峽正常運量的一小部分,且繞行路線本身也面臨紅海方向的地緣風險。

2026 年 2 月末伊朗封鎖霍爾木茲海峽後,中東原油出口流量由衝突前約 1,500 萬桶/日驟降。此後雖經數次臨時停火與局部通航恢復,航運數據始終未能回歸常態。6 月霍爾木茲海峽日均通航船舶數量僅為常規通航規模的六成左右。荷蘭國際集團在研報中指出,現階段激增的通航船舶幾乎全部是此前封鎖後滯留波斯灣的待外運油輪,屬於積壓運力一次性集中釋放,空載駛入波斯灣前往各原油港口裝貨的油輪數量依舊處於歷史偏低水準。7 月 9 日,霍爾木茲海峽船只通行量降至 25 艘,低於近期每日平均水準 30 至 50 艘。

這意味著,即便在衝突間歇期,霍爾木茲海峽的能源運輸功能也遠未恢復至戰前水準。而 7 月以來美伊軍事對峙的再度升級,正在將此前任何關於「恢復正常」的預期徹底打破。

霍爾木茲海峽通航量變化對比

戰略石油儲備的「緩衝墊」正在變薄

在霍爾木茲海峽通行受阻的背景下,全球原油市場緩衝供應衝擊的最後一道防線——戰略石油儲備——正以驚人的速度消耗。

2026 年 3 月 11 日,國際能源署 32 個成員國一致同意向全球市場釋放 4 億桶應急石油儲備,這是 IEA 成立 52 年以來規模最大的一次集體干預行動。其中,美國承擔了 1.72 億桶的釋放份額。

然而,這一規模空前的儲備釋放並未能扭轉供需緊張的基本格局。美國能源部最新數據顯示,在截至 7 月 3 日的一週內,美國戰略石油儲備大幅縮減 620 萬桶,使整體庫存總量降至 3.195 億桶,創 1983 年 4 月以來歷史新低。另有數據顯示,SPR 已降至 3.165 億桶。截至 7 月 3 日,美國整體原油庫存(包含商業庫存與戰略儲備)降至 7.308 億桶,創 1984 年以來最低水準。

從更長的週期來看,在兩屆政府持續動用儲備平抑油價的政策下,美國戰略石油儲備已累計減少 3.52 億桶。IEA 的 4 億桶釋放計畫中,2.717 億桶來自成員國政府儲備,1.166 億桶來自產業儲備。截至 7 月中旬,美國已動用約 9,890 萬桶。

戰略石油儲備的持續下降,意味著市場應對突發供應中斷的緩衝空間正在收窄。過去,每當油價因地緣政治事件飆升時,美國及 IEA 成員國可以透過釋放儲備在短期內平抑價格。但當儲備本身已處於數十年來的最低水準時,這一政策工具的有效性將大打折扣。市場對此的定價邏輯正在發生根本性變化——儲備不再是「可以隨時動用的穩定器」,而是「正在快速消耗且難以快速補充的稀缺資產」。

國際能源署此前已預警,即使美伊臨時協議得到執行,主航道仍需清除水雷,積壓的船舶、港口裝卸、煉廠採購和供應鏈安排也需要重新銜接。而當前美伊互襲的再度升級,已使臨時協議的有效性受到根本性的質疑。

供應風險的結構性放大:從缺口到風險溢價

理解當前油價走勢的關鍵,在於區分「需求驅動的上漲」與「供應風險驅動的上漲」。本輪油價波動的核心驅動力並非全球經濟成長帶來的需求擴張,而是霍爾木茲海峽通行受阻所引發的供應中斷風險。

從供需基本面來看,EIA 預計 2026 年全球石油供需缺口約為 387 萬桶/日。中金公司預計全年全球石油供應同比下滑約 4.3%,需求同比下滑約 1.0%,供需短缺約 204 萬桶/天。另有機構測算,6 月全球石油供應雖因海峽重新開放而回升 410 萬桶/日,但與戰前水準相比缺口仍高達 940 萬桶/日。IEA 此前預測 2026 年全球石油市場將出現 178 萬桶/日的赤字。

這些數據指向同一個結論:即便不考慮霍爾木茲海峽的進一步惡化,全球石油市場在 2026 年本身就處於供應偏緊的狀態。而海峽通行受阻的事實,正在將這種偏緊狀態推向更嚴重的不平衡。

供應缺口的另一個結構性特徵是區域性失衡。波斯灣地區被限制的原油出貨量接近 1,000 萬桶/日。中國自波斯灣進口占比約 53%,韓國為 64%,日本為 75%。這意味著供應缺口主要集中在亞洲市場,而 IEA 釋放的儲備主要來自歐洲和美國。從大西洋到遠東的航行路線約為 14,000 至 15,000 海里,是中東至遠東航線的 2.5 倍。運距的拉長不僅增加了運輸成本,也延長了供應恢復的時間週期。

供應風險的結構性特徵還體現在庫存的絕對水準上。有分析指出,若海峽持續封鎖並維持 4 月的去庫速度,全球原油庫存可能在 6 月觸及營運壓力線(約 76 億桶),在 11 月觸及營運底線(約 68 億桶)。雖然實際去庫速度可能因需求破壞而有所放緩,但庫存逼近營運底線的風險正在被市場逐步定價。

100 美元是否現實:關鍵變量與機構預期

回到核心問題:在全球原油市場已經歷了從每桶不到 70 美元到短暫突破 114 美元的劇烈波動之後,100 美元/桶的油價在當前環境下究竟是一個合理預期還是過度恐慌?

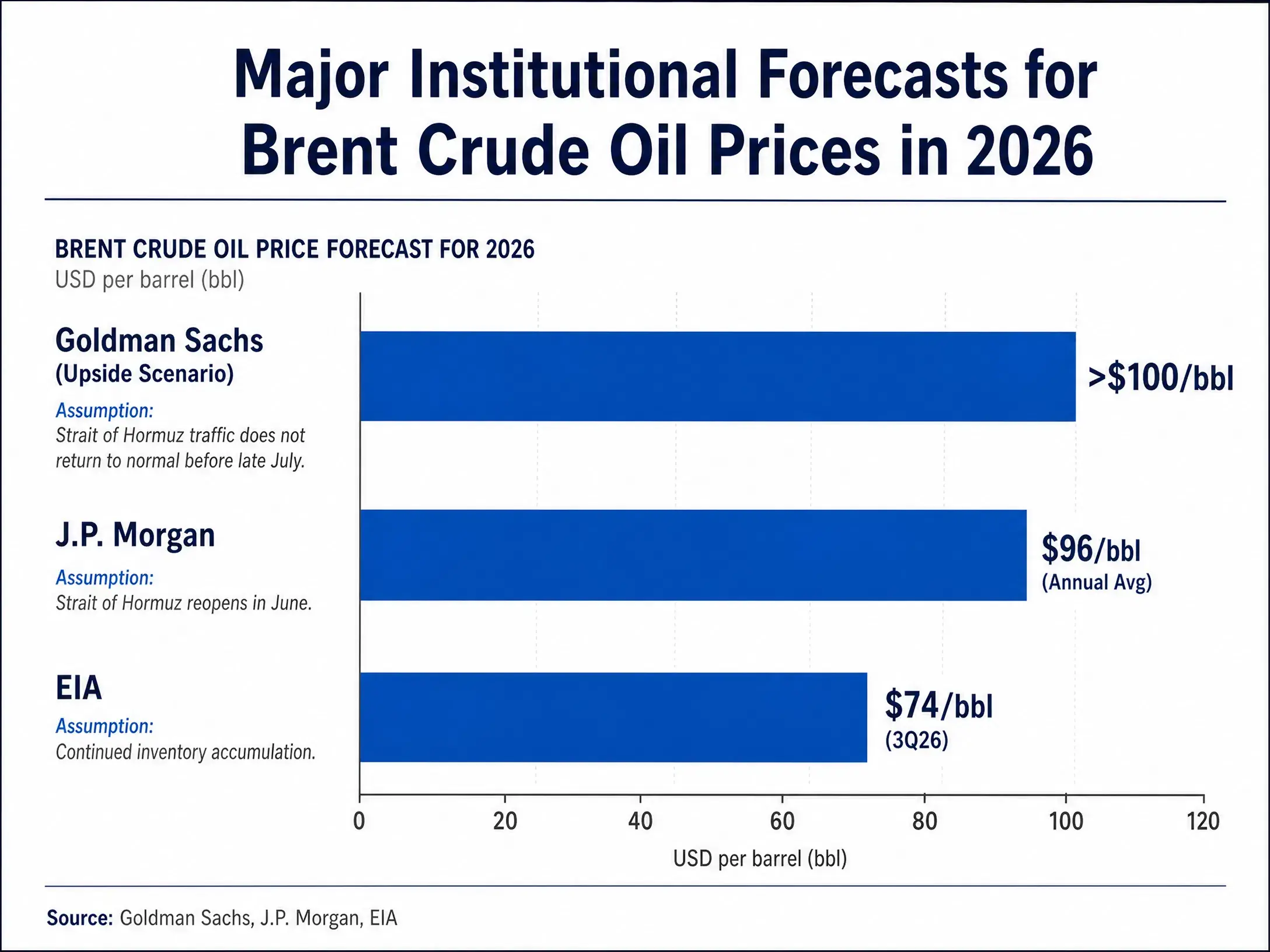

從機構預測來看,主流投行的判斷存在明顯分歧,但也呈現出一定的共識區間。高盛在 3 月的分析中指出,無論短期還是 2027 年,油價風險仍偏向上行,多重歷史性的龐大供給衝擊持續存在,凸顯油價可能長期維持在每桶 100 美元以上的風險。高盛的基準情形假設是,若 4 月流量逐漸恢復,布倫特原油價格将在 2026 年第四季度回落至 70 多美元/桶。但在上行情景中,高盛預計油價將上漲到每桶 100 美元左右。

摩根大通的判斷更為鷹派。該行全球大宗商品研究主管表示,即使霍爾木茲海峽在 6 月重新開放,油價預計也將在 2026 年底前維持在每桶 100 美元以上。摩根大通預計二季度油價將維持高於 100 美元的高位。此外,有分析指出,若到 2026 年底布倫特原油價格達到 90 美元/桶,全球經濟成長將放緩;若進一步攀升至 150 美元/桶以上,則將直接導致全球經濟衰退。

國際貨幣基金組織的基線預測假設布倫特原油在 2026 年平均價格為 82 美元,但其不利情景設定如果衝突持續,油價將達到 100 美元且全球成長放緩。EIA 在 7 月的最新預測中則相對保守,預計布倫特原油在 2026 年第三季度均價為 74 美元/桶。

主要機構 2026 年油價預測對比

綜合來看,100 美元/桶的油價並非遙不可及,但其實現需要滿足特定的前提條件。這些條件包括:霍爾木茲海峽通行持續受阻或再度全面封鎖;全球戰略石油儲備進一步消耗至實質性低位;OPEC+ 及其他產油國的增產無法有效彌補供應缺口;以及需求端未出現足以抵消供應衝擊的大幅萎縮。

三個關鍵變量決定油價走向

當前決定油價是否能够突破 100 美元並維持高位的,可以歸納為三個相互關聯的關鍵變量。

第一,伊朗是否進一步升級對海峽的封鎖行動。 7 月 12 日伊朗已宣布封鎖霍爾木茲海峽,美軍則堅稱海峽保持開放。雙方圍繞海峽管理權的爭奪正在從口頭博弈走向實質性軍事對抗。伊朗議會已草擬海峽管控新法,美軍則恢復了對伊朗的海上封鎖。如果伊朗採取更激進的封鎖措施——例如在航道布設水雷、系統性攔截和扣押過往油輪——海峽通航可能從「受限」直接滑向「中斷」。一旦出現這種情況,每日 2,000 萬桶的石油運輸將面臨實質性停滯,油價可能在極短時間內突破 100 美元。

第二,美國是否擴大軍事行動的範圍和強度。 7 月 14 日,美軍已完成對霍爾木茲海峽附近數十個軍事目標的打擊,超過 20 艘美國海軍軍艦和數百架軍用飛機正在中東地區執行任務。如果美國將軍事行動從「打擊軍事目標」升級為「全面封鎖伊朗石油出口」甚至「打擊伊朗本土能源基礎設施」,衝突的性質將發生根本變化。這不僅會直接抬高風險溢價,還可能引發伊朗對海灣地區其他產油國設施的報復性打擊,造成供應端的多重衝擊。

第三,全球戰略石油儲備的消耗速度與補充能力。 當前美國 SPR 已降至 1983 年以來最低水準。如果衝突持續,儲備的進一步消耗將不可避免。而當儲備降至營運底線附近時,市場將不得不面對一個現實:過去數十年建立的能源安全緩衝機制,可能在這一輪危機中被徹底耗盡。儲備的不可逆下降,意味著任何新的供應衝擊都將直接傳導至價格,中間不再有足夠的緩衝空間。

從短期波動到結構性重新定價

當前霍爾木茲海峽危機對全球原油市場的影響,正在從「短期波動」向「結構性重新定價」演變。

從市場定價機制來看,此前油價因談判進展而快速回落,又因衝突升級而迅速反彈,說明市場定價的核心不在於單日通航船舶數量,而在於停火局勢的可持續性與風險反彈的可能性。當前的通航本質上是「有條件通航」——高度依賴臨時停火協議,航行安全依托雙邊溝通機制,商業運轉靠額外保險兜底。當這些附加約束因軍事衝突而瓦解時,市場的風險定價將重新校準。

從更長的週期來看,霍爾木茲海峽的通行風險正在從「一次性事件」轉變為「持續性溢價」。美伊雙方圍繞海峽控制權的博弈,已從單純的軍事對抗擴展到立法層面的制度競爭。美國宣布將被稱為「霍爾木茲海峽守護者」,伊朗則提出《霍爾木茲海峽和波斯灣安全與永續進程戰略行動》法案。這種制度層面的競爭,意味著即便本輪軍事衝突暫時平息,海峽的通行規則和成本結構也可能發生永久性改變。

對於全球原油市場而言,這意味著地緣政治風險溢價可能不會隨著衝突的暫時緩和而完全消退。市場將不得不為一個「更高風險、更高成本」的霍爾木茲海峽通行環境定價。在這種背景下,80 至 100 美元的價格區間可能成為新的常態波動範圍,而任何新的衝突升級都將推動價格向 100 美元甚至更高水準突破。

FAQ

Q1:霍爾木茲海峽對全球原油市場到底有多重要?

霍爾木茲海峽是全球最關鍵的能源運輸通道,常態下每天約有 2,000 萬桶石油透過,占全球海運石油貿易總量的四分之一和全球原油供應的五分之一。沙烏地阿拉伯、阿聯酋、科威特、卡塔爾等主要產油國的原油出口幾乎全部依賴該海峽,其通行狀態直接決定全球每日五分之一原油能否順利抵達消費市場。

Q2:美國戰略石油儲備為何降至歷史低位?

截至 2026 年 7 月 3 日,美國 SPR 已降至 3.195 億桶,創 1983 年 4 月以來最低。下降主要源於美國政府為應對伊朗戰爭導致的供應短缺而釋放 1.72 億桶原油的計畫,目前已動用約 9,890 萬桶。在兩屆政府持續動用儲備平抑油價的政策下,SPR 已累計減少 3.52 億桶。

Q3:油價真的會漲到 100 美元嗎?

100 美元並非遙不可及,但需要特定條件:霍爾木茲海峽持續受阻或全面封鎖、戰略石油儲備進一步消耗、OPEC+ 增產無法彌補缺口。高盛認為油價可能長期維持在 100 美元以上,摩根大通預計 2026 年底前油價將維持在 100 美元以上。EIA 預測則相對保守,預計第三季度布倫特均價 74 美元。

Q4:當前油價上漲是需求推動還是供應風險推動?

本輪油價上漲的核心驅動力是供應中斷風險,而非需求擴張。EIA 預計 2026 年全球石油供需缺口約 387 萬桶/日,海峽封鎖導致中東原油出口驟降。市場定價的是「供應可能中斷」的風險溢價,而非全球經濟成長帶來的實際需求增長。

Q5:OPEC+ 增產能否抑制油價上漲?

OPEC+ 已同意 8 月將產量配額提高 18.8 萬桶/日,但這一增量相對於霍爾木茲海峽潛在的中斷規模(每日約 2,000 萬桶)極為有限。即便再加上美國、巴西等非 OPEC 國家在 2026 年約 115 萬桶/日的產量增量,也無法完全彌補海峽全面封鎖可能造成的供應缺口。

相關新聞

油價單日飙涨近 9 %,美伊衝突重燃如何改寫美聯儲降息劇本?

川普宣布伊朗相關:比特幣跌破 62,000 美元,油價觸及 75

阿聯酋計畫在 48 小時內退出 OPEC,終結長達 50 年的卡特爾紀律

Transport International Holdings 預期因燃油價格飆升,期中盈利將下跌 45-55%。

隨著中東緊張局勢推升能源股,FTSE 100 指數上漲