油價單日飙涨近 9 %,美伊衝突重燃如何改寫美聯儲降息劇本?

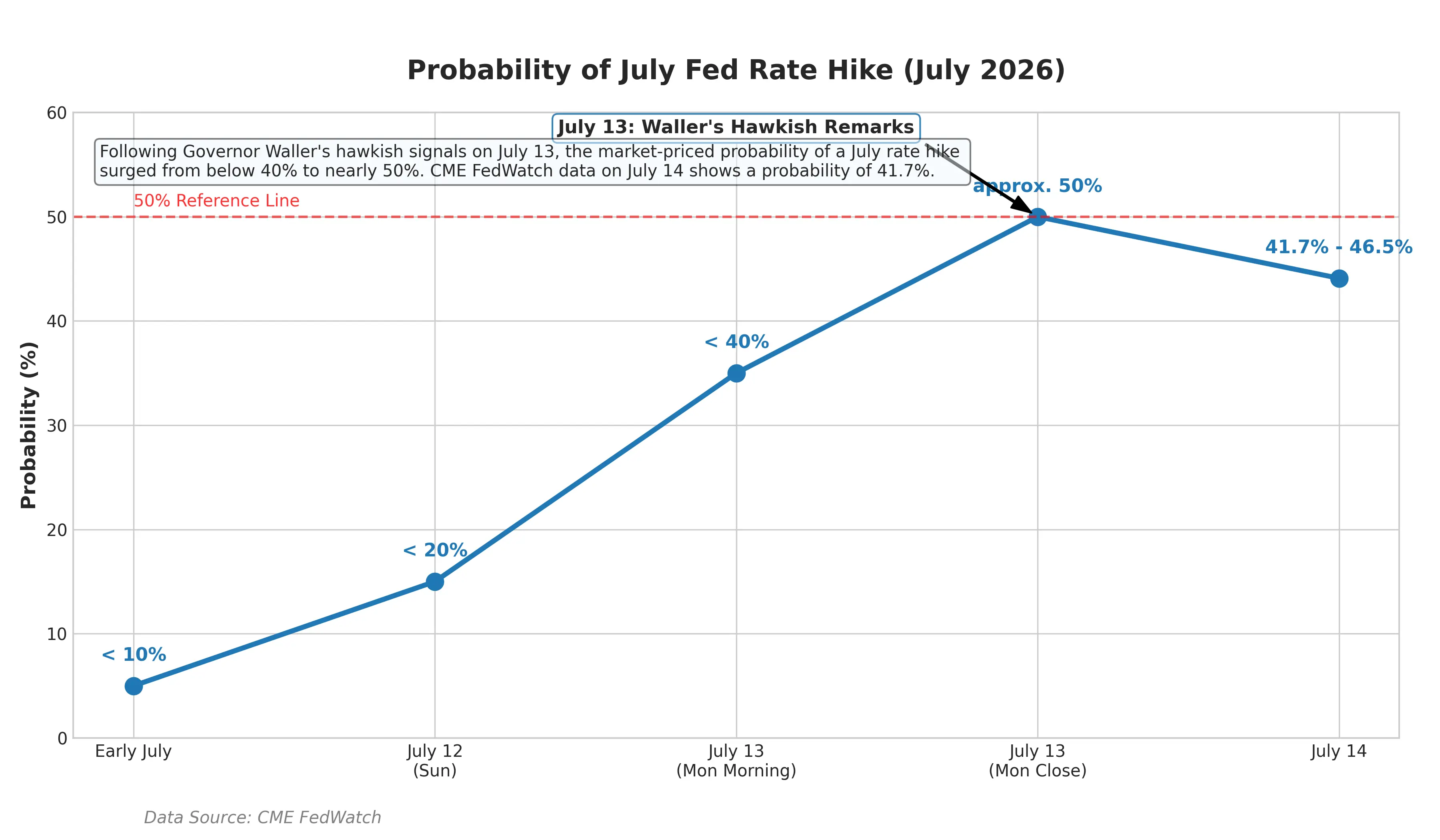

2026 年 7 月 14 日,全球能源市場與貨幣政策預期同時迎來劇烈震盪。受美伊軍事衝突驟然升級影響,國際油價錄得近月來最大單日漲幅。據 Gate 行情數據顯示,WTI 原油最新價報 79.79 美元,24 小時漲幅達 8.84 %,盤中交投於 72.65 美元至 80.43 美元區間;布倫特原油報 84.74 美元,24 小時漲幅 8.46 %。與此同時,市場對美聯儲升息的預期在一夜之間急劇升溫——貨幣市場隱含的 7 月升息概率從不足 10 % 急升至約 50 %。

$XTIUSD$XBRUSD

這一價格波動並非孤立事件。過去三週,美伊之間剛簽署的諒解備忘錄已實質性破裂,雙方軍事行動從零星的相互打擊升級為持續性的武裝衝突。油價與利率預期之間正在形成一條清晰的傳導鏈條:地緣政治衝擊推高能源價格,能源價格抬升通膨預期,通膨預期迫使美聯儲重新評估貨幣政策方向。本文將沿著這條傳導鏈,逐一拆解每個環節的邏輯與數據依據。

霍爾木茲海峽:一條海峽如何撬動全球能源定價

7 月 14 日油價暴漲的直接導火索,是美國政府在中東地區的一系列強硬行動。美軍中央司令部 7 月 13 日宣布,根據總統指令,將於美國東部時間 7 月 14 日 16 時起恢復對伊朗的海上封鎖。同一天,特朗普在社交媒體上表示,美國將對所有經由霍爾木茲海峽運輸的貨物收取 20 % 的費用。此前,美軍已連續第三晚對伊朗境內目標發動空襲。作為回應,伊朗軍隊於 14 日凌晨出動自殺式無人機對駐科威特美軍目標實施打擊,並向美軍艦艇發射了巡航飛彈。

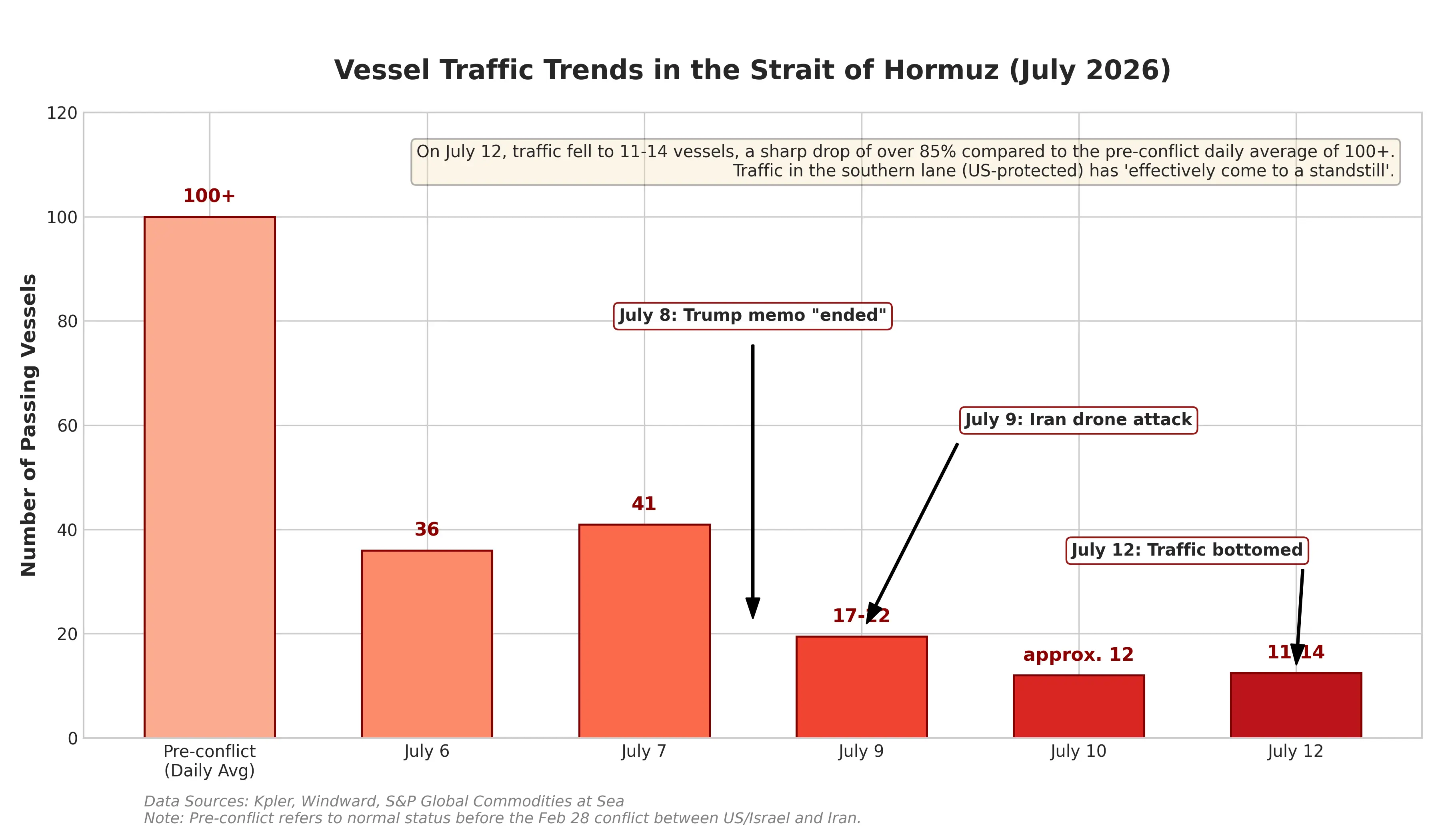

霍爾木茲海峽的戰略價值無需贅言。這條連接波斯灣與印度洋的狹窄水道,承載著全球約三分之一的海洋石油運輸。任何通行受阻的跡象都會迅速轉化為風險溢價,並被計入原油期貨價格。據溫沃德海事分析公司數據,霍爾木茲海峽的通行船舶數量已從 7 月 8 日的 43 艘驟降至 7 月 12 日的 17 艘。海運數據商 Kpler 的統計更為嚴峻——上週日僅有 6 艘船通過該海峽。與衝突爆發前一日約 130 艘的通行量相比,這一降幅意味著實質性的供應中斷風險正在累積。

值得注意的是,這並非美伊之間首次出現此類緊張局勢。6 月 17 日,兩國總統遠端簽署了諒解備忘錄,美國隨後解除對伊朗的海上封鎖。然而這份停火協議僅維持不到一個月。特朗普 7 月 8 日在北約峰會上表示,他認為該備忘錄「已終結」。從油價走勢來看,市場對這類衝突已形成一定的定價模式:6 月備忘錄簽署後,布倫特原油曾自 78 美元滑落至 72 美元附近;衝突再起後又拉回 79 美元。目前 72 至 79 美元的區間,正是市場為美伊之間「邊打邊談」的可控升級模式所給出的定價。

然而 7 月 14 日的行情表明,這一區間正在被突破。WTI 原油盤中最高觸及 80.43 美元,布倫特原油亞洲早盤已漲至 85 美元附近。IG 市場分析師指出,此前的漲幅「相對溫和」,顯示市場將衝突定性為「脆弱停火框架內的升級」。但一旦任何一方打破「可控升級」的默契——例如伊朗真正擊中美軍驅逐艦,或美方摧毀伊朗的石油出口終端——市場將被迫重新評估風險溢價,屆時漲幅恐怕遠非個位數可以概括。

霍爾木茲海峽船舶通行量變化圖

通膨數據的兩面性:能源價格下跌與地緣政治衝擊的拉鋸

恰好在油價暴漲的同一天,美國勞工統計局定於台北時間 7 月 14 日 20:30 發布 6 月消費者物價指數(CPI)數據。這一時間點的巧合,使得通膨數據的解讀變得尤為複雜。

市場普遍預期 6 月整體 CPI 將出現環比下降。經濟學家的共識預測顯示,6 月整體 CPI 環比可能下降 0.1 % 至 0.2 %,同比增速從 5 月的 4.2 % 放緩至約 3.8 %。如果這一預測兌現,這將是美國自 2020 年疫情爆發以來首次出現月度 CPI 環比負增長。高盛經濟學家預測整體 CPI 環比為 -0.11 %,核心 CPI 環比為 0.17 %。

然而華爾街對這份數據的解讀保持著高度警惕。多家機構警告,6 月 CPI 降溫主要由能源價格下跌驅動——常規汽油價格從 5 月中旬至 6 月底累計下跌約 15 %——而並不意味著通膨壓力已實質性消退。住房、汽車保險、旅行服務以及關稅對商品價格的傳導效應,仍可能令核心通膨保持黏性。高盛指出,如果石油市場的動盪及油價上漲比預期更為持久,通膨風險將偏向上行。

這恰恰是當前局面的核心矛盾所在。6 月 CPI 所反映的是過去一個月的價格變動,其中能源價格的下跌部分來自美伊 6 月中旬簽署備忘錄後油價短暫回落的滯後效應。而 7 月 14 日油價單日暴漲近 10 % 的衝擊,要到 8 月發布的 7 月 CPI 數據中才會充分顯現。高盛明確指出,7 月的 CPI 數據「很可能仍會與今晚數據大相逕庭」。這意味著,即便 6 月 CPI 數據呈現降溫態勢,其對美聯儲政策路徑的指引作用也可能被地緣政治變數所削弱。

美聯儲的十字路口:從降息預期到升息押注的逆轉

油價的快速上漲正在重塑市場對美聯儲貨幣政策的預期,其速度與幅度均令市場參與者措手不及。

就在數週前,市場的主流預期還是美聯儲將在 2026 年繼續降息。美國銀行與高盛、摩根士丹利等主流投行年初時普遍預計,美聯儲全年將降息 2 次、每次 25 個基點,政策利率最終回落至 3.00 %-3.25 % 區間,降息時點預計在 6 月和 7 月。然而地緣政治衝擊疊加通膨數據的持續超預期,已令這一預期徹底逆轉。

美聯儲理事 Christopher Waller 在 7 月 13 日的講話中明確劃定了升息觸發條件。他表示,如果本週公布的核心通膨數據「再度偏熱」,聯邦公開市場委員會將需要考慮在短期內收緊貨幣政策。Waller 同時指出,無論採用何種衡量標準,今年的通膨都在上升,他對核心通膨的高企態勢感到憂慮。美聯儲偏好的通膨指標——核心個人消費支出價格指數——在截至今年 5 月的一年中已升至 3.4 %。值得注意的是,Waller 特別強調,這一指標自 1 月起就開始上升,而那時美國與伊朗開戰尚未發生。這意味著通膨壓力的根源並不僅限於地緣政治,而是存在更為廣泛的結構性因素。

Waller 還首次明確指出,人工智能產業的爆發性增長帶來的「需求溢出效應」已成為推升通膨的新根源——科技巨頭在 AI 領域的資本支出狂潮已開始向實體經濟蔓延,帶動相關原材料、能源和服務的需求與價格上升。這一表態意味著,即使地緣政治局勢趨於緩和,通膨也可能因 AI 投資的結構性需求而維持高位。

Waller 的表態迅速傳導至金融市場。貨幣市場隱含的 7 月升息概率從不足 10 % 急升至約 50 %。對美聯儲政策最敏感的兩年期美債收益率一度上升 8 個基點至 4.29 %,創 2025 年 2 月以來新高;五年期收益率觸及 4.37 %;基準十年期美債收益率上漲 6 個基點至 4.62 %,為 5 月以來最高。掉期交易數據顯示,市場目前幾乎已完全消化了美聯儲將在 9 月升息的預期,而一週前這一概率約為 66 %。

美聯儲 7 月升息概率變化圖

美聯儲主席 Kevin Warsh 將於本週在國會作證,這是他 5 月就任以來首次公開就貨幣政策表態。與前任鮑威爾不同,Warsh 此前明確表示將縮減對利率前景的前瞻性指引。這意味著市場將更難從美聯儲的官方表態中獲得政策方向的確定性錨點。Columbia Threadneedle 投資組合經理直言,「7 月升息的可能性高於不升息」。

傳導鏈的終點:風險資產估值面臨重估

油價上漲透過通膨預期→升息預期→風險資產估值這條鏈條,正在對全球金融市場產生系統性影響。

從資產表現來看,這一傳導效應已經顯現。7 月 14 日,國際貴金屬期貨普遍下跌——COMEX 黃金期貨跌 2.55 % 至 4,008.7 美元/盎司,COMEX 白銀期貨跌 3.63 % 至 57.98 美元/盎司。美股三大指數集體收跌,道瓊指數跌 0.26 %,納指跌 1.55 %,標普 500 指數跌 0.79 %。高盛警告,若美聯儲啟動升息週期,成長預期受壓、資本成本上升以及高估值市場的歷史脆弱性,將對美股構成三重阻力。

對於加密資產市場而言,升息預期的回歸意味著此前支撐風險資產估值上行的流動性寬鬆邏輯正在被削弱。當無風險資產的收益率維持高位時,風險資產的相對吸引力將相應下降。

油價的後續走勢將是決定這條傳導鏈條持續時間和強度的關鍵變數。齊盛期貨分析師高健指出,地緣政治風險對油價的支撐力度最終取決於是否會對原油供應產生實質性影響。如果美伊衝突導致伊朗石油出口通道被長期封鎖,原油市場將出現實質性供應短缺,油價有望持續上漲;如果僅僅是短期摩擦,油價反彈則可能是短期行為。

從基本面數據來看,美國能源資訊署數據顯示,美國商業原油庫存增加 300 萬桶至 4.114 億桶,但成品油大幅去庫——精煉油庫存減少 498 萬桶,汽油庫存減少 190.4 萬桶。煉廠加工需求存在韌性,終端消費未因高油價顯著收縮。這一庫存結構表明,需求端尚未出現實質性破壞,為油價提供了基本面支撐。

結語

2026 年 7 月 14 日,WTI 原油單日大漲 8.84 % 至 79.79 美元,霍爾木茲海峽的地緣政治風險溢價正在被市場重新定價。同時,美聯儲 7 月升息的隱含概率已從不足 10 % 跃升至約 50 %,一場圍繞通膨與利率的預期重構正在加速展開。

當前市場的核心矛盾在於:6 月 CPI 數據可能因能源價格下跌而呈現階段性降溫,但 7 月油價暴漲的衝擊將在後續數據中逐步顯現。美聯儲官員已明確表示,需要「連續幾個月」的核心通膨下降數據才能確認通膨回到正確方向。在地緣政治不確定性持續升級的背景下,這一條件在短期內似乎難以滿足。

未來數週,霍爾木茲海峽的通航情況、伊朗能源設施的實際受損程度、美國戰略原油儲備的釋放節奏,以及美聯儲主席 Warsh 在國會的政策表態,將是決定油價走勢與貨幣政策路徑的四個關鍵變數。對於市場參與者而言,在降息預期已被實質性逆轉的當下,重新評估風險資產在不同利率情境下的估值邊界,或許比押注單一政策路徑更具現實意義。

FAQ

問:美伊衝突升級對油價的影響能持續多久?

這取決於衝突是否對原油供應產生實質性影響。若伊朗石油出口通道被長期封鎖,油價有望持續上漲;若僅為短期摩擦,反彈可能是短期行為。目前霍爾木茲海峽通行量已從日均約 130 艘驟降至個位數,供應風險正在累積。

問:美聯儲 7 月升息的概率目前是多少?

截至 7 月 14 日,貨幣市場隱含的 7 月升息 25 個基點的概率已升至約 50 %。CME FedWatch 數據顯示市場預估概率約為 39 %。最終決策將取決於 6 月 CPI 數據及美聯儲主席 Warsh 在國會的政策表態。

問:6 月 CPI 數據預期如何?

市場普遍預期 6 月整體 CPI 環比下降 0.1 % 至 0.2 %,同比從 5 月的 4.2 % 放緩至約 3.8 %。但這主要由能源價格下跌驅動,華爾街警告這可能是「假性降溫」,核心通膨仍具黏性。

問:油價上漲如何影響美聯儲的降息決策?

傳導鏈條為:油價上漲推高通膨預期→美聯儲更難降息(甚至可能升息)→風險資產估值承壓。這條鏈條無需油價突破 80 美元才啟動,而是隨著每次油價跳漲不斷被重新定價。

問:AI 需求為何會被美聯儲視為通膨因素?

美聯儲理事 Waller 指出,AI 產業爆發性增長帶來大規模基礎設施投資(資料中心、電力、設備等),科技巨頭的資本支出已向實體經濟蔓延,帶動相關原材料、能源和服務價格上升,成為推升通膨的新根源。

相關新聞