Hyperliquid 以 1.16B 美元回購 HYPE,當代幣價格觸及創新高

Hyperliquid 的 HYPE 代幣已飆升至創紀錄高點,但這波行情的推動力量較少來自機構 ETF 的需求,更多是由積極的協議驅動回購機制所引爆。該機制創造出強大的回饋迴路,將 HYPE 的價格直接綁定至交易所的交易活動。

- 要點整理:

-

- Hyperliquid 將 99% 的費用導入 HYPE 回購,幫助代幣站上 62 美元以上。

-

- HYPE 回購在 2025 年第 3 季達到 3.168 億美元,遠超早期流入 Hyperliquid 的 ETF 資金。

-

- Hyperliquid 的 HYPE 漲勢如今高度仰賴永續合約(perpetual futures)的交易量。

Hyperliquid 的漲勢是由回購機器推動,而非 ETF

今年以來,Hyperliquid 的 HYPE 代幣已成為加密貨幣中表現最強的資產之一,股價攀升至 62 美元以上,並在市值排名前 10 的加密貨幣中占據一席之地。大多數公開敘事將這波上漲歸因於首批美國現貨 Hyperliquid 交易所交易基金(ETF)的推出,以及機構採用的不斷擴大。

但近期 Forbes 的研究顯示,推動價格飆升的更重要力量其實存在於協議本身。

Hyperliquid 會透過一個稱為 Assistance Fund 的機制,把幾乎所有交易收入持續地用於在公開市場買入 HYPE。Defillama 的資料顯示,來自平台永續合約與現貨市場所產生的費用中,約 99% 會被導入該計畫。

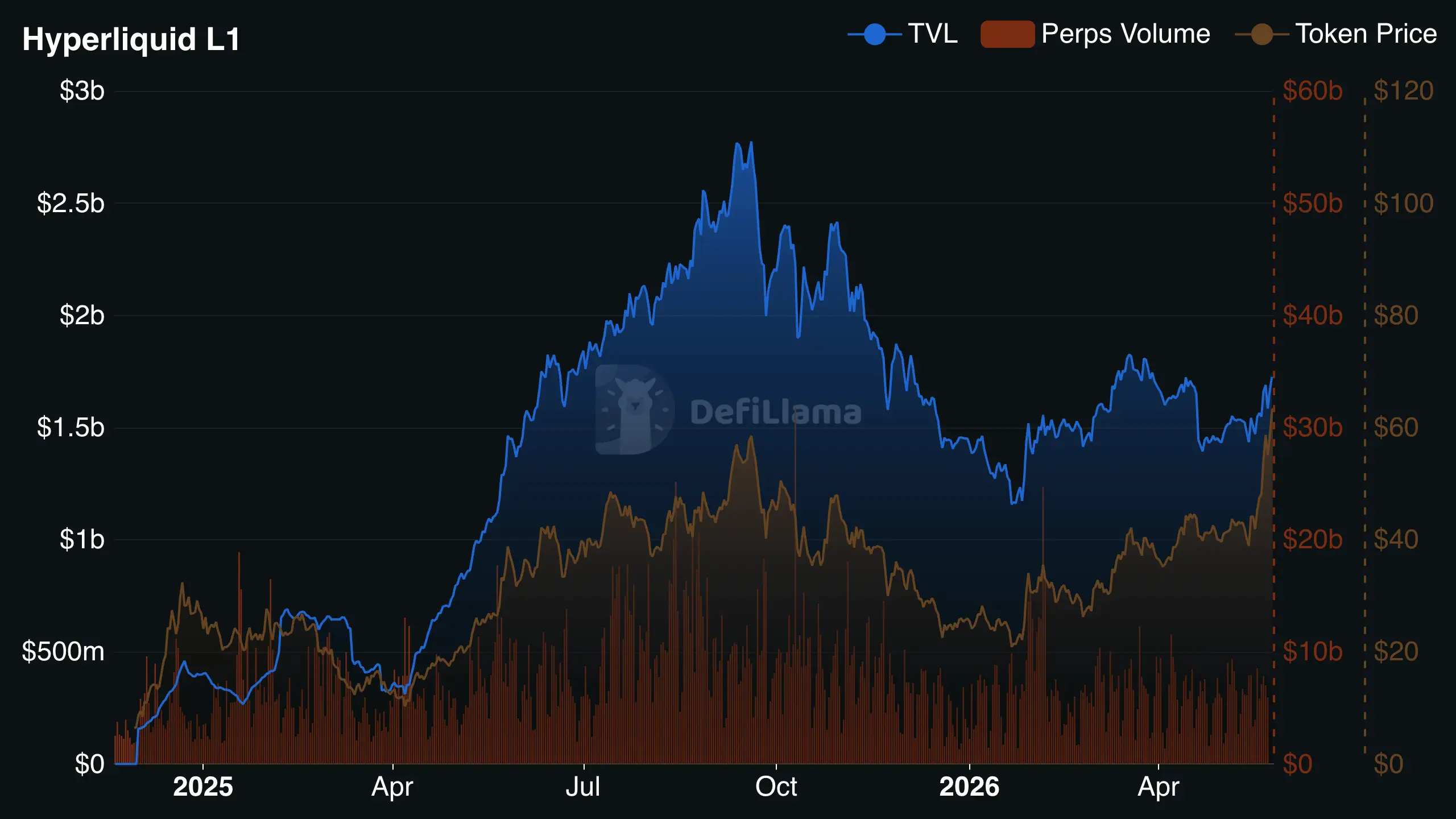

Hyperlink 資料顯示,鎖倉總價值與價格上漲之間高度相關。來源:Defillama

與企業回購不同,這些買入並非任意決策。該協議會在不考慮市場情況的前提下,逐區塊(block by block)自動將交易費用轉換為 HYPE 購買。自上線以來,Hyperliquid 已累計產生超過 11.6 億美元的收入,且幾乎全部資金都投入到回購自身代幣上。據報導,僅在 2025 年第三季度,該協議就已回購價值 3.168 億美元的 HYPE。

Hyperlink 資料顯示,鎖倉總價值與價格上漲之間高度相關。來源:Defillama

與企業回購不同,這些買入並非任意決策。該協議會在不考慮市場情況的前提下,逐區塊(block by block)自動將交易費用轉換為 HYPE 購買。自上線以來,Hyperliquid 已累計產生超過 11.6 億美元的收入,且幾乎全部資金都投入到回購自身代幣上。據報導,僅在 2025 年第三季度,該協議就已回購價值 3.168 億美元的 HYPE。

這個規模遠遠超過近期的 ETF 流入。5 月推出的現貨 Hyperliquid ETF 已吸引累計總淨流入 7,500 萬美元,對相對年輕的資產而言是個重要里程碑。但與每季花費數億美元在回購上的引擎相比,ETF 的資金流入仍屬有限。該結構實質上在代幣下方創造了永續的買盤。

HYPE ETF 歷史資金流入資料。來源:Sosovalue

另外一個支持力量來自 Hyperliquid Strategies,這是一家在 Nasdaq 上市的資產公司,交易代號為 PURR。該公司存在的主要目的在於累積並持有 HYPE,目前掌握約 2,000 萬枚代幣。其最新一季的獲利 1.525 億美元,幾乎全都來自與其 HYPE 持倉相關的未實現收益。

HYPE ETF 歷史資金流入資料。來源:Sosovalue

另外一個支持力量來自 Hyperliquid Strategies,這是一家在 Nasdaq 上市的資產公司,交易代號為 PURR。該公司存在的主要目的在於累積並持有 HYPE,目前掌握約 2,000 萬枚代幣。其最新一季的獲利 1.525 億美元,幾乎全都來自與其 HYPE 持倉相關的未實現收益。

第三層的需求則來自穩定幣儲備。在 Hyperliquid 的 USDC 安排下,平台上由 USDC 餘額產生的儲備收益中,最高可有 90% 被重新導向回購與生態系激勵。透過這些機制,多條收入來源被匯入同一枚代幣之中。

Hyperliquid 的回購與收入流入之間關聯極為密切

底層業務本身依然強勁。Hyperliquid 已成為主導性的去中心化永續合約交易所之一,並產生了大量真實交易費用,而不是依賴在較早期加密週期中出現的、具有通膨性代幣激勵。即便如此,該結構仍帶來一項關鍵依賴:HYPE 的價格正日益與單一交易所的交易量綁定。

這種關係同樣是雙向的。

當加密活動降溫時,回購會隨著收入一起下滑。Hyperliquid 的季度回購金額已從 2025 年第 3 季的 3.168 億美元降至 2026 年第 1 季的 1.923 億美元,兩個季度內約下跌 40%。

同時,未來更多鎖定代幣終將進入流通,增加 Assistance Fund 必須承接的潛在賣壓,僅僅為了穩定價格。

結果是一種其多頭論點與風險輪廓在根本上彼此連動的代幣。只要永續合約交易活動仍持續擴張,回購引擎就會保持強勁。但如果在更廣泛的加密回檔期間交易量大幅收縮,用以支撐價格的機制也可能隨之變弱,恰好在投資人最積極尋求流動性之時。

就目前而言,Hyperliquid 的上漲反映的並不只是市場熱情。它反映的是一個協議以規模化方式系統性地回購自身代幣。

相關新聞