Zweiter Versuch eines Börsengangs in Hongkong nach Ablaufen der vorherigen Einreichung

Wuhan Aimeison Life Sciences Co., Ltd., ein chinesisches Unternehmen für frühes Krebs-Screening, hat seinen Prospekt zur Notierung im Main Board erneut an die Hongkonger Börse eingereicht. China Bohai Bank International und Shanghai Pudong Development Bank International fungieren dabei als gemeinsame Konsortialbanken. Diese Einreichung erfolgt nach dem Ablaufen der ursprünglichen Einreichung des Unternehmens am 28. September 2025. Bei Erfolg würde Aimeison das erste in der Öffentlichkeit notierte Unternehmen in Hongkong, das sich auf ein frühes Screening von Krebs auf Basis von Methylierung konzentriert, werden.

Aimeison wurde im Januar 2015 von Dr. Zhang Lianglu gegründet und ist auf die Früherkennung von Krebsarten mit hoher Inzidenz und hoher Sterblichkeit mittels methylierungsbasierter Technologie spezialisiert. Das Unternehmen hat zwei zentrale vermarktete Produkte entwickelt: Aixingan für die Erkennung von Leberkrebs und Aiguangle für die Erkennung von Urothelkrebs, außerdem vier Kandidatenprodukte in Entwicklung. Aixingan ist der weltweit erste Nachweis-Reagenz für Leberkrebs mit Methylierungstechnologie und Echtzeit-quantitativer PCR (qPCR). Aiguangle benötigt nur 1 Milliliter Urinprobe für die nicht-invasive Erkennung von Urothelkrebs. Ende 2025 besteht das F&E-Team des Unternehmens aus 40 Personen, davon halten 65% einen Bachelorabschluss oder höher; das Unternehmen verfügt über 81 registrierte chinesische Patente, darunter 59 Erfindungspatente.

Ein Jahrzehnt voller Verluste trotz Umsatzwachstum

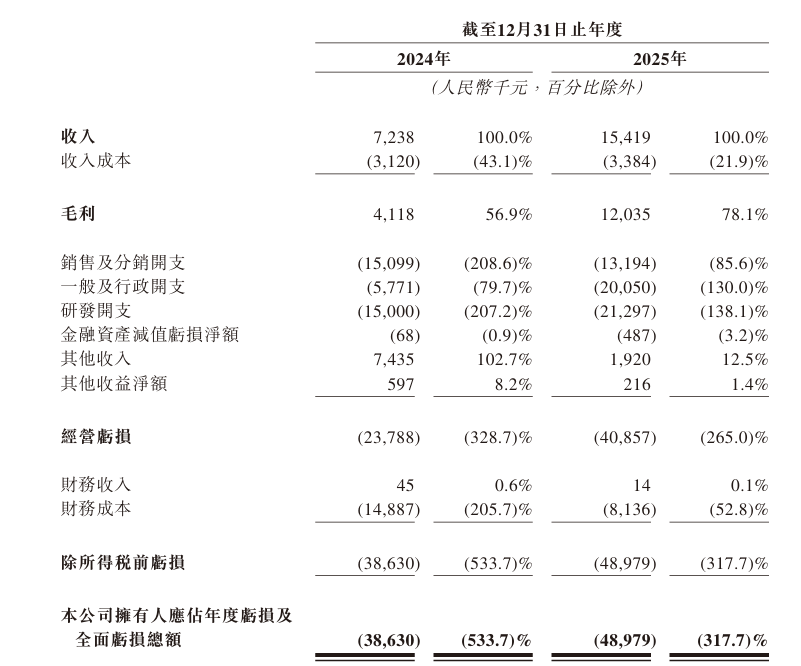

Trotz der Bemühungen in der Produktentwicklung bleibt Aimeison unprofitabel. In den Berichtszeiträumen 2024 und 2025 erzielte das Unternehmen einen Umsatz von etwa 7,238 Millionen Yuan bzw. 15,419 Millionen Yuan; das entspricht einem Wachstum von 113% im Vergleich zum Vorjahr. Die Nettoverluste erreichten jedoch 38,63 Millionen Yuan bzw. 48,98 Millionen Yuan; die kumulierten Verluste beliefen sich in zwei Jahren auf 87,61 Millionen Yuan. Die Bruttogewinne lagen bei 4,118 Millionen Yuan bzw. 12,035 Millionen Yuan.

Das Unternehmen führt die anhaltenden Verluste auf seine Entwicklungsphase im Frühstadium zurück und erklärte im Prospekt, dass sich die Geschäftstätigkeit seit der Registrierung auf Business Planning, Mittelbeschaffung, präklinische Studien und klinische Studien konzentriert habe. Während das Unternehmen erwartet, dass sich die finanzielle Performance verbessert, wenn es weitere Produktpipelines kommerzialisiert, hat es ausdrücklich angegeben, dass es im Jahr 2026 weiterhin Verluste erwarten werde, obwohl die Ausgaben und die aktienbasierten Vergütungen höher ausfallen. Obwohl der Nettovermögenswert bis Ende 2025 positiv wurde und 26,945 Millionen Yuan betrug, bleibt der Cashflow des Unternehmens stark von externer Finanzierung abhängig, was auf eine schwache Widerstandsfähigkeit gegenüber Risiken hindeutet.

F&E-Ausgaben liegen weit über dem Umsatz

Als technologiegetriebenes Biotech-Unternehmen investiert Aimeison erhebliche Ressourcen in Forschung und Entwicklung. Der Anteil der F&E-Ausgaben am Umsatz erreichte 207,2% im Jahr 2024 und 138,1% im Jahr 2025. Die zukünftige Profitabilität des Unternehmens hängt in hohem Maße von der erfolgreichen Entwicklung, behördlichen Genehmigung und der Kommerzialisierung der Kandidatenprodukte ab.

In seinen Risikoberichten im Prospekt betont Aimeison, dass die meisten Kandidatenprodukte sich noch in Design- oder klinischen Entwicklungsphasen befinden und dass das Unternehmen den größten Teil seiner Zeit und finanziellen Ressourcen in die Entwicklung und Kommerzialisierung dieser Produkte investiert habe. Das Unternehmen warnt ausdrücklich, dass es möglicherweise nicht in der Lage sein wird, klinische Studien rechtzeitig zu akzeptablen Kosten abzuschließen, oder möglicherweise überhaupt nicht. Darüber hinaus garantieren erfolgreiche präklinische Forschung und frühe klinische Studien nicht, dass nachfolgende klinische Studien ähnliche Ergebnisse liefern oder letztlich eine behördliche Genehmigung erhalten.

Hohe Kundenkonzentration und Abhängigkeit von verbundenen Parteien

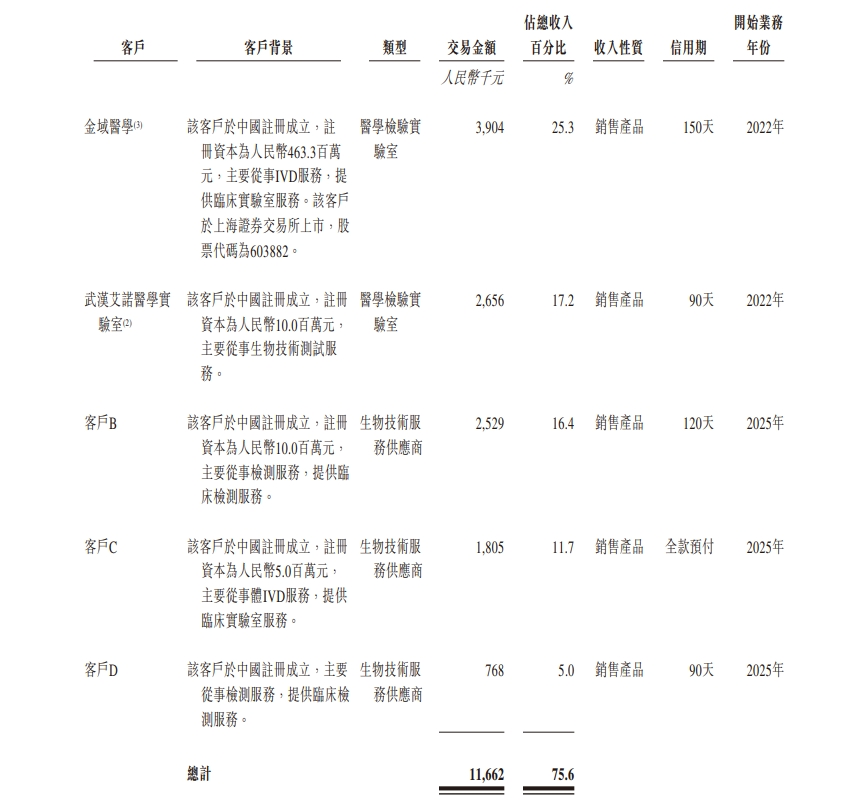

Die Kundenkonzentration stellt eine erhebliche Herausforderung dar. In den Jahren 2024 und 2025 erzielten die fünf größten Kunden des Unternehmens zusammen einen Umsatz von 5,3 Millionen Yuan bzw. 11,7 Millionen Yuan, was 73,2% bzw. 75,6% des Gesamtumsatzes entspricht. Der größte Kunde trug in jedem Jahr 3,8 Millionen Yuan bzw. 3,9 Millionen Yuan bei und machte damit 52,1% bzw. 25,3% des Umsatzes aus.

Bemerkenswert ist, dass das vollständig im Eigentum von Gründer Zhang Lianglu stehende Wuhan Aino Medical Laboratory im Jahr 2024 der größte Kunde des Unternehmens war und 52,1% des Umsatzes beisteuerte. Das bedeutet, dass etwa die Hälfte des Umsatzes 2024 aus dem Labor des kontrollierenden Anteilseigners stammte. Der führende Drittanbieter im Bereich medizinischer Tests, Jinyu Medical, belegte mit 674.000 Yuan im Umsatz (9,3% of revenue) den zweiten Platz. Der Hauptaktionär von Jinyu Medical, Liang Yaoming, ist der tatsächliche Kontrolleur des Aimeison-Anteilseigners Suzhou Jinghe. Zusätzlich belegte der Anteilseigner Guangdong Kepai Biotechnology mit 375.000 Yuan im Umsatz (5,2% of revenue) den dritten Platz.

Diese beiden verbundenen Parteien trugen zusammen zu einem Umsatz bei, der 57,3% des Gesamtumsatzes entspricht, was eine ausgeprägte Abhängigkeit von Transaktionen mit verbundenen Parteien zeigt.

Im Jahr 2025 hat sich die Struktur der fünf größten Kunden verschoben. Das Wuhan Aino Medical Laboratory fiel auf den zweiten Platz zurück, wobei der Anteil am Umsatz auf 17,2% sank; an die erste Stelle trat eine nicht verbundene Drittinstitution. Der Anteilseigner Guangdong Kepai Biotechnology blieb in den Top Fünf, zusammen mit Drittanbietern für medizinische Tests und Vorsorge-/Gesundheitsuntersuchungsinstitutionen. Trotz struktureller Verbesserungen blieb der kombinierte Umsatz der Top Fünf bei über 75%, was darauf hindeutet, dass die Probleme hoher Kundenkonzentration weiterhin nicht gelöst sind.

Aimeison betont in seinem Prospekt, dass es in absehbarer Zukunft sehr wahrscheinlich weiterhin für den Großteil des Umsatzes von einer begrenzten Anzahl von Kunden abhängig sein wird, wobei in bestimmten Umständen die Umsatzanteile pro einzelnem Kunden steigen könnten. Der Verlust eines oder mehrerer wichtiger Kunden oder die Reduzierung der Kaufmengen durch irgendeinen wichtigen Kunden würde den Umsatz erheblich senken.

Marktchance vor dem Hintergrund regulatorischer Herausforderungen

Laut den im Prospekt zitierten Daten von Frost & Sullivan belegte 2024 Leberkrebs in China den vierten Platz unter allen Krebsarten in Bezug auf die Inzidenz, während krebsbedingte Sterblichkeit den zweiten Platz einnahm. Urothelkrebs ist durch hohe Rückfallraten gekennzeichnet. Eine Früherkennung dieser Krebsarten kann die Überlebensraten der Patientinnen und Patienten deutlich verbessern und gleichzeitig die mit der Behandlung im Spätstadium verbundenen medizinischen Kosten senken. Der chinesische Markt für Tumor-Molekulardiagnostik befindet sich weiterhin in einem frühen Stadium, entwickelt sich jedoch schnell: Er wächst von 4,3 Milliarden Yuan im Jahr 2019 auf 8,7 Milliarden Yuan im Jahr 2024, was einer jährlichen Wachstumsrate (CAGR) von 15,2% entspricht. Der Markt wird voraussichtlich bis 2033 38,8 Milliarden Yuan erreichen; von 2024 bis 2033 beträgt die jährliche Wachstumsrate (CAGR) 18,1%.

Aimeison sieht sich jedoch mehreren Herausforderungen gegenüber: ein Jahrzehnt der Unrentabilität mit erwarteten Verlusten im Jahr 2026, F&E-Ausgaben, die den Umsatz deutlich übersteigen, sowie erhebliche Risiken in Bezug auf klinische Studien und behördliche Genehmigungen.