Im Mai 2026 beginnt eines der langlebigsten Narrative am Kryptomarkt zu wanken. Strategy (ehemals MicroStrategy) – jener Unternehmens-Riesenwal mit einem Bestand von fast 4% der gesamten Bitcoin-Menge – räumte in seinem Quartalsbericht erstmals offiziell ein: Um Vorzugsaktien-Dividenden zu begleichen, Wandelanleihen zurückzuzahlen oder Rückkaufanforderungen zu bedienen, muss das Unternehmen möglicherweise einen Teil seiner Bitcoins verkaufen. Diese Aussage entfachte umgehend die Handelsbegeisterung in den Prognosemärkten.

Quelle: Polymarket

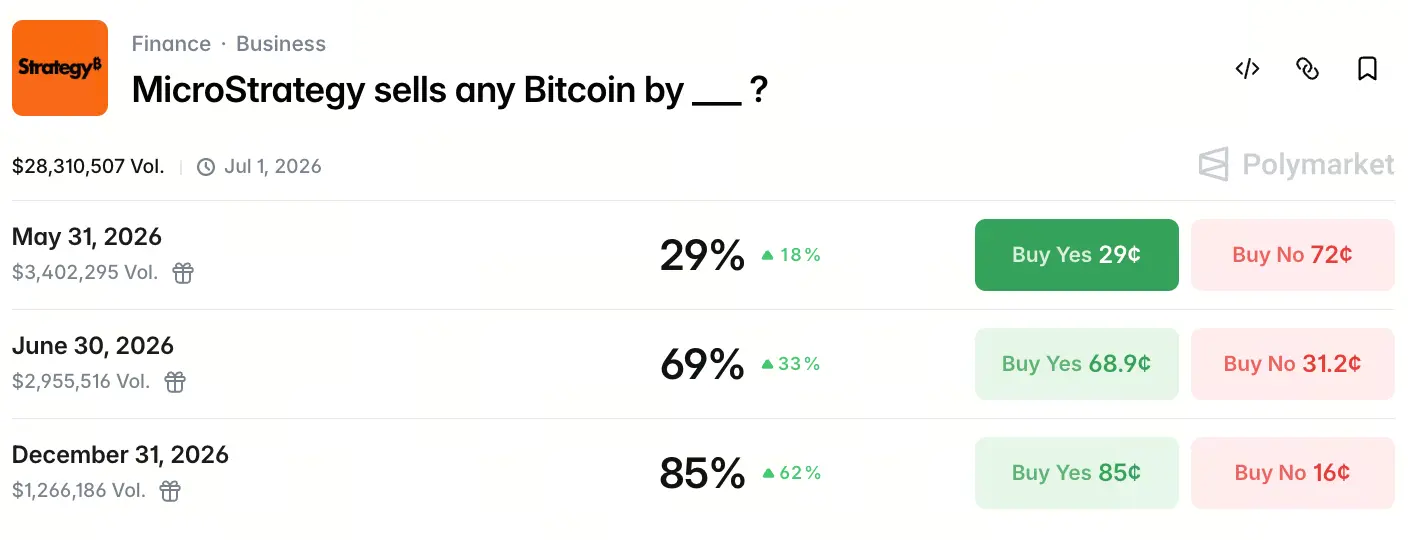

Am 18. Mai 2026 hat das Gesamtvolumen der Polymarket-Kontrakte „MicroStrategy verkauft beliebig viele Bitcoins vor __“ bereits 28,3 Millionen US-Dollar erreicht. Aus drei entscheidenden Zeitpunkten ergibt sich eine klare Erwartungskurve: Die Wahrscheinlichkeit für einen Verkauf bis zum 31. Mai liegt bei 29%, steigt bis zum 30. Juni auf 69% und erreicht bis zum 31. Dezember 85%. Nicht darauf setzen die Marktteilnehmer, ob verkauft wird, sondern wann verkauft wird.

Warum die hochwahrscheinliche Verkaufs-Erwartung für Strategy plötzlich auftauchte

Am 5. Mai 2026 änderte Strategy nach der Veröffentlichung seines Q1-Finanzberichts das Kernnarrativ „niemals Coins verkaufen“ offiziell. Der Bericht zeigt, dass das Unternehmen 818.334 BTC hält – das entspricht 3,9% der gesamten BTC-Menge – mit durchschnittlichen Anschaffungskosten von etwa 75.500 US-Dollar. Noch wichtiger: In den Risikohinweisen führt das Unternehmen „BTC verkaufen“ als eine der möglichen Optionen zur Beschaffung von Barmitteln offiziell auf.

In der Telefonkonferenz machte Michael Saylor eine noch direktere Aussage: „Wir könnten einige Bitcoins verkaufen, um Dividenden zu bezahlen – mit dem Ziel, dem Markt einen Schuss zu geben und allen zu zeigen, dass das passieren kann. Uns ist das recht, Bitcoins sind okay, und auch die Branche ist okay.“ CEO Phong Le ergänzte weiter: „Wenn es im Interesse des Unternehmens liegt, werden wir Bitcoins verkaufen. Wir werden nicht da sitzen und sagen, wir würden niemals verkaufen.“

Mit diesem Satz wurde das zugrunde liegende Versprechen beendet, auf dem die MSTR-Bewertungsprämie der letzten fünf Jahre basierte. Sobald die Disziplin des „niemals verkaufen“ gebrochen ist, beginnt der Markt, das Ganze großflächig neu zu bewerten.

Steht der Dividenden-Druck der STRC-Vorzugsaktien bereits an einem Kipppunkt?

STRC ist das von Strategy 2025 eingeführte unbefristete (perpetual) Vorzugsaktienprodukt mit einer annualisierten Dividendenrendite von rund 11,5% und einer kumulierten Emissionsgröße von bereits etwa 8,5 Milliarden US-Dollar. Im Unterschied zu den Stammaktien MSTR hängt das Vorzugsaktienmodell nicht von einer Aktienkursprämie ab, um den Betrieb aufrechtzuerhalten. Stattdessen verlangt es, dass das Unternehmen fortlaufend feste Cash-Dividenden zahlt.

Das Softwaregeschäft von Strategy erzielte im Q1 Einnahmen von etwa 124,3 Millionen US-Dollar, was einem Wachstum von rund 11,9% entspricht. Doch angesichts jährlicher Dividendenverpflichtungen von rund 1,5 Milliarden US-Dollar ist diese Zahl nahezu vernachlässigbar. Zwar verfügt das Unternehmen über einen Barkapitalbestand von rund 2,25 Milliarden US-Dollar, diese Mittel müssen jedoch auch den Rückzahlungsbedarf bei Wandelanleihen in Höhe von etwa 1 Milliarde US-Dollar im Jahr 2027 abdecken.

Der strukturelle Widerspruch von STRC liegt darin: Es liefert dem Unternehmen zwar Kapital in großem Umfang, um BTC zu kaufen, erzeugt aber zugleich anhaltenden Druck durch Cash-Abflüsse. Ohne BTC-Verkäufe können die Barmittel nur eine begrenzte Pufferfunktion bieten. Auf Polymarket spiegelt sich die hohe Verkaufswahrscheinlichkeit von 69% bis Ende Juni weitgehend genau in diesem Verständnis der Marktteilnehmer für die Cash-Lücke wider.

Wie steuerliche Arbitrage zum Kernmotiv für den Bitcoin-Verkauf wird

Hinter der Oberfläche „BTC verkaufen zur Dividendenzahlung“ könnten steuerliche Faktoren das eigentliche Antriebsmoment sein.

Strategy verzeichnete im Q1 2026 einen Nettoverlust von etwa 12,54 Milliarden US-Dollar. Hauptgrund waren starke BTC-Preisbewegungen, die zu nicht realisierten Verlusten in der Bilanz führten. Dieser Verlust bildet in der Bilanz des Unternehmens einen latenten Steueranspruch von rund 2,2 Milliarden US-Dollar.

Durch den Verkauf eines Teils der BTC – insbesondere solcher, die zu einem höheren als dem aktuellen Marktpreis zugekauft wurden – kann Strategy diese Buchverluste in tatsächliche steuerliche Verlustvorträge umwandeln, um künftige Steuern auf Kapitalgewinne zu kompensieren. Das ist kein isolierter Einzelfall: Im Dezember 2022 hatte Strategy zu Zwecken der steuerlichen Verlusternte 704 BTC zu je 16.776 US-Dollar verkauft und kaufte anschließend innerhalb von zwei Tagen 810 BTC zu einem höheren Preis zurück.

Der Unterschied zu dieser Aussage im Vergleich zur Aktion von 2022 liegt in Umfang und Narrativ-Ebene: Der steuerliche Vorteilraum beträgt aktuell bis zu 2,2 Milliarden US-Dollar – und das Unternehmen hat bereits klar gemacht, dass der Verkauf von BTC als Instrument aktiven Bilanzmanagements in Betracht gezogen wird. Das ist nicht mehr „eine einmalige Ernte“, sondern potenziell eine systemische Strategieanpassung.

Bilden Fälligkeiten bei Wandelanleihen und die Schuldstruktur zusätzlichen Verkaufsdruck?

In der Kapitalstruktur von Strategy steckt noch eine weitere Druckschicht: Fälligkeiten bei Wandelanleihen.

Das Unternehmen hat rund 8,2 Milliarden US-Dollar an Wandelanleihen-Nennwert ausstehen; ab September 2027 beginnt der erste Rückzahlungszyklus. Laut Schätzungen von Analysten könnte es, falls der MSTR-Aktienkurs zu diesem Zeitpunkt unter etwa 183 US-Dollar liegt (entspricht einem BTC-Preis von rund 91.500 US-Dollar), sein, dass Anleihegläubiger eher einen Rückkauf (put) als die Umwandlung in Aktien wählen. Das würde das Unternehmen zwingen, Barmittel einzusetzen oder Vermögenswerte zu veräußern.

Derzeit decken die rund 2,25 Milliarden US-Dollar Cash-Reserven von Strategy den ersten Rückzahlungsdruck im Jahr 2027 ab. Für 2028, also bei deutlich größeren Fälligkeiten, gibt es jedoch noch keine klare Lösung. Im Vergleich zum Schuldendruck in 2027 bleibt das Hauptmotiv für den BTC-Verkauf 2026 primär Dividendenzahlung und steuerliche Optimierung. Doch die Schuldstruktur selbst legt fest, dass die Option „BTC verkaufen“ 2026 formell in das strategische Toolset des Unternehmens aufgenommen wird.

Warum die Narrative-Prämie von MSTR einer strukturellen Neuausrichtung unterliegt

Die Bewertungslogik der letzten fünf Jahre von Strategy fußte auf drei Säulen: BTC kontinuierlich aufstocken, BTC niemals verkaufen und über Verwässerung den Anstieg des BTC-Bestands pro Aktie aufrechterhalten. Dabei war das „niemals verkaufen“ der entscheidende Grund für die große Prämie, die MSTR gegenüber seinem BTC-Nettovermögenswert (NAV) erhielt – Anleger zahlten eine Prämie für dieses Versprechen.

Saylor lockert das, selbst wenn es „nur“ um einen kleinen, strategischen Verkauf geht. Das erschüttert die Prämissen-Logik grundsätzlich. Der Markt wird Strategy nicht mehr als passiven Vehikel für „Coins horten und nichts tun“ sehen, sondern den Cashflow-Mechanismus neu bewerten: als „Unternehmen für aktives Bilanzmanagement mit BTC“.

Wenn die Verkaufswahrscheinlichkeit bis zum Jahresende auf Polymarket 85% erreicht, spiegelt sich darin nicht eine pessimistische Einschätzung des BTC-Preises wider, sondern eine Neubewertung des Pfads der Geschäftsmodell-Entwicklung von Strategy. Dieser Prozentwert ist selbst ein „Koordinatenpunkt der Erwartung“: Der Markt streitet nicht mehr darüber, ob verkauft wird, sondern darüber, wann verkauft wird.

Wie stark wirkt der Verkauf großer Wale tatsächlich auf die Liquidität des BTC-Markts?

Aus Sicht der Marktkapazität dürfte der direkte Effekt auf die Spot-Liquidität begrenzt sein, falls Strategy einen Teil des Bestands verkauft.

Laut Gate-Marktdaten liegt der BTC-Preis am 18. Mai 2026 weiterhin bei rund 77.000 US-Dollar in einer Seitwärtsphase. Wenn Strategy nur 1% seines Bestands verkauft (etwa 8.183 BTC im Wert von rund 660 Millionen US-Dollar), entspricht diese Größenordnung nur dem normalen Handelsvolumen von 1 bis 2 Tagen im CME- oder im Spot-Markt. Die BTC-Bestände an den Börsen sind auf etwa 2,693 Millionen BTC – den niedrigsten Stand der letzten sieben Jahre – gefallen. Die Marktnachfrage kann diese Größenordnung deutlich besser absorbieren als in diesem Rahmen.

Das größere Risiko liegt auf Narrativ-Ebene. Beginnen der Unternehmenswal mit nahezu 4% der gesamten Umlaufmenge BTC zu verkaufen – egal wie klein die Menge auch sein mag – wird er dem Markt ein Signal senden: „Der größte Long beginnt abzubauen.“ Diese Erwartungswirkung kann Folgekäufe oder -verkäufe anderer institutioneller Halter und Miner auslösen. Im Q1 2026 haben börsennotierte Mining-Unternehmen zusammen etwa 32.000 BTC verkauft – mehr als die gesamte Menge für 2025. Auf der Angebotsseite ist der Markt damit bereits relativ sensibel. Die Verkaufsentscheidung von Strategy könnte als Katalysator dienen, der breiteren Verkaufsdruck auslöst.

Zusammenfassung

Der Narrativwechsel von „niemals verkaufen“ zu „kommt darauf an, ob verkauft wird“ gehört zu den markantesten Ereignissen des Krypto-Markts 2026.

Das Polymarket-Volumen von 28,3 Millionen US-Dollar und die 85%ige Wahrscheinlichkeit eines Verkaufs bis Jahresende zeigen, dass der Markt diese Wende einpreist. Die Entscheidung zum Verkauf wird nicht nur durch den Dividenden-Druck der STRC getrieben, sondern auch durch den steuerlichen Arbitrage-Raum von rund 2,2 Milliarden US-Dollar, die Struktur bei Fälligkeiten der Wandelanleihen sowie die Evolution vom „Coin-Horten-Narrativ“ hin zum „Bilanzmanagement“-Geschäftsmodell. Das erwartete Zeitfenster verteilt sich stufenweise: Die Wahrscheinlichkeit in Q2 ist deutlich höher als in Q1, und bis zum Jahresende ist sie am höchsten.

Das Lockern der Narrative-Prämie könnte den Markt stärker beeinflussen als die konkreten tatsächlichen Verkaufsaktivitäten. Die Wertpositionierung von Strategy verschiebt sich von „Symbol des Krypto-Glaubens“ hin zu „Finanzinstitution für aktives Management Krypto-Assets“ – und allein diese Transformation dürfte in der Branche mehr Aufmerksamkeit verdienen als der Verkauf irgendeiner konkreten Menge BTC.

FAQ

Q1: Wie viele Bitcoins hält Strategy aktuell? Wie hoch ist die durchschnittliche Kostenbasis?

Stand Mai 2026 hält Strategy 818.334 BTC, das entspricht 3,9% der gesamten BTC-Menge. Die kumulierten Kaufkosten liegen bei etwa 61,8 Milliarden US-Dollar, die durchschnittlichen Kosten bei etwa 75.537 US-Dollar.

Q2: Wie werden die Wahrscheinlichkeiten auf Polymarket berechnet?

Polymarket ist ein dezentraler Prognosemarkt. Nutzer drücken ihre Einschätzung zum Ausgang eines Ereignisses aus, indem sie „Ja“- oder „Nein“-Kontrakte kaufen. Der Kontraktpreis (zwischen 0 und 1) entspricht direkt der Wahrscheinlichkeit, die implizit im Markt eingepreist ist. Je höher die Wahrscheinlichkeit, desto mehr Geld setzt auf das Eintreten des Ereignisses.

Q3: Wenn Strategy Bitcoins verkauft, wie groß wäre der tatsächliche Impact auf den BTC-Preis?

Wenn Strategy nur wenige Bitcoins verkauft (z.B. 1% Bestand, etwa 8.183 BTC), ist der direkte Effekt auf die Spot-Liquidität begrenzt, da das Tagesvolumen weit über dieser Größenordnung liegt. Das größere Risiko liegt auf Narrativ-Ebene: Der Abbau durch den größten Unternehmens-Long könnte Folgehandlungen anderer institutioneller Marktteilnehmer auslösen.

Q4: Was ist STRC? Warum zwingt es Strategy dazu, den Verkauf von BTC in Betracht zu ziehen?

STRC ist ein perpetuelles Vorzugsaktienprodukt, das von Strategy ausgegeben wird. Die annualisierte Dividendenrendite liegt bei rund 11,5%, die kumulierte Emissionsgröße bei etwa 8,5 Milliarden US-Dollar. Im Gegensatz zu Stammaktien verlangt die Vorzugsstruktur, dass das Unternehmen fortlaufend fixe Cash-Dividenden zahlt. Die Softwareeinnahmen von Strategy reichen nicht aus, um diese Ausgabe zu decken; der Verkauf von BTC wird dadurch zu einer realistischen Option, um den Cashflow zu ergänzen.

Q5: Hat Strategy 2022 nicht bereits Bitcoins verkauft? Warum sorgt das diesmal für mehr Aufmerksamkeit?

Im Dezember 2022 verkaufte Strategy 704 BTC, um steuerliche Verlusternte zu betreiben, und kaufte sie anschließend innerhalb von zwei Tagen rasch zurück. Damals war der Umfang kleiner und der Zeitraum kurz, wodurch das „insgesamt nur kaufen, nicht verkaufen“-Narrativ nicht beeinflusst wurde. Dieses Mal wird jedoch „BTC verkaufen“ offiziell in das reguläre Toolbox für das Kapitalmanagement des Unternehmens aufgenommen, weshalb der Einfluss auf der Narrativ-Ebene deutlich größer ist als das tatsächliche Handelsvolumen.