Giá vàng đã tăng vọt 119% trong hai năm qua, vượt qua 4500 USD và thiết lập mức cao lịch sử, nhưng so với cổ phiếu và trái phiếu, giá vàng vẫn thấp hơn mức đỉnh năm 1980. Tỷ lệ Dow/ vàng duy trì ở mức 10:1, cho thấy tài sản thực vẫn còn nhiều không gian gia tăng giá trị so với tài sản tài chính. Quan trọng hơn, cổ phiếu khai thác vàng xuất hiện hiệu ứng “mỏ cá sấu”, hầu hết các công ty khai thác duy trì chi phí sản xuất chỉ 2200 USD, trong khi chênh lệch giá hiện tại trên 2300 USD tạo ra không gian siêu lợi nhuận.

4500 đô la không phải là điểm dừng: định giá tương đối tiết lộ không gian phục hồi

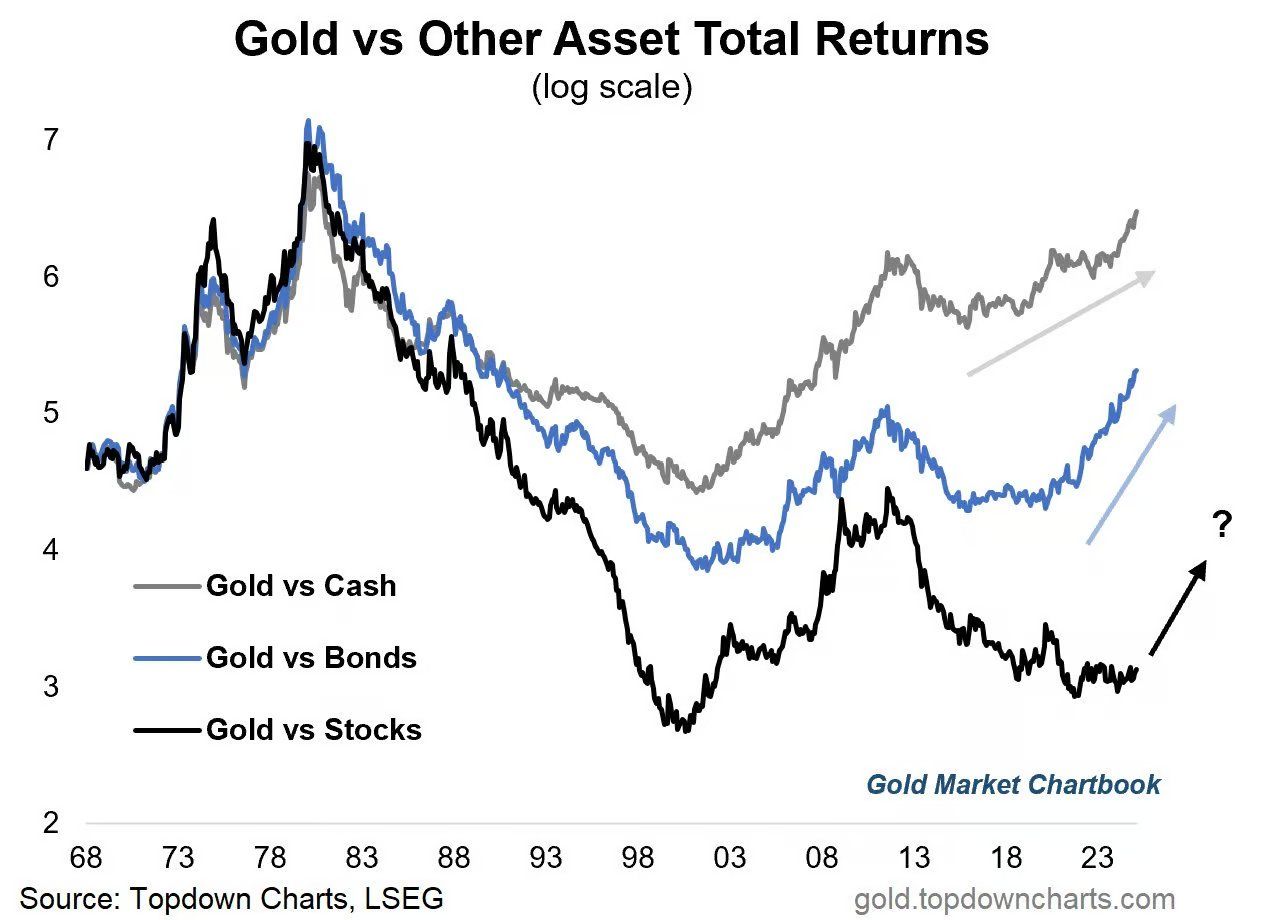

(Nguồn: Topdown Charts)

Khi giá vàng vượt qua 4500 USD, Phố Wall đầy những tiếng ồn của “sợ độ cao”. Sức ảnh hưởng của giá danh nghĩa khiến hầu hết các nhà đầu tư theo bản năng muốn chốt lời. Tuy nhiên, nếu chúng ta loại bỏ lớp sương mù của việc mất giá tiền pháp định và dùng kính hiển vi giá trị tương đối để xem xét thị trường hiện tại, một sự thật gây sốc nổi lên: Vàng không chỉ không bị định giá quá cao, mà thậm chí so với cổ phiếu, trái phiếu và khả năng sinh lợi của công ty, nó còn “rẻ hơn” bất kỳ thời điểm nào trong vài thập kỷ qua.

Theo dữ liệu mới nhất, giá vàng so với tiền mặt (Cash) đã vượt qua mức cực trị lịch sử của năm 1980. Điều này đánh dấu sức mua của tiền pháp định so với tiền tệ cứng đang trải qua một đợt sụt giảm mạnh. Nhưng ngay cả như vậy, so với các tài sản cốt lõi khác, vàng vẫn đang ở “nửa chặng đường”. Trong hai năm qua, tỷ suất sinh lời của vàng đã nghiền nát cổ phiếu, trái phiếu và tiền mặt với góc gần như thẳng đứng. Nhưng đây không phải là bong bóng, mà là sự khởi đầu của “trở về trung bình”. So với cổ phiếu và trái phiếu, giá vàng vẫn thấp hơn lần lượt 50% và 17% so với mức đỉnh của năm 1980.

Tỷ lệ chỉ số Dow Jones so với giá vàng (Dow/Gold Ratio) là chỉ số cuối cùng đo lường mức độ đắt đỏ tương đối của tài sản tài chính so với tài sản thực. Năm 1980, khi vàng đạt đỉnh cực độ, tỷ lệ giảm xuống còn 1:1 (chỉ số Dow là 800 điểm, giá vàng là 800 USD). Đến năm 2025, mặc dù giá vàng tăng mạnh, tỷ lệ này vẫn duy trì ở mức khoảng 10:1. Điều này có nghĩa là, nếu muốn trở lại trạng thái “nhận thức tiêu chuẩn vàng” của năm 1980, tài sản thực còn có rất nhiều không gian để tăng giá so với tài sản tài chính. Điều này chỉ ra rằng, nếu muốn đạt được mức độ điên cuồng của năm đó, vàng vẫn còn rất nhiều không gian để phục hồi.

Đây không chỉ là một đợt điều chỉnh kỹ thuật đơn giản, mà là một “cuộc tái thiết hệ thống” của hệ thống tiền tệ toàn cầu. Chúng ta không chỉ là những nhân chứng cho đợt tăng giá lịch sử này, mà còn nên là những người tham gia kiên định. Chiến lược hiện tại rất đơn giản: ngồi vững, giữ chặt, đừng để bị lật xe.

Động cơ mua bắt buộc dưới quyền kiểm soát tài chính

Tại sao đợt tăng giá vàng lần này lại mạnh mẽ và bất thường như vậy? Động lực cốt lõi không còn là lạm phát CPI đơn giản, mà là “quyền lực tài chính” (Fiscal Dominance). Khi chi phí lãi suất của nợ chính phủ toàn cầu tăng theo cấp số nhân, ngân hàng trung ương đã mất đi tính độc lập. Họ buộc phải in tiền để mua trái phiếu chính phủ, điều này trực tiếp phá hủy logic cơ bản của trái phiếu chủ quyền - trái phiếu không còn là tài sản không rủi ro nữa, mà trở thành nguồn rủi ro.

Chi tiêu lãi suất của chính phủ toàn cầu có mối tương quan tích cực đáng kinh ngạc với giá vàng. Khi chi tiêu lãi suất vượt qua ngưỡng 5 triệu đô la, cả hai đều xuất hiện sự tăng trưởng hình parabol đồng thời. Chừng nào mà quả cầu nợ còn đang lăn, động lực tăng giá vàng sẽ không bị cạn kiệt. Sức mạnh cấu trúc này bền vững hơn nhiều so với dữ liệu lạm phát ngắn hạn hoặc các sự kiện địa chính trị.

Chi phí lãi suất của chính phủ liên bang Mỹ vào năm 2025 đã vượt quá ngân sách quốc phòng, trở thành mục chi tiêu lớn thứ hai. Áp lực tài chính này buộc Cục Dự trữ Liên bang phải đưa ra lựa chọn giữa việc tăng lãi suất và ổn định tài chính. Khi lãi suất tăng dẫn đến việc chính phủ phá sản, ngân hàng trung ương chỉ có thể lựa chọn in tiền để mua nợ. Tình trạng “dẫn dắt tài chính” này một khi hình thành sẽ rất khó đảo ngược, vì hiệu ứng lãi kép của nợ sẽ làm cho vấn đề ngày càng trở nên tồi tệ.

Trong bối cảnh này, việc nắm giữ trái phiếu chính phủ có nghĩa là nắm giữ một cam kết bị pha loãng. Vàng, như một tài sản hữu hình không phụ thuộc vào tín dụng của bất kỳ chính phủ nào, tự nhiên trở thành nơi trú ẩn cho vốn. Đây không chỉ là nhu cầu phòng ngừa rủi ro truyền thống, mà còn là phản ứng cấu trúc đối với cuộc khủng hoảng lòng tin trong toàn bộ hệ thống tiền tệ.

Hiệu ứng miệng cá sấu của cổ phiếu khai thác và lợi nhuận kép từ chênh lệch giá tại Thượng Hải

Nếu nói rằng vàng vật chất là kho dự trữ, thì cổ phiếu ngành khai thác vàng vào năm 2025 sẽ là vũ khí tấn công. Trong hai năm qua, giá vàng đã tăng vọt, nhưng cổ phiếu khai thác một thời gian đã bị tụt lại phía sau. Tuy nhiên, khi giá vàng vượt qua 4500 USD, hầu hết các công ty khai thác vẫn kiểm soát chi phí duy trì khai thác (AISC) dưới 2200 USD. Điều này có nghĩa là, mỗi khi giá vàng tăng 1%, lợi nhuận ròng của các công ty khai thác có thể tăng 3% thậm chí 5%.

Đây là hình thái nổi tiếng “mỏ cá sấu”. Giá vàng tăng tuyến tính, trong khi dòng tiền tự do của các công ty khai thác cho thấy sự bùng nổ theo cấp số nhân. Khi giá vàng tăng từ 3000 USD lên 4500 USD, lợi nhuận của các công ty khai thác từ 800 USD mỗi ounce (3000-2200) đã bùng nổ lên 2300 USD (4500-2200), tăng trưởng lợi nhuận đạt 187%. Hiện tại, việc mua cổ phiếu khai thác giống như mua một cỗ máy in tiền đang hoạt động hết công suất với mức định giá thấp.

Đối với các nhà đầu tư Trung Quốc, chỉ chú ý đến giá vàng đô la là chưa đủ. Trong bối cảnh toàn cầu “giảm đô la” và “vàng phương Tây chuyển sang phương Đông”, vàng nhân dân tệ đang có một xu hướng độc lập và mạnh mẽ hơn. “Chênh lệch Thượng Hải” đã xuất hiện sự gia tăng cấu trúc, do thị trường châu Á có nhu cầu rất cao đối với giao dịch thực, vượt xa giao dịch “vàng giấy” ở châu Âu và Mỹ, dẫn đến giá vàng trên Sàn giao dịch vàng Thượng Hải (SGE) lâu dài cao hơn so với London (LBMA) và New York (COMEX).

Phân tích ba con đường lợi nhuận cao trong đầu tư vàng

Vàng vật chất: Bắt lấy lợi suất β từ sự pha loãng tiền tệ

· 4500 USD vẫn còn không gian so với đỉnh điểm đã điều chỉnh lạm phát vào năm 1980

· Tỷ lệ Dow Jones/Vàng 10:1 so với 1:1 năm 1980 cho thấy tiềm năng hồi phục.

· Nắm giữ nhân dân tệ vàng sẽ nhận được lợi nhuận α chênh lệch Thượng Hải thêm 50-80 đô la

Cổ phiếu khai thác vàng: Công cụ tấn công tăng cường đòn bẩy

· Chi phí duy trì 2200 USD so với giá vàng 4500 USD, lợi nhuận vượt quá 2300 USD

· Giá vàng tăng 1% thì lợi nhuận ròng của các công ty khai thác có thể tăng 3-5%

· Chỉ số dòng tiền tự do bùng nổ, hiệu ứng miệng cá sấu hoàn toàn được kích hoạt

Thượng Hải vàng: Cấu trúc chênh lệch giá vàng Tây chuyển Đông

· Giá vàng Thượng Hải cao hơn giá vàng London từ 50-80 USD, có lúc vượt qua 100 USD

· Dòng chảy vàng vật chất vào phương Đông là xu hướng không thể đảo ngược

· Người nắm giữ nhân dân tệ đồng thời kiếm được lợi nhuận kép từ việc giá vàng tăng và chênh lệch giá mở rộng.

Trong hai năm qua, sự bùng nổ của vàng chỉ mới là khởi đầu của “sự hồi quy về trung bình”, chứ không phải là sự kết thúc của bong bóng. Chi phí lãi suất nợ toàn cầu đã vượt qua 5 triệu tỷ đô la, quyền lực tài chính buộc các ngân hàng trung ương tiếp tục in tiền mua trái phiếu, sức mạnh cấu trúc này sẽ tiếp tục thúc đẩy giá vàng tăng. Bài học từ năm 1980 là, giai đoạn cuối của thị trường bò vàng thường là điên cuồng và phi lý nhất, đó là giai đoạn mà công chúng chuyển từ “hoài nghi” sang “mua sắm hoảng loạn”. Mức giá hiện tại 4500 đô la so với đỉnh điểm đã điều chỉnh theo lạm phát của năm 1980, thậm chí so với lượng tiền toàn cầu hiện tại, vẫn chưa đạt đến mức bong bóng. Cuộc khủng hoảng nợ toàn cầu đang cung cấp nhiên liệu không ngừng cho giá vàng, trong khi sự bùng nổ của cổ phiếu khai thác và sự mở rộng chênh lệch phương Đông là những kịch bản đáng mong đợi nhất trong nửa cuối của chu kỳ thị trường bò này.