微策略「無限買幣」模式終結!MSCI 凍結飛輪效應條款

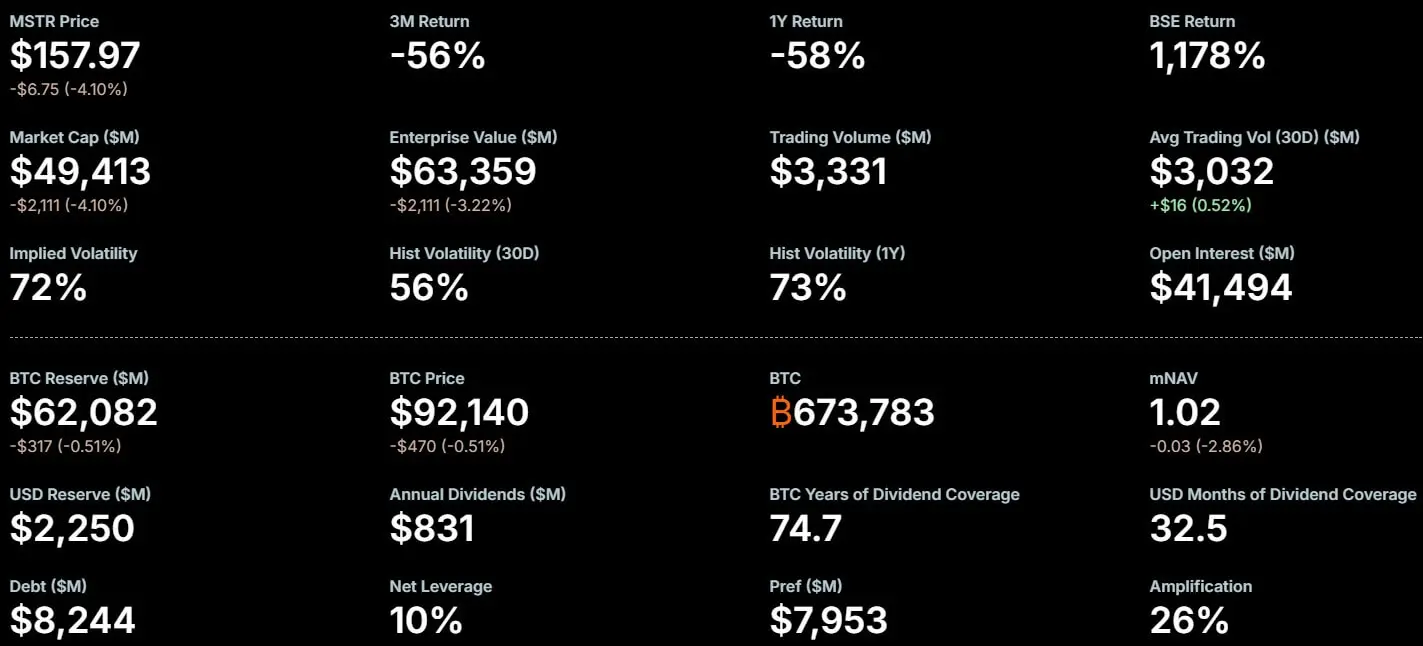

MSCI 保留微策略但凍結股份數量,切斷新股發行與被動購買連結,終結飛輪效應。Bull Theory 量化顯示每 2,000 萬股新發行損失 6 億美元被動買盤。微策略 2025 年發行超 150 億美元新股,新規下稀釋效應無支撐,價格回調風險增加。

MSCI 凍結條款的致命隱藏殺招

與加密貨幣相關的股票出現大規模強制拋售的威脅已經避免。然而,這種喘息之機卻伴隨著一個結構性缺陷,從根本上改變了「比特幣國庫」交易的經濟狀況。MSCI 聲明中寫道:「目前,MSCI 公佈的初步名單中列出的那些數位資產持有量佔總資產 50% 或以上的公司,其在指數中的處理方式將保持不變。」

消息公佈後,微策略執行主席 Michael Saylor 稱讚公司成功留在基準指數中,股價飆升超過 6%。然而,市場很快發現了隱藏在細則中的致命條款。MSCI 同時對這些實體的股份數量進行了技術性凍結:「MSCI 不會提高這些證券的股份數量(NOS)、外國納入因子(FIF)或國內納入因子(DIF)。MSCI 將推遲對初步名單中所有證券的任何新增或規模細分調整。」

透過這項決定,MSCI 有效地切斷了新股發行與自動被動購買之間的連結。此舉僅意味著強制清算的「下行風險」已被消除,但指數交易的「上行風險」機制已被瓦解。市場立即做出反應,摩根大通曾表示如果完全排除在外,可能會引發 MSTR 30 億至 90 億美元的被動拋售。如此大的交易量很可能會暴跌股價,並迫使微策略拋售比特幣。這個最壞情況確實避免了,但代價是失去了更重要的增長引擎。

飛輪效應如何被徹底摧毀

(來源:微策略)

從歷史上看,當微策略發行新股為比特幣收購提供資金時,指數提供者最終會更新股份數量。因此,追蹤該指數的被動型基金在數學上被迫按比例購買新發行的股票,以最大限度地減少追蹤誤差。這創造了一個有保障的、對價格不敏感的需求來源,有助於吸收稀釋效應。這就是微策略的「飛輪效應」:發行新股 → 指數更新權重 → 被動基金強制買入 → 股價支撐 → 微策略繼續發行 → 循環往復。

在新「凍結」政策下,這個循環被打破。即使微策略大幅擴大流通股規模以籌集資金,MSCI 在指數計算中實際上也會忽略這些新增股份。該公司在指數中的權重不會增加,因此,ETF 和指數基金不會被迫購買新股。市場分析師指出,這種轉變迫使市場回歸基本面。由於缺乏基準指數追蹤需求的支撐,微策略及其同業現在必須依靠主動型基金經理人、對沖基金和散戶投資者來消化新增供應。

加密貨幣研究公司 Bull Theory 在一份致客戶的報告中量化了這種流動性缺口。該公司假設了一家擁有 2 億股流通股的國庫公司,其中約 10% 通常由被動型指數追蹤基金持有。在 Bull Theory 模型中,如果一家公司發行 2,000 萬股新股來籌集資金,那麼舊的指數機制最終會強制被動型基金購買其中的 200 萬股。

流動性缺口的量化分析

舊機制下的被動買盤:每發行 2,000 萬股,被動基金強制買入 200 萬股(10% 比例)

每股假設價格:300 美元

自動買盤規模:6 億美元的對價格不敏感的購買壓力

新規下的被動買盤:零

Bull Theory 指出,根據 MSCI 的最新凍結政策,6 億美元的出價將降至零。「現在微策略必須尋找私人買家、提供折扣或減少融資。」這意味著來自指數基金的強制需求已被消除。因此,這對微策略來說是一個重大障礙,該公司在 2025 年發行了超過 150 億美元的新股,以積極累積比特幣。

如果該公司試圖在 2026 年複製如此大規模的增發,那麼它將在一個缺乏被動支撐的市場環境中進行。缺乏這種結構性支撐,稀釋事件期間價格回調的風險將顯著增加。投資者可能會在每次新股發行公告時拋售,預期價格將因缺乏被動買盤而下跌。這種預期會自我實現,形成負向循環。

現貨 ETF 成為最大贏家

MSCI 決定限制這些公司的份額,而不是將它們驅逐出境或放任不管,這項決定也顯著改變了資產管理產業的競爭格局。過去一年,美國現貨比特幣 ETF 作為一種資產類別日益成熟,並吸引了許多機構投資者的濃厚興趣。從這個角度來看,微策略與這些收取費用的比特幣 ETF 競爭,為投資者提供了一種透過營運公司結構獲得被動比特幣曝險的方式。

新規凍結了數位資產公司的指數權重,削弱了它們透過股票市場有效擴張的能力。如果微策略籌集廉價資金的能力受到限制,大型資產配置者可能會將資金從公司股票轉向現貨 ETF,因為現貨 ETF 不承擔公司的營運風險或相對於淨資產價值的溢價波動。這種資金流動將直接惠及現貨 ETF 的發行方,包括華爾街主要銀行,從而有效地獲取先前反映在股票溢價中的費用。

透過削弱微策略的「飛輪」效應,指數提供者可能無意中或有意地為傳統資產管理產品創造了更有利的競爭環境。這是一場零和遊戲:微策略失去的被動買盤,正是現貨 ETF 獲得的增量資金。對於貝萊德、富達等 ETF 發行商而言,MSCI 的這個決定是意外之喜。

相關文章